Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Hypothèques de premier et de deuxième rang: ce qu’il faut savoir.

Les hypothèques de premier et de deuxième rang expliquées simplement.

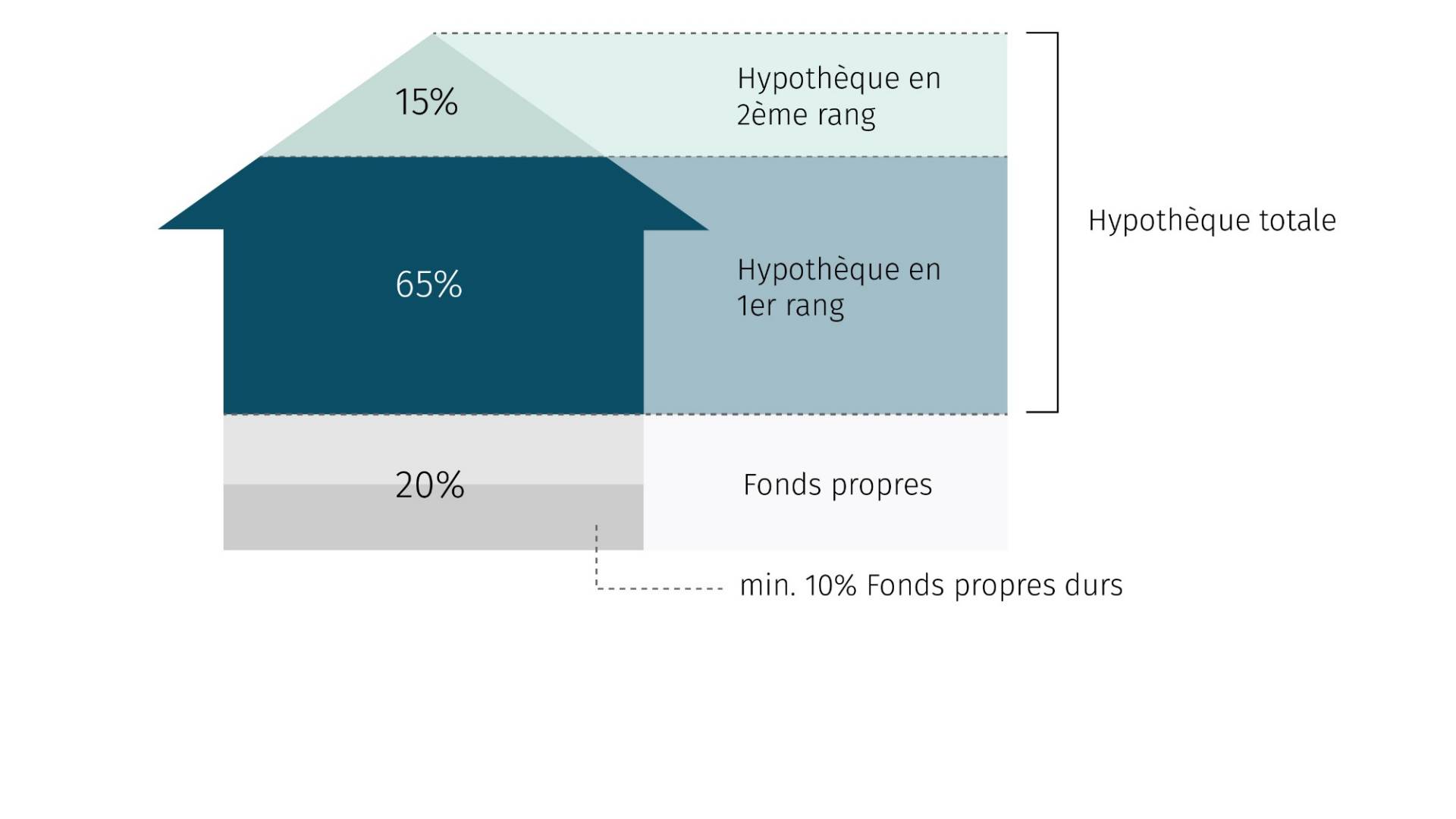

Les établissements financiers accordent en règle générale 80%, exceptionnellement jusqu’à 90% du prix d’achat ou de construction sous forme d’hypothèque pour les logements en propriété. Les 20% restants doivent être apportés par l’emprunteur sous forme de fonds propres. En matière de capitaux externes, on distingue l’hypothèque de premier rang de l’hypothèque de deuxième rang. La première peut couvrir jusqu’à 65% de la valeur du bien immobilier, la seconde complète le financement jusqu’à 80%, voire 90% dans des cas particuliers. Cette distinction est essentielle, car l’hypothèque de deuxième rang est soumise à une obligation d’amortissement: elle doit être remboursée dans un délai de 15 ans, ou au plus tard à l’âge de la retraite, selon les conditions de la plupart des prêteurs hypothécaires. Cette exigence vise à réduire l’endettement du preneur de crédit au moment de la retraite et à renforcer les fonds propres en prévision d’éventuelles corrections de valeur du bien. En Suisse, les hypothèques de premier rang et de deuxième rang sont généralement contractées auprès du même prestataire, car peu d’établissements financent exclusivement au deuxième rang.

Quelles différences entre une hypothèque de premier rang et de deuxième rang?

Une hypothèque dite de premier rang est accordée jusqu’à un taux d’avance de 65%

Crédit principal jusqu’à 65% de la valeur du bien immobilier

Pas d’obligation d’amortissement si la capacité financière est suffisante

Amortissement direct ou indirect possible

Différents modèles hypothécaires possibles: hypothèque à taux fixe, hypothèque SARON, hypothèque à taux variable ou une combinaison

Taux hypothécaire souvent plus avantageux si seule une hypothèque de premier rang est nécessaire

Les établissements financiers octroient une hypothèque de deuxième rang pour un taux d’avance compris entre 65 et 80% (exceptionnellement jusqu’à 90%)

Crédit complémentaire entre 65 et 80% (ou 90%) de la valeur du bien immobilier

Obligation d’amortir dans les 15 ans, le plus souvent au plus tard à l’âge de la retraite

Amortissement direct ou indirect possible

Différents modèles hypothécaires possibles: hypothèque à taux fixe, hypothèque SARON, hypothèque à taux variable ou une combinaison

Intérêts plus élevés, mais offrant des déductions fiscales plus importantes

Amortissement de l’hypothèque de premier rang et de deuxième rang.

Depuis 2014, l’hypothèque de deuxième rang doit obligatoirement être amortie dans un délai de 15 ans, ou au plus tard à l’âge de la retraite, conformément aux conditions de la plupart des prestataires. Pour ce faire, on utilise en général un amortissement direct ou indirect.

Cette obligation ne concerne que l’hypothèque de deuxième rang. L’amortissement de l’hypothèque de premier rang – et la manière dont il est effectué – dépend de plusieurs facteurs individuels, tels que la situation personnelle, la capacité financière, les considérations fiscales ou encore les possibilités d’investissement alternatives. Un conseil personnalisé permet de déterminer la stratégie la plus adaptée.

Questions posées par personnes intéressées.

Nos spécialistes en hypothèques répondent à vos questions les plus fréquentes. Posez-nous vous aussi votre question. Nous nous ferons un plaisir de vous aider.

Deborah L. (38), Altstätten

Quelle est le montant limite de l’hypothèque de premier rang?

Deborah L. (38), Altstätten