Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

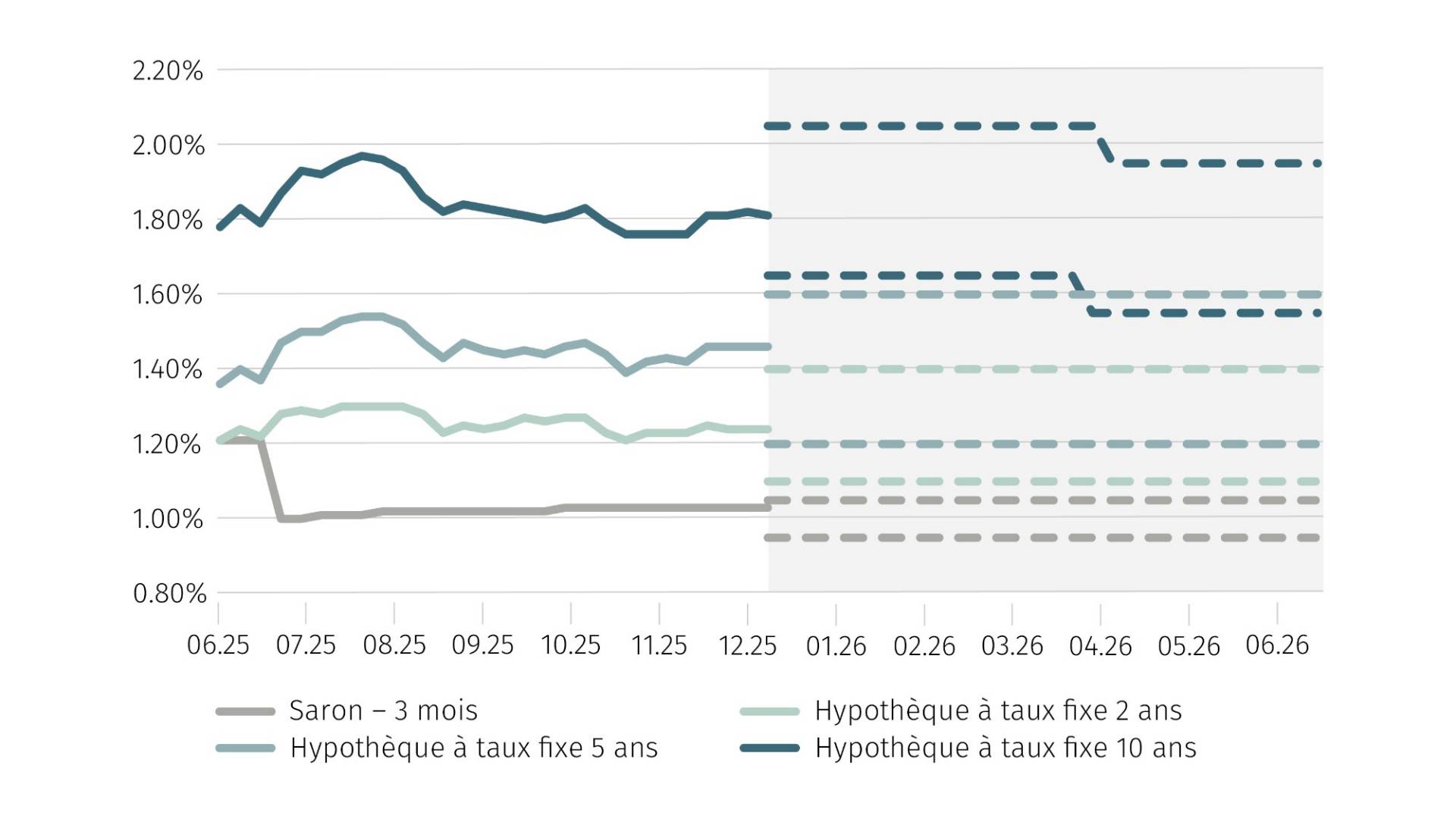

Évolution des taux hypothécaires en Suisse.

Les taux hypothécaires les plus intéressants du moment.

Hypothèque Saron à partir de*

Hypothèque à taux fixe 10 ans à partir de

Hypothèque à taux fixe 5 ans à partir de

Évolution des taux hypothécaires en Suisse.

Les taux d’intérêt hypothécaires sont globalement stables depuis l’été 2025. L’inflation reste faible en Suisse, tandis que la valeur du franc a légèrement augmenté et que l’économie ralentit, en particulier dans les secteurs de l’industrie et des exportations. Pour 2026, le SECO prévoit un ralentissement de la croissance économique suisse de 1,3% (2025) à 0,9%. L’incertitude quant à l’évolution à long terme se reflète toujours dans l’important différentiel d’intérêts entre les hypothèques à court et long terme. Les emprunteurs hypothécaires optent de plus en plus pour des durées de cinq à neuf ans.

Prévisions des taux hypothécaires d’ici mi-2026

Si les incidences de la politique douanière américaine et des conflits géopolitiques se maintiennent dans les limites attendues, les taux d’intérêt hypothécaires devraient rester attractifs. En Suisse, l’inflation se stabilise à un faible niveau et la monnaie nationale est actuellement très stable par rapport à l’euro et au dollar. En conséquence, une phase prolongée de taux zéro est à prévoir pour le taux directeur. Si cela se confirme au premier trimestre 2026, les taux d’intérêt des hypothèques à taux fixe à long terme devraient encore légèrement baisser jusqu’à la mi-2026, tandis que le niveau le plus bas semble déjà atteint pour les hypothèques à court et moyen terme ainsi que pour les hypothèques Saron.

Remarque: les prévisions concernant l’évolution future des taux d’intérêt sont très complexes et doivent donc toujours être considérées comme des estimations, et non comme des indications précises sur leur évolution.