Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Évolution des taux d’intérêt

Le troisième trimestre a été plus calme que prévu

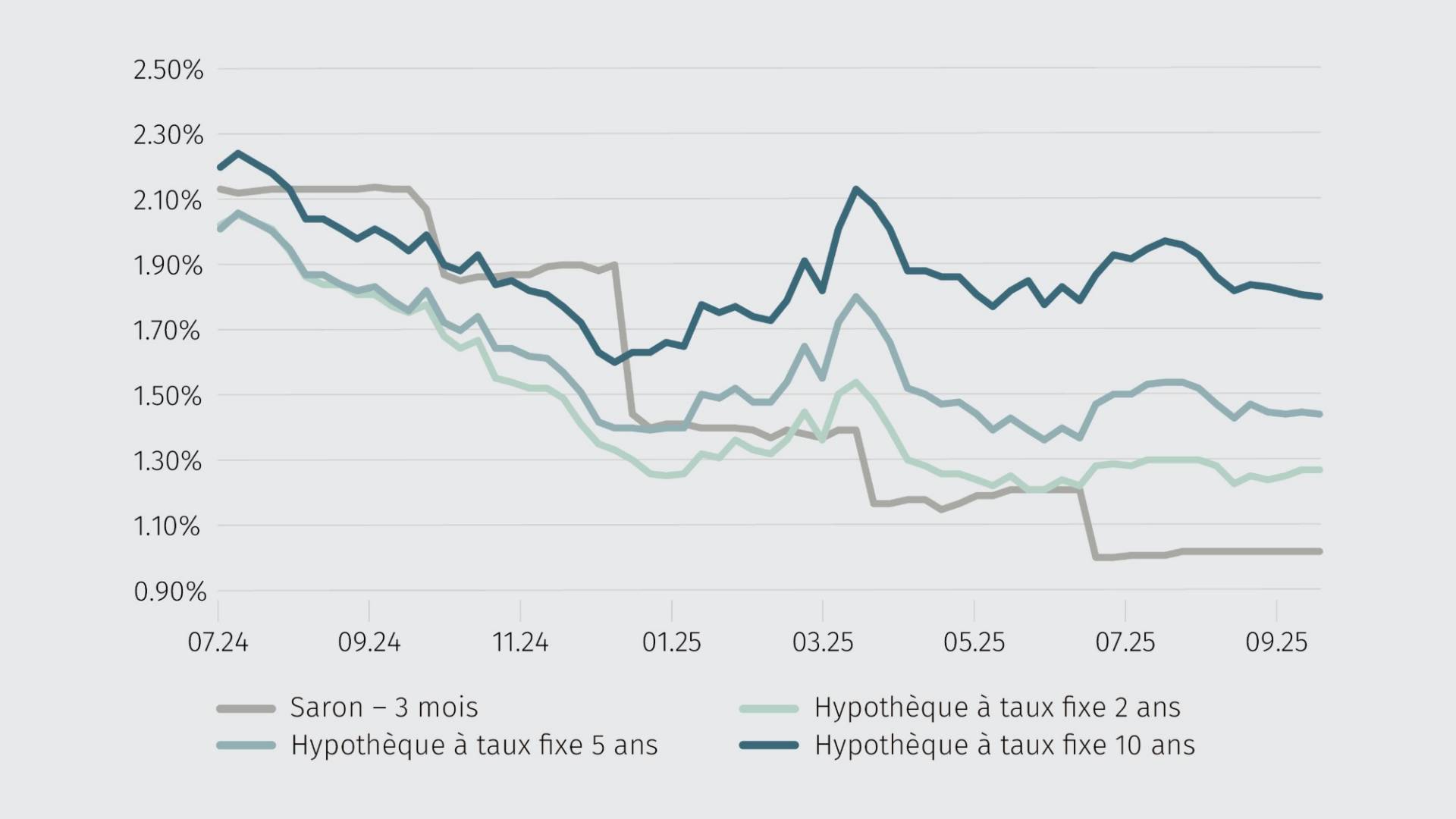

Les mesures douanières annoncées par les États-Unis au début du mois d’août ont initialement suscité de vives inquiétudes. Il a été question d’un fort ralentissement de la conjoncture en Suisse et d’un retour à des taux d’intérêt négatifs. Près de deux mois plus tard, les premiers effets sont certes perceptibles, mais jusqu’à présent beaucoup moins marqués que ce que l’on craignait initialement. Ainsi, les taux hypothécaires sont restés jusqu’à présent étonnament stables au niveau du deuxième trimestre et restent légèrement supérieurs au niveau le plus bas de l’année dernière à la mi-décembre.

Taux indicateurs pour les hypothèques

Passer d’une hypothèque Saron à une hypothèque à taux fixe?

La baisse des taux directeurs en juin a encore légèrement relancé la demande d’hypothèques Saron. Cela s’explique sans doute en grande partie par la persistance d’une certaine incertitude quant à l’évolution future des taux d’intérêt, bien que la majoration de prix pour une hypothèque fixe à court terme soit faible. Les marges sur les hypothèques Saron sont actuellement relativement élevées, raison pour laquelle le choix pourrait à l’avenir se porter davantage sur les hypothèques à taux fixe. On constate toutefois que la courbe des taux d’intérêt s’est accentuée au cours du premier semestre 2025 et donc que l’écart des taux entre les durées a continué de se creuser. En conséquence, les durées moyennes de cinq à neuf ans sont privilégiées par rapport aux durées longues.

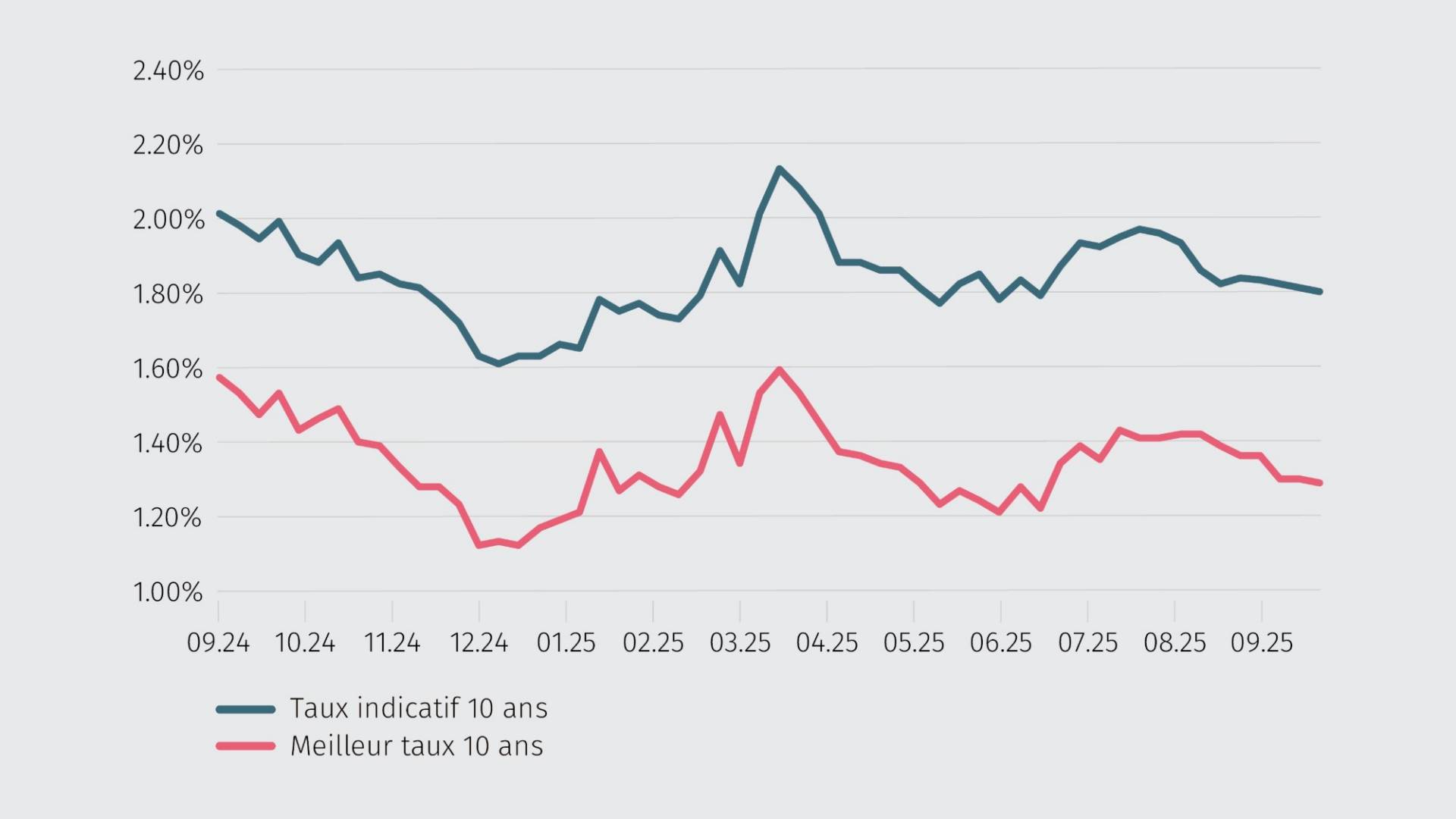

Les coûts de refinancement élevés empêchent les offres plus attractives.

Les coûts de refinancement des prestataires hypothécaires ont sensiblement augmenté au cours de l’année, ce qui réduit leurs marges. Par conséquent, les baisses de taux de la BNS ne sont pas entièrement répercutées sur les emprunteurs hypothécaires, comme le montrent aussi les meilleures conditions relativement élevées. En raison du durcissement des exigences réglementaires, ces dernières ne sont actuellement accordées qu’à des emprunteurs hypothécaires présentant une très bonne solvabilité. Pour les primo-accédants dont la situation financière est tendue, le marché est devenu nettement plus difficile.

Taux indicatifs vs meilleurs taux pour les hypothèques à taux fixe à 10 ans

Prévision de l’évolution des taux

Situation inchangée: les taux d’intérêt restent attractifs

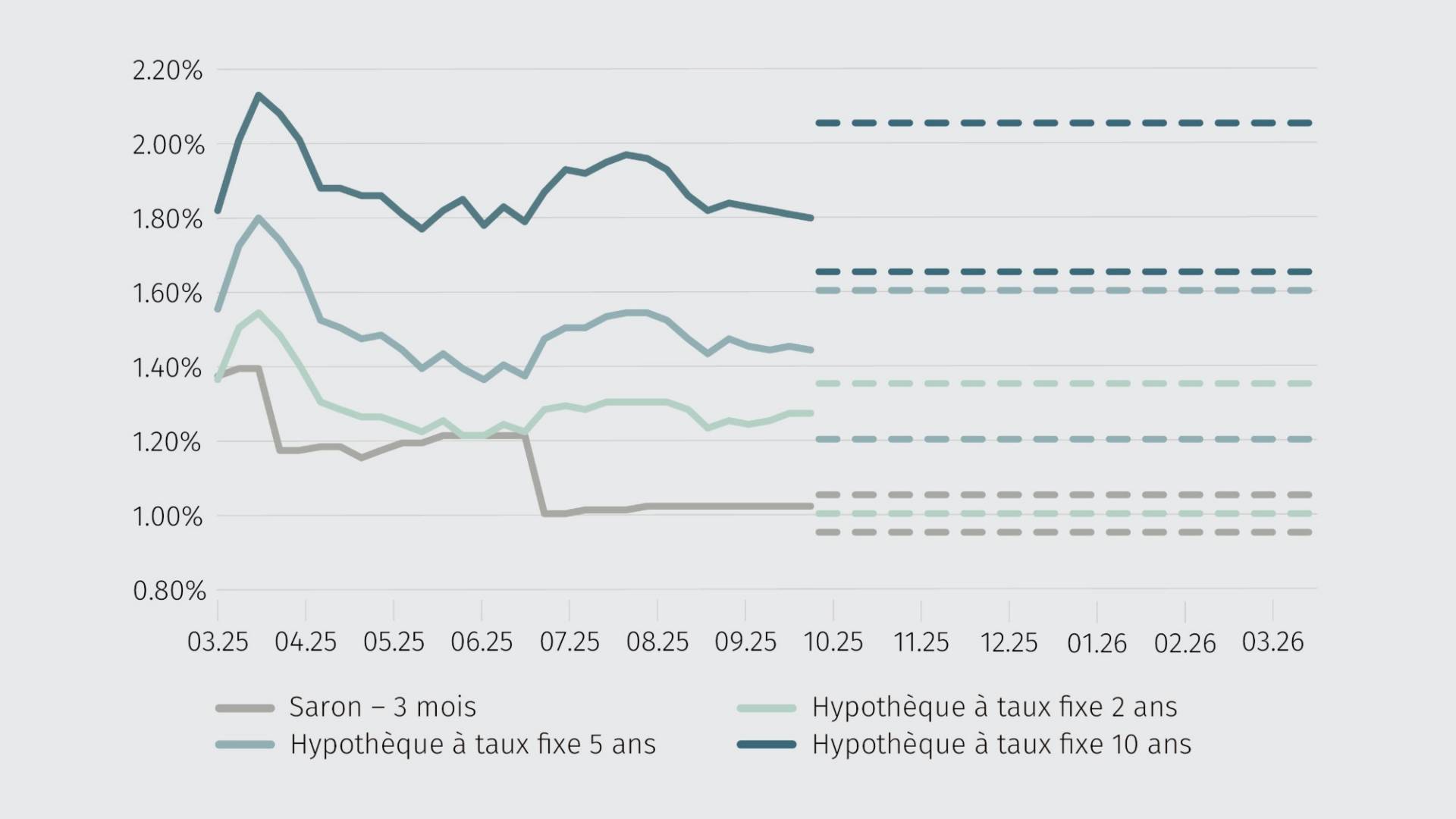

La grande majorité des prestataires hypothécaires interrogés s’attendent à ce que la Banque nationale suisse (BNS) maintienne le taux directeur à 0% lors de son évaluation de la situation de politique monétaire du 25 septembre et que ce taux reste inchangé en décembre. De notre point de vue, les taux d’intérêt négatifs ne seraient envisageables que dans des cas exceptionnels, par exemple si la crise de la dette de l’euro devait à nouveau s’aggraver. Par conséquent, la majorité des prestataires ne s’attendent à aucun changement significatif du niveau des taux d’intérêt d’ici la fin de l’année. Les taux devraient rester attractifs et un faible potentiel de réduction est même envisagé pour les durées plus longues. Toutefois, des évolutions plus importantes ne sont pas prévisibles à l’heure actuelle.

Les principales incertitudes concernant l’évolution future des taux d’intérêt restent liées à la politique douanière et à l’évolution économique aux États-Unis, mais l’inflation et les craintes de récession redeviennent des sources de préoccupation.

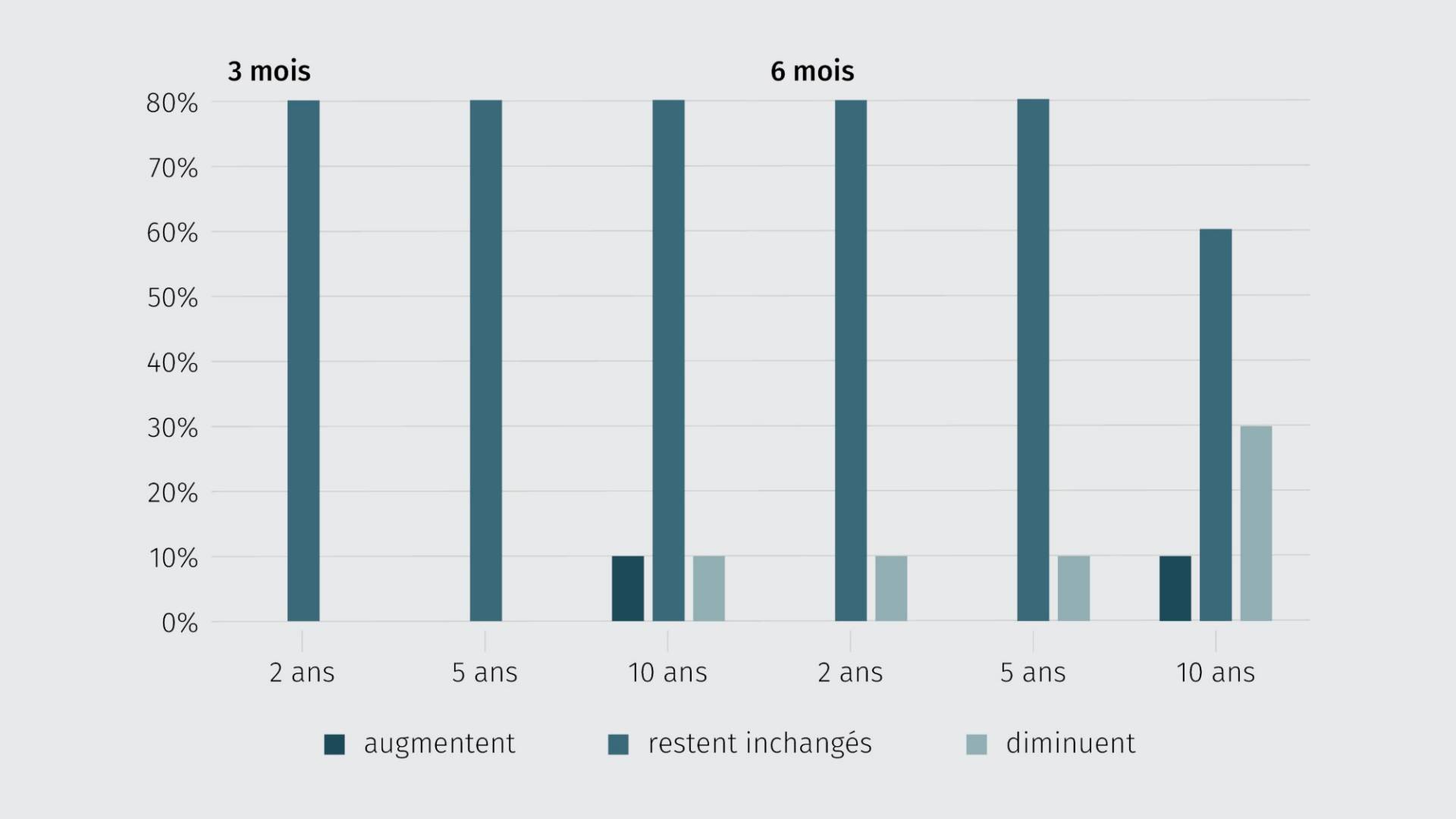

Comment les taux d’intérêt du marché des capitaux évolueront-ils dans les 3 ou 6 mois à venir?

Valeur locative: répercussions attendues en cas de «oui»

Alors que le niveau des taux d’intérêt ne devrait pas évoluer au cours des prochains mois, le vote sur la valeur locative pourrait avoir des répercussions sur le marché hypothécaire. En cas d’adoption du changement de système, de nombreux emprunteurs hypothécaires prévoient une augmentation des amortissements. (MoneyPark les a estimés à CHF 50–150 milliards dans les cinq ans.) En raison de la baisse des volumes et du ralentissement de la demande, certains prestataires s’attendent à un durcissement des conditions de concurrence et à une tendance à la baisse des taux hypothécaires. Cependant, l'opinion selon laquelle l'immigration nette persistante et la forte demande de logements soutiennent le marché hypothécaire est plus répandue. Une éventuelle suppression de la valeur locative pourrait toutefois se traduire par une baisse des investissements dans les logements à usage propre et d’autres hausses de prix.

Taux indicateurs prévus pour les hypothèques

| L’hypothèque la plus demandée |

10 ans à taux fixe |

| Taux indicatif moyen du marché (hypothèque à taux fixe sur 10 ans) |

1.80% |

| Meilleur taux négocié par MoneyPark (hypothèque à taux fixe sur 10 ans) |

à partir de 1.29% |

| Gain sur les intérêts par an en % |

jusqu’à 0,51% par an |

| Gain sur les intérêts sur 10 ans pour un volume hypothécaire de CHF 750’000 |

jusqu’à CHF 38’250 |