Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Taux hypothécaires en dents de scie.

30.06.2025 | Marco TomasinaLes taux hypothécaires ont fortement baissé au deuxième trimestre et se situent déjà presque au niveau le plus bas de l’année dernière, à la mi-décembre 2024. Les derniers indicateurs économiques et les taux d’intérêt swap laissent entrevoir une nouvelle tendance à la baisse.

Taux hypothécaires en dents de scie.

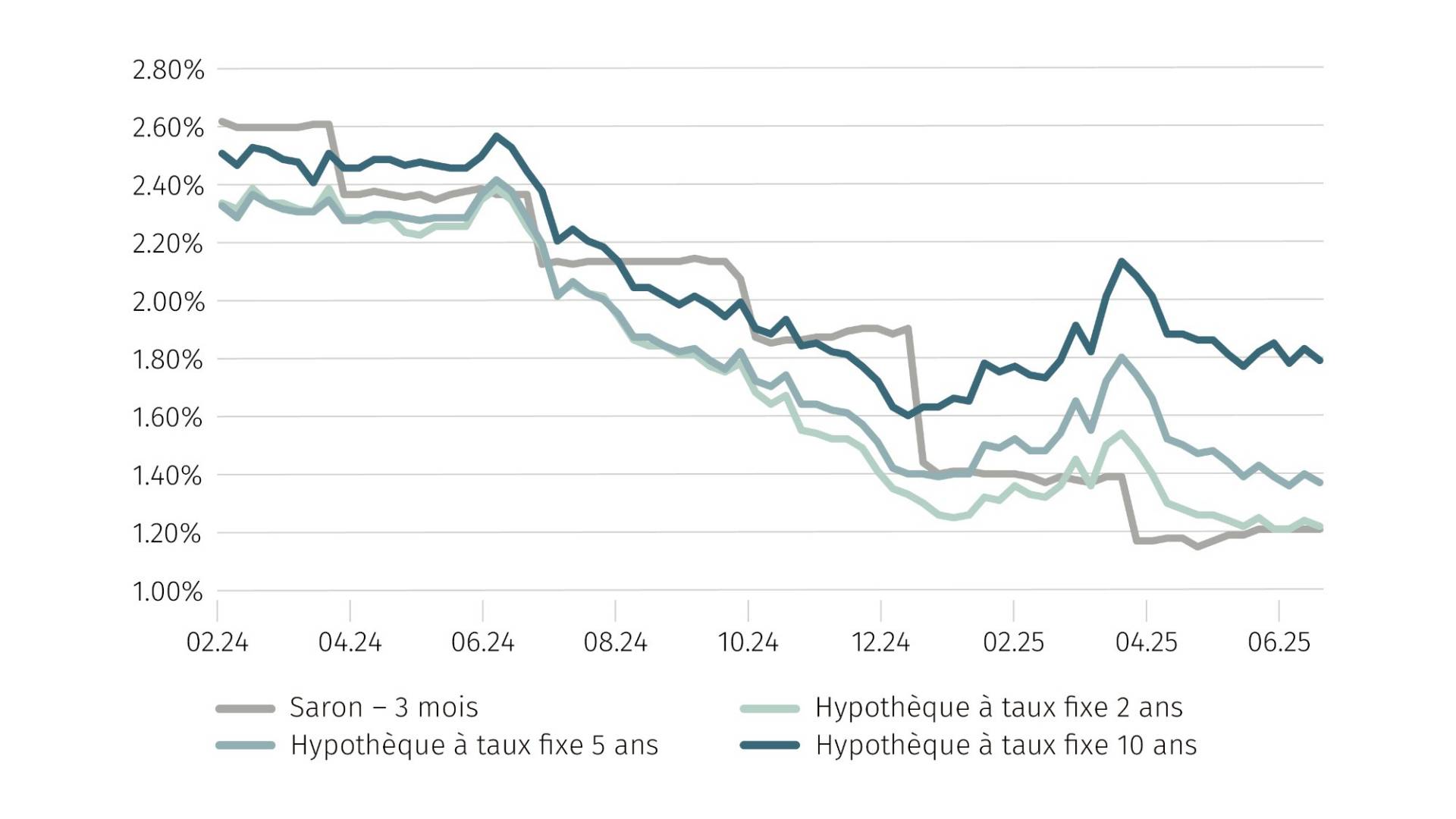

Évolution des taux d’intérêt

Le deuxième trimestre annule la hausse des taux enregistrée au premier trimestre

Le creux de la mi-décembre 2024 n’est pas encore atteint, mais les taux hypothécaires ont baissé de plus de 30 points de base (bp) au deuxième trimestre et sont déjà très proches de leur niveau le plus bas de l’année dernière. Les durées à moyen terme sont celles qui ont le plus diminué. Du fait de la politique douanière américaine agressive, les marchés anticipent un ralentissement de la croissance économique mondiale et les investisseurs se réfugient dans le franc suisse, considéré comme une valeur refuge. Depuis avril, ce dernier a enregistré une forte progression par rapport au dollar et pèse sur les taux d’intérêt en Suisse.

Taux indicateurs pour les hypothèques

Les durées à moyen terme sont très attractives

La courbe des taux d’intérêt est à nouveau légèrement plus raide au deuxième trimestre, ce qui signifie que le différentiel d’intérêt entre les durées a continué de se creuser. En raison des baisses attendues des taux, les durées à court terme et en particulier les durées à moyen terme ont diminué plus fortement que celles à long terme. La demande de durées à court et moyen terme devrait donc continuer à augmenter. Il est intéressant de noter que les prestataires d’hypothèques Saron n’ont répercuté qu’une partie de la baisse des taux directeurs sur leur clientèle (18 bp) et ont ainsi réalisé une augmentation de leur propre marge. Les hypothèques Saron seraient aussi encore plus attrayantes en termes de prix en cas de nouvelle baisse du taux directeur, mais nous ne prévoyons pas d’augmentation substantielle de la demande en raison de la faible différence avec les hypothèques à taux fixe à court et moyen terme – les incertitudes quant à l’évolution future des taux d’intérêt sont trop grandes.

La concurrence entre les prestataires s’est intensifiée

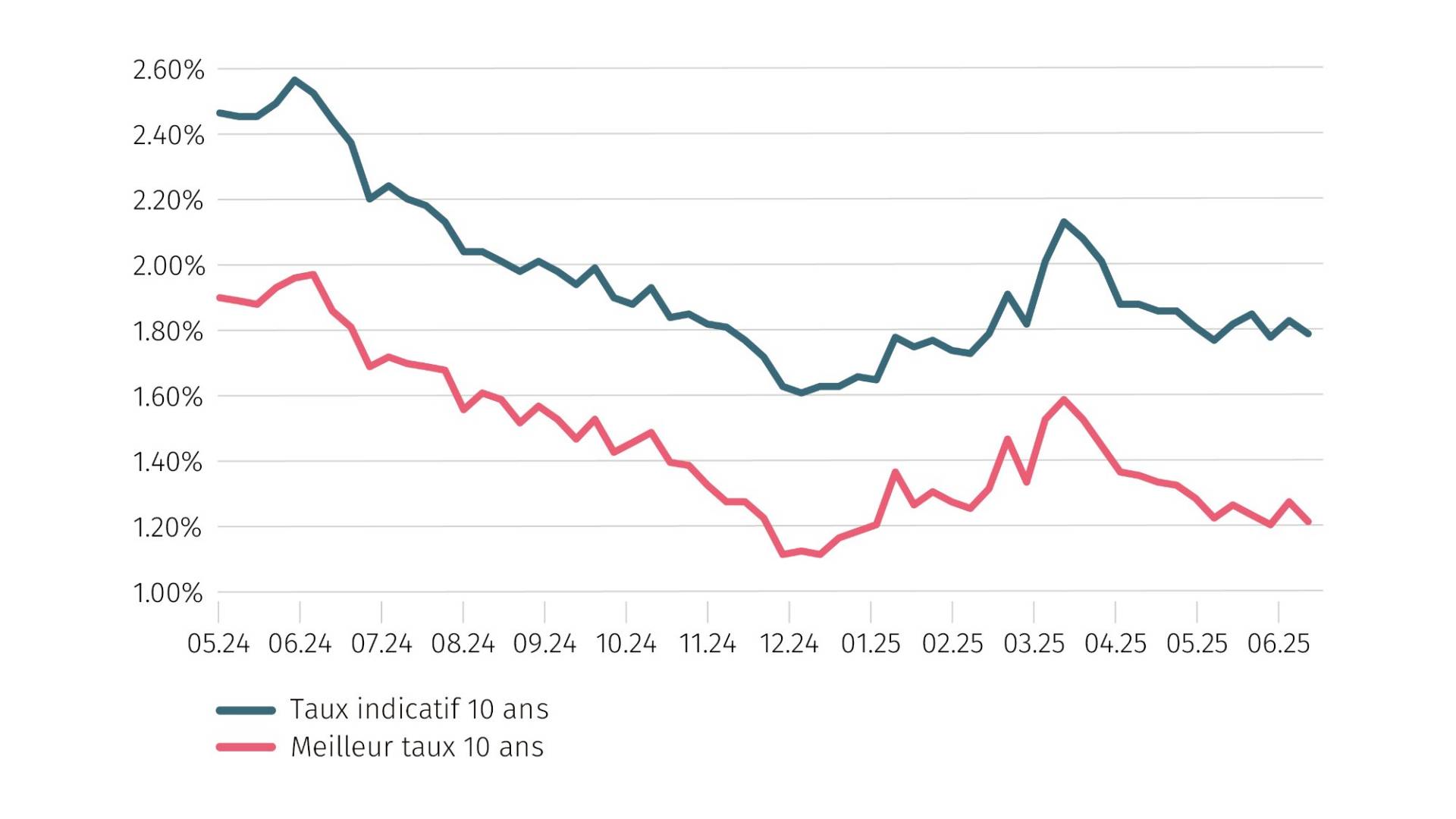

Si la concurrence entre les prestataires s’est avérée plutôt timide en début d’année, elle s’est récemment accélérée. Le prestataire le plus avantageux pour une hypothèque à taux fixe sur dix ans se situe actuellement 57 points de base en dessous de la moyenne de tous les prestataires. Malgré la situation tendue (mot-clé «crise du crédit»), cela laisse présager une vive concurrence, qui devrait encore s’intensifier, en particulier pour les durées à court terme.

Taux indicatifs vs meilleurs taux pour les hypothèques à taux fixe à 10 ans

Prévision de l’évolution des taux

Légère ou importante baisse des taux d’intérêt?

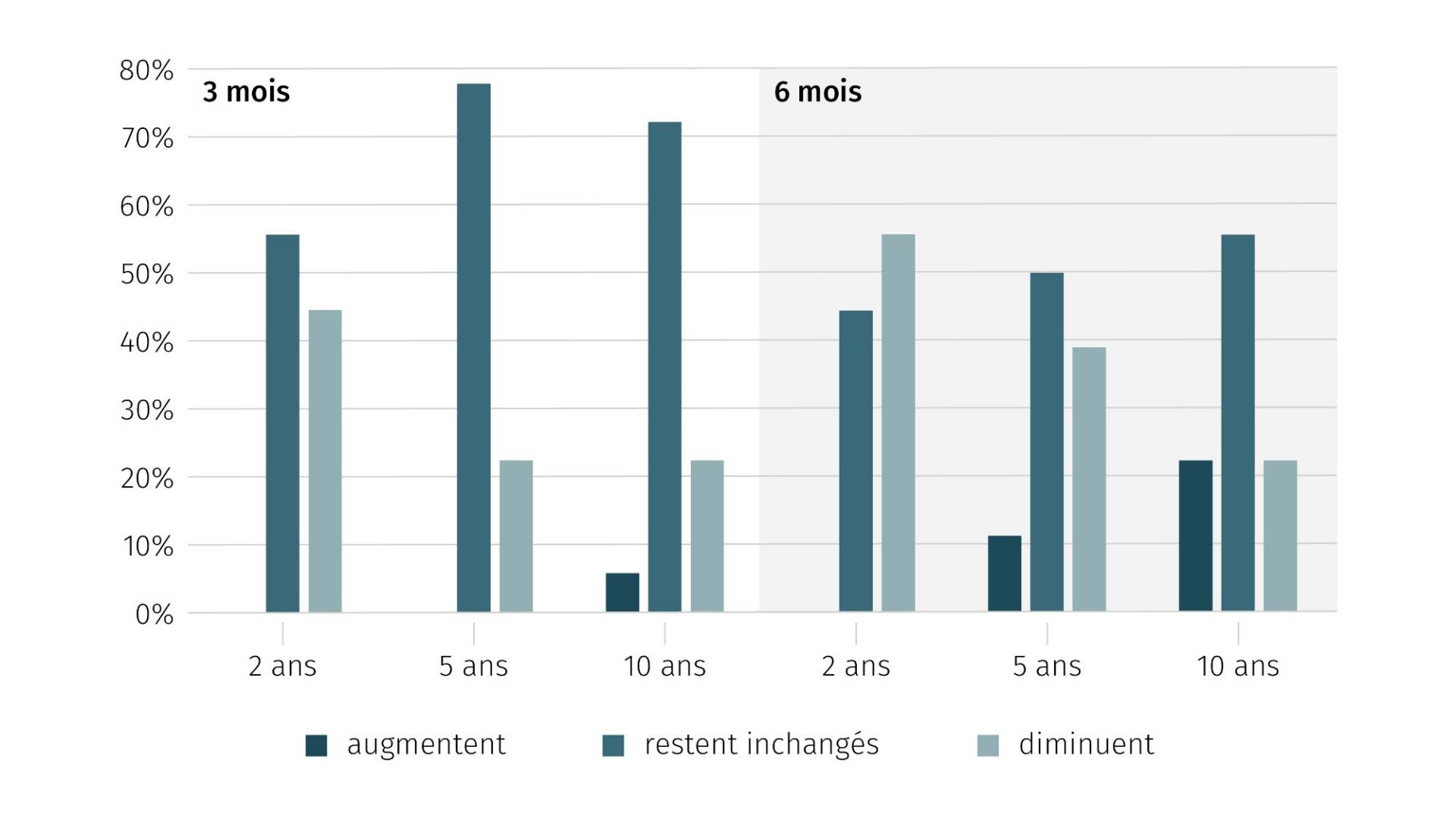

La grande majorité des prestataires hypothécaires interrogés s’attendent à ce que la Banque nationale suisse (BNS) procède à la sixième baisse consécutive des taux directeurs lors de son évaluation de la situation de politique monétaire le 19 juin. Les avis divergent quant à l’ampleur de la baisse des taux d’intérêt: une petite baisse des taux de 25 points de base qui ramènerait le taux directeur à 0% serait nettement mieux accueillie qu’une baisse de 50 points et donc un retour à des taux directeurs négatifs. Une faible majorité des personnes interrogées ne prévoit toujours pas d’intérêts négatifs pour l’année en cours, mais estime toutefois que les taux pourraient encore baisser d’ici la fin de l’année, en particulier pour les hypothèques à court et moyen terme. La plus grande incertitude quant à l’évolution future des taux d’intérêt reste la politique douanière et l’évolution économique aux États-Unis.

Comment les taux d’intérêt du marché des capitaux évolueront-ils dans les 3 ou 6 mois à venir?

Retour des taux d’intérêt négatifs

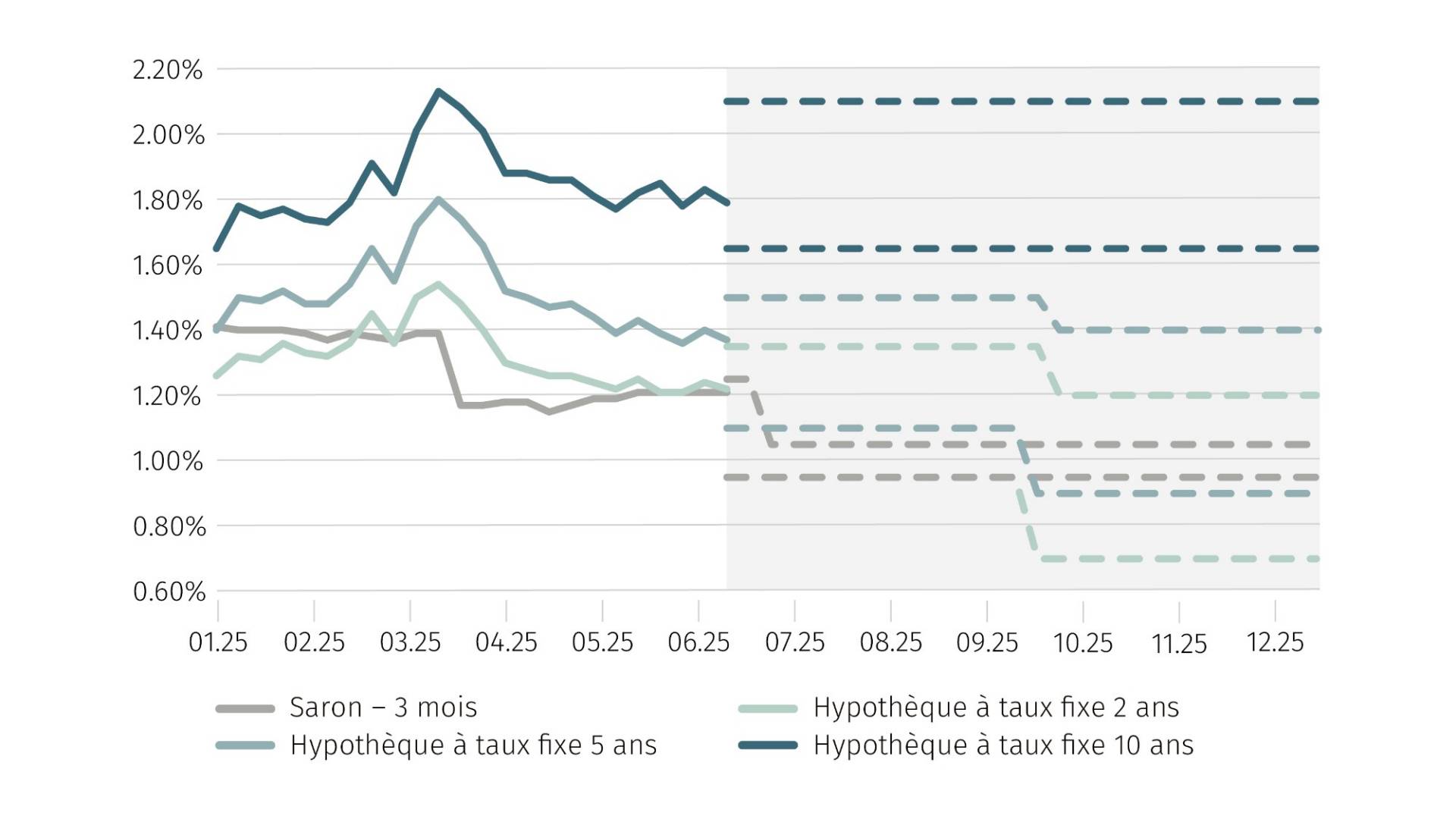

La fluctuation des taux d’intérêt aux premier et deuxième trimestres reflète la grande incertitude quant à leur évolution future. La situation actuelle est en dents de scie, des changements de direction inattendus peuvent survenir à tout moment. Si, du point de vue actuel, les marchés s’attendent à un retour à des taux d’intérêt négatifs d’ici la fin de l’année, la situation pourrait à nouveau être très différente dans quelques semaines. Pour le moment, les taux d’intérêt swap, qui sont négatifs pour des durées allant jusqu’à cinq ans, n’indiquent toutefois pas de renversement immédiat de la tendance à la baisse. Le dernier taux d’inflation en Suisse était d’environ 0%. On risque de glisser vers une situation déflationniste, ce qui devrait contraindre la BNS à baisser encore les taux d’intérêt, même dans le négatif, afin de garantir la stabilité des prix.

Taux indicateurs prévus pour les hypothèques

| L’hypothèque la plus demandée |

10 ans à taux fixe |

| Taux indicatif moyen du marché (hypothèque à taux fixe sur 10 ans) |

1.79% |

| Meilleur taux négocié par MoneyPark (hypothèque à taux fixe sur 10 ans) |

à partir de 1.22% |

| Gain sur les intérêts par an en % |

jusqu’à 0,57% par an |

| Gain sur les intérêts sur 10 ans pour un volume hypothécaire de CHF 750’000 |

jusqu’à CHF 42’750 |