Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Amortissement de l’hypothèque: direct ou indirect?

L’amortissement expliqué simplement.

L’amortissement désigne le remboursement intégral ou progressif d’une hypothèque sur une période donnée. Le montant emprunté est généralement remboursé par tranches régulières, jusqu’à ce que la totalité de la dette soit réglée. Il existe deux types d’amortissement: l’amortissement direct et l’amortissement indirect.

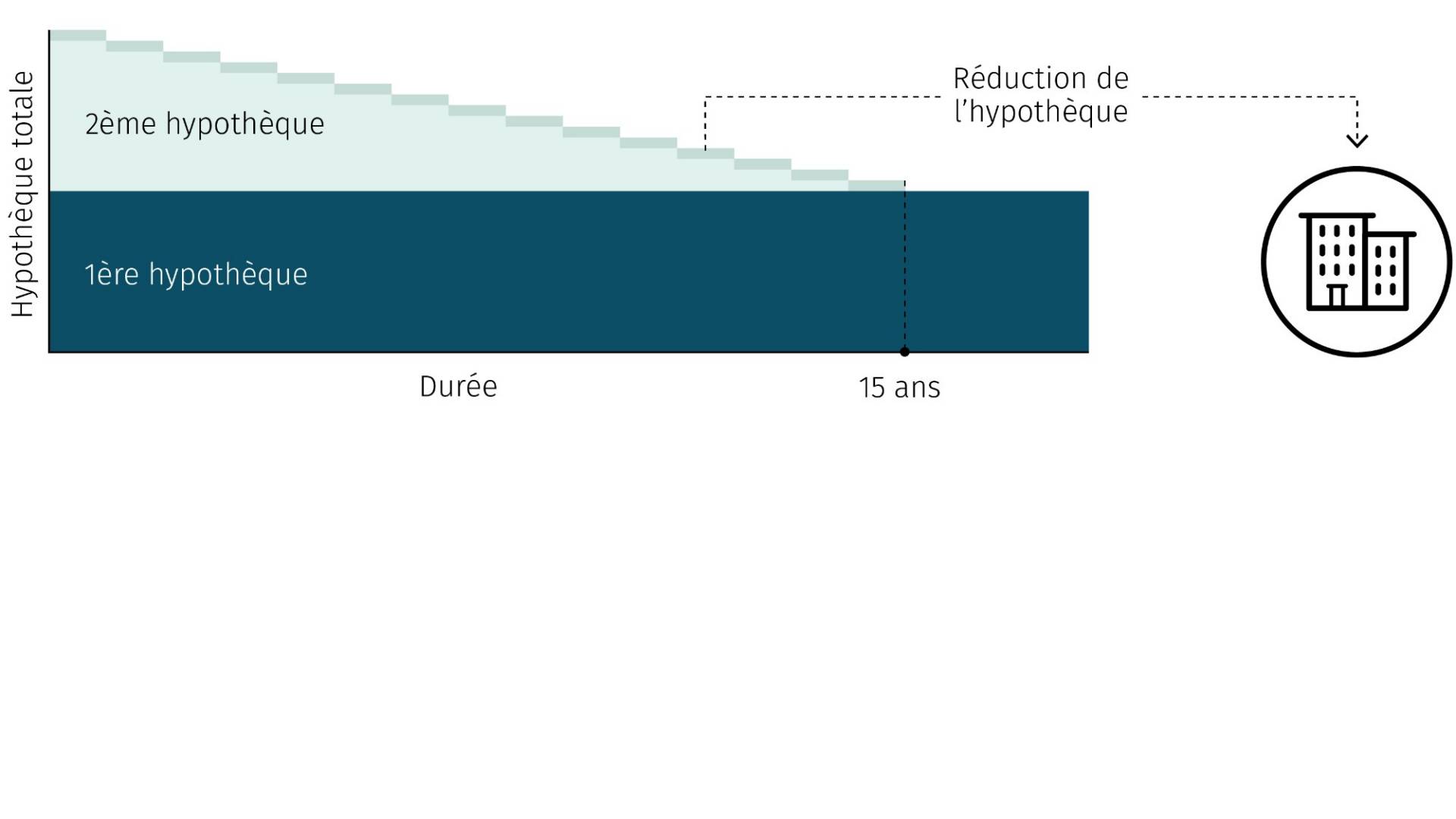

Qu’est-ce que l’amortissement direct?

Dans le cas d’un amortissement direct de l’hypothèque, le volume hypothécaire est réduit par un remboursement unique ou des paiements réguliers. Les charges d’intérêt sur le solde restant de l’hypothèque diminuent à chaque remboursement.

Avantages de l’amortissement direct.

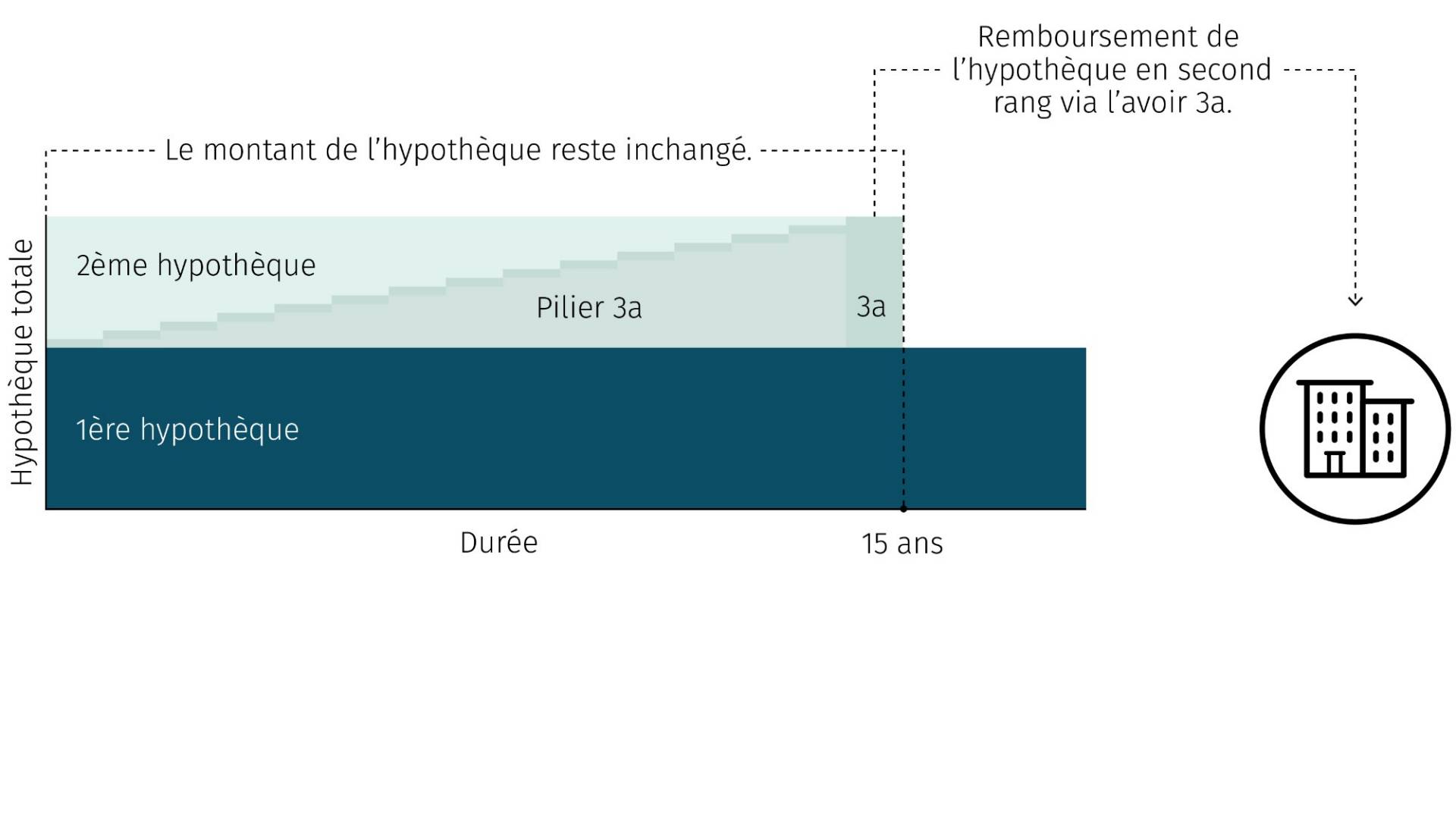

Qu’est-ce que l’amortissement indirect?

Dans le cas d’un amortissement indirect, le remboursement s’effectue sous forme de versements sur un produit d’épargne, de prévoyance ou de placement distinct, au lieu de réduire directement l’hypothèque. Le volume hypothécaire reste donc inchangé pendant toute la durée du contrat hypothécaire et n’est diminué qu’à la fin de cette période ou à une date définie lors de la conclusion du contrat.

Questions posées par personnes intéressées.

Nos spécialistes en hypothèques répondent à vos questions les plus fréquentes. Posez-nous vous aussi votre question. Nous nous ferons un plaisir de vous aider.

Maria L. (41), Belp

Quand l’amortissement anticipé d’une hypothèque est-il judicieux?

Il peut être avantageux d’amortir son hypothèque par anticipation lorsque les intérêts sont élevés, que les alternatives d’investissement sont peu rentables ou que l’hypothèque n’offre aucun avantage fiscal. L’amortissement permet de réduire les frais d’intérêt, mais limite en contrepartie la part de la fortune libre.

Gabriel E. (38), Oftringen

Doit-on amortir une hypothèque de premier et de deuxième rang?

L’hypothèque de premier rang ne doit pas nécessairement être amortie – aucune obligation de remboursement n’est imposée. En revanche, l’hypothèque de deuxième rang doit obligatoirement être amortie, généralement dans un délai de 15 ans ou au plus tard à l’âge de la retraite selon les conditions de la plupart des prestataires.

Maria L. (41), Belp

Quand l’amortissement anticipé d’une hypothèque est-il judicieux?

Il peut être avantageux d’amortir son hypothèque par anticipation lorsque les intérêts sont élevés, que les alternatives d’investissement sont peu rentables ou que l’hypothèque n’offre aucun avantage fiscal. L’amortissement permet de réduire les frais d’intérêt, mais limite en contrepartie la part de la fortune libre.

Gabriel E. (38), Oftringen

Doit-on amortir une hypothèque de premier et de deuxième rang?

L’hypothèque de premier rang ne doit pas nécessairement être amortie – aucune obligation de remboursement n’est imposée. En revanche, l’hypothèque de deuxième rang doit obligatoirement être amortie, généralement dans un délai de 15 ans ou au plus tard à l’âge de la retraite selon les conditions de la plupart des prestataires.