Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Les baisses de taux stimulent les hypothèques à taux fixe

12.08.2025 | RedaktionLe premier semestre 2025 a été marqué par une hausse des prix de l’immobilier. Tant les maisons individuelles que les appartements en propriété ont continué de se renchérir. Malgré cela, la demande de logements en propriété a augmenté – en particulier en raison des faibles taux hypothécaires. Dans les contrats hypothécaires, on observe une tendance vers des durées plus courtes, de cinq à neuf ans, ainsi qu’un recours accru aux hypothèques Saron en tant que hypothèque de second rang.

Les baisses de taux stimulent les hypothèques à taux fixe

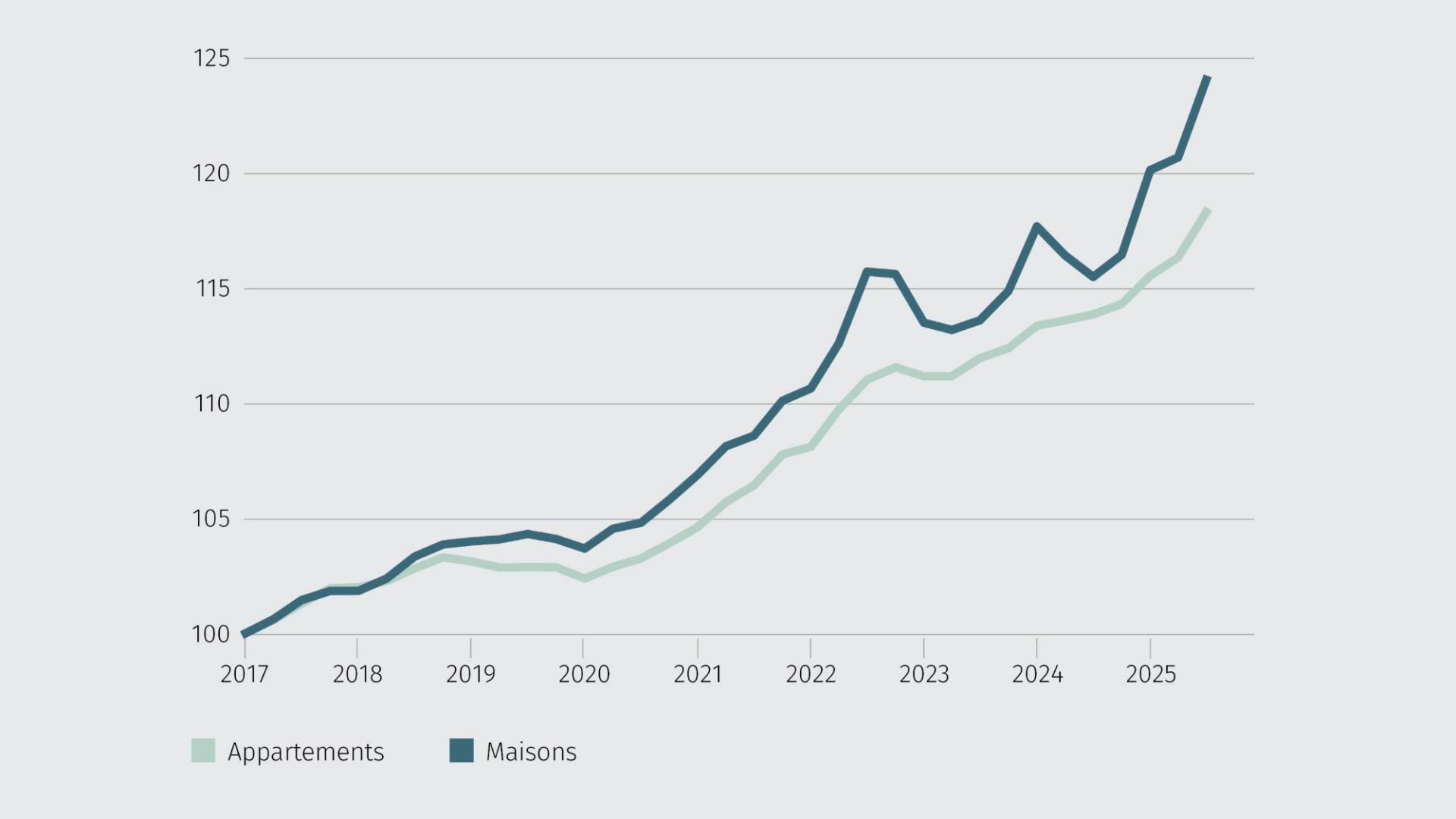

Nette progression des prix immobiliers au premier semestre 2025

Après une évolution positive en 2024, la tendance haussière du marché résidentiel suisse s’est encore renforcée au premier semestre 2025. Les prix ont nettement augmenté, tant pour les appartements que pour les maisons individuelles, soutenus par une demande toujours aussi forte et un environnement économique robuste.

Sur une base semestrielle (T2 2025 vs T4 2024), les prix des maisons individuelles ont progressé en moyenne de 3,4%, tandis que ceux des appartements en PPE ont enregistré une hausse de 2,4%. La dynamique positive se confirme également sur un an (T2 2025 vs T2 2024): les prix des maisons individuelles ont augmenté de 7,4%, ceux des appartements de 4,2%. La dynamique s’est particulièrement accentuée au deuxième trimestre 2025 à l’échelle nationale.

Maisons individuelles: forte hausse dans les deux régions linguistiques

Le marché des maisons individuelles a connu une nette progression dans les deux principales régions du pays au premier semestre 2025. Par rapport au semestre précédent, les prix ont augmenté de 3,6% en Suisse romande et de 3,2% en Suisse alémanique. Sur un an, les deux régions affichent presque les mêmes évolutions: +7,5% en Suisse romande et +7,4% en Suisse alémanique. Après un début d’annéemodéré avec des hausses limitées à 0,4% (Suisse romande) et 0,5% (Suisse alémanique) au premier trimestre, la dynamique s’est nettement accélérée au deuxième trimestre 2025, tteignant +3,2% en Suisse romande et +2,7% en Suisse alémanique.

Prix des appartements: la Suisse romande en tête sur un an

Les prix des appartements en PPE ont également progressé dans les deux régions linguistiques au premier semestre 2025, avec une dynamique semestrielle similaire. Par rapport au quatrième trimestre 2024, les hausses atteignent 2,4% en Suisse alémanique et 2,3% en Suisse romande. Sur un an (T2 2025 vs T2 2024), les écarts sont plus marqués: la Suisse romande enregistre une augmentation de 4,5%, contre 3,8% en Suisse alémanique L’évolution trimestrielle révèle des dynamiques inversées: au premier trimestre, la Suisse romande était légèrement en avance avec +0,9%, mais au deuxième trimestre, c’est la Suisse alémanique qui a pris la tête avec +1,8%, contre +1,4% en Suisse romande.

La demande de logements en propriété augmente

Au moins depuis le quatrième trimestre 2024, MoneyPark constate une augmentation de la demande de logements en propriété, ce qui se reflète également par un délai de vente légèrement plus court. En raison de la faiblesse des taux d’intérêt, une reprise encore plus prononcée du marché pouvait être attendue, mais la politique de sélection des dossiers plus stricte des prestataires hypothécaires et la situation économique incertaine, rendue très imprévisible notamment par la politique douanière américaine, font apparaître une certaine réticence chez les nouveaux acheteurs et nouvelles acheteuses. Néanmoins, l’augmentation des achats devrait continuer au second semestre, car acheter devrait rester nettement plus avantageux que louer pour le moment.

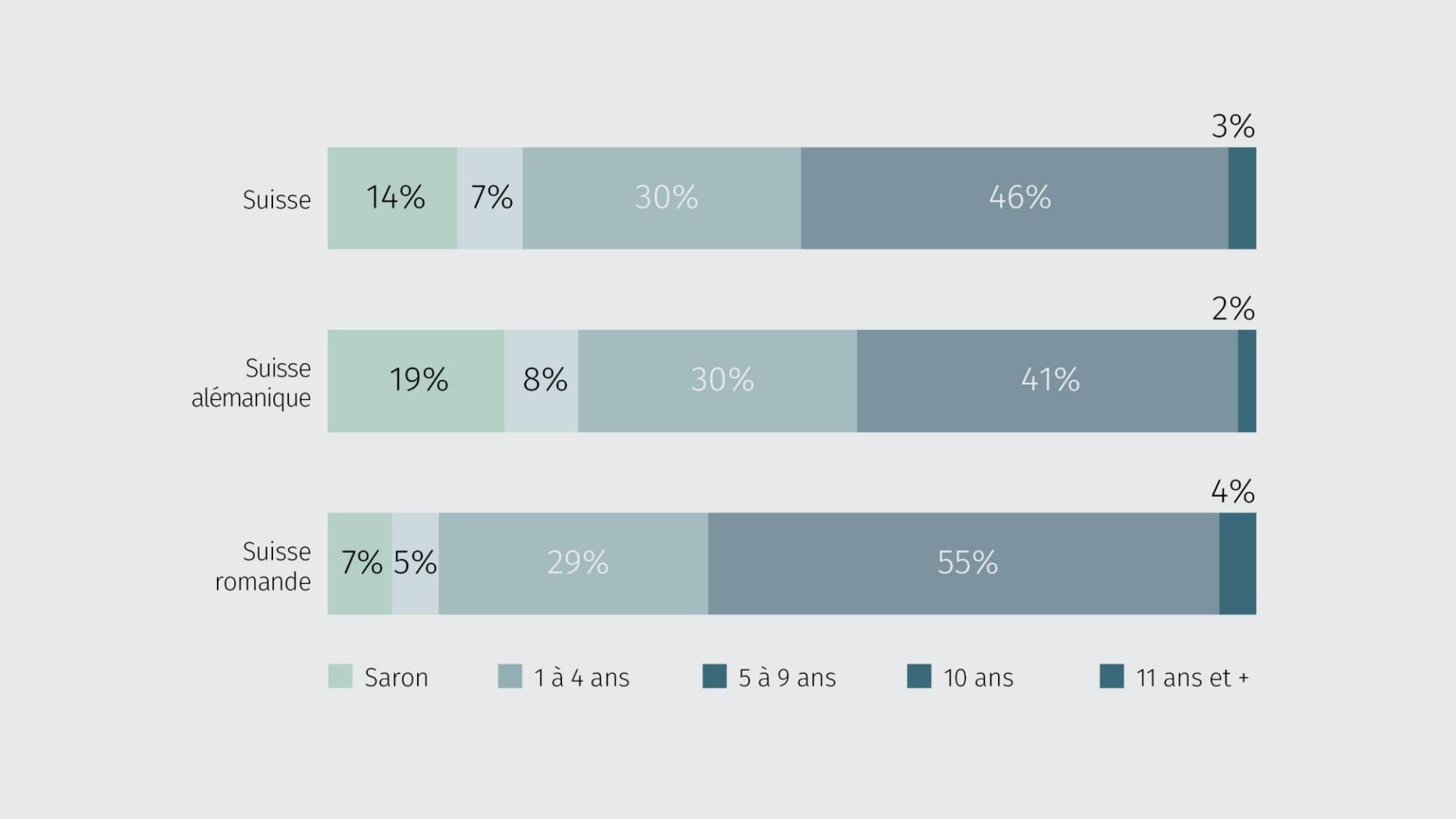

Les durées choisies se raccourcissent

La courbe des taux d’intérêt a encore augmenté au cours du premier semestre 2025, ce qui signifie que la différence de taux d’intérêt entre les durées a continué de se creuser. Il n’est donc pas surprenant que des durées moyennes de cinq à neuf ans aient de plus en plus la cote, au détriment des hypothèques à long terme d’une durée de dix ans et plus. Cette tendance est davantage marquée en Suisse alémanique qu’en Suisse romande, où les durées conclues sont de plus en plus longues. La grande différence observée dans le choix des hypothèques Saron est également révélatrice. En Suisse alémanique en particulier, les hypothèques Saron sont actuellement de plus en plus demandées, tandis qu’en Suisse romande, leur part a plutôt reculé par rapport au semestre dernier.

Saron comme hypothèque de second rang

Les six baisses des taux directeurs au cours des 18 derniers mois ont stimulé la demande en hypothèques Saron, mais pas autant qu’à l’été 2022. À l’époque, après le déclenchement de la guerre en Ukraine, la hausse des taux hypothécaires fixes avait poussé vers Saron. Actuellement, le choix de plus en plus fréquent de l’hypothèque Saron tient à l’évolution incertaine des taux d’intérêt, soit comme alternative aux .durées courtes, soit comme deuxième tranche en complément d’une hypothèque à taux fixe. Ce comportement se reflète clairement dans les écarts entre les différentes tranches: pour les hypothèques de premier rang, la part de Saron s’élève à un peu plus de 10%, tandisqu’elle s’élève à plus de 20% pour les hypothèques de second rang. Avec la tranche Saron, les emprunteurs et emprunteuses hypothécaires conservent une certaine flexibilité et bénéficient actuellement d’un taux directeur bas.

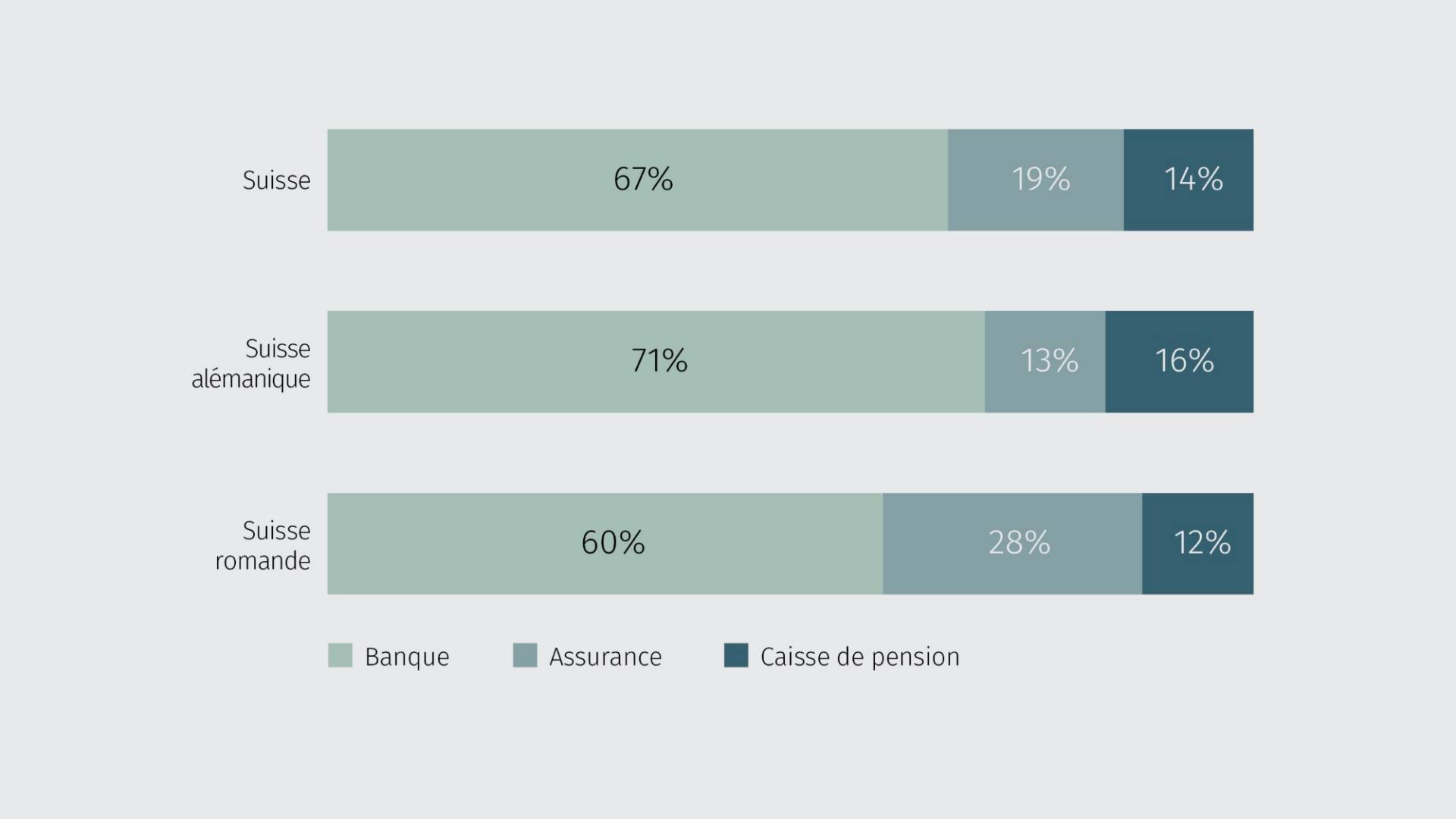

Les banques profitent des hypothèques Saron

Ce ne sont pas les meilleures offres de taux d’intérêt qui contribuent à l’augmentation de la part des banques dans le volume distribué, mais la popularité accrue des hypothèques Saron, un produit que de nombreuses compagnies d’assurance et caisses de pension ne proposent pas. C’est précisément en Suisse alémanique, où les hypothèques Saron ont été très demandées, que les banques ont encore nettement augmenté leur part du volume distribué par rapport au dernier semestre, passant de 64% à 71%. Il convient d’ajouter que les compagnies d’assurance, en particulier, continuent d’être plutôt réticentes à octroyer de nouvelles hypothèques.

Les caisses de pension font le plein

Les caisses de pension sont généralement plus actives dans l’octroi d’hypothèques au premier semestre qu’au second semestre. Ce phénomène s’explique par le fait que de nombreuses caisses de retraite définissent un certain nombre de prêts hypothécaires pour l’année civile, qui est souvent atteint avant la fin du second semestre, de sorte qu’il n’est plus possible d’accorder d’autres prêts hypothécaires. Par conséquent, la part du volume distribué augmente nettement par rapport au second semestre 2024, au détriment des assurances légèrement plus chères.

Le potentiel d’économies augmente

L’analyse des prêts hypothécaires sur dix ans effectivement conclus montre que l’écart entre le taux indicatif et les taux d’intérêt effectivement conclus s’est à nouveau creusé par rapport au semestre précédent. Les caisses de pension, en particulier, ont contribué à accroître la concurrence. Il est également frappant de constater que les taux d’intérêt effectivement conclus en Suisse romande ne sont plus que légèrement supérieurs à ceux pratiqués en Suisse alémanique. Au cours des années précédentes, on observait notamment dans le domaine des assurances et des caisses de pension des écarts de 10 à 15 points de base entre les deux régions du pays. Mais aujourd'hui, la plupart des prestataires de tous les groupes de prestataires (banques, assurances et caisses de pension) ont désormais adopté une politique de crédit plus restrictive axée sur les «morceaux de choix», ce qui signifie que les emprunteurs et emprunteuses hypothécaires de Suisse alémanique doivent également payer davantage.

Les différents groupes de prestataires restent relativement proches les uns des autres et, malgré l’intensification de la concurrence, aucune politique tarifaire agressive n’est constatée. Au contraire, les prestataires hypothécaires n’ont pas répercuté l’intégralité des baisses des taux d’intérêt des derniers mois sur les emprunteurs et emprunteuses ypothécaires. Ils ont augmenté leurs marges et font actuellement preuve d’une certaine retenue dans leur politique de sélection des dossiers.