Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Zinssenkungen beflügeln Festhypotheken

12.08.2025 | RedaktionDas erste Halbjahr 2025 war geprägt von steigenden Immobilienpreisen. Sowohl Einfamilienhäuser als auch Eigentumswohnungen verteuerten sich weiter. Trotzdem stieg die Nachfrage nach Wohneigentum an – insbesondere aufgrund tiefer Hypothekarzinsen. Bei den Hypothekarabschlüssen zeigt sich ein Trend hin zu kürzeren Laufzeiten von fünf bis neun Jahren und die vermehrte Wahl von Saron-Hypotheken als Zweithypothek.

Zinssenkungen beflügeln Festhypotheken

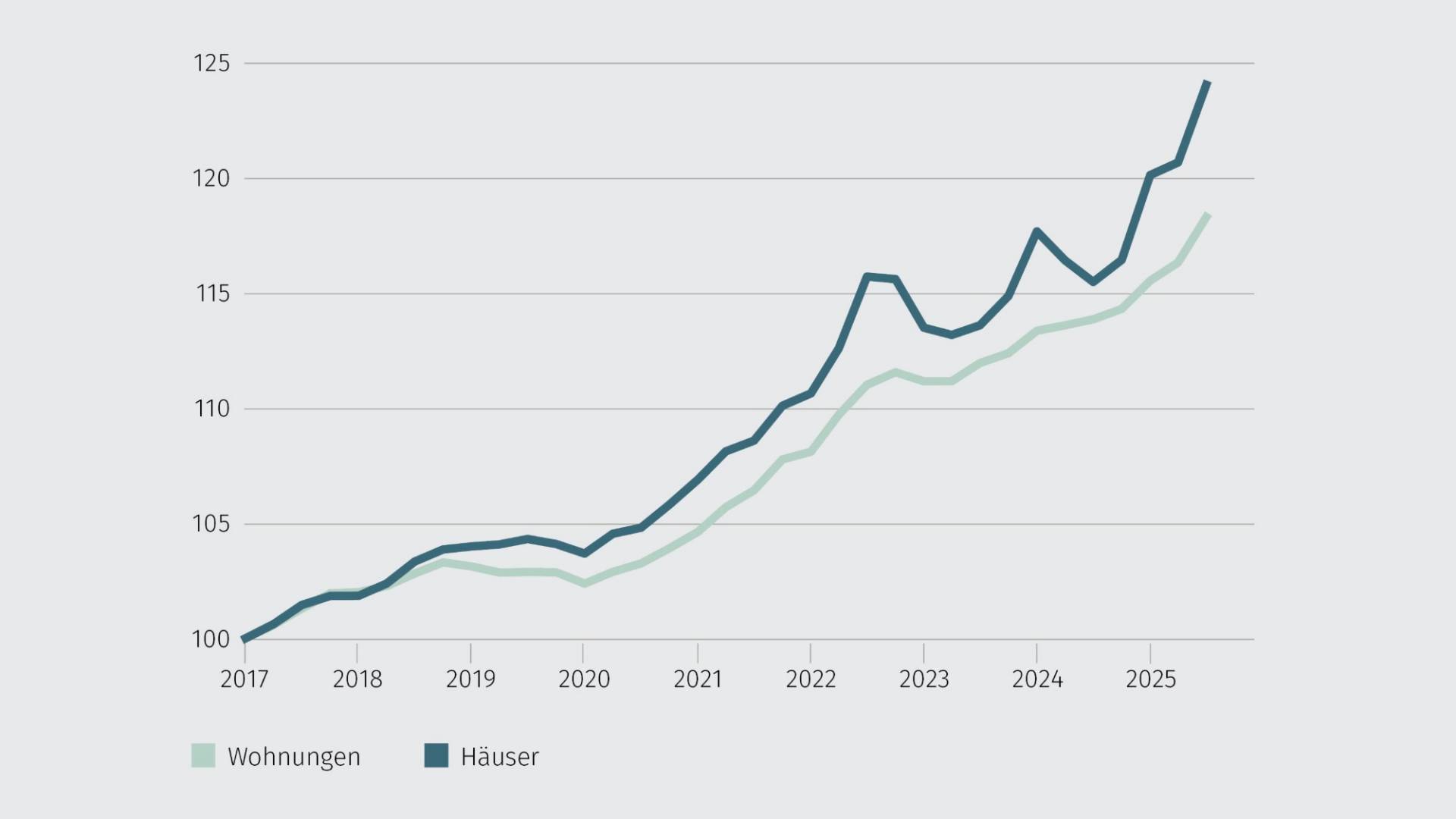

Deutliches Wachstum der Immobilienpreise im ersten Halbjahr 2025

Nach der positiven Entwicklung im Jahr 2024 hat sich der Aufwärtstrend am Schweizer Wohnimmobilienmarkt im ersten Halbjahr 2025 weiter verstärkt. Sowohl Eigentumswohnungen als auch Einfamilienhäuser verzeichneten spürbare Preissteigerungen – gestützt durch eine anhaltend stabile Nachfrage und ein robustes wirtschaftliches Umfeld.

Im Halbjahresvergleich (Q2 2025 vs. Q4 2024) stiegen die Preise für Einfamilienhäuser durchschnittlich um 3.4%, während Eigentumswohnungen ein Plus von 2.4% verzeichneten. Auch im Jahresvergleich (Q2 2025 vs. Q2 2024) setzte sich der positive Trend fort: Die Preise für Einfamilienhäuser legten um 7.4% zu, Eigentumswohnungen verteuerten sich um 4.2%. Besonders im zweiten Quartal 2025 nahm die Dynamik schweizweit spürbar zu.

Einfamilienhäuser: starke Preiszunahmen in beiden Sprachregionen

Der Markt für Einfamilienhäuser zeigte im ersten Halbjahr 2025 eine ausgeprägte Aufwärtsbewegung in beiden Landesteilen. Im Vergleich zum Vorhalbjahr stiegen die Preise in der Westschweiz um 3.6% und in der Deutschschweiz um 3.2%. Auch im Jahresvergleich lagen beide Regionen fast gleichauf: +7.5% in der Westschweiz und +7.4% in der Deutschschweiz. Nach einem verhaltenen Jahresauftakt mit Zuwächsen von 0.4% (Westschweiz) bzw. 0.5% (Deutschschweiz) im ersten Quartal beschleunigte sich die Preisentwicklung im zweiten Quartal 2025 deutlich – auf +3.2% (Westschweiz) bzw. +2.7% (Deutschschweiz).

Wohnungspreise: Westschweiz im Jahresvergleich vorne

Auch die Preise für Eigentumswohnungen entwickelten sich im ersten Halbjahr 2025 in beiden Sprachregionen positiv, mit ähnlicher Dynamik im Halbjahresvergleich. In der Deutschschweiz stiegen die Preise gegenüber dem vierten Quartal 2024 um 2.4%, in der Westschweiz um 2.3%. Im Jahresvergleich (Q2 2025 vs. Q2 2024) zeigt sich jedoch ein klareres Bild: Die Westschweiz verzeichnete einen Anstieg von 4.5%, während die Deutschschweiz um 3.8% zulegte. Die Quartalswerte offenbaren eine wechselseitige Entwicklung: Im ersten Quartal 2025 lag die Westschweiz mit +0.9% leicht vorn, im zweiten Quartal 2025 übernahm die Deutschschweiz mit einem Anstieg von 1.8% gegenüber 1.4% in der Westschweiz..

Nachfrage nach Wohneigentum steigt

MoneyPark spürt spätestens seit dem vierten Quartal 2024 eine verstärkte Nachfrage nach Wohneigentum, was sich auch in einer leicht kürzeren Verkaufsdauer widerspiegelt. Getrieben von den tiefen Zinsen hätte man sogar eine noch stärkere Belebung des Marktes erwarten können, aber die verschärfte Vergabepolitik der Hypothekaranbieter und die unsichere Wirtschaftslage, welche nicht zuletzt durch die USZollpolitik sehr unberechenbar geworden ist, lässt bei Neukäuferinnen und -käufern eine gewisse Zurückhaltung erkennen. Dennoch dürften wir auch im zweiten Halbjahr weiterhin vermehrt Kaufgeschäfte sehen, weil Kaufen vorerst deutlich günstiger bleiben dürfte als Mieten.

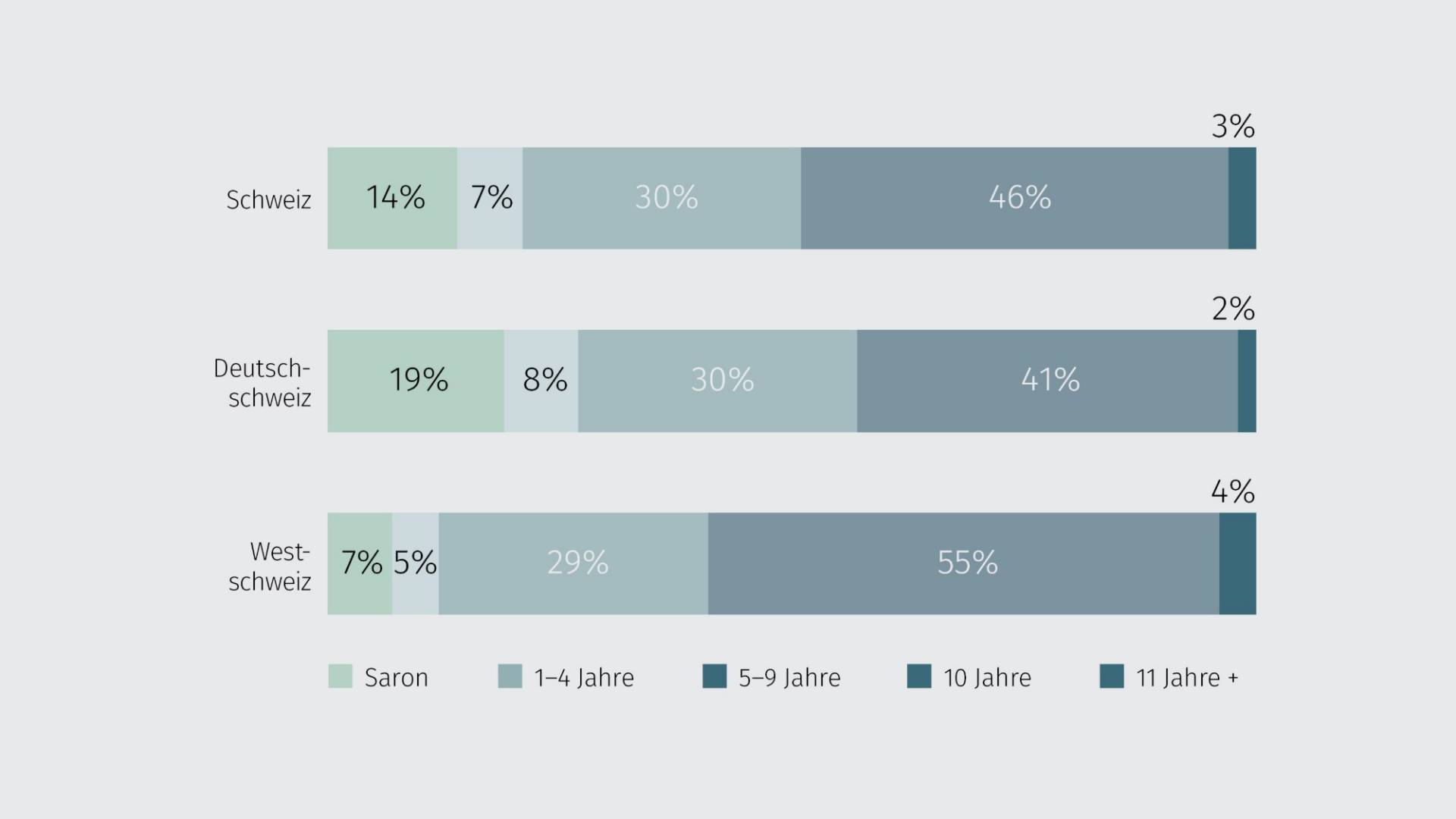

Die gewählten Laufzeiten werden kürzer

Die Zinskurve wurde im Verlauf des ersten Halbjahres 2025 steiler, sprich die Zinsdifferenz zwischen den Laufzeiten hat weiter zugenommen. Entsprechend erstaunt es nicht, dass vermehrt mittelfristige Laufzeiten von fünf bis neun Jahren gewählt werden und weniger langfristige Hypotheken mit zehn Jahren Laufzeit und länger. Dieser Trend zeigt sich in der Deutschschweiz stärker als in der Westschweiz, wo die abgeschlossenen Laufzeiten schon immer länger ausgefallen sind. Auch der grosse Unterschied bei der Wahl von Saron-Hypotheken ist typisch. Insbesondere in der Deutschschweiz werden Saron-Hypotheken aktuell vermehrt nachgefragt, während der Anteil in der Westschweiz gegenüber dem letzten Halbjahr sogar leicht zurückgegangen ist.

Saron als Zweithypothek

Die sechs Leitzinssenkungen in den letzten 18 Monaten haben die Nachfrage nach Saron-Hypotheken befeuert, allerdings nicht in einem Ausmass wie im Sommer 2022. Damals waren es nach Ausbruch des Kriegs in der Ukraine die gestiegenen Festhypothekarzinsen, welche Hypothekarnehmende in den Saron trieben. Aktuell wählen Hypothekarnehmende aufgrund der unsicheren Zinsentwicklung vermehrt Saron-Hypotheken – entweder als Alternative zu kurzen Laufzeiten oder als zweite Tranche neben einer Festhypothek. Dieses Verhalten zeigt sich eindrücklich bei den Unterschieden zwischen verschiedenen Tranchen: Bei den Ersthypotheken beträgt der Saron-Anteil gut 10%, während er bei Zweithypotheken auf über 20% steigt. Die Hypothekarnehmenden wahren sich mit der Saron-Tranche eine gewisse Flexibilität und profitieren aktuell vom tiefen Leitzins.

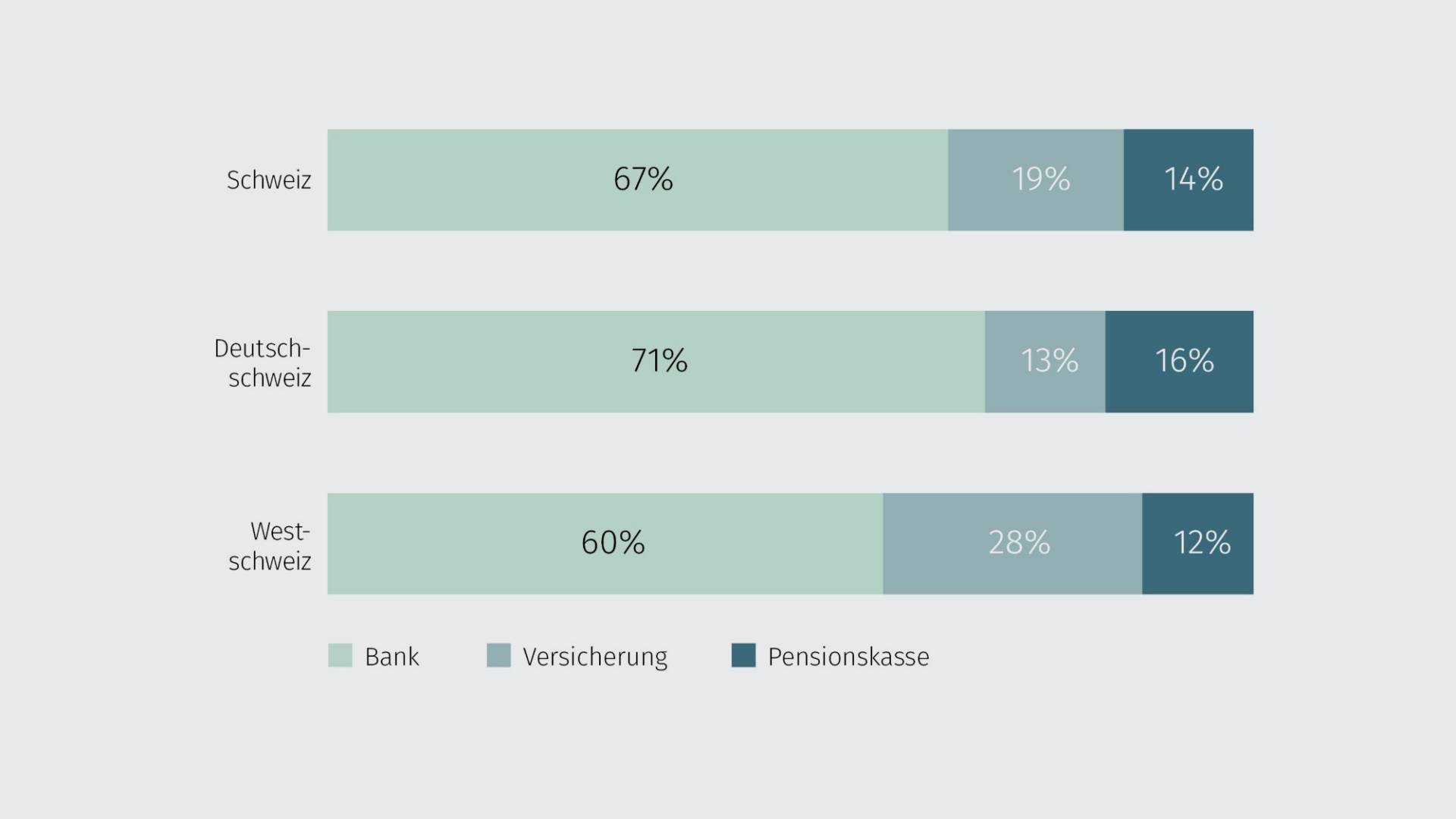

Banken profitieren von Saron-Hypotheken

Es sind nicht die besseren Zinsangebote, welche den Anteil am vermittelten Volumen an Banken ansteigen lassen, sondern die vermehrte Wahl von Saron-Hypotheken – ein Produkt, das viele Versicherungen und Pensionskassen nicht anbieten. Gerade in der Deutschschweiz, wo Saron-Hypotheken stark nachgefragt wurden, konnten Banken ihren Anteil am vermittelten Volumen gegenüber dem letzten Halbjahr nochmals deutlich ausbauen, und zwar von 64% auf 71%. Hinzu kommt, dass insbesondere Versicherungen weiterhin eher zurückhaltend in der Vergabe neuer Hypotheken agieren.

Pensionskassen schlagen zu

Pensionskassen sind für gewöhnlich im ersten Halbjahr aktiver bei der Hypothekarvergabe als im zweiten. Dies liegt daran, dass viele Pensionskassen fürs Kalenderjahr ein bestimmtes Kontingent an Hypotheken definieren, das im Laufe des zweiten Halbjahres oft bereits ausgeschöpft ist – sodass dann keine weiteren Hypotheken mehr vergeben werden. Entsprechend steigt der Anteil am vermittelten Volumen gegenüber dem zweiten Halbjahr 2024 deutlich – zulasten der leicht teureren Versicherungen.

Einsparpotenzial steigt

Die Analyse der effektiv abgeschlossenen zehnjährigen Hypotheken zeigt, dass die Differenz zwischen dem Richtsatz und den effektiv abgeschlossenen Zinssätzen gegenüber dem letzten Halbjahr wieder grösser geworden ist. Insbesondere die Pensionskassen haben zu einem erhöhten Wettbewerb beigetragen. Auffällig ist auch, dass die effektiv abgeschlossenen Zinssätze in der Westschweiz nur noch leicht höher sind als in der Deutschschweiz. Insbesondere bei Versicherungen und Pensionskassen gab es in früheren Jahren Unterschiede von 10 bis 15 Basispunkten zwischen den Landesteilen. Nun hat sich aber bei den meisten Anbietern aller Anbietergruppen (Banken, Versicherungen und Pensionskassen) eine restriktivere Kreditpolitik mit einem Fokus auf «Filetstücke» durchgesetzt, womit auch Hypothekarnehmende in der Deutschschweiz mehr zahlen müssen.

Die verschiedenen Anbietergruppen liegen weiterhin relativ nah beisammen und trotz des verstärkten Wettbewerbs ist keine aggressive Preispolitik erkennbar. Vielmehr haben die Hypothekaranbieter nicht die vollen Zinssenkungen der letzten Monate an die Hypothekarnehmenden weitergegeben. Sie haben ihre Margen ausgeweitet und zeigen sich aktuell eher zurückhaltend in ihrer Vergabepolitik.