Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

1. Hypothek und 2. Hypothek kurz erklärt.

1. und 2. Hypothek einfach erklärt.

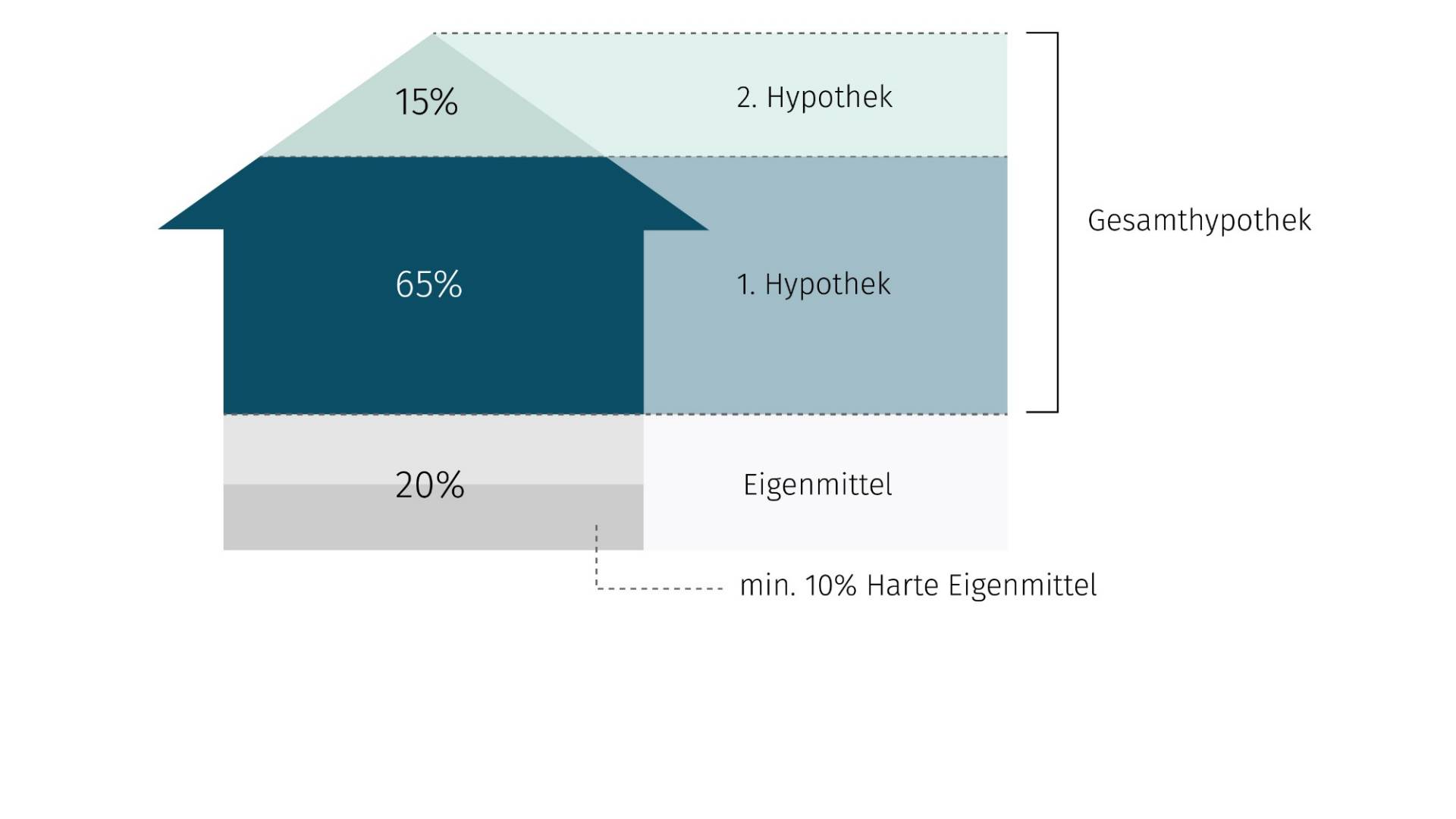

Finanzinstitute gewähren für Wohneigentum in der Regel 80% – in Ausnahmefällen bis zu 90% – der Kauf- oder Bausumme als Hypothek. Die restlichen 20% müssen in Form von Eigenkapital in die Finanzierung eingebracht werden. Beim Fremdkapital wird zwischen erster und zweiter Hypothek unterschieden, wobei eine erste Hypothek bis zu 65% des Immobilienwertes betragen kann und eine zweite den Rest bis maximal 80% (oder eben 90%). Grund für die Unterteilung ist, dass bei der zweiten Hypothek eine Amortisationspflicht besteht. Sie muss innert 15 Jahren, bei den meisten Anbietern spätestens aber bei Pensionierung zurückbezahlt sein. Diese Amortisation sorgt dafür, dass die Kreditnehmenden im Hinblick aufs Alter weniger Schulden und einen höheren Eigenkapitalpuffer für allfällige Wertkorrekturen haben. In der Schweiz werden die erste und zweite Hypothek meist beim gleichen Anbieter abgeschlossen, da es kaum Institute gibt, die nur im 2. Rang finanzieren.

Worin besteht der Unterschied zwischen der 1. und 2. Hypothek?

Eine sogenannte erste Hypothek gibt es bis zu einer Belehnung von 65%

Hauptkredit bis 65% des Immobilienwertes

Keine Amortisationspflicht, sofern die Tragbarkeit gegeben ist

Direkte und indirekte Amortisation möglich

Verschiedene Hypothekarmodelle (Festhypothek, Saron-Hypothek oder variable Hypothek) oder auch Kombi-nation möglich

Häufig attraktivere Zinskonditionen, wenn nur eine erste Hypothek benötigt wird

Eine zweite Hypothek gewähren Finanzinstitute auf eine Belehnung zwischen 65 bis 80% (in Ausnahmefällen bis 90%)

Zusätzlicher Kredit zwischen 65 und 80% (resp. 90%) des Immobilienwertes

Pflicht zur Amortisation innerhalb von 15 Jahren, zumeist spätestens bei Pensionierung

Direkte und indirekte Amortisation möglich

Verschiedene Hypothekarmodelle (Festhypothek, Saron-Hypothek oder variable Hypothek) oder auch Kombi-nation möglich

Höhere Steuerabzüge durch höhere Zinszahlungen

Amortisation der 1. und 2. Hypothek.

Seit 2014 gilt für die zweite Hypothek eine Amortisationspflicht innerhalb von 15 Jahren oder bei den meisten Anbietern bis zum Erreichen des Pensionsalters. Dies geschieht in der Regel mittels direkter oder indirekter Amortisation.

Die Amortisationspflicht betrifft nur die zweite Hypothek. Die Entscheidung, ob und wie die erste Hypothek amortisiert wird, hängt von individuellen Faktoren wie Lebensumständen, Tragbarkeit, steuerlichen Aspekten und alternativen Anlagemöglichkeiten ab. Eine Beratung kann helfen, die beste Strategie zu wählen.

Was andere Interessierte wissen wollten.

Unsere Hypothekarspezialisten und -spezialistinnen geben Einblick in eine Auswahl häufig diskutierter Fragen. Stellen auch Sie uns Ihre Frage. Wir helfen Ihnen gerne weiter.