Utilizziamo i cookie per rendere il sito web facile da usare, sicuro ed efficace. I cookie vengono utilizzati per raccogliere informazioni sull'utilizzo dei siti web. Ulteriori informazioni: Note sulla protezione dei dati.

1a e 2a ipoteca in sintesi.

1a e 2a ipoteca spiegate in parole semplici.

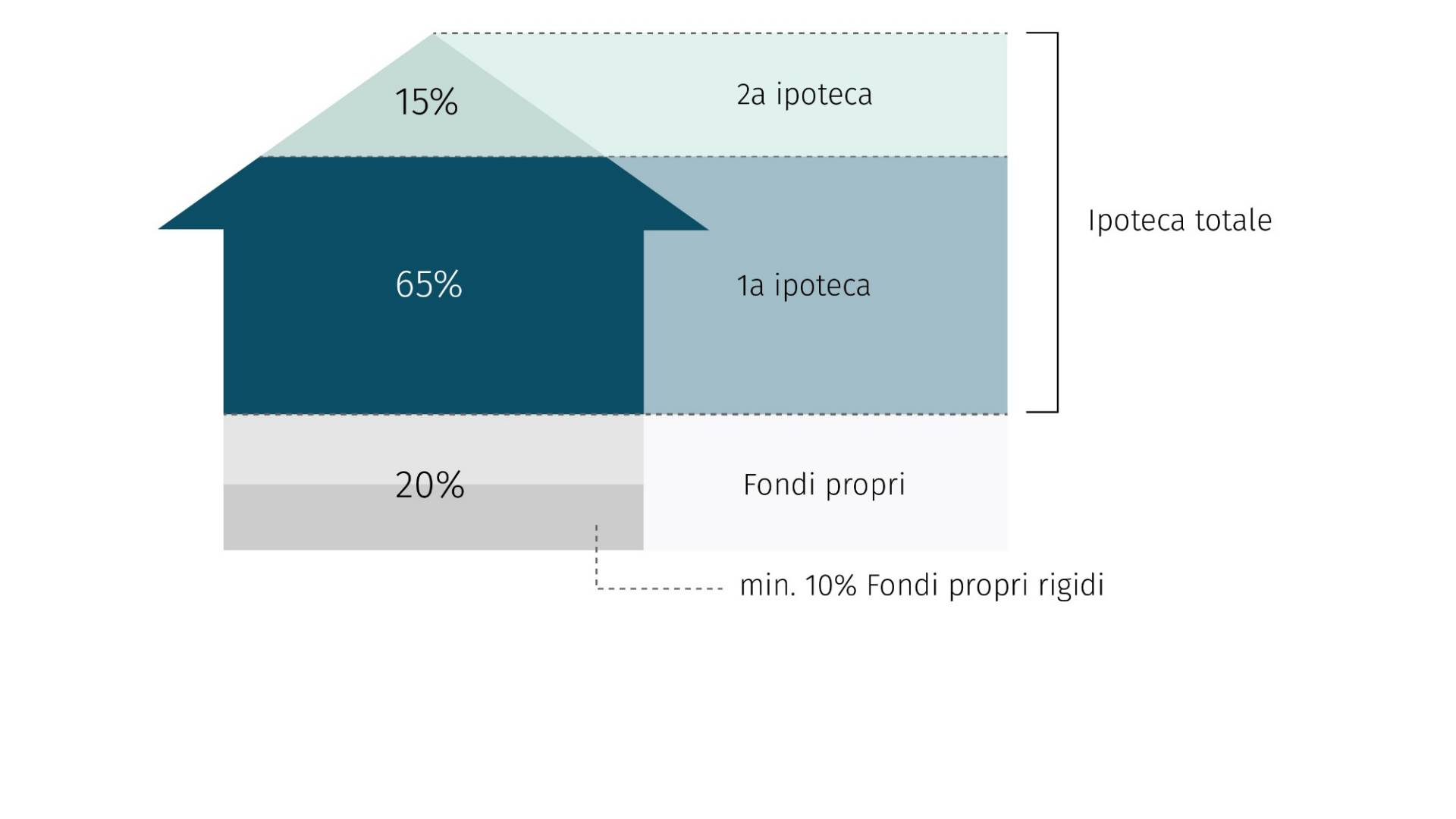

Per quanto riguarda l’abitazione di proprietà, gli istituti finanziari concedono solitamente l’80% o, in casi eccezionali, al massimo il 90% della somma di acquisto o di costruzione sotto forma di ipoteca. Il restante 20% dev’essere finanziato sotto forma di capitale proprio. Dal punto di vista del capitale di terzi si distingue tra prima e seconda ipoteca, con la prima che può arrivare fino al 65% del valore dell’immobile e la seconda che copre il resto, fino a un massimo dell’80% (o 90%). Tale suddivisione è dovuta al fatto che per la seconda ipoteca è previsto un obbligo di ammortamento: dovrà essere rimborsata entro 15 anni o al più tardi al pensionamento, come previsto dalla maggior parte degli offerenti. L’ammortamento fa sì che i mutuatari, con l’avanzare dell’età, abbiano meno debiti e dispongano di una riserva di capitale proprio maggiore per far fronte a eventuali rettifiche di valore. In Svizzera la prima e la seconda ipoteca vengono generalmente stipulate presso il medesimo offerente, dal momento che difficilmente se ne troverà uno che finanzia soltanto nel 2° grado.

Qual è la differenza tra 1a e 2a ipoteca?

La cosiddetta prima ipoteca prevede un anticipo che arriva fino al 65%

Credito principale fino al 65% del valore dell’immobile

Nessun obbligo di ammortamento, purché la sostenibilità sia garantita

Possibilità di ammortamento diretto e indiretto

Diversi modelli ipotecari (ipoteca a tasso fisso, ipoteca Saron o ipoteca a tasso variabile), anche in combinazione tra loro

Tassi d’interesse spesso più allettanti se è necessaria solo una prima ipoteca

La seconda ipoteca viene concessa dagli istituti finanziari a fronte di un anticipo compreso tra il 65 e l’80% (in casi eccezionali fino al 90%)

Credito aggiuntivo compreso tra il 65 e l’80% (o 90%) del valore dell’immobile

Obbligo di ammortamento entro 15 anni, generalmente al più tardi al pensionamento

Possibilità di ammortamento diretto e indiretto

Diversi modelli ipotecari (ipoteca a tasso fisso, ipoteca Saron o ipoteca a tasso variabile), anche in combinazione tra loro

Maggiori detrazioni fiscali per via di pagamenti degli interessi più elevati

Ammortamento della 1a e 2a ipoteca.

Dal 2014, per la seconda ipoteca vige un obbligo di ammortamento nell’arco di 15 anni o, come previsto dalla maggior parte degli offerenti, entro il raggiungimento dell’età pensionabile. La formula solitamente utilizzata è quella dell’ammortamento diretto o indiretto.

L’obbligo di ammortamento riguarda soltanto la seconda ipoteca. A decidere e se come ammortizzare la prima ipoteca concorrono vari fattori individuali come condizioni di vita, sostenibilità, aspetti fiscali e possibilità d’investimento alternative. Una consulenza può aiutare a scegliere la strategia migliore.

Cosa hanno voluto sapere altre persone interessate.

I nostri specialisti in materia di ipoteche rispondono ai dubbi più frequenti. Fateci anche voi una domanda. Saremo lieti di aiutarvi.

Deborah L. (38), Altstätten

A quanto può ammontare la prima ipoteca?

Deborah L. (38), Altstätten