Utilizziamo i cookie per rendere il sito web facile da usare, sicuro ed efficace. I cookie vengono utilizzati per raccogliere informazioni sull'utilizzo dei siti web. Ulteriori informazioni: Note sulla protezione dei dati.

La sostenibilità dell’ipoteca è fondamentale.

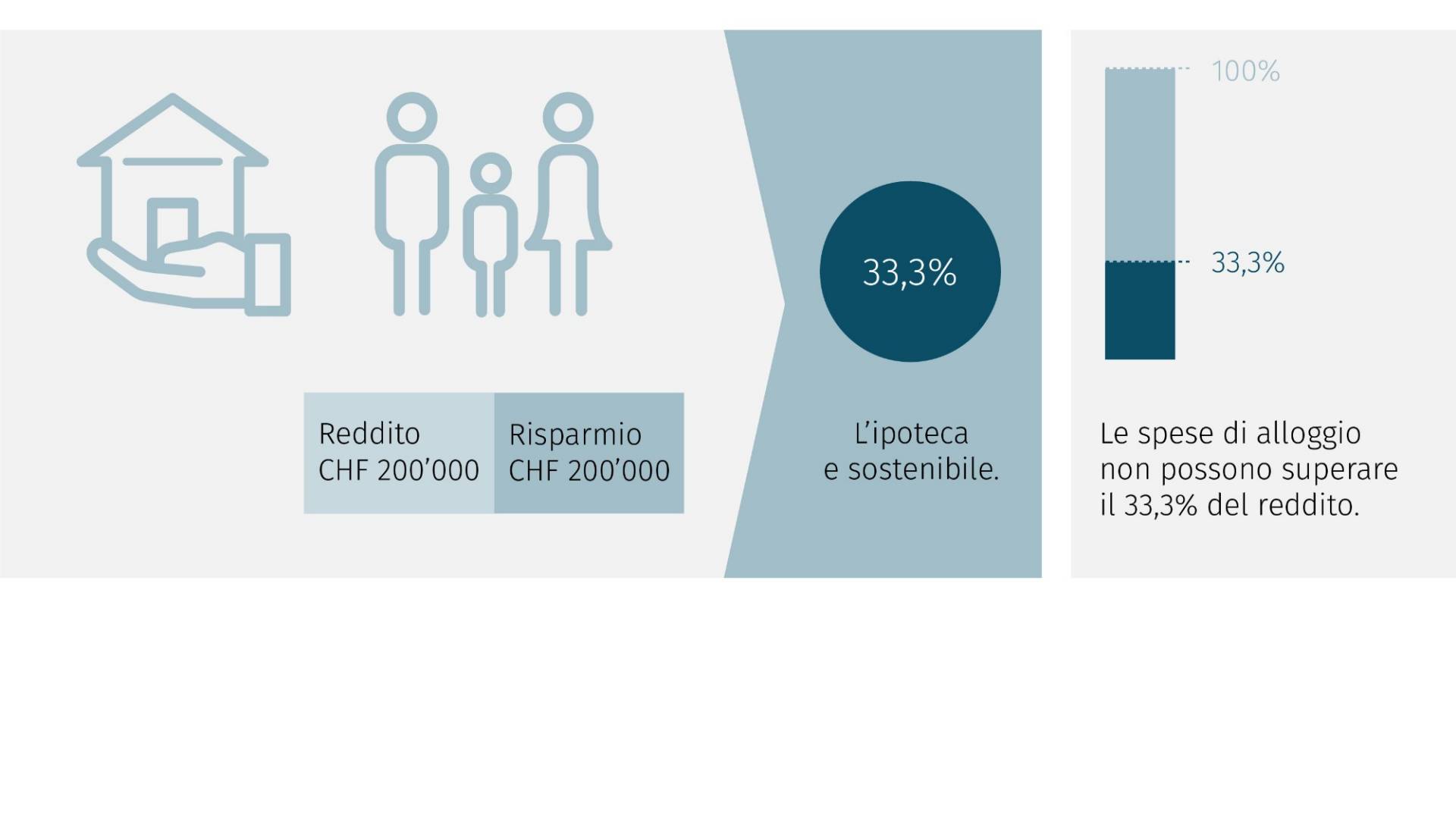

Cosa s’intende per sostenibilità?

La sostenibilità di un’ipoteca è il rapporto tra i costi di finanziamento correnti di un immobile e il reddito del contraente dell’ipoteca. Come regola generale, i costi di finanziamento non dovrebbero essere superiori a un terzo (33%) del reddito lordo. Gli istituti di credito, come banche, assicurazioni e casse pensioni, verificano questo aspetto per assicurarsi che il contraente sia in grado di sostenere i pagamenti degli interessi a lungo termine. Alcuni offerenti concedono anche ipoteche con un parametro più alto per la sostenibilità, ossia quando il reddito è inferiore a un terzo dei costi di finanziamento. Generalmente, tuttavia, la condizione è che si tratti di un’ipoteca a tasso fisso che si regolarizzi nel corso della durata allineandosi alla sostenibilità standard richiesta del 33%.

Come viene calcolata la sostenibilità di un’ipoteca?

Gli offerenti di ipoteche devono sapere se i loro clienti sono in grado di sostenere a lungo termine i costi correnti di un’abitazione di proprietà. Ecco perché prestano molta attenzione alla sostenibilità. Essa indica il rapporto tra i costi totali di un’ipoteca e il reddito dell’economia domestica del contraente. La determinazione dei costi totali viene effettuata mediante il cosiddetto calcolo della sostenibilità. Occorre precisare che i costi ipotecari correnti non vengono definiti utilizzando i tassi d’interesse attuali o quelli (effettivi) definiti al momento della stipula. Il calcolo viene effettuato sulla base degli interessi (calcolatori) medi di lungo periodo, in genere compresi tra il 4,5 e il 5%. Questo cosiddetto tasso d’interesse calcolatorio funge da garanzia per i mutuatari, in quanto assicura che non avranno difficoltà di pagamento anche in caso di rialzo dei tassi. I costi di manutenzione e i costi accessori variano, a seconda dell’offerente, dallo 0,5 all’1% del prezzo di acquisto. Per determinare la percentuale esatta, gli istituti di credito si orientano all’età e allo stato energetico dell’immobile. I costi accessori relativi a immobili di nuova costruzione o a edifici vecchi sottoposti a risanamento energetico sono inferiori a quelli degli immobili meno recenti gravati da elevati costi energetici.

Come regola generale, i costi correnti dell’immobile non dovrebbero essere superiori a un terzo (33%) del reddito dell’economia domestica. Quest’ultimo include tutte le entrate regolari, compresa la tredicesima mensilità ed eventuali bonus, che tuttavia vengono solitamente computati in misura ridotta – ad es. al 50% del bonus mensile degli ultimi tre anni.

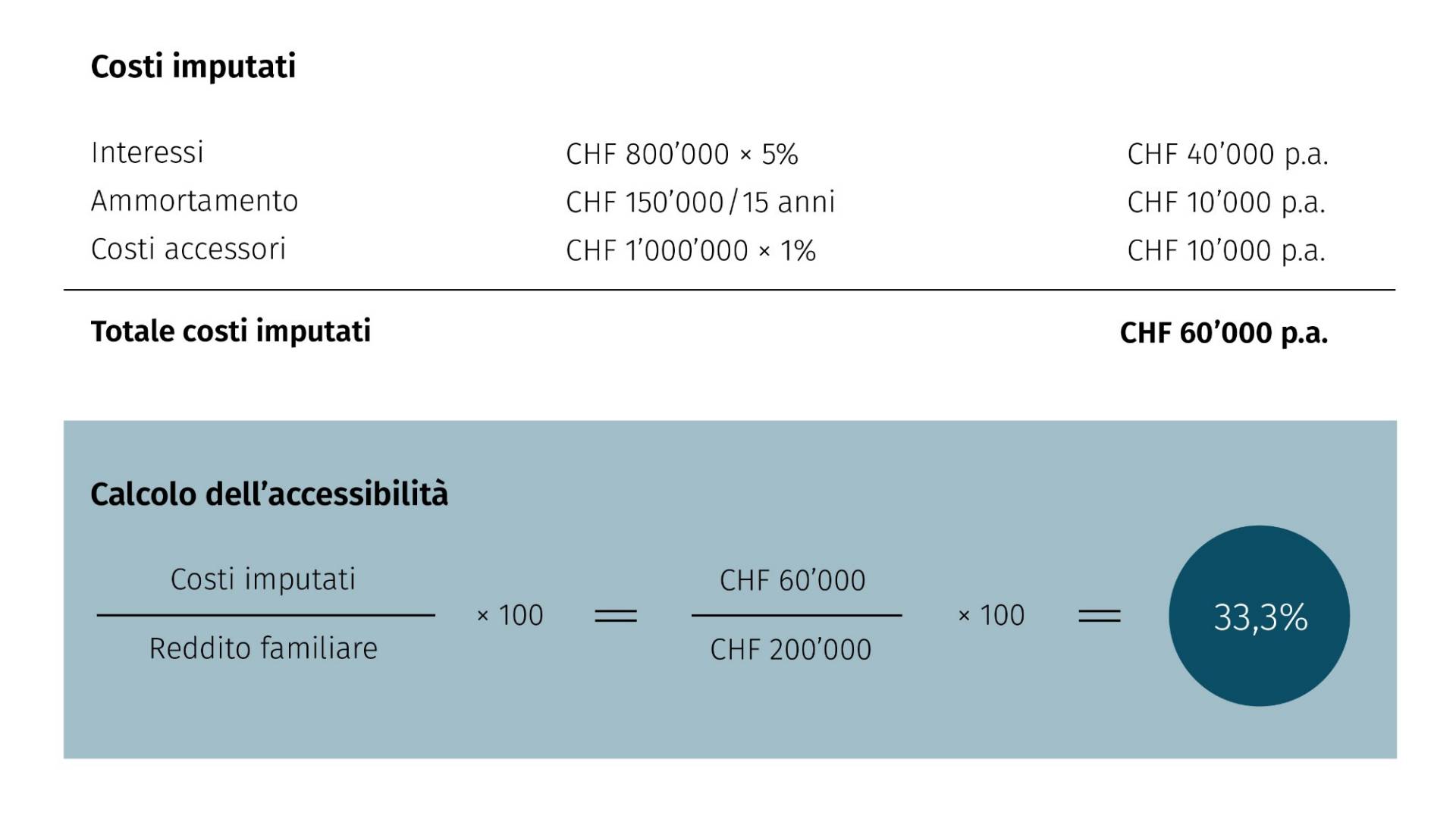

Esempio di calcolo

Il prezzo di acquisto di un immobile è di 1 milione di CHF. Gli acquirenti apportano CHF 200’000 sotto forma di fondi propri e accendono un’ipoteca di CHF 800’000. CHF 650’000 rientrano nella 1a ipoteca e CHF 150’000 nella 2a ipoteca, che deve essere completamente ammortizzata. Il reddito computabile dell’economia domestica degli acquirenti ammonta complessivamente a CHF 200’000 l’anno. I costi di manutenzione e i costi accessori sono calcolati all’1% e il periodo di ammortamento per la 2a ipoteca è di 15 anni.

Cosa hanno voluto sapere altre persone interessate.

I nostri specialisti in materia di ipoteche rispondono ai dubbi più frequenti. Fateci anche voi una domanda. Saremo lieti di aiutarvi.

Philip E. (57), Richterswil

La mia ipoteca sarà ancora sostenibile dopo il pensionamento?

L’eventuale sostenibilità della vostra ipoteca dopo il pensionamento dipende dal vostro reddito da rendita. Di norma, quest’ultimo è costituito dalla rendita AVS e da una rendita della cassa pensione che, sommate, rappresentano circa il 60% del precedente reddito da attività lucrativa. A seconda dell’offerente, al reddito da rendita può essere computato anche un eventuale consumo della sostanza. Come per il reddito da attività lucrativa, il reddito da rendita deve superare di tre volte i costi di finanziamento. In caso contrario, il totale dell’ipoteca va ridotto finché non si raggiunge il livello di sostenibilità standard del 33%. È consigliabile effettuare questo calcolo con il dovuto anticipo – al più tardi all’età di 50 anni – così da avere tempo a sufficienza per garantire la sostenibilità dopo il pensionamento. È risaputo, infatti, che sempre più proprietari hanno difficoltà ad assicurare la sostenibilità durante la pensione a causa dell’aumento dei prezzi degli immobili, del rincaro generale e delle minori aliquote di conversione che riducono il reddito da rendita. Il nostro consiglio è di affrontare per tempo il tema della sostenibilità dopo il pensionamento nell’ambito di un’analisi previdenziale o di una pianificazione del pensionamento, richiedendo eventualmente una consulenza.

Kevin M. (32), Bülach

Cosa posso fare in caso di sostenibilità insufficiente?

In caso di sostenibilità insufficiente per un’ipoteca potete considerare varie opzioni:

- Altre fonti di reddito: Verificate la possibilità di conseguire un ulteriore reddito, ad es. aumentando il grado di occupazione, trovando un secondo lavoro o affittando locali vuoti.

- Ridurre l’importo totale dell’ipoteca: Se potete attingere a risparmi o altre fonti di capitale (ad es. una donazione / un anticipo ereditario), potreste eventualmente apportare più capitale proprio nel finanziamento o ridurre l’importo totale dell’ipoteca.

- Finanziamento con un parametro più alto per la sostenibilità: Spesso i piccoli istituti locali, come banche regionali e casse di risparmio, sono disposti – dopo un’approfondita analisi del caso specifico – a offrire finanziamenti con un parametro più alto per la sostenibilità. Mediante ammortamenti obbligatori e l’ulteriore evoluzione del reddito, l’ipoteca si regolarizza poi nel corso della durata.

Philip E. (57), Richterswil

La mia ipoteca sarà ancora sostenibile dopo il pensionamento?

L’eventuale sostenibilità della vostra ipoteca dopo il pensionamento dipende dal vostro reddito da rendita. Di norma, quest’ultimo è costituito dalla rendita AVS e da una rendita della cassa pensione che, sommate, rappresentano circa il 60% del precedente reddito da attività lucrativa. A seconda dell’offerente, al reddito da rendita può essere computato anche un eventuale consumo della sostanza. Come per il reddito da attività lucrativa, il reddito da rendita deve superare di tre volte i costi di finanziamento. In caso contrario, il totale dell’ipoteca va ridotto finché non si raggiunge il livello di sostenibilità standard del 33%. È consigliabile effettuare questo calcolo con il dovuto anticipo – al più tardi all’età di 50 anni – così da avere tempo a sufficienza per garantire la sostenibilità dopo il pensionamento. È risaputo, infatti, che sempre più proprietari hanno difficoltà ad assicurare la sostenibilità durante la pensione a causa dell’aumento dei prezzi degli immobili, del rincaro generale e delle minori aliquote di conversione che riducono il reddito da rendita. Il nostro consiglio è di affrontare per tempo il tema della sostenibilità dopo il pensionamento nell’ambito di un’analisi previdenziale o di una pianificazione del pensionamento, richiedendo eventualmente una consulenza.

Kevin M. (32), Bülach

Cosa posso fare in caso di sostenibilità insufficiente?

In caso di sostenibilità insufficiente per un’ipoteca potete considerare varie opzioni:

- Altre fonti di reddito: Verificate la possibilità di conseguire un ulteriore reddito, ad es. aumentando il grado di occupazione, trovando un secondo lavoro o affittando locali vuoti.

- Ridurre l’importo totale dell’ipoteca: Se potete attingere a risparmi o altre fonti di capitale (ad es. una donazione / un anticipo ereditario), potreste eventualmente apportare più capitale proprio nel finanziamento o ridurre l’importo totale dell’ipoteca.

- Finanziamento con un parametro più alto per la sostenibilità: Spesso i piccoli istituti locali, come banche regionali e casse di risparmio, sono disposti – dopo un’approfondita analisi del caso specifico – a offrire finanziamenti con un parametro più alto per la sostenibilità. Mediante ammortamenti obbligatori e l’ulteriore evoluzione del reddito, l’ipoteca si regolarizza poi nel corso della durata.