Utilizziamo i cookie per rendere il sito web facile da usare, sicuro ed efficace. I cookie vengono utilizzati per raccogliere informazioni sull'utilizzo dei siti web. Ulteriori informazioni: Note sulla protezione dei dati.

Ammortamento dell’ipoteca: diretto o indiretto?

L’ammortamento spiegato in parole semplici.

Per ammortamento s’intende il rimborso totale o progressivo di un’ipoteca nell’arco di un determinato periodo. Nella maggior parte dei casi l’importo viene restituito mediante il pagamento di rate a cadenza regolare, finché l’intero debito non è estinto. Esistono due tipi di ammortamento: diretto e indiretto.

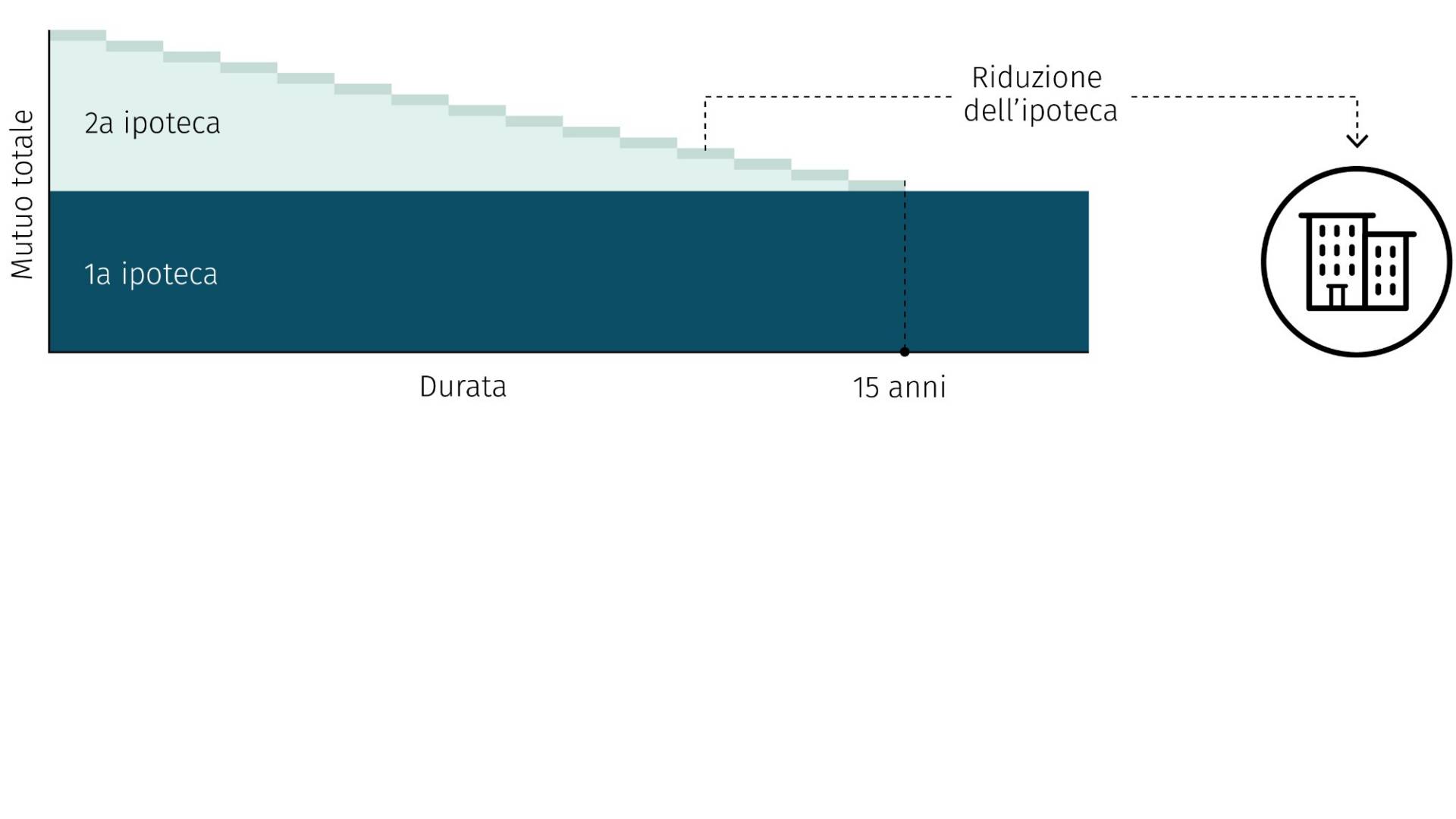

Cosa s’intende per ammortamento diretto?

Nell’ammortamento diretto il volume ipotecario si riduce per effetto di un rimborso unico o in più tranche regolari. A ogni rimborso si riducono gli oneri degli interessi sull’importo rimanente dell’ipoteca.

Vantaggi dell’ammortamento diretto.

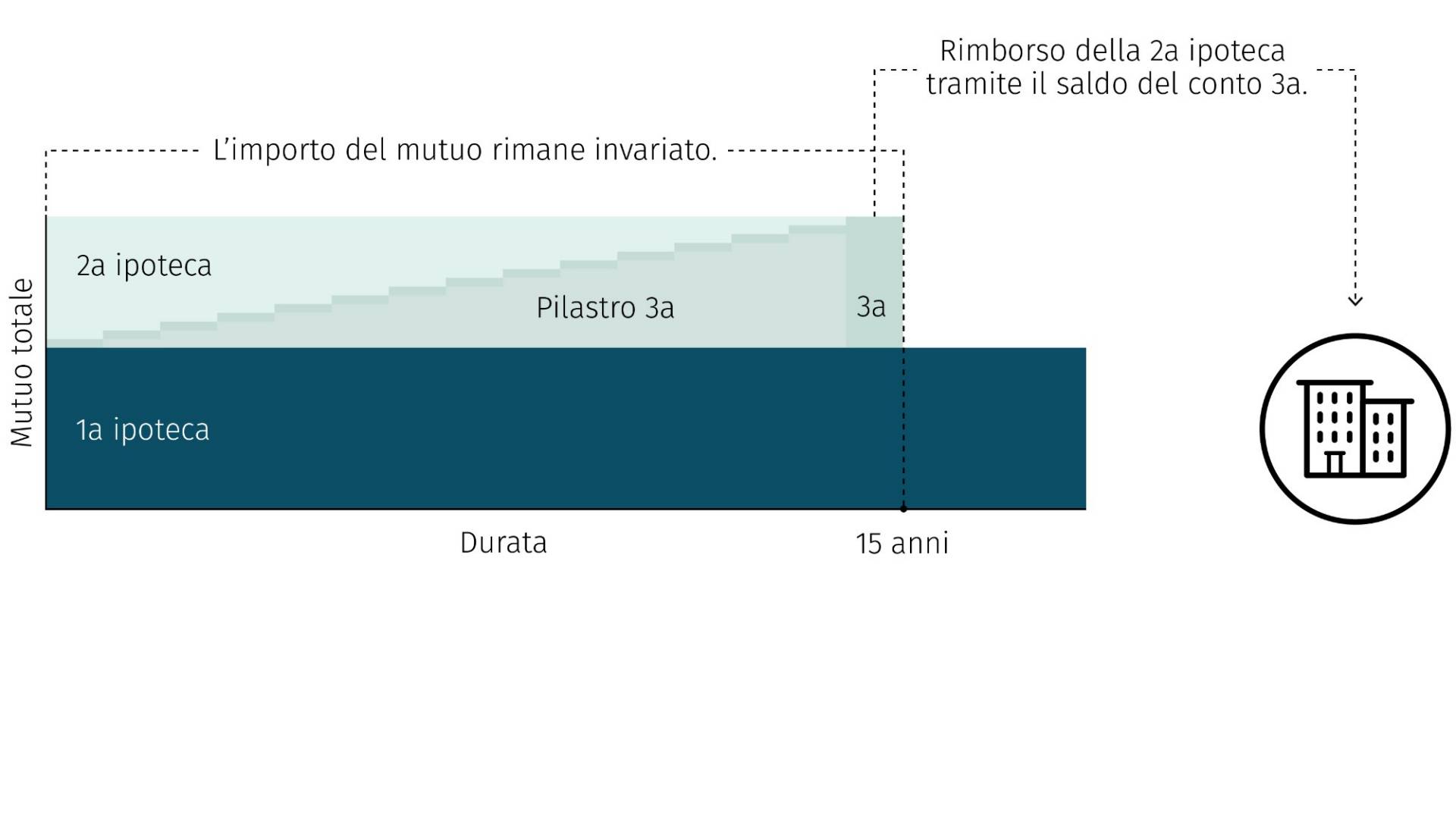

Cosa s’intende per ammortamento indiretto?

In caso di ammortamento indiretto il rimborso, anziché contribuire a ridurre direttamente l’ipoteca, avviene sotto forma di versamenti su un prodotto di risparmio, previdenziale o d’investimento separato. Il volume dell’ipoteca rimane invariato per tutta la durata e si riduce soltanto alla scadenza o in un momento definito alla stipula del contratto.

Cosa hanno voluto sapere altre persone interessate.

I nostri specialisti in materia di ipoteche rispondono ai dubbi più frequenti. Fateci anche voi una domanda. Saremo lieti di aiutarvi.

Maria L. (41), Belp

Quando vale la pena optare per l’ammortamento anticipato di un’ipoteca?

L’ammortamento anticipato dell’ipoteca conviene quando l’onere degli interessi è elevato, le opzioni d’investimento alternative offrono un rendimento inferiore o l’ipoteca non comporta vantaggi a livello fiscale. L’ammortamento riduce gli interessi passivi, ma allo stesso tempo limita la disponibilità del patrimonio.

Gabriel E. (38), Oftringa

Devono essere ammortizzate sia la 1a che la 2a ipoteca?

La prima ipoteca non dev’essere necessariamente ammortizzata, non avendo un obbligo di rimborso fisso. Per quanto riguarda la seconda ipoteca, invece, l’ammortamento è obbligatorio e deve avvenire nell’arco di 15 anni o, come previsto dalla maggior parte degli offerenti, entro l’età pensionabile.

Maria L. (41), Belp

Quando vale la pena optare per l’ammortamento anticipato di un’ipoteca?

L’ammortamento anticipato dell’ipoteca conviene quando l’onere degli interessi è elevato, le opzioni d’investimento alternative offrono un rendimento inferiore o l’ipoteca non comporta vantaggi a livello fiscale. L’ammortamento riduce gli interessi passivi, ma allo stesso tempo limita la disponibilità del patrimonio.

Gabriel E. (38), Oftringa

Devono essere ammortizzate sia la 1a che la 2a ipoteca?

La prima ipoteca non dev’essere necessariamente ammortizzata, non avendo un obbligo di rimborso fisso. Per quanto riguarda la seconda ipoteca, invece, l’ammortamento è obbligatorio e deve avvenire nell’arco di 15 anni o, come previsto dalla maggior parte degli offerenti, entro l’età pensionabile.