Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

Amortisation der Hypothek. Direkt oder indirekt?

Amortisation einfach erklärt.

Amortisation bezeichnet die vollständige oder schrittweise Rückzahlung einer Hypothek über einen bestimmten Zeitraum. Dabei wird der geliehene Betrag zumeist in regelmässigen Raten zurückgeführt, bis die gesamte Schuld beglichen ist. Es gibt zwei Möglichkeiten der Amortisation: Die direkte und die indirekte Amortisation.

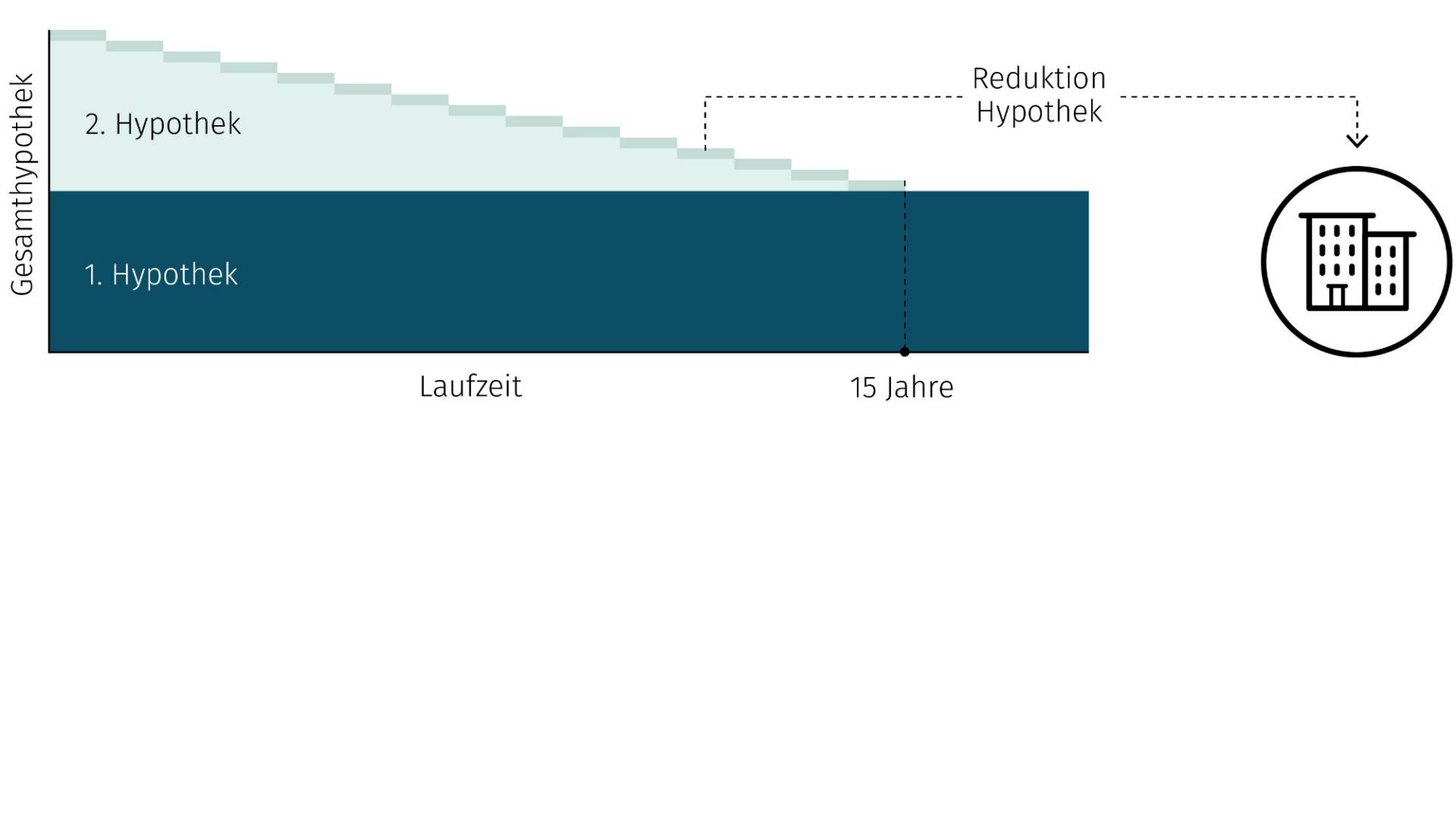

Was bedeutet direkte Amortisation?

Bei der direkten Amortisation wird das Hypothekarvolumen durch eine einmalige oder durch regelmässige Rückzahlungen verringert. Die Zinskosten für die verbleibende Hypothekarsumme sinken mit jeder Rückzahlung.

Vorteile der direkten Amortisation.

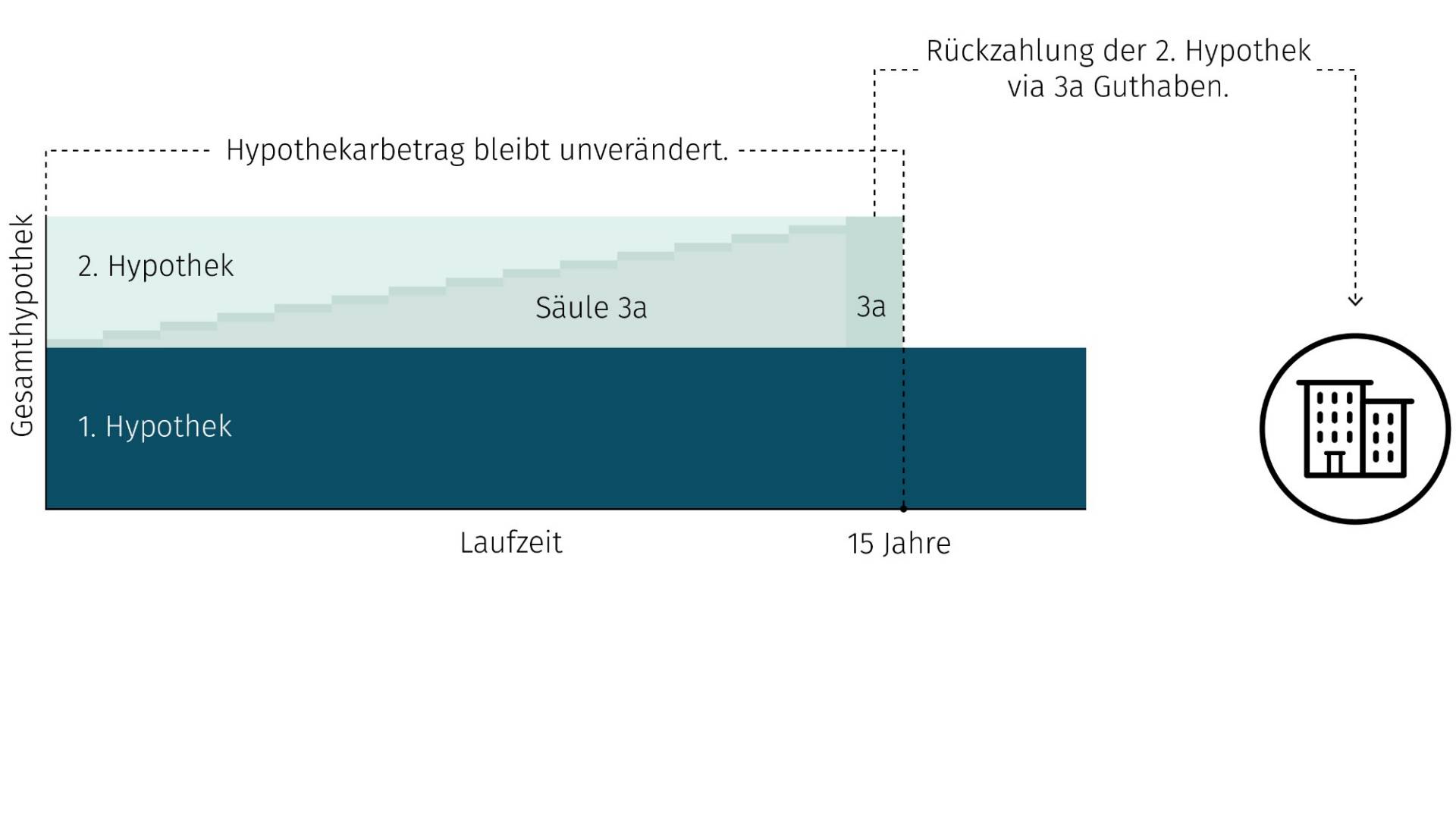

Was bedeutet indirekte Amortisation?

Bei der indirekten Amortisation wird die Rückzahlung in Form von Einzahlungen auf ein separates Spar-, Vorsorge- oder Anlageprodukt vorgenommen, anstatt die Hypothek direkt zu reduzieren. Das Hypothekarvolumen bleibt über die gesamte Laufzeit gleich hoch und wird dann erst am Ende der Laufzeit, oder zu einem beim Vertragsabschluss definierten Zeitpunkt, reduziert.

Was andere Interessierte wissen wollten.

Unsere Hypothekarspezialisten und -spezialistinnen geben Einblick in eine Auswahl häufig diskutierter Fragen. Stellen auch Sie uns Ihre Frage. Wir helfen Ihnen gerne weiter.

Maria L. (41), Belp

Wann lohnt sich die vorzeitige Amortisation einer Hypothek?

Eine vorzeitige Amortisation der Hypothek lohnt sich, wenn die Zinsbelastung hoch ist, alternative Anlageoptionen weniger Rendite abwerfen oder die Hypothek keine steuerlichen Vorteile bringt. Die Amortisation reduziert die Zinskosten, schränkt aber gleichzeitig das freie Vermögen ein.

Gabriel E. (38), Oftringen

Müssen die 1. und 2. Hypothek amortisiert werden?

Die erste Hypothek muss nicht zwingend amortisiert werden, sie hat keine feste Rückzahlungsverpflichtung. Bei der zweiten Hypothek hingegen besteht eine Amortisationspflicht, die in der Regel innerhalb von 15 Jahren oder bei den meisten Anbietern bis zum Pensionsalter erfolgen muss.

Maria L. (41), Belp

Wann lohnt sich die vorzeitige Amortisation einer Hypothek?

Eine vorzeitige Amortisation der Hypothek lohnt sich, wenn die Zinsbelastung hoch ist, alternative Anlageoptionen weniger Rendite abwerfen oder die Hypothek keine steuerlichen Vorteile bringt. Die Amortisation reduziert die Zinskosten, schränkt aber gleichzeitig das freie Vermögen ein.

Gabriel E. (38), Oftringen

Müssen die 1. und 2. Hypothek amortisiert werden?

Die erste Hypothek muss nicht zwingend amortisiert werden, sie hat keine feste Rückzahlungsverpflichtung. Bei der zweiten Hypothek hingegen besteht eine Amortisationspflicht, die in der Regel innerhalb von 15 Jahren oder bei den meisten Anbietern bis zum Pensionsalter erfolgen muss.