Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Hypothekarzinsen auf Achterbahnfahrt.

30.06.2025 | Marco TomasinaDie Hypothekarzinsen haben im zweiten Quartal stark nachgelassen und notieren schon fast auf dem letztjährigen Jahrestief von Mitte Dezember 2024. Die jüngsten wirtschaftlichen Indikatoren und die Swap-Zinssätze sprechen derzeit für einen weiteren Abwärtstrend.

Hypothekarzinsen auf Achterbahnfahrt.

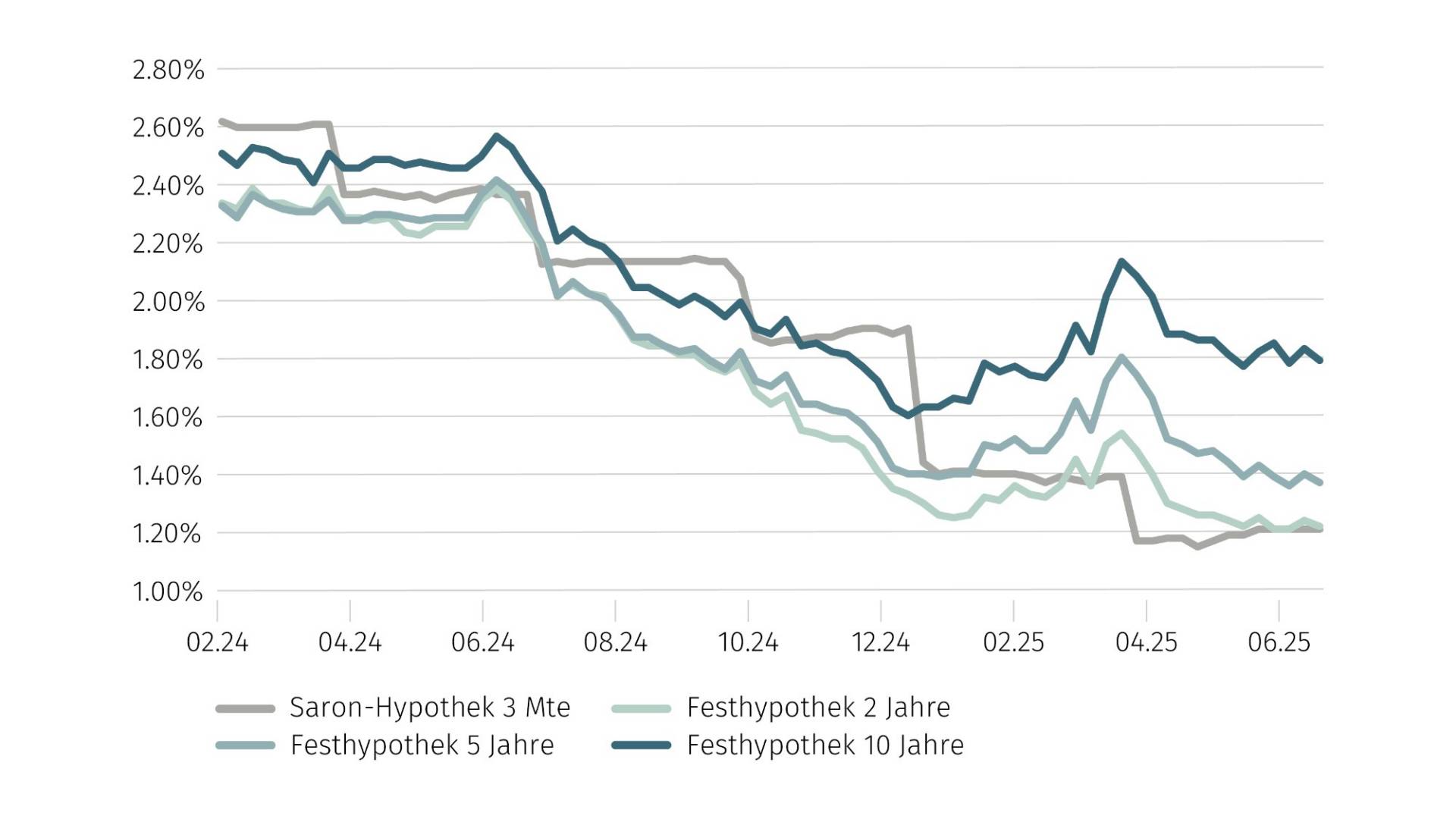

Entwicklung der Zinssätze

Das zweite Quartal eliminiert den Zinsanstieg vom ersten

Die Talsohle von Mitte Dezember 2024 ist noch nicht erreicht, aber die Hypothekarzinsen haben im zweiten Quartal um über 30 Basispunkte (bps) nachgelassen und kommen dem letztjährigen Jahrestief schon sehr nahe. Mittlere Laufzeiten haben dabei am stärksten nachgelassen. Als Folge der aggressiven US-Zollpolitik erwarten die Märkte eine Verlangsamung des globalen Wirtschaftswachstums und die Investoren flüchten in den als sicherer Hafen geltenden Schweizer Franken. Dieser hat seit April gegenüber dem Dollar stark aufgewertet und drückt die Zinsen in der Schweiz.

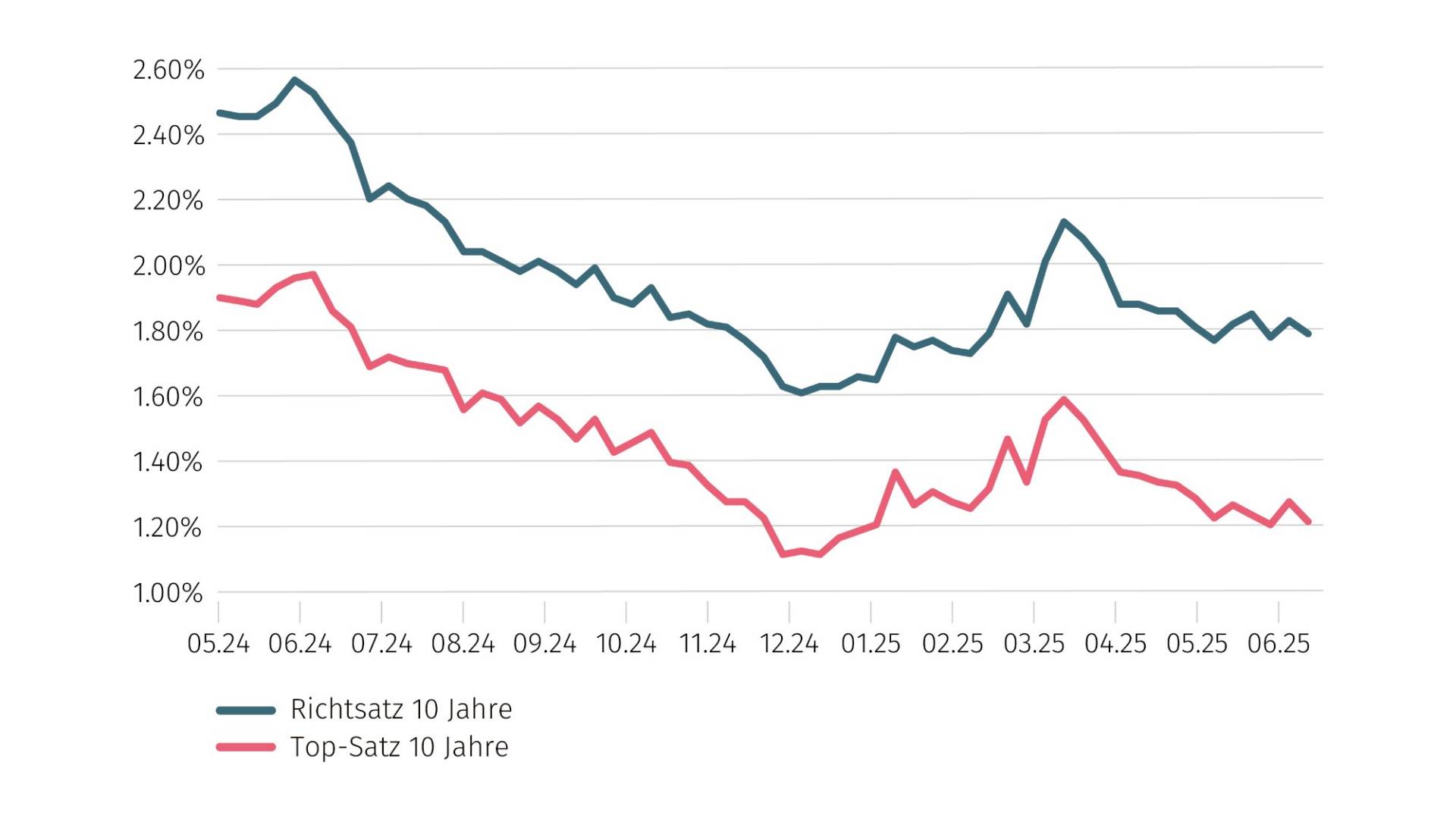

Richtsätze für Hypotheken

Mittlere Laufzeiten sind sehr attraktiv

Die Zinskurve wurde im zweiten Quartal noch etwas steiler, sprich die Zinsdifferenz zwischen den Laufzeiten hat weiter zugenommen. Kurze und insbesondere mittlere Laufzeiten haben aufgrund der erwarteten Zinssenkungen stärker nachgelassen als langfristige. Damit dürfte die Nachfrage nach kurzen und mittleren Lauzeiten weiter steigen. Interessanterweise haben die Anbieter bei Saron-Hypotheken nur einen Teil der Leitzinssenkung an ihre Kunden weitergegeben (18 bps) und damit eine Ausweitung der eigenen Marge realisiert. Auch Saron-Hypotheken würden bei einer weiteren Leitzinssenkung preislich noch attraktiver, allerdings erwarten wir aufgrund des geringen Unterschieds zu kurz- und mittelfristigen Festhypotheken keine substanzielle Erhöhung der Nachfrage – zu gross sind die Unsicherheiten bezüglich der weiteren Zinsentwicklung.

Wettbewerb unter Anbietern hat angezogen

Zeigte sich der Anbieterwettbewerb zum Jahresauftakt eher verhalten, hat dieser jüngst an Fahrt aufgenommen. Der günstigste Anbieter einer zehnjährigen Festhypothek liegt aktuell 57 Basispunkte unter dem Durchschnitt aller Anbieter. Dies spricht trotz der angespannten Situation (Stichwort «Kreditklemme») für einen regen Wettbewerb, der insbesondere auch bei kurzen Laufzeiten noch zunehmen dürfte.

Richtsatz vs. Top-Satz von 10-jährigen Festhypotheken

Zinsprognose

Kleiner oder grosser Zinsschritt?

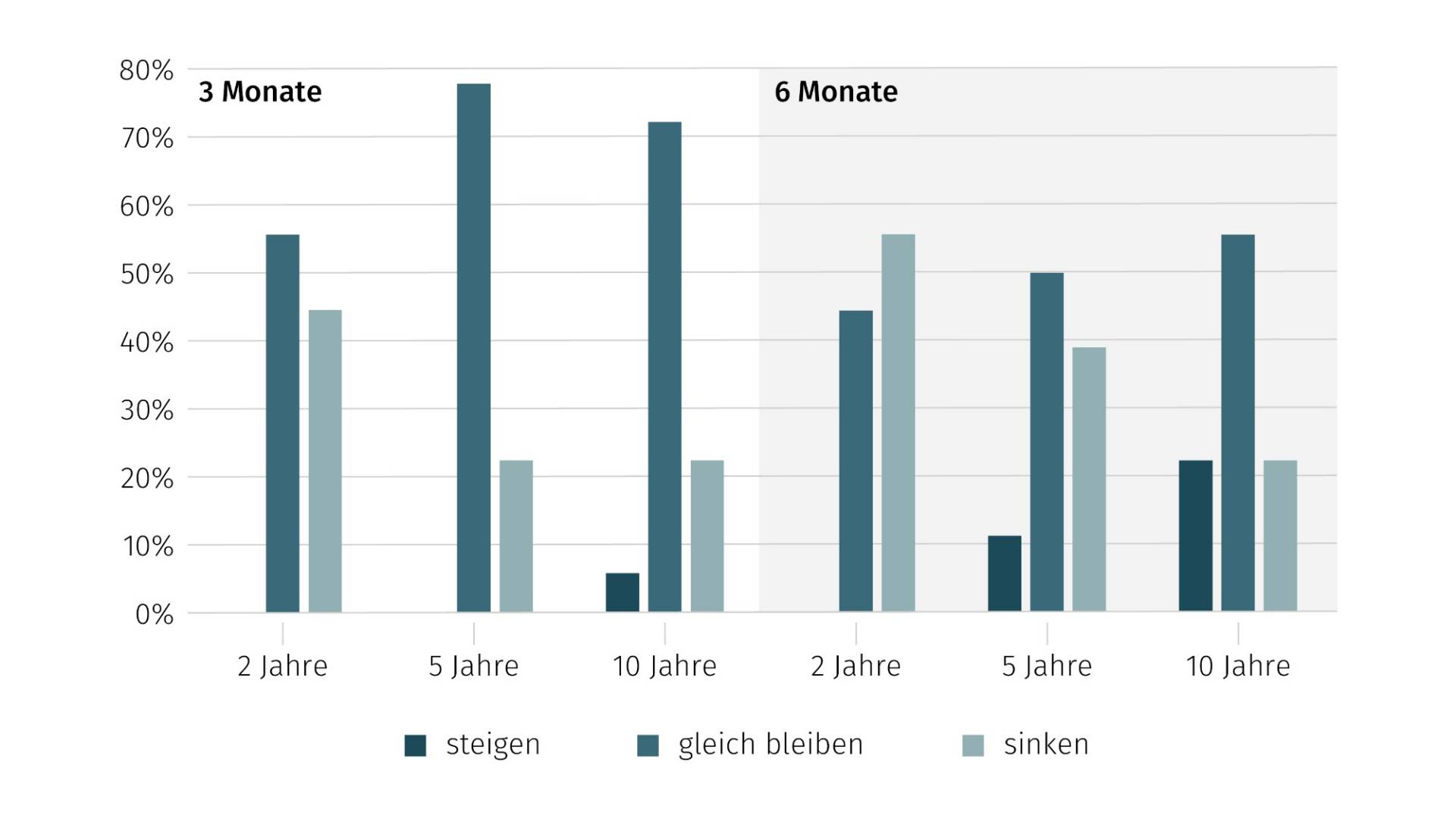

Die grosse Mehrheit der befragten Hypothekaranbieter erwartet an der geldpolitischen Lagebeurteilung der Schweizerischen Nationalbank (SNB) vom 19. Juni die sechste Leitzinssenkung in Folge. Nicht ganz einig ist man sich über die Höhe des Zinsschrittes: Ein kleiner Zinsschritt von 25 bps auf einen Leitzins von 0% erfährt deutlich mehr Zustimmung als ein grosser von 50 bps und damit eine Rückkehr zu negativen Leitzinsen. Eine knappe Mehrheit der Befragten rechnet nach wie vor nicht mit Negativzinsen im laufenden Jahr, sieht aber insbesondere bei den kurzen und mittleren Hypothekarlaufzeiten noch weiteres Senkungspotenzial bis Ende Jahr. Als grösste Unsicherheit bezüglich der weiteren Zinsentwicklung werden nach wie vor die Zollpolitik und die wirtschaftliche Entwicklung in den USA angesehen.

Wie werden sich die Kapitalmarktzinsen in den nächsten 3 resp. 6 Monaten entwickeln?

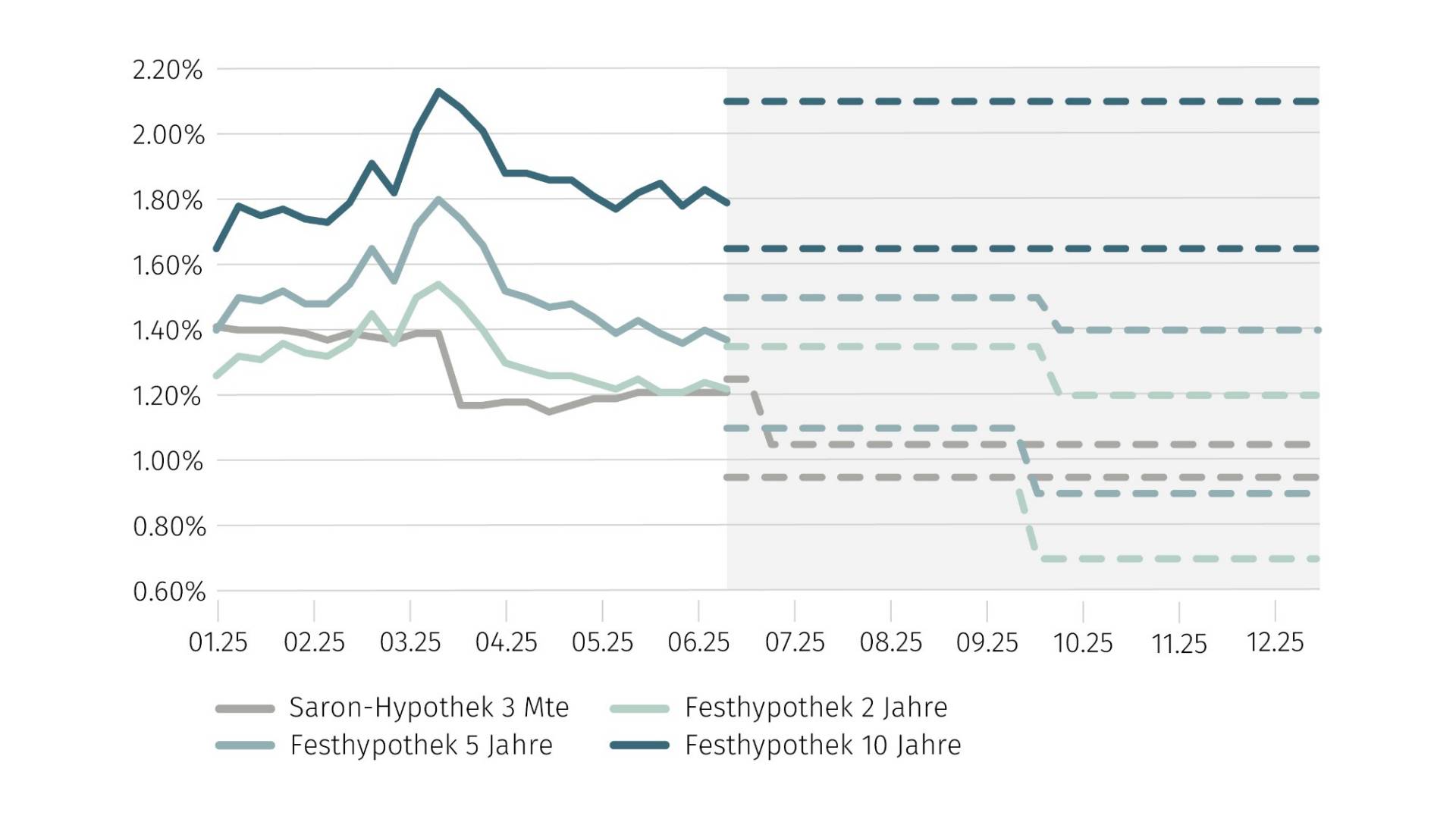

Negativzinsen rücken wieder näher

Das Auf und Ab der Zinsen im ersten und zweiten Quartal spiegelt die grosse Unsicherheit bezüglich der weiteren Zinsentwicklung. Die momentane Ausgangslage gleicht einer Achterbahnfahrt, bei der jederzeit unerwartete Richtungswechsel auftreten können. Liegt aus heutiger Sicht bis Ende Jahr eine Rückkehr zu Negativzinsen in den Erwartungen der Märkte, kann die Situation in wenigen Wochen schon wieder ganz anders aussehen. Für den Moment deuten die Swap-Zinssätze, welche für Laufzeiten von bis zu fünf Jahren im negativen Bereich liegen, allerdings nicht auf eine baldige Umkehr des Abwärtstrends. Die jüngste Inflationsrate in der Schweiz lag bei rund 0%. Es droht ein Abgleiten in deflationäre Verhältnisse, womit sich die SNB gezwungen sehen dürfte, die Zinsen weiter zu senken – selbst ins Negative –, um Preisstabilität zu gewährleisten.

Prognostizierte Richtsätze für Hypotheken

| Beliebteste Hypothek | 10 Jahre fest |

| Durchschnittlicher Richtsatz im Markt (10-jährige Festhypothek) | 1.79% |

| Durch MoneyPark nachverhandelter Top-Satz (10-jährige Festhypothek) | ab 1.22% |

| Zinseinsparung pro Jahr in Prozent | bis zu 0.57% p.a. |

| Zinseinsparung in 10 Jahren bei Hypothekarvolumen von CHF 750’000 | bis zu CHF 42’750 |