Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

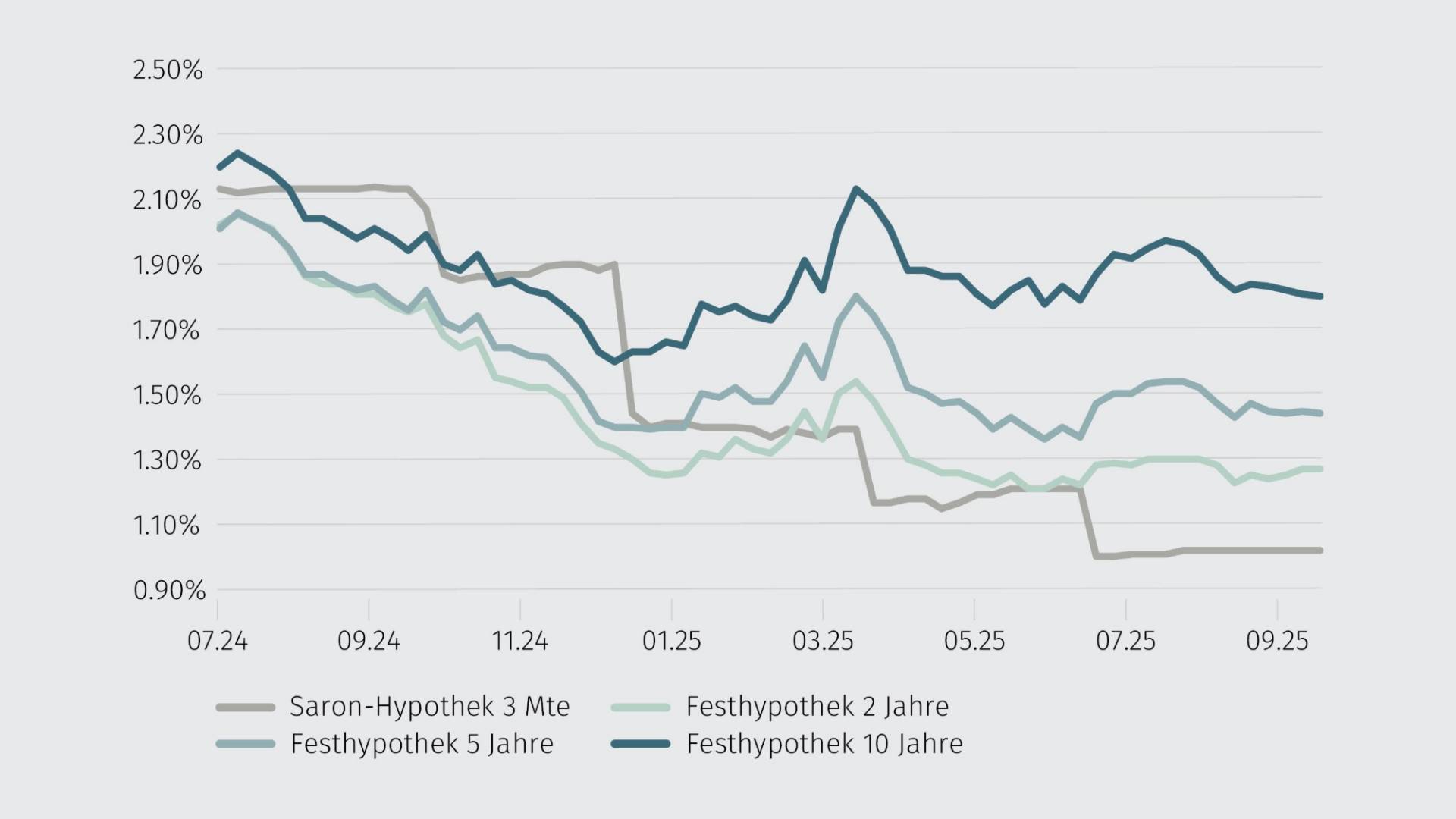

Entwicklung der Zinssätze

Das dritte Quartal war unerwartet ruhig

Der Anfang August verkündete Zollhammer aus den USA liess anfänglich grosse Befürchtungen aufkommen. Die Rede war von einem starken Einbruch der Konjunktur in der Schweiz und einer Rückkehr zu Negativzinsen. Knapp zwei Monate später sind zwar die ersten Auswirkungen spürbar, aber bislang weit weniger stark wie ursprünglich befürchtet. So zeigen sich die Hypothekarzinsen bislang unerwartet stabil auf dem

Niveau des zweiten Quartals und immer noch leicht über dem letztjährigen Jahrestief von Mitte Dezember.

Richtsätze für Hypotheken

Von Saron- zu Festhypothek wechseln?

Die Leitzinssenkung vom Juni hat die Nachfrage nach Saron-Hypotheken nochmals leicht angekurbelt. Dies dürfte nicht zuletzt damit zu tun haben, dass nach wie vor eine gewisse Unsicherheit über die weitere Zinsentwicklung besteht, obwohl der Preisaufschlag für eine kurzlaufende Festhypothek gering ist. Die Margen für Saron-Hypotheken sind derzeit relativ hoch, weshalb die Entscheidung zukünftig vermehrt auf Festhypotheken fallen könnte. Hier spürt man aber, dass die Zinskurve im Verlauf des ersten Halbjahres 2025 steiler geworden ist, sprich die Zinsdifferenz zwischen den Laufzeiten weiter zugenommen hat, und entsprechend vermehrt mittelfristige Laufzeiten von fünf bis neun Jahren anstelle von langfristigen gewählt werden.

Hohe Refinanzierungskosten verhindern attraktivere Angebote

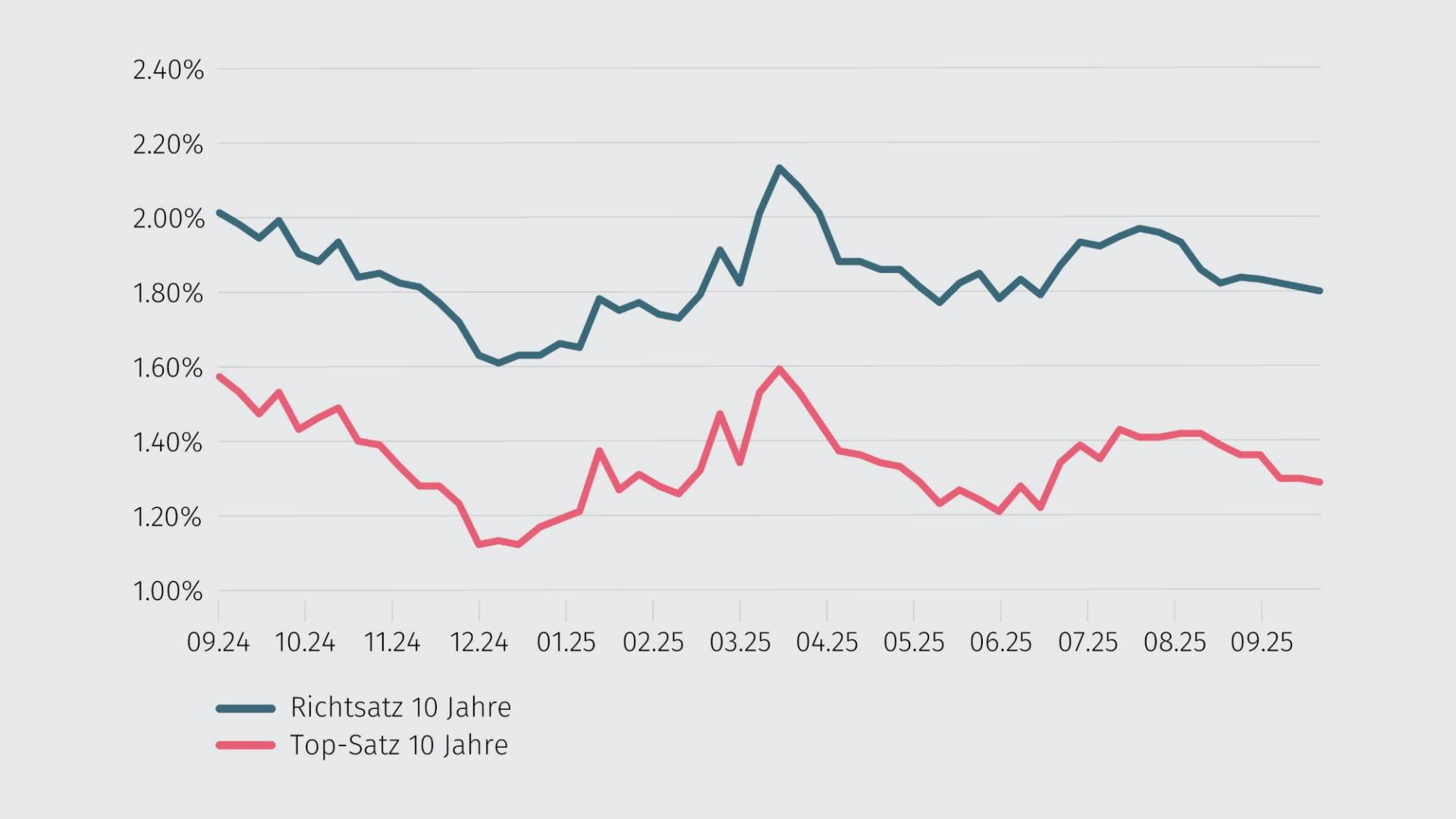

Die Refinanzierungskosten der Hypothekaranbieter sind im Jahresverlauf spürbar gestiegen, was deren Margen schmälert. Entsprechend werden Zinssenkungen der SNB nicht vollständig an Hypothekarnehmende weitergegeben, was sich auch an verhältnismässig hohen Top-Konditionen zeigt. Diese werden aufgrund verschärfter regulatorischer Anforderungen aktuell nur noch an Hypothekarnehmende vergeben, die eine sehr gute Bonität aufweisen. Für Erstkäuferinnen und Erstkäufer mit angespannter Tragbarkeitssituation ist der Markt spürbar schwieriger geworden.

Richtsatz vs. Top-Satz von 10-jährigen Festhypotheken

Zinsprognose

Stillstand: Zinsen bleiben attraktiv

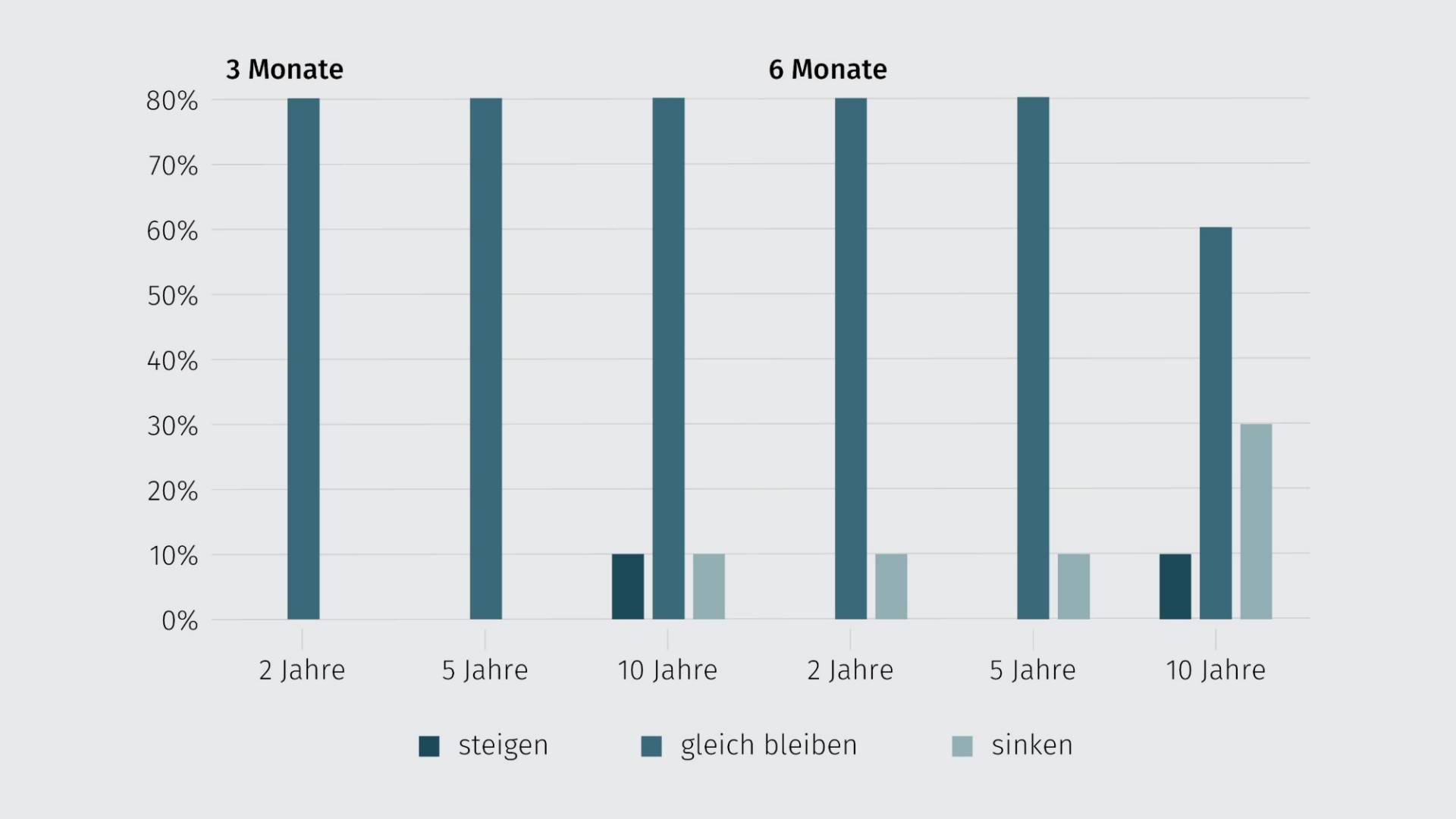

Die grosse Mehrheit der befragten Hypothekaranbieter erwartet, dass der Leitzins an der geldpolitischen Lagebeurteilung der Schweizerischen Nationalbank (SNB) vom 25. September bei 0% verharrt und dies auch im Dezember so bleiben wird. Negativzinsen kämen aus unserer Sicht nur im Ausnahmefall in Frage, etwa wenn es erneut zu einer Eskalation der Euro-Schuldenkrise käme. Entsprechend erwartet die Mehrheit der Anbieter bis zum Jahresende keine wesentlichen Veränderungen beim Zinsniveau. Es dürfte attraktiv bleiben und bei längeren Laufzeiten wird sogar noch ein kleines Senkungspotenzial gesehen. Grössere Ausschläge sind aus heutiger Sicht aber nicht absehbar. Die grössten Unsicherheiten bezüglich der weiteren Zinsentwicklung werden nach wie vor in der Zollpolitik und der wirtschaftlichen Entwicklung in den USA gesehen, aber auch die Inflation und Rezessionsängste bereiten wieder mehr Sorgen.

Wie werden sich die Kapitalmarktzinsen in den nächsten 3 resp. 6 Monaten entwickeln?

Eigenmietwert: Bei einem Ja werden Auswirkungen erwartet

Während beim Zinsniveau in den nächsten Monaten wenig Bewegung erwartet wird, könnte die Abstimmung zum Eigenmietwert Auswirkungen auf den Hypothekarmarkt haben. Im Falle einer Annahme des System-wechsels planen viele Hypothekarnehmer vermehrte Amortisationszahlungen. (MoneyPark hat diese auf CHF 50–150 Mrd. innert fünf Jahren geschätzt.) Aufgrund des Volumenrückgangs und einer gedämpften Nachfrage erwarten einzelne Anbieter verschärfte Wettbewerbsbedingungen und dadurch auch tendenziell tiefere Hypothekarzinsen. Breiter abgestützt ist aber die Meinung, dass die anhaltende Nettozuwanderung und der hohe Wohnraumbedarf den Hypothekarmarkt stützen. Eine allfällige Abschaffung des Eigenmietwerts könnte sich aber durchaus in Form von geringeren Investitionen in Eigenheime und weiteren Preissteigerungen bemerkbar machen.

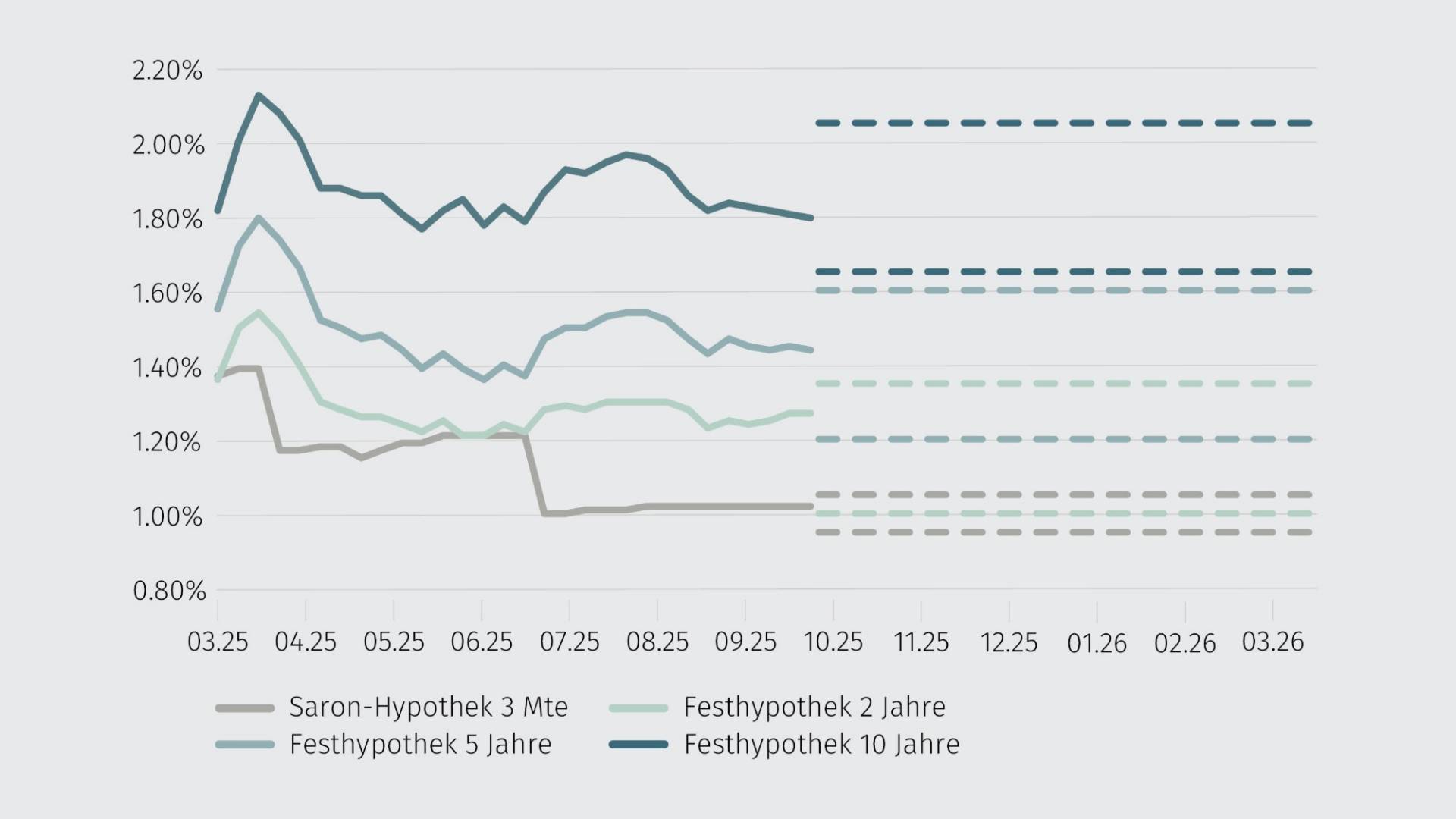

Prognostizierte Richtsätze für Hypotheken

| Beliebteste Hypothek | 10 Jahre fest |

| Durchschnittlicher Richtsatz im Markt (10-jährige Festhypothek) | 1.80% |

| Durch MoneyPark nachverhandelter Top-Satz (10-jährige Festhypothek) | ab 1.29% |

| Zinseinsparung pro Jahr in Prozent | bis zu 0.51% p.a. |

| Zinseinsparung in 10 Jahren bei Hypothekarvolumen von CHF 750’000 | bis zu CHF 38'250 |