Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

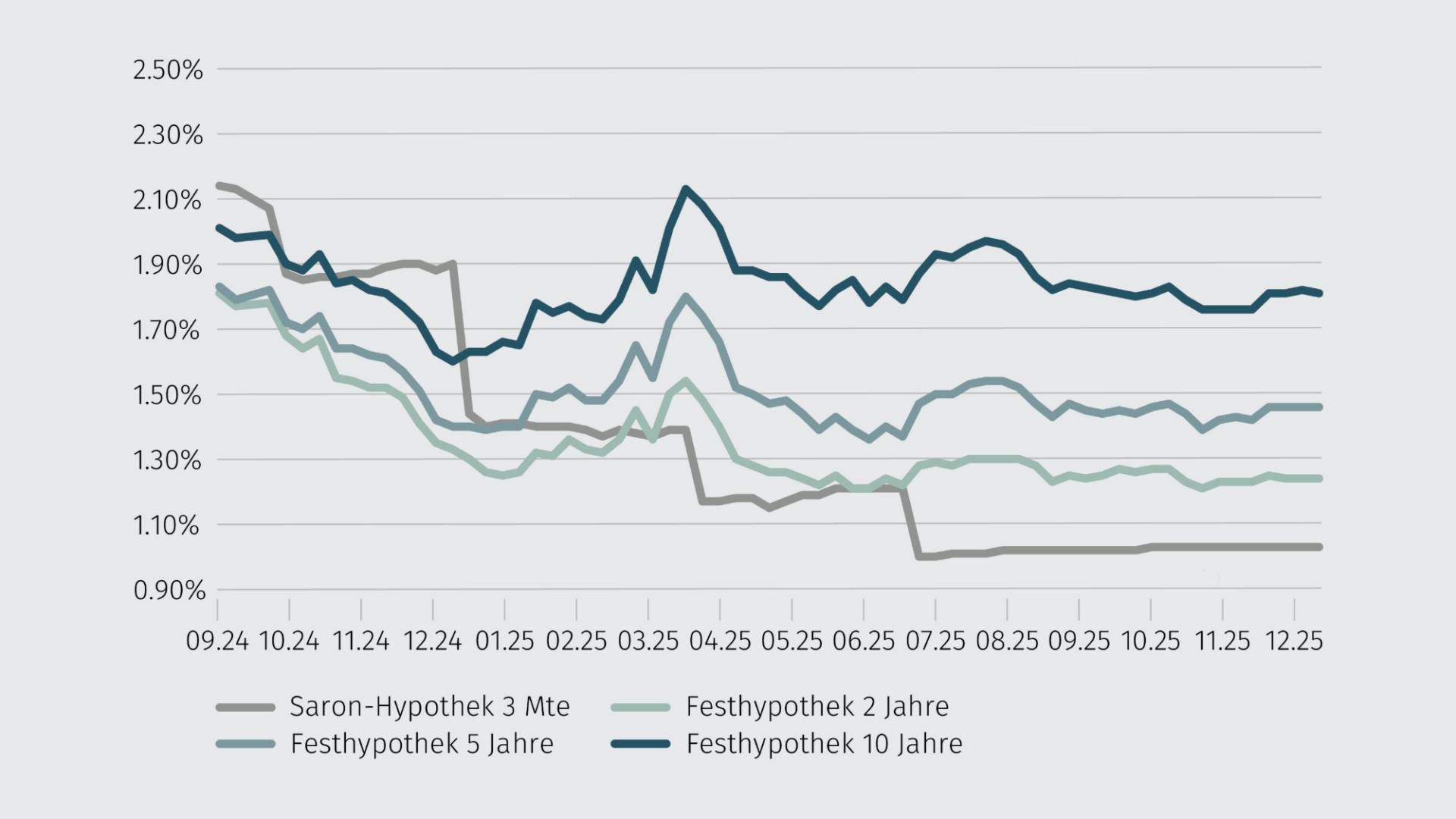

Entwicklung der Zinssätze

Unverändert attraktives Zinsniveau

Die Hypothekarzinsen zeigen sich seit letztem Sommer weitgehend unverändert. Die Inflation in der Schweiz verharrt auf sehr tiefem Niveau. Der Schweizer Franken hat in den letzten Monaten leicht an Wert gewonnen, während sich die Wirtschaft – insbesondere der Export- und der Industriesektor – kontinuierlich abkühlt. Die anhaltende Unsicherheit über die langfristige Entwicklung zeigt sich in der deutlichen Spreizung zwischen den Zinssätzen kurzfristiger und langfristiger Laufzeiten.

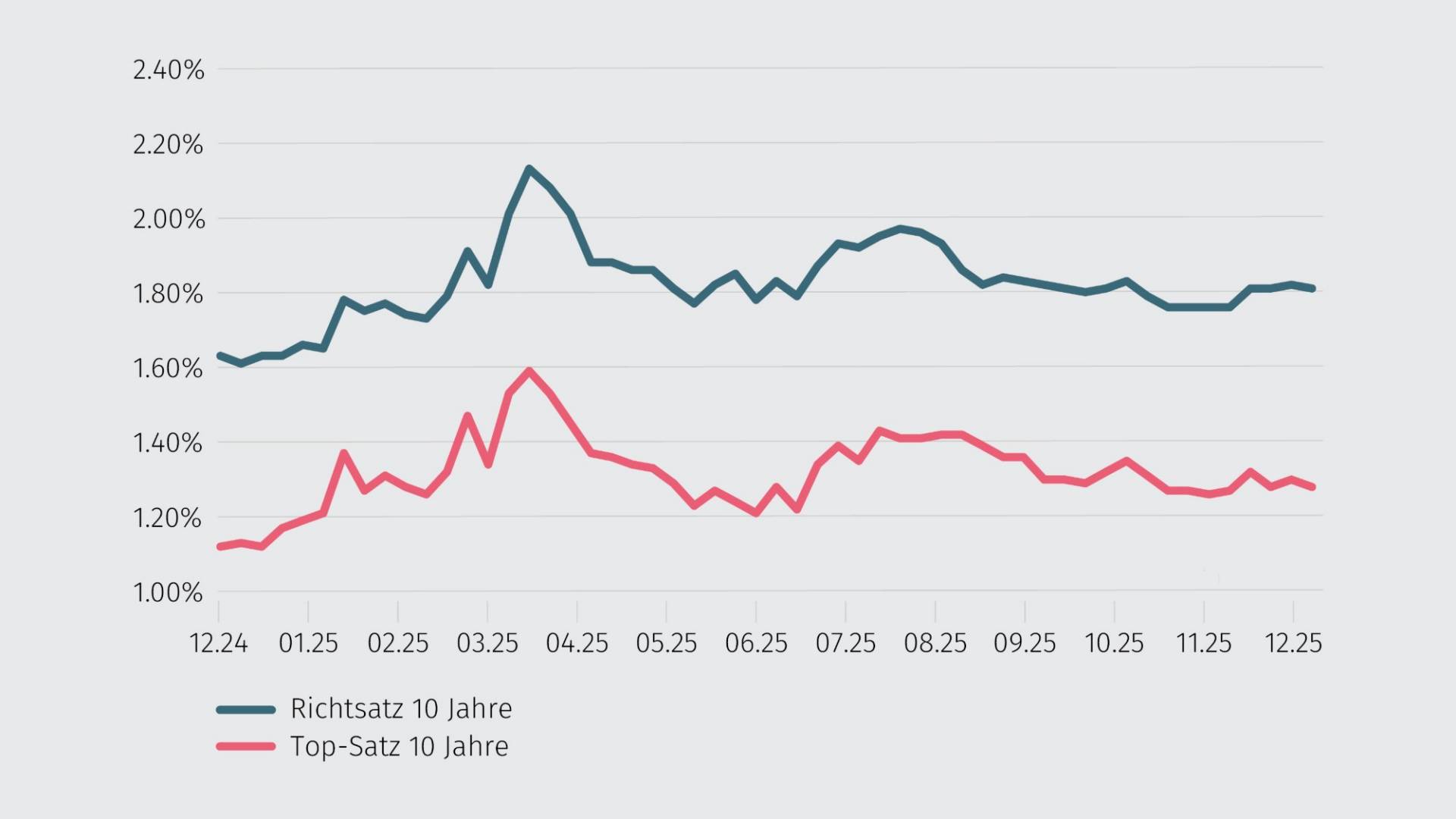

Richtsätze für Hypotheken

Fünf- bis neunjährige Festhypotheken sind gefragt

Die durchschnittliche Finanzierungsdauer ist innert Jahresfrist um rund ein Jahr auf sieben Jahre gefallen. Die kürzere Finanzierungsdauer ist insbesondere auf ein rückläufiges Interesse an Hypotheken mit einer Laufzeit über zehn Jahren zurückzuführen. Hypothekarnehmende wählen zunehmend Laufzeiten von fünf bis neun Jahren, während kurzfristige Festhypotheken sowie Saron-Hypotheken keine erhöhte Nachfrage aufweisen. Zu gross ist die Angst vor rasch ansteigenden Zinsen wie zuletzt Anfang 2022 nach Ausbruch des Krieges in der Ukraine.

Verhaltener Appetit und festgefahrene Margen bei Anbietern

Der Wettbewerb unter den Kreditgebern bleibt zum Jahresende hin rege, aber ohne klare Tendenz zu attraktiveren Angeboten, wie man sie in der Vergangenheit im Jahresendspurt beobachten konnte. Einerseits sind die zur Hypothekarvergabe wichtigen Passivgelder (Spargelder) knapp und andererseits werden die Vergabekriterien aufgrund regulatorischer Verschärfungen strenger angewendet als in der Vergangenheit. Beides führt dazu, dass das Hypothekarangebot restriktiver wird und die Margen auf dem aktuellen Niveau verharren oder sogar leicht steigen könnten.

Richtsatz vs. Top-Satz von 10-jährigen Festhypotheken

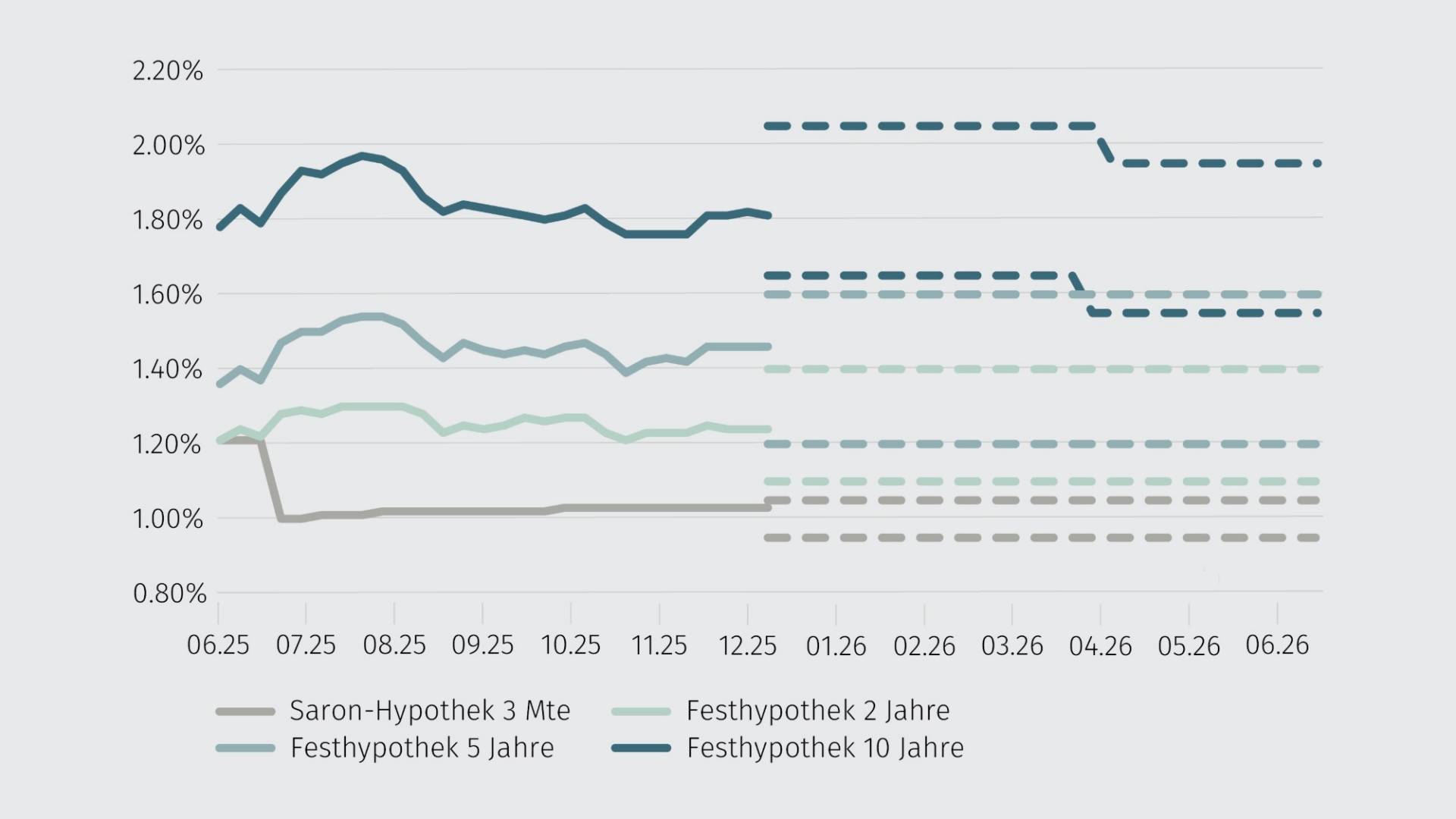

Zinsprognose

Neues Jahr, gleiche Zinsen?

Gute zwei Drittel der befragten Hypothekaranbieter erwarten, dass die Hypothekarzinsen bis zum Sommer 2026 in etwa auf dem heutigen Niveau verharren werden. Sie gehen davon aus, dass es im nächsten halben Jahr keine Veränderung des Schweizer Leitzinses geben wird, sprich eine längere Nullzinsphase bevorsteht. Manifestiert sich die Nullzinsphase im ersten Quartal 2026, rechnen die Befragten damit, dass die Zinsen für langfristige Hypotheken bis zum Sommer noch etwas nachlassen werden.

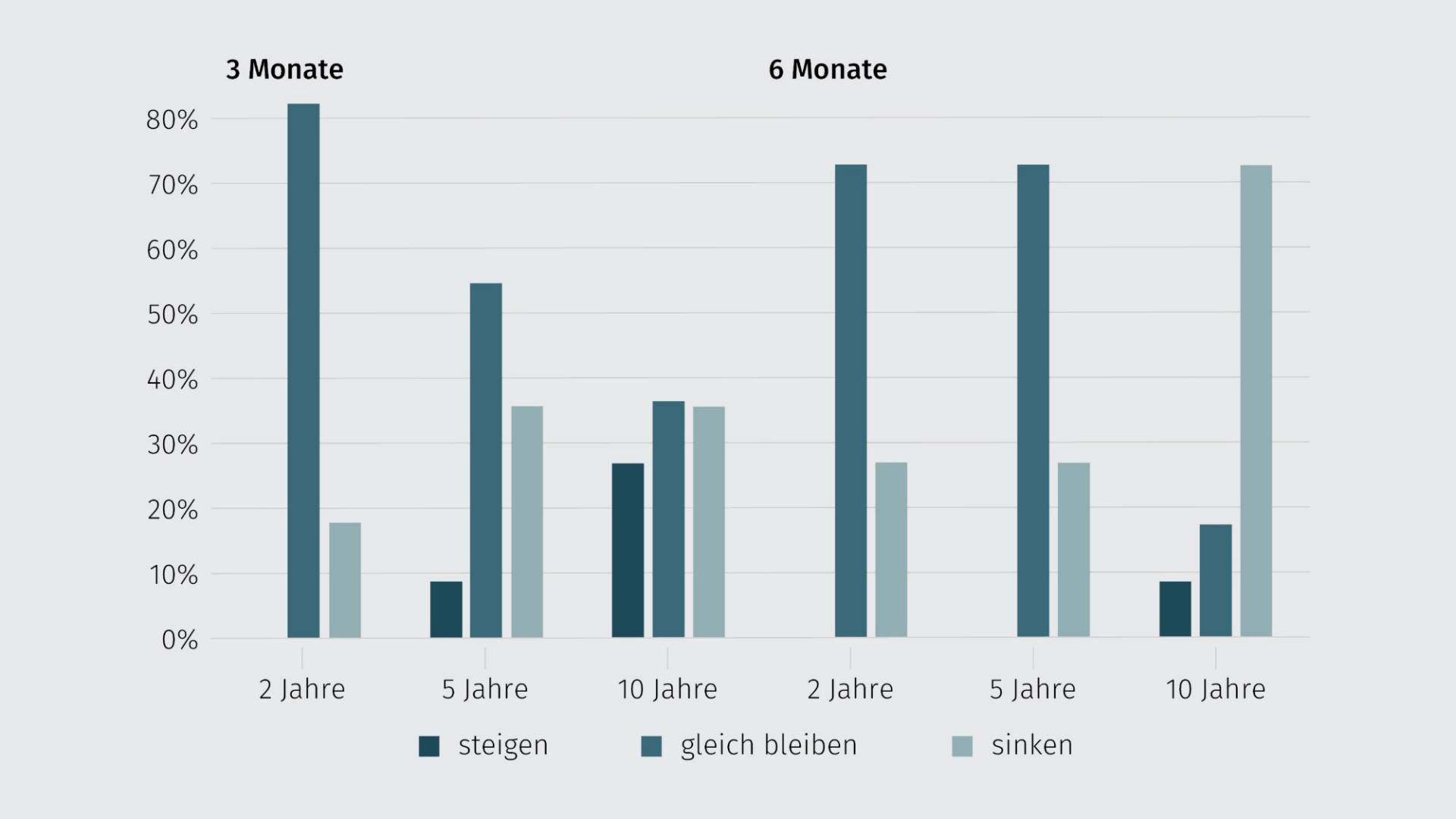

Wie werden sich die Kapitalmarktzinsen in den nächsten 3 resp. 6 Monaten entwickeln?

Die grössten Unsicherheiten bezüglich der weiteren Zinsentwicklung werden wie zuletzt in der US-Zollpolitik und der wirtschaftlichen Entwicklung in den USA gesehen, aber auch Rezessionsängste sind nicht vom Tisch. Das SECO prognostiziert für 2026 eine Abschwächung des Schweizer Wirtschaftswachstums von 1.3% (2025) auf 0.9%.

Abschaffung des Eigenmietwerts wird kaum Auswirkungen auf Hypothekarzinsen zeigen

Im abgelaufenen Quartal wurde vom Schweizer Stimmvolk die Abschaffung des Eigenmietwerts und damit das Wegfallen der Steuerabzugsfähigkeit von Hypothekarzinsen beschlossen. Das neue Steuerregime dürfte frühestens per 2028 in Kraft treten und entsprechende Effekte auf die Nachfrage nach Hypotheken werden daher erst mittelfristig relevant. Allerdings dürfte ein allfälliger Volumenrückgang aufgrund von Amortisationen kaum grösser ausfallen als das jährliche Hypothekarwachstum, welches vom hohen Wohnraumbedarf durch die anhaltende Nettozuwanderung und von den steigenden Immobilienpreisen gestützt wird. Ein verschärfter Wettbewerb unter den Anbietern und damit direkte Auswirkungen auf die Hypothekarzinsen sind aus heutiger Sicht nicht zu erwarten.

Prognostizierte Richtsätze für Hypotheken

| Beliebteste Hypothek | 10 Jahre fest |

| Durchschnittlicher Richtsatz im Markt (10-jährige Festhypothek) | 1.81% |

| Durch MoneyPark nachverhandelter Top-Satz (10-jährige Festhypothek) | ab 1.28% |

| Zinseinsparung pro Jahr in Prozent | bis zu 0.53% p.a. |

| Zinseinsparung in 10 Jahren bei Hypothekarvolumen von CHF 750’000 | bis zu CHF 39'750 |