Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Évolution des taux d’intérêt

Niveau des taux d’intérêt toujours attrayant

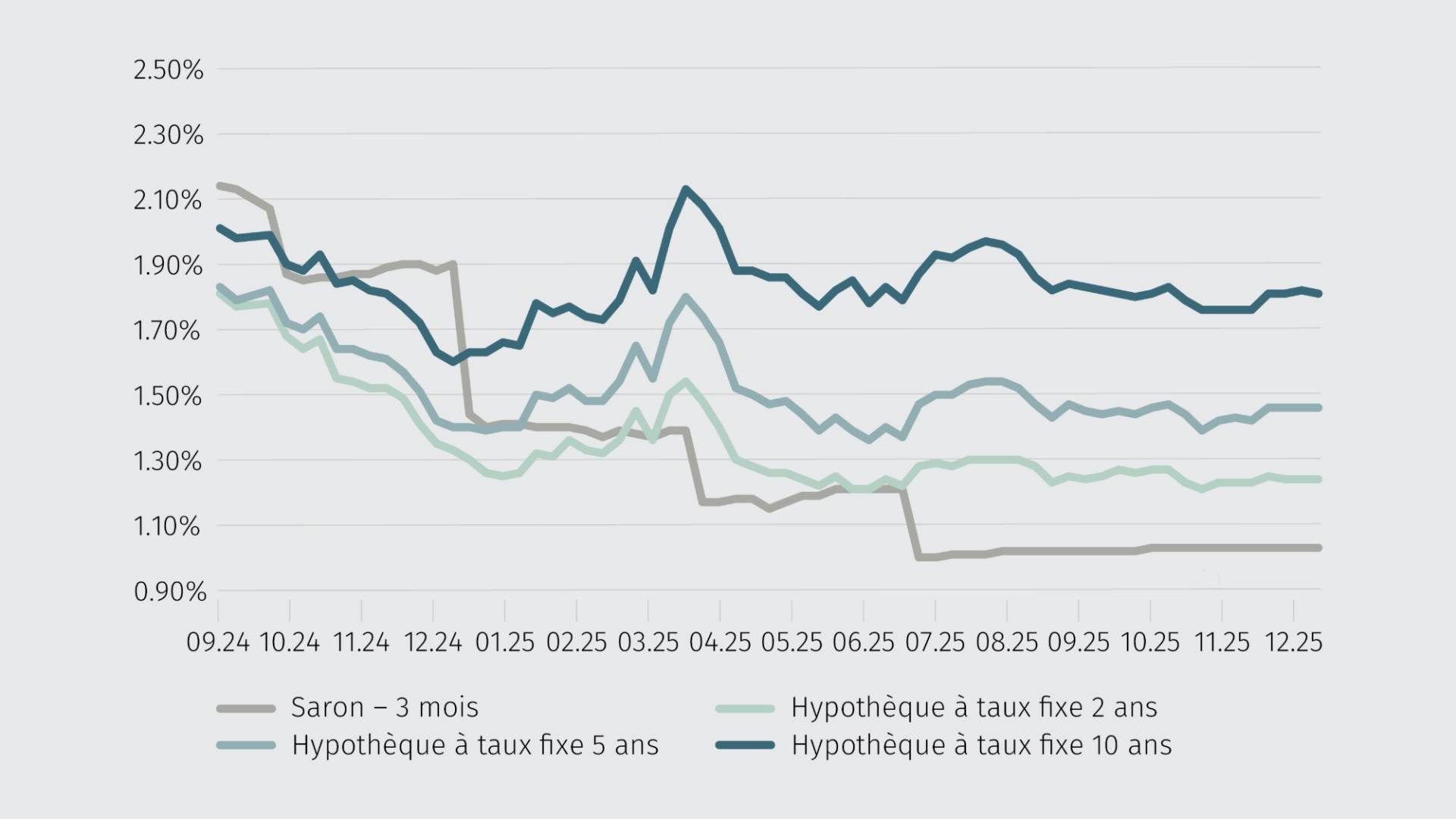

Les intérêts hypothécaires sont restés globalement inchangés depuis l’été dernier. L’inflation en Suisse se maintient à un niveau très bas. Le franc suisse s’est légèrement apprécié au cours des derniers mois, tandis que l’économie, en particulier dans les secteurs des exportations et de l’industrie, ne cesse de ralentir. L’incertitude persistante quant à l’évolution à long terme se reflète dans l’écart significatif entre les taux d’intérêt à court et à long terme.

Taux indicateurs pour les hypothèques

Les hypothèques à taux fixe de cinq à neuf ans sont populaires

En l’espace d’un an, la durée moyenne de financement a diminué d’environ un an et s’établit à sept ans. La durée du financement plus courte s’explique notamment par le désintérêt croissant pour les hypothèques à dix ans. Les emprunteurs hypothécaires optent de plus en plus pour des durées de cinq à neuf ans, tandis que les hypothèques à taux fixe à court terme et les hypothèques Saron ne connaissent pas de hausse de la demande. La crainte d’une hausse rapide des taux d’intérêt est trop grande, comme cela s’est produit début 2022 après le déclenchement de la guerre en Ukraine.

Appétit modéré et marges stagnantes chez les prestataires

La concurrence entre les prêteurs reste vive en cette fin d’année, mais sans tendance claire à proposer des offres plus attrayantes, comme on a pu l’observer par le passé lors de la dernière ligne droite avant la fin de l’année. D’une part, les fonds passifs (épargne) importants pour l’octroi d’hypothèques sont rares et, d’autre part, les critères d’attribution sont appliqués plus strictement qu’auparavant en raison du renforcement des réglementations. Dans les deux cas, l’offre de prêts hypothécaires devient plus restrictive et les marges pourraient se maintenir à leur niveau actuel, voire augmenter légèrement.

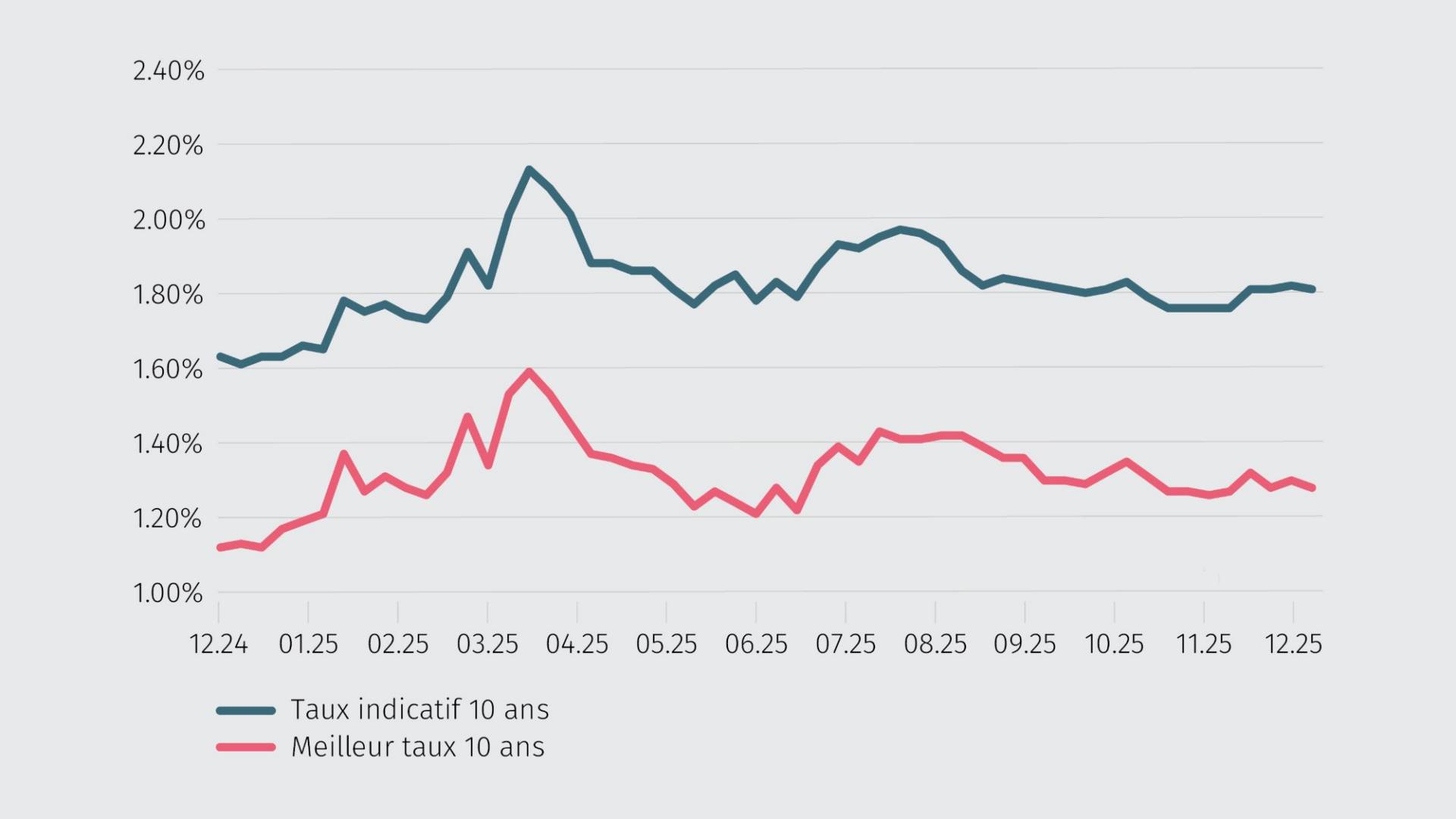

Taux indicatifs vs meilleurs taux pour les hypothèques à taux fixe à 10 ans

Prévision de l’évolution des taux

Mêmes taux d’intérêt pour la nouvelle année?

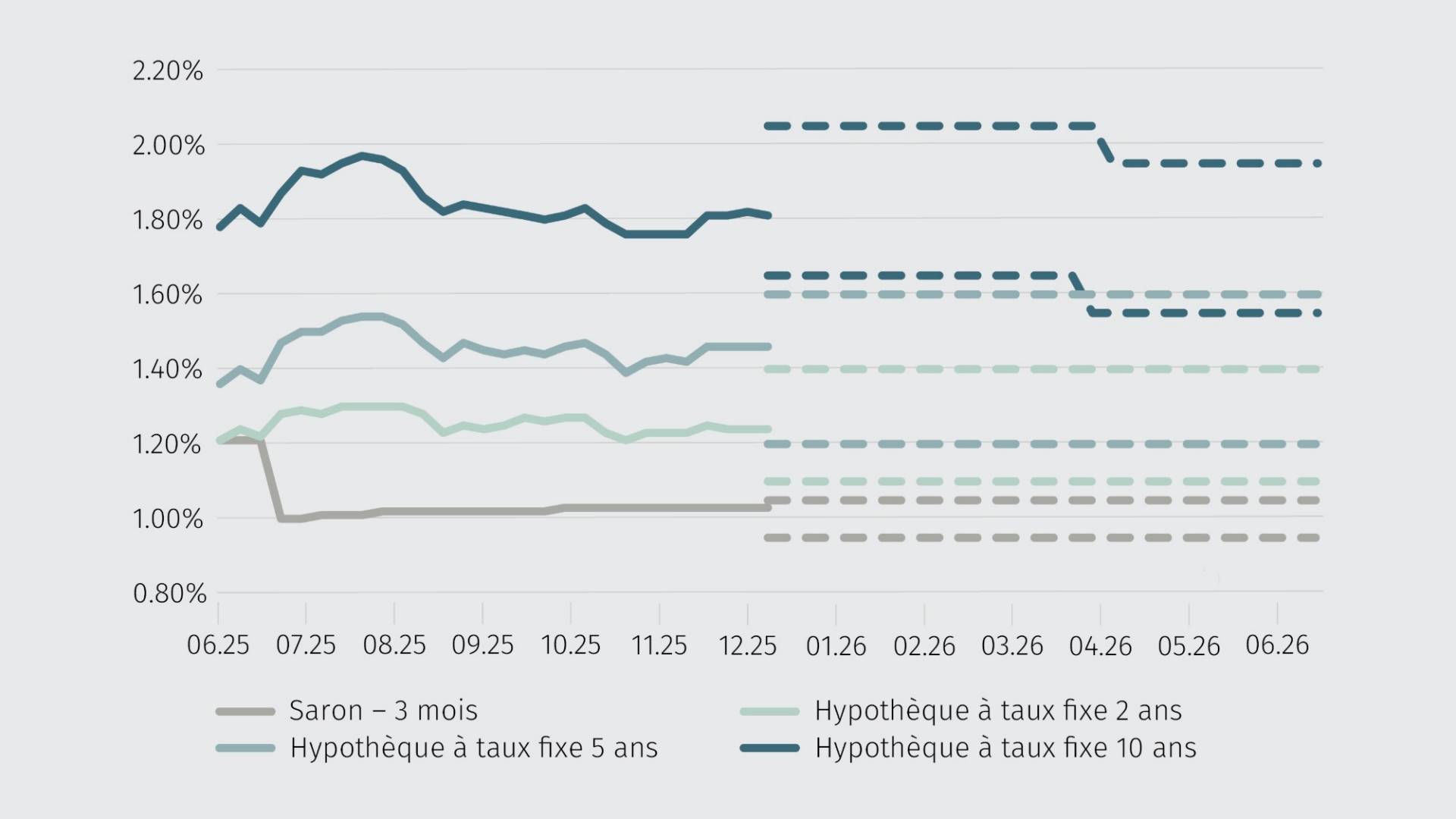

Deux tiers des prestataires hypothécaires interrogés s’attendent à ce que les taux d’intérêt hypothécaires se maintiennent à peu près au niveau actuel jusqu’à l’été 2026. Ils partent du principe qu’il n’y aura pas de changement du taux directeur suisse au cours des six prochains mois, ce qui signifie qu’une phase prolongée de taux zéro nous attend. Si la phase de taux zéro se manifeste au premier trimestre 2026, les personnes interrogées s’attendent à ce que les taux d’intérêt des prêts hypothécaires à long terme continuent de baisser légèrement jusqu’à l’été.

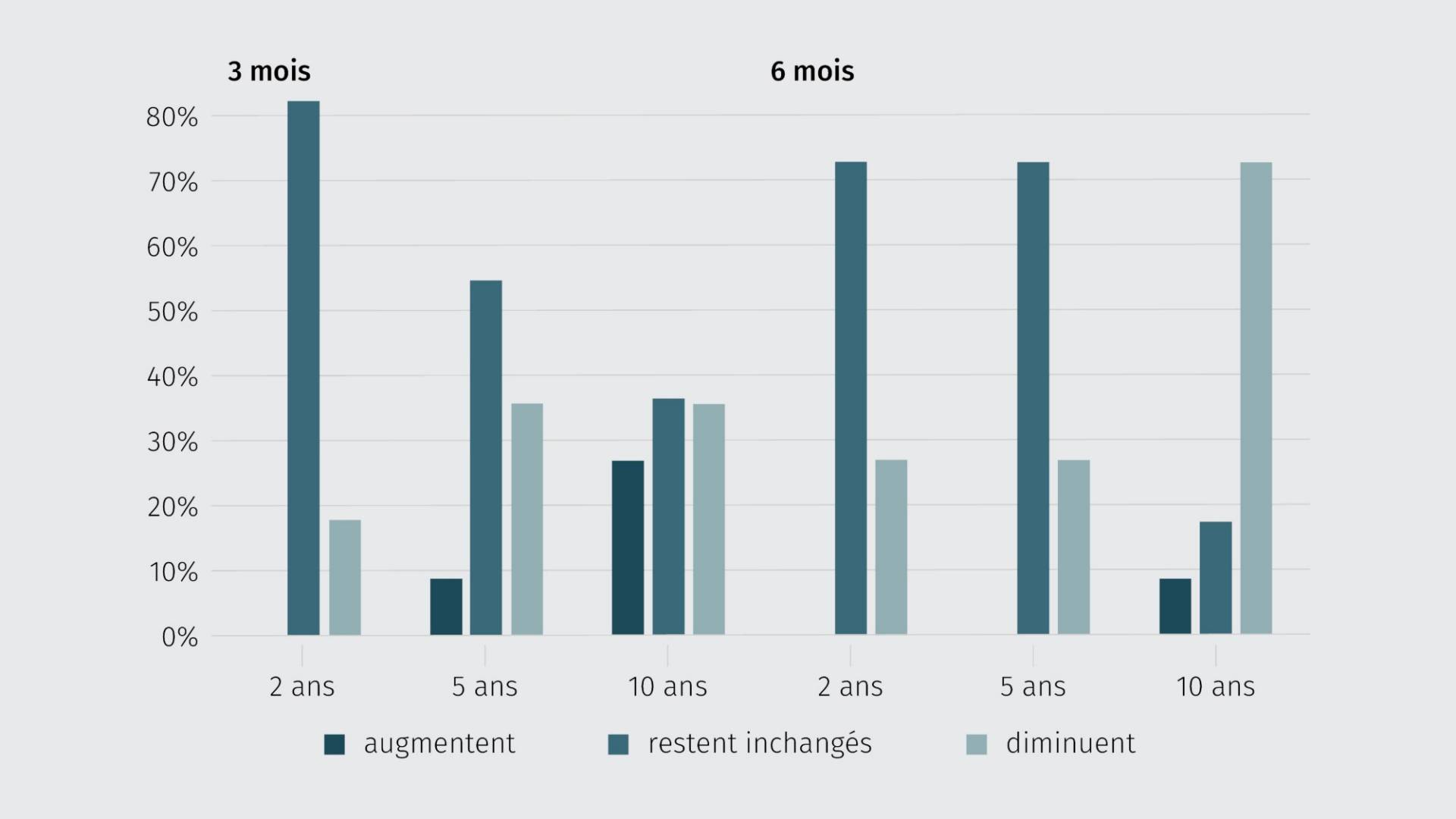

Comment les taux d’intérêt du marché des capitaux évolueront-ils dans les 3 ou 6 mois à venir?

Les principales incertitudes concernant l’évolution future des taux d’intérêt sont observées comme récemment dans la politique douanière américaine et l’évolution économique aux États-Unis, mais les craintes d’une récession ne sont pas non plus écartées. Pour 2026, le SECO prévoit un ralentissement de la croissance économique suisse de 1,3% (2025) à 0,9%.

La suppression de la valeur locative n’aura que peu d’impact sur les intérêts hypothécaires

Au cours du trimestre écoulé, le peuple suisse a décidé de supprimer la valeur locative et, par conséquent, la déductibilité fiscale des intérêts hypothécaires. Le nouveau régime fiscal devrait entrer en vigueur au plus tôt en 2028 et ses effets correspondants sur la demande d’hypothèques ne se feront donc sentir qu’à moyen terme. Toutefois, une éventuelle baisse du volume due aux amortissements ne devrait guère être plus importante que la croissance hypothécaire annuelle, soutenue par la forte demande de logements due à la persistance de l’immigration nette et à la hausse des prix de l’immobilier. Du point de vue actuel, il ne faut pas s’attendre à une intensification de la concurrence entre les prestataires et, par conséquent, à des répercussions directes sur les taux hypothécaires.

Taux indicateurs prévus pour les hypothèques

| L’hypothèque la plus demandée |

10 ans à taux fixe |

| Taux indicatif moyen du marché (hypothèque à taux fixe sur 10 ans) |

1.81% |

| Meilleur taux négocié par MoneyPark (hypothèque à taux fixe sur 10 ans) |

à partir de 1.28% |

| Gain sur les intérêts par an en % |

jusqu’à 0,53% par an |

| Gain sur les intérêts sur 10 ans pour un volume hypothécaire de CHF 750’000 |

jusqu’à CHF 39’750 |