Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Les nouveaux achats reprennent malgré la forte hausse des prix de l’immobilier.

03.02.2026 | RedaktionAu second semestre 2025, les nouveaux acheteurs et nouvelles acheteuses ont généré une forte demande en matière de logement en propriété et ont davantage recouru aux hypothèques Saron pour le financement. Et ce, bien que les prix de l’immobilier aient nettement augmenté, en particulier au quatrième trimestre.

Les nouveaux achats reprennent malgré la forte hausse des prix de l’immobilier.

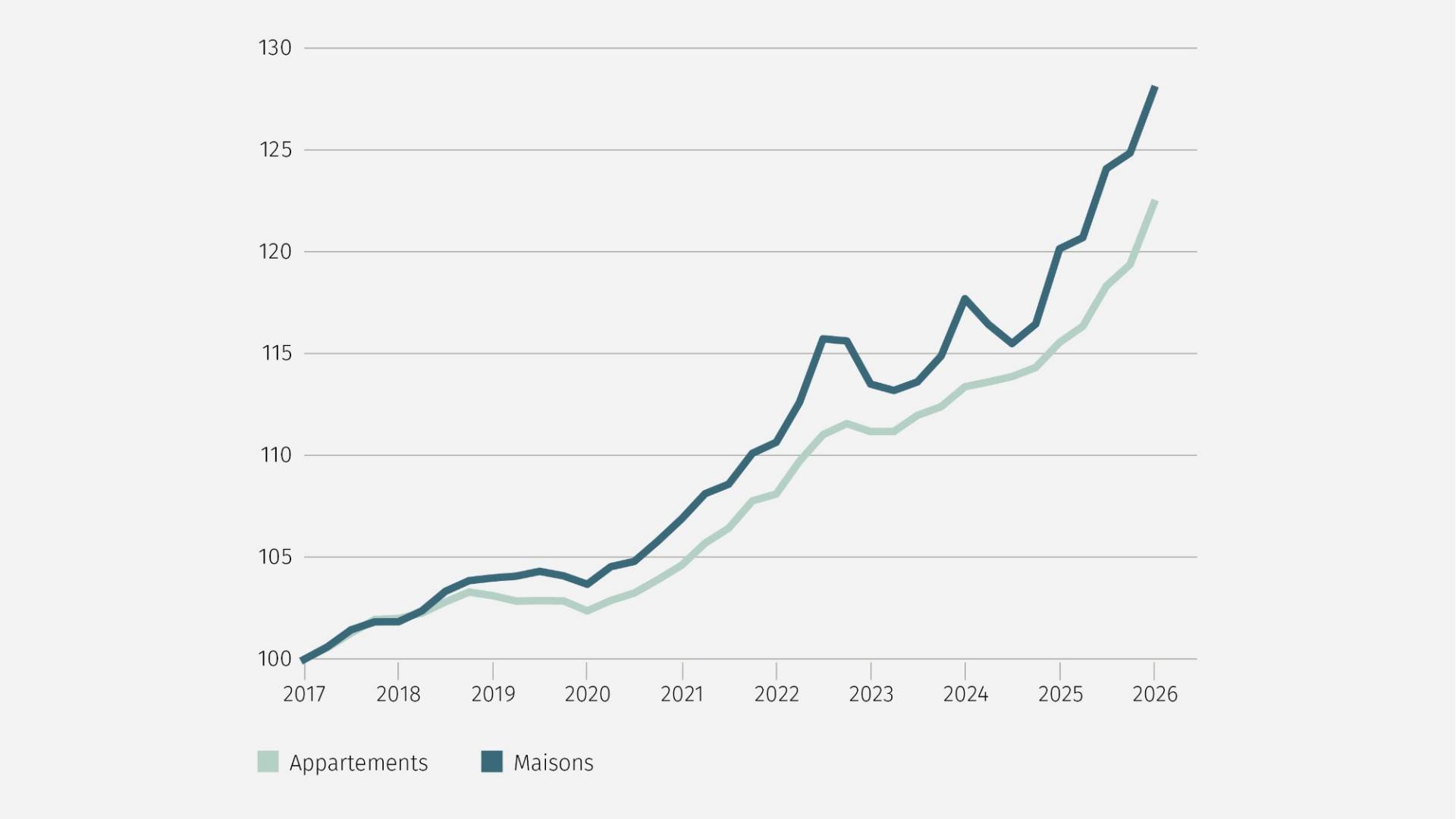

Prix de l’immobilier en Suisse: une nette accélération de la croissance à la fin de l’année 2025

Le marché suisse de l’immobilier résidentiel a enregistré une évolution globalement dynamique en 2025. Après une phase plus modérée au troisième trimestre, la croissance des prix s’est encore nettement accélérée, en particulier au quatrième trimestre. Les appartements en PPE et les maisons individuelles ont atteint de nouveaux sommets à la fin de l’année.

Sur une base semestrielle (T4 2025 vs T2 2025), les prix des appartements en PPE ont progressé en moyenne de 3,4% tandis que ceux des maisons individuelles ont enregistré une hausse de 3,1%. La dynamique positive se confirme également sur un an (T4 2025 vs T4 2024): on constate également une solide évolution du marché: les prix des maisons individuelles ont augmenté de 6,5% dans toute la Suisse, ceux des appartements en PPE de 5,9%. La dynamique des prix s’est particulièrement accentuée dans les deux segments au quatrième trimestre 2025.

Maisons individuelles: une dynamique nettement plus forte en Suisse alémanique

Dans le segment des maisons individuelles, on a constaté un écart croissant entre les régions au second semestre 2025. Alors que les prix en Suisse romande avaient augmenté de 1,4% par rapport au semestre précédent, la Suisse alémanique a enregistré une hausse nettement plus forte, de 3,8%.

Le quatrième trimestre 2025 s’est particulièrement distingué par une forte dynamique en Suisse alémanique: en l’espace de trois mois, les prix y ont augmenté de 3,0%. Sur un an (T4 2025 vs T4 2024), il en a résulté une hausse des prix de 7,0% en Suisse alémanique, tandis que la Suisse romande a enregistré une hausse de 5,0% sur la même période.

Prix des appartements: un développement homogène dans les deux régions linguistiques

Au second semestre 2025, les appartements en PPE ont connu une évolution largement parallèle dans les deux régions linguistiques. En comparaison semestrielle, la Suisse romande, avec une hausse des prix de 3,6%, se situe légèrement devant la Suisse alémanique, où les prix ont augmenté de 3,4%.

L’analyse trimestrielle révèle une dynamique pratiquement identique à la fin de l’année: tant en Suisse romande qu’en Suisse alémanique, les prix des appartements ont augmenté de 2,5% au quatrième trimestre 2025, après avoir enregistré des hausses relativement modérées d’environ 1,0% au troisième trimestre. Sur un an (T4 2025 vs T4 2024), les prix ont augmenté de 6,0% en Suisse romande et de 5,9% en Suisse alémanique. La tendance à la hausse stable à long terme se poursuit donc dans les deux régions.

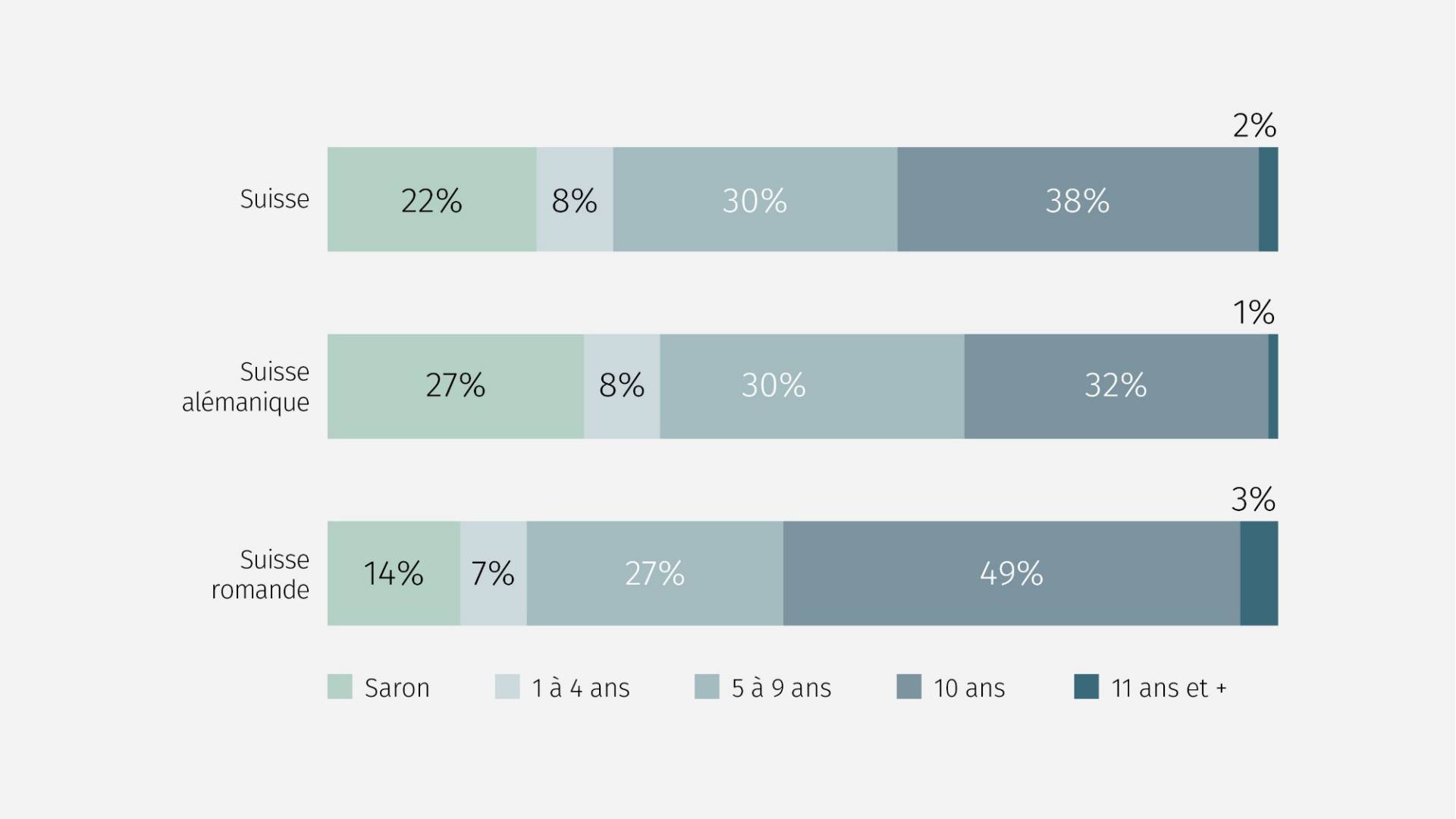

Nette reprise des nouvelles affaires

Depuis début 2024, la Banque nationale suisse a abaissé son taux directeur à six reprises, passant de 1,75% à 0%. En conséquence, une nette reprise des transactions d’achat était attendue dès le premier semestre 2025 sous l’effet des faibles taux hypothécaires. La demande de logements en propriété avait déjà augmenté à partir du quatrième trimestre 2024, mais les achats n’avaient dans un premier temps pas eu lieu en raison de la situation économique incertaine et du durcissement de la politique d’octroi des prêts hypothécaires. Ce n’est qu’au second semestre 2025 qu’on constate une forte reprise du marché des acheteurs et acheteuses. Avec 47%, la part de nouveaux financements atteint sa valeur la plus élevée depuis la forte hausse des taux d’intérêt il y a quatre ans

Nouveau déplacement de la demande

Au premier semestre 2025, l’écart entre les taux d’intérêt des différentes durées s’est creusé. En conséquence, de plus en plus de durées à moyen terme et moins d’hypothèques à long terme ont été choisies. Cette tendance s’est poursuivie, notamment en Suisse alémanique, malgré la stabilité des taux d’intérêt au second semestre. Toutefois, ce ne sont plus seulement des hypothèques fixes plus courtes qui ont été conclues, mais de plus en plus des hypothèques Saron à durée de contrat courte. Nombre de preneurs et preneuses d’hypothèques spéculent sur une baisse des taux hypothécaires et attendent le bon moment pour passer à une hypothèque à taux fixe.

De nombreux nouveaux acheteurs et nouvelles acheteuses misent pour l’instant sur le Saron

Alors qu’au premier semestre 2025, de plus en plus d’hypothèques Saron avaient été choisies comme deuxième tranche en plus d’une hypothèque à taux fixe, les nouveaux acheteurs et nouvelles acheteuses ont été très friands d’hypothèques du marché monétaire au second semestre. Près d’un achat sur trois (29%) a été financé par une hypothèque Saron, tandis que seuls 14% des refinancements ont été liés au Saron. Il est frappant de constater que ce sont surtout les acheteurs et acheteuses à revenus élevés qui ont opté pour les hypothèques Saron, tandis que les durées moyennes ont primé sur celles à long terme pour les prolongations de prêts hypothécaires.

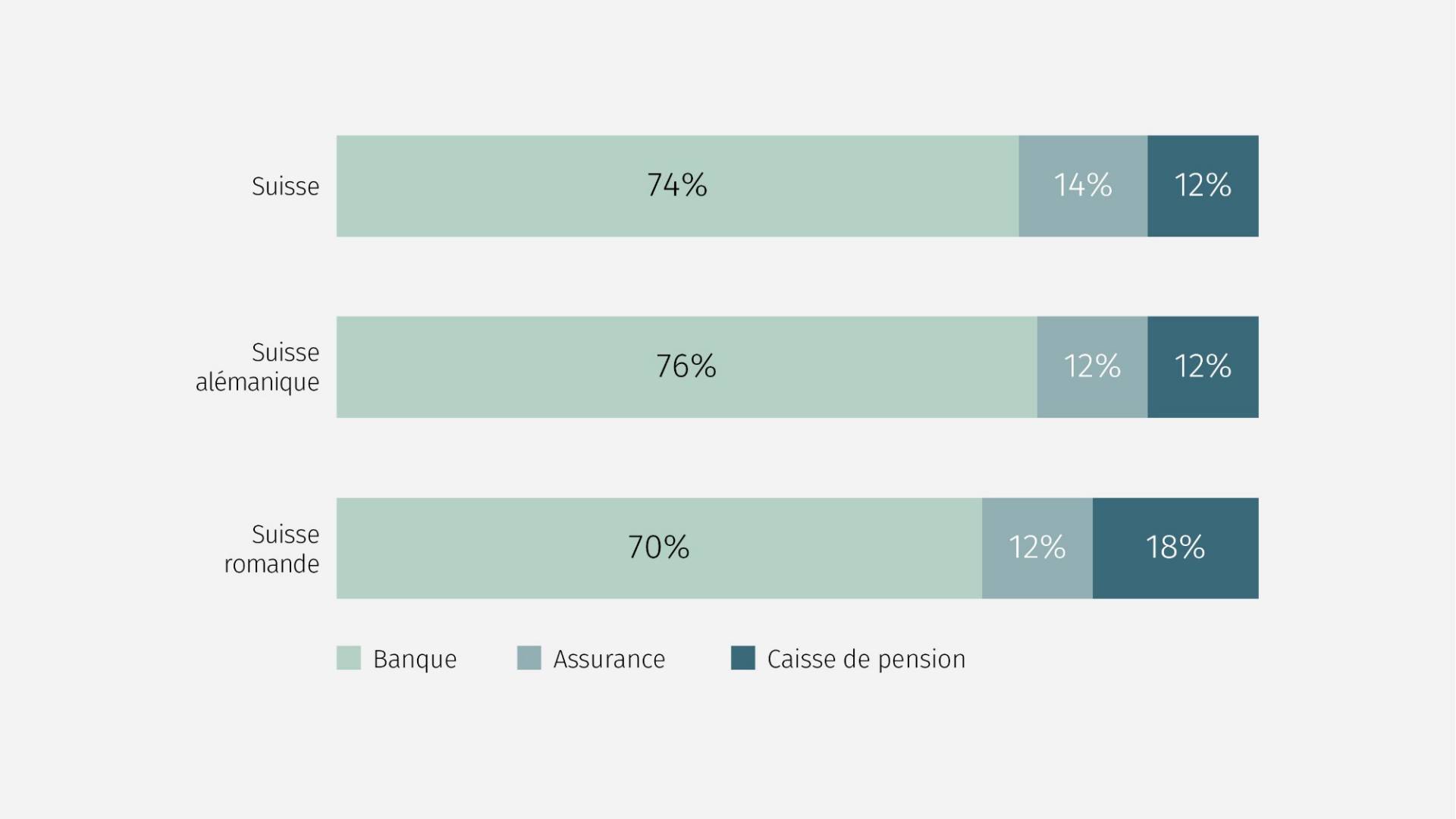

Les banques profitent de la hausse de la demande pour les hypothèques Saron

La répartition des volumes distribués par groupe de prestataires présente un tableau pratiquement identique à celui qu’on avait connu après la forte hausse des taux d’intérêt en 2022. À l’époque également, une part élevée d’hypothèques Saron avait largement contribué à cette situation. Mais contrairement à il y a trois ans, où les compagnies d’assurance constituaient le groupe de prestataires le plus avantageux, les caisses de pension ont accordé au semestre dernier des hypothèques aux conditions les plus attractives. Elles ont ainsi détenu une part importante du volume distribué, notamment en Suisse romande.

Les caisses de pension limitent les dégâts grâce à une tarification attractive

Étant donné que de nombreuses compagnies d’assurance et caisses de pension proposent des hypothèques Saron moins attractives, ou n’en proposent pas, les banques ont pu augmenter leur part du volume distribué de 10% par rapport au premier semestre 2025, malgré l’augmentation des marges. Les caisses de pension ont limité les dégâts grâce à une tarification attractive, tandis que les compagnies d’assurance ont à nouveau nettement baissé et ont réduit de moitié leur part du volume distribué, passant de 31% à 14% en l’espace d’un an.

Un potentiel d’économies toujours présent

Comme au premier semestre 2025, les caisses de pension ont généré les conditions les plus attractives au second semestre. C’est ce que montre l’analyse des hypothèques sur dix ans effectivement conclues par rapport au taux indicatif. Il est frappant de constater que la concurrence s’est nettement affaiblie ces derniers temps en Suisse romande. L’économie réalisée par rapport au taux indicatif est inférieure d’environ 13 points de base à celle de la Suisse alémanique. Mais même en Suisse alémanique, les prestataires continuent d’être freinés par une politique de crédit restrictive, de sorte qu’il est essentiel de les comparer en détail pour éviter les offres avec des marges excessives.

Les marges sur les hypothèques à taux fixe sur dix ans ont augmenté d’environ 20 points de base au cours de l’année pour atteindre en moyenne 1%. Cette hausse s’est produite dans le sillage des baisses de taux d’intérêt de la BNS, qui n’ont pas été intégralement répercutées sur les preneurs et preneuses d’hypothèques. Néanmoins, le marché hypothécaire connaît à nouveau une croissance nettement plus forte au second semestre qu’au premier semestre. Les perspectives d’une période prolongée de taux zéro ont dynamisé les affaires nouvelles