Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Pourquoi certains biens ne gagnent pas en valeur

20.02.2026 | Marco TomasinaCes dernières années, le marché immobilier a profité d’une forte demande de logements en propriété en raison d’une forte croissance démographique. Mais l’évolution de la population exercera une pression sur les valeurs immobilières dans certains cantons.

Pourquoi certains biens ne gagnent pas en valeur

Inversement de tendance sur le marché immobilier?

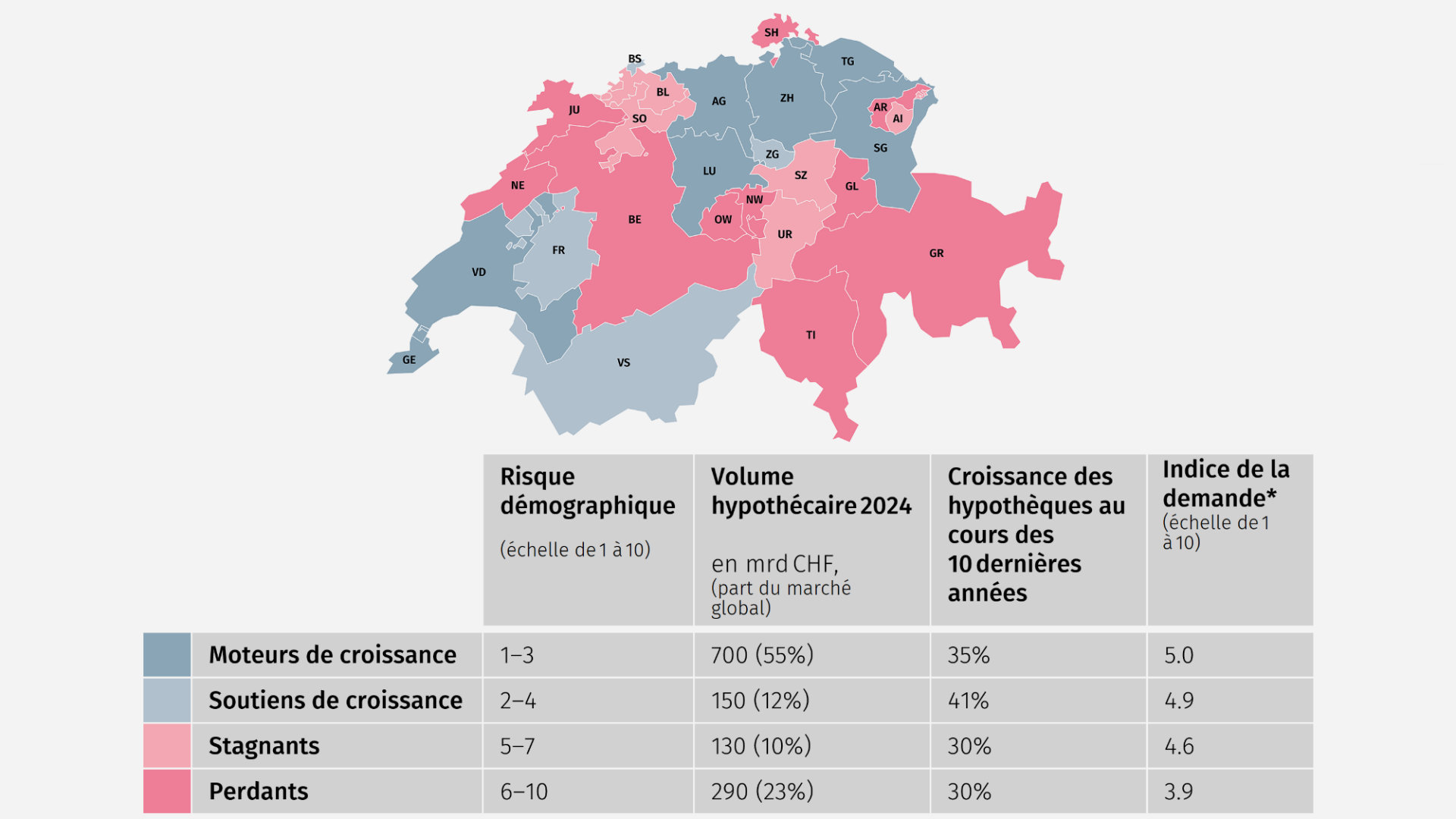

Pendant près de trois décennies, l’équation était claire: population en hausse, demande de logements en hausse, prix de l’immobilier en hausse. Ainsi, d’après notre Étude sur le logement idéal, la grande majorité de la population résidente suisse s’attend à une nouvelle augmentation des prix de l’immobilier. Toutefois, en raison du vieillissement progressif de la population suisse et du recul du taux de natalité, cette logique devrait être mise à rude épreuve, du moins dans certaines régions de la Suisse. Malgré l’immigration et la «Suisse à 10 millions» qui, selon le devrait être atteinte en 2045, dix cantons connaîtront une contraction ou du moins un recul de la population active, ce qui aura un impact sensible sur la demande de logements. Autrement dit, 86% de la croissance démographique future sera concentrée dans seulement onze cantons, comme le montre notre Étude sur les risques démographiques sur le marché hypothécaire. Pour les propriétaires, cela signifie que le marché de l’immobilier est de plus en plus diversifié et que la valeur d’un bien dépendra encore plus de son emplacement et de sa taille.

Les acheteurs et acheteuses se font de plus en plus rares

Le vieillissement de la population signifie que de plus en plus de personnes atteignent l’âge de vendre leur bien immobilier. À partir de 60 ans environ, les ménages vendent en moyenne plus de biens qu’ils n’en achètent, ce qui augmente l’offre. Dans les cantons et les segments de marché fortement touchés par l’évolution démographique, nous observons désormais les premiers signes d’un tournant sur le marché immobilier, qui se traduit par des durées de vente plus longues, des baisses de prix plus importantes et une diminution du nombre de personnes intéressées par bien.

Dans le même temps, la demande des jeunes familles est en baisse, en particulier celle des ménages avec plusieurs enfants qui ont besoin de beaucoup d’espace de vie. En 2024, les taux de natalité ont atteint un nouveau plancher historique: en Suisse, les femmes n’ont plus que 1,29 enfant en moyenne.

Déplacement de la demande vers des biens résidentiels plus petits

La tranche d’âge des 65 ans et plus, qui connaîtra la plus forte croissance au cours des prochaines années, recherche rarement de nouvelles maisons individuelles et de grands appartements. Pour beaucoup, l’entretien de ces habitations devient une lourde charge. En outre, on observe une nette diminution de la fréquence des déménagements avec l’âge. Pour diverses raisons, les personnes âgées restent souvent longtemps dans un bien immobilier relativement spacieux, après le départ de leurs enfants, bien qu’elles n’aient pas besoin de tout l’espace disponible. Si elles déménagent, il est fort probable qu’elles optent pour un appartement plus petit et adapté à leur âge. Une part importante de ce grand volume de logements occupés actuellement par cette tranche d’âge devrait arriver sur le marché au cours des prochaines années et l’offre devrait sensiblement augmenter. En effet, une analyse différenciée des taux de logements vacants montre que, si les taux de vacance diminuent pour les logements de petite à moyenne taille, ils augmentent depuis quelques années déjà pour les logements de cinq pièces ou plus ainsi que pour les maisons individuelles.

«Tous les biens immobiliers ne perdront pas de leur valeur, mais il n’est plus évident que tous en gagneront.»

Que signifie cette évolution pour les propriétaires?

Actuellement, les prix élevés de l’immobilier et les exigences élevées en matière de capacité financière empêchent de nombreux nouveaux acheteurs et acheteuses de réaliser leur rêve de devenir propriétaires. Pour eux, l’évolution démographique pourrait constituer une opportunité. Les propriétaires actuels doivent quant à eux s'habituer à l'idée qu'à l'avenir, tous les biens immobiliers ne prendront pas automatiquement de la valeur. Cela signifie que si le taux de vacance augmente, les valeurs immobilières baissent et les capitaux propres s’amenuisent. La plupart des preneurs et preneuses d’hypothèque de longue date disposent d’une part de fonds propres de plus de 35% pour se protéger en cas de baisse des prix de l’immobilier. C’est seulement lorsque la part des fonds propres tombe en dessous de 20% que le créancier hypothécaire peut exiger un apport supplémentaire en capital. La situation est particulièrement délicate lorsque les nouveaux acheteurs et acheteuses achètent leur logement à un prix trop élevé et se retrouvent, après quelques années, contraints d'effectuer des remboursements supérieurs à l'amortissement obligatoire afin de satisfaire aux exigences hypothécaires.

La propriété du logement reste souvent attrayante

La bonne nouvelle, c’est que 16 des 26 cantons affichent une demande de logements stable ou en hausse. Ces cantons recouvrent les trois quarts (77%) du marché hypothécaire suisse et constituent ainsi une base très stable pour le marché immobilier, même à l’avenir. Ainsi, les habitations à usage propre restent un pilier important et précieux de la prévoyance personnelle. Mais dans les dix autres cantons, la propriété du logement n’est plus assurée. L’évolution démographique accentue les disparités sur le marché. Planifier de manière réaliste, intégrer les évolutions régionales et évaluer son bien immobilier avec un esprit critique permet de créer les meilleures conditions pour la stabilité et d’avoir tous les atouts pour aborder l’avenir.