Utilizziamo i cookie per rendere il sito web facile da usare, sicuro ed efficace. I cookie vengono utilizzati per raccogliere informazioni sull'utilizzo dei siti web. Ulteriori informazioni: Note sulla protezione dei dati.

-

Perché non tutti gli immobili aumentano di valore

20.02.2026 | Marco TomasinaNegli ultimi anni, una robusta crescita demografica ha determinato un’elevata domanda di abitazioni di proprietà. Ma in futuro il cambiamento demografico potrebbe mettere sotto pressione il valore degli immobili in alcuni Cantoni.

Perché non tutti gli immobili aumentano di valore

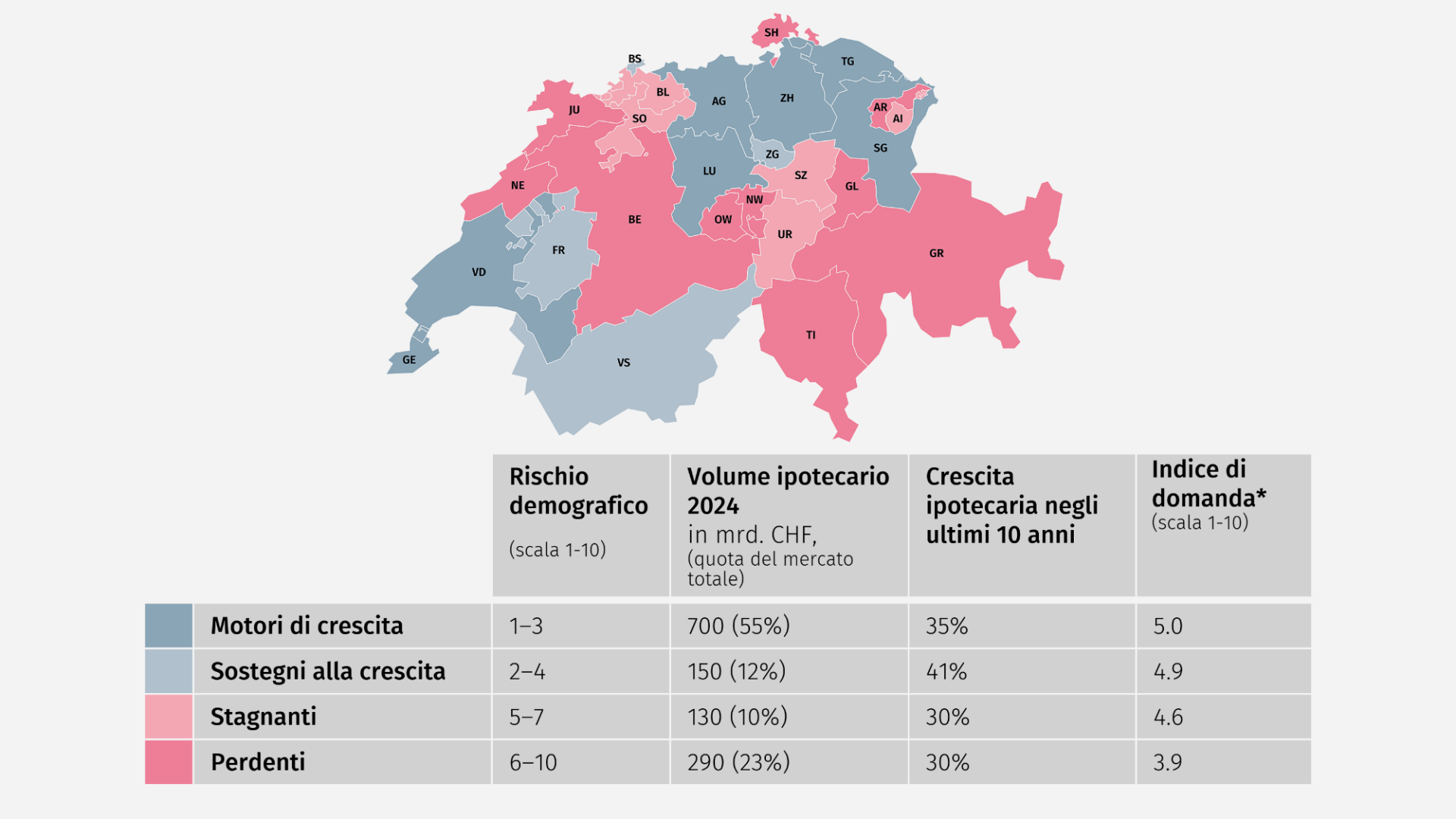

Inversione di tendenza sul mercato immobiliare?

Per quasi trent’anni la direzione è stata chiara: aumento della popolazione, maggiore domanda di alloggi, prezzi immobiliari in crescita. Secondo il nostro Studio sull'abitazione ideale la stragrande maggioranza della popolazione residente in Svizzera si attende un ulteriore aumento dei prezzi degli immobili. Tuttavia, a causa del progressivo invecchiamento della popolazione e del calo del tasso di natalità, almeno in alcune parti del paese questa logica potrebbe subire un’inversione di tendenza. Nonostante l’immigrazione e la «Svizzera da 10 milioni», che secondo BFS-scenario di riferimento dovrebbe diventare realtà entro il 2045, dieci Cantoni subiranno una contrazione o registreranno almeno un calo della popolazione che esercita un’attività lucrativa, il che si ripercuoterà sensibilmente sulla domanda di alloggi. In altre parole, l’86% della crescita demografica futura si concentrerà in soli undici Cantoni, come dimostra il nostro Studio sui rischi demografici nel mercato ipotecario (in francese). Per i proprietari di immobili questo significa che sul mercato immobiliare si riscontreranno sempre più divergenze, e di conseguenza la posizione e le dimensioni degli immobili diventeranno ancora più rilevanti per il valore della proprietà.

Sempre meno acquirenti

L’invecchiamento della popolazione determina che sempre più persone raggiungono la cosiddetta età dei venditori. A partire dai 60 anni circa, le economie domestiche vendono in media più spesso immobili rispetto a quanti ne acquistano. Di conseguenza, l’offerta aumenta. Nei Cantoni e nei mercati locali fortemente colpiti dal cambiamento demografico intravediamo ora i primi segni di una svolta nel mercato immobiliare. Si osservano tempi di vendita più lunghi, maggiori riduzioni di prezzo e una diminuzione del numero di potenziali acquirenti per immobile.

Allo stesso tempo diminuisce la domanda delle giovani famiglie, in particolare di quelle con più figli che hanno bisogno di molto spazio. Nel 2024 è stato raggiunto un nuovo minimo storico dei tassi di natalità. In Svizzera, le donne hanno in media solo 1,29 figli.

Spostamento della domanda verso immobili più piccoli

La fascia di età dai 65 anni in su, che registrerà la crescita maggiore nei prossimi anni, è alla ricerca di un numero solo esiguo di nuove case unifamiliari e appartamenti di grandi dimensioni. Per molti, la manutenzione di un appartamento o di una casa di grandi dimensioni è molto impegnativa. Inoltre, con l’avanzare dell’età si osserva una netta flessione della frequenza dei traslochi. Le persone anziane, per diversi motivi, spesso rimangono in un immobile relativamente grande anche molto tempo dopo che i figli se ne sono andati, benché lo spazio abitativo non sia necessario. Se invece cambiano casa, è molto probabile che si trasferiscano in un appartamento più piccolo, più adatto alla loro età. Una quota significativa di questo grande volume di alloggi di cui sono attualmente in possesso le persone di questa fascia d’età dovrebbe dunque essere disponibile sul mercato nei prossimi anni e ampliare notevolmente l’offerta. Un’analisi differenziata del numero di abitazioni inutilizzate mostra inoltre che per le abitazioni di piccole e medie dimensioni il numero di immobili sfitti diminuisce, mentre per le abitazioni di cinque o più locali e per le case unifamiliari questo valore è al rialzo già da alcuni anni.

«Non tutti gli immobili subiranno perdite di valore, ma ormai da tempo non è più scontato che ogni immobile incrementi il proprio valore.»

Quali sono le conseguenze di questa evoluzione per le proprietarie e i proprietari?

Al momento, i prezzi elevati degli immobili e i rigidi requisiti di sostenibilità impediscono a molti nuovi acquirenti di accedere al sogno di un’abitazione di proprietà. Per loro il cambiamento demografico potrebbe rappresentare un’opportunità. Le proprietarie e i proprietari attuali, invece, devono abituarsi al fatto che in futuro non tutti gli immobili continueranno ad acquistare valore automaticamente. Ciò significa che se le abitazioni sfitte aumentano, il valore degli immobili diminuirà, come anche il capitale proprio. La maggior parte dei titolari di ipoteca di lunga durata dispone di una quota di capitale proprio superiore al 35%, che funge da cuscinetto in caso di calo dei prezzi degli immobili. Solo quando la quota di capitale proprio scende al di sotto del 20% può accadere che il creditore ipotecario richieda un apporto di capitale aggiuntivo. La situazione più delicata è quella di chi acquista oggi a un prezzo troppo alto e tra pochi anni potrebbe eventualmente dover effettuare rimborsi oltre l’ammortamento obbligatorio per soddisfare i requisiti ipotecari.

L’acquisto di abitazioni di proprietà resta interessante in molti luoghi

La buona notizia è che 16 Cantoni su 26 registrano una domanda di spazi abitativi in aumento o stabile. Questi Cantoni rappresentano tre quarti (77%) del mercato ipotecario svizzero e continueranno a costituire una base molto stabile per il mercato immobiliare. L’abitazione di proprietà rimane pertanto un pilastro importante e prezioso della previdenza personale. Negli altri dieci Cantoni, però, le abitazioni di proprietà non sono più beni sicuri. L’evoluzione demografica favorisce l’ulteriore frammentazione del mercato. Chi oggi pianifica in modo realistico, tiene conto degli sviluppi regionali ed esamina con occhio critico il proprio immobile crea i migliori presupposti per la stabilità ed è ben preparato anche per il futuro.