Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Warum nicht jede Immobilie an Wert gewinnt

20.02.2026 | Marco TomasinaDer Immobilienmarkt hat in den vergangenen Jahren durch ein robustes Bevölkerungswachstum von einer hohen Nachfrage nach Wohneigentum profitiert. Zukünftig dürfte der demografische Wandel die Immobilienwerte in einigen Kantonen unter Druck setzen.

Warum nicht jede Immobilie an Wert gewinnt

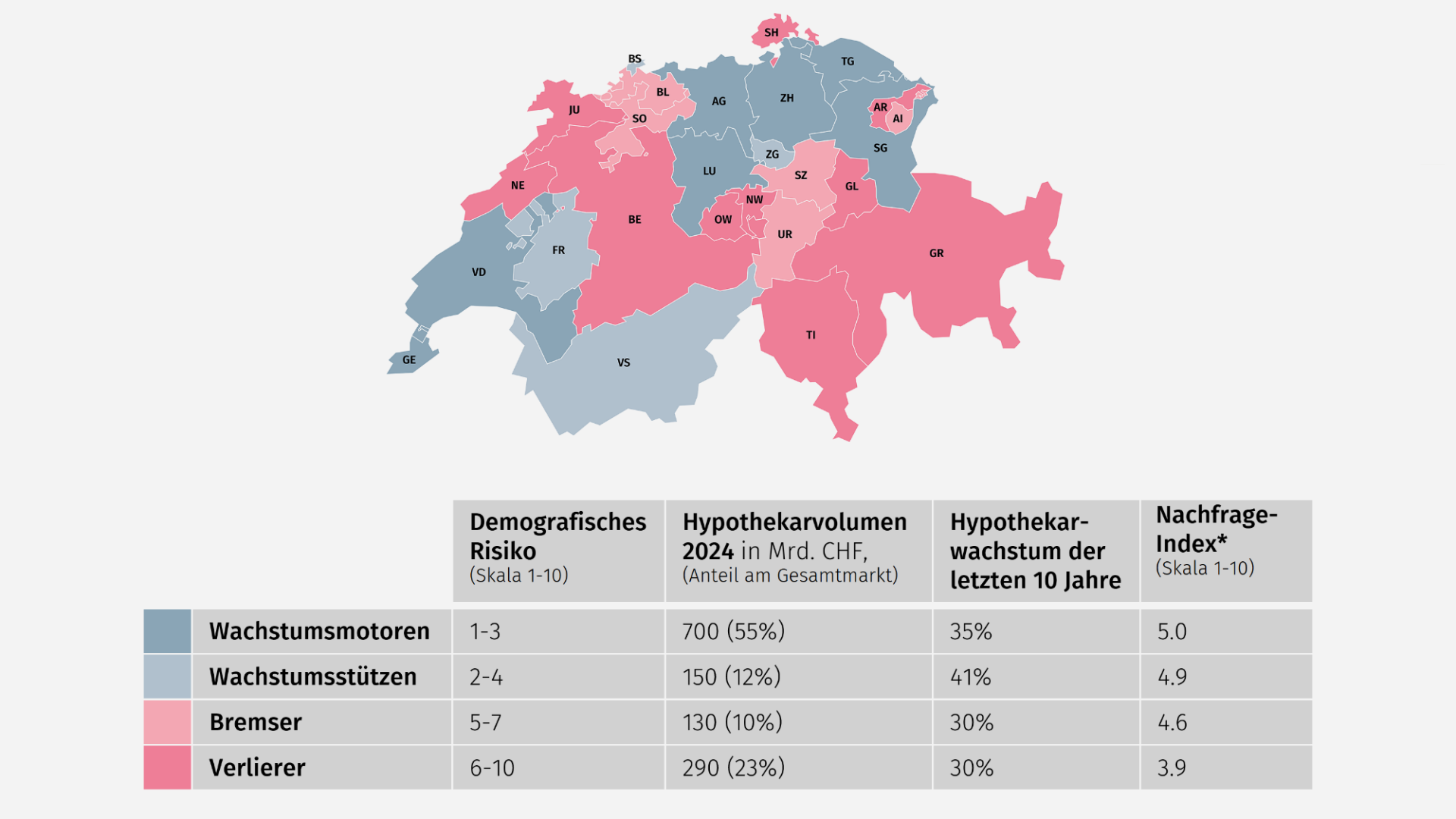

Trendwende am Immobilienmarkt?

Über knapp drei Jahrzehnte war die Richtung klar: mehr Menschen, mehr Wohnraumnachfrage, steigende Immobilienpreise. So geht gemäss unserer Wohntraumstudie die grosse Mehrheit der Schweizer Wohnbevölkerung von weiter steigenden Immobilienpreisen aus. Doch diese Logik dürfte aufgrund der fortschreitenden Alterung der Schweizer Bevölkerung und durch die sinkende Geburtenrate zumindest in Teilen der Schweiz stark unter Druck geraten. Trotz Zuwanderung und «10-Millionen-Schweiz», die gemäss dem BFS-Referenzszenario im Jahr 2045 erreicht werden soll, werden zehn Kantone schrumpfen oder zumindest einen Rückgang bei der erwerbstätigen Bevölkerung verzeichnen, was die Nachfrage nach Wohnraum empfindlich treffen wird. Oder anders gesagt: 86% des künftigen Bevölkerungswachstums konzentrieren sich auf nur elf Kantone, wie unsere Studie zu den demografischen Risiken am Hypothekarmarkt zeigt. Für Immobilienbesitzende bedeutet das, dass der Immobilienmarkt zunehmend divergiert und damit die Lage und Objektgrösse für den Wert der Immobilie noch zentraler werden.

Käuferinnen und Käufer werden rarer

Eine alternde Bevölkerung bedeutet, dass immer mehr Personen ins sogenannte Verkäuferalter kommen. Ab etwa 60 Jahren verkaufen Haushalte im Schnitt häufiger Immobilien, als sie neue kaufen. Dadurch steigt das Angebot. In stark vom demografischen Wandel betroffenen Kantonen und Teilmärkten sehen wir nun erste Anzeichen eines Wendepunkts am Immobilienmarkt. Das bringt längere Verkaufsdauern, mehr Preisabschläge und eine sinkende Anzahl Interessenten pro Objekt mit sich.

Zeitgleich sinkt die Nachfrage von jungen Familien, insbesondere von jenen mit mehreren Kindern, die viel Wohnraum nachfragen. Im Jahr 2024 wurde ein neuer historischer Tiefstand bei den Geburtenraten erreicht. In der Schweiz haben Frauen im Durchschnitt nur noch 1,29 Kinder.

Verschiebung der Nachfrage hin zu kleineren Wohnobjekten

Die Altersgruppe 65+, welche in den nächsten Jahren am stärksten wachsen wird, fragt nur wenige neue Einfamilienhäuser und grosse Wohnungen nach. Für viele ist der Unterhalt einer grossen Wohnung oder eines Hauses mit viel Aufwand verbunden. Zudem ist mit zunehmendem Alter eine deutliche Abnahme der Umzugshäufigkeit zu beobachten. Ältere Personen bleiben aus verschiedenen Gründen oft lange nach Auszug ihrer Kinder weiter in einer verhältnismässig grossen Immobilie, obwohl der Wohnraum gar nicht benötigt wird. Wenn sie aber umziehen, dann mit grosser Wahrscheinlichkeit in eine kleinere, altersgerechte Wohnung. Ein bedeutender Anteil dieses grossen Volumens an Wohnraum, das diese Altersgruppe aktuell hält, dürfte in den nächsten Jahren auf den Markt kommen und das Angebot deutlich ausweiten. Eine differenzierte Betrachtung der Leerwohnungsziffern zeigt denn auch, dass zwar für kleine bis mittelgrosse Wohnungen die Leerstände sinken, aber für Wohnungen mit fünf oder mehr Zimmern sowie für Einfamilienhäuser die Leerstände bereits seit einigen Jahren zunehmen.

«Nicht jede Immobilie wird an Wert verlieren, aber es ist längst nicht mehr selbstverständlich, dass jede Immobilie an Wert gewinnt.»

Was heisst diese Entwicklung für Eigentümerinnen und Eigentümer?

Aktuell verwehren die hohen Immobilienpreise und die hohen Tragbarkeitsanforderungen vielen Neukäuferinnen und Neukäufern den Traum vom Wohneigentum. Für sie dürfte der demografische Wandel eine Chance sein. Bestehende Eigentümerinnen und Eigentümer hingegen müssen sich daran gewöhnen, dass zukünftig nicht jede Immobilie automatisch weiter an Wert gewinnt. Das heisst: Steigen die Leerstände, sinken die Immobilienwerte und das Eigenkapital schrumpft. Die meisten langjährigen Hypothekarnehmenden haben einen Eigenkapitalanteil von über 35% und damit einen Puffer, sollten die Immobilienpreise nachlassen. Erst wenn der Eigenkapitalanteil unter 20% sinkt, kann es sein, dass man vom Hypothekargeber aufgefordert wird, Kapital nachzuschiessen. Am heikelsten ist die Lage dort, wo heute Neukäuferinnen und Neukäufer zu einem zu hohen Preis kaufen und dann allenfalls bereits in wenigen Jahren gezwungen sind, über die Pflichtamortisation hinaus Rückzahlungen zu tätigen, um die Hypothekaranforderungen zu erfüllen.

Wohneigentum bleibt vielerorts attraktiv

Die gute Nachricht ist: 16 der 26 Kantone weisen eine steigende oder stabile Wohnraumnachfrage auf. Diese Kantone vereinen drei Viertel (77%) des Schweizer Hypothekarmarktes und bilden damit auch in Zukunft eine sehr stabile Grundlage für den Immobilienmarkt. Damit bleibt Eigenheim ein wichtiger und werthaltiger Pfeiler der persönlichen Vorsorge. Aber in den anderen zehn Kantonen ist Eigenheim kein Selbstläufer mehr. Der demografische Wandel sorgt dafür, dass sich der Markt stärker auseinanderentwickelt. Wer heute realistisch plant, regionale Entwicklungen berücksichtigt und die eigene Immobilie kritisch prüft, schafft beste Voraussetzungen für Stabilität und ist auch in Zukunft gut gerüstet.