Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Mit den Immobilienpreisen steigen auch die Risiken weiter an.

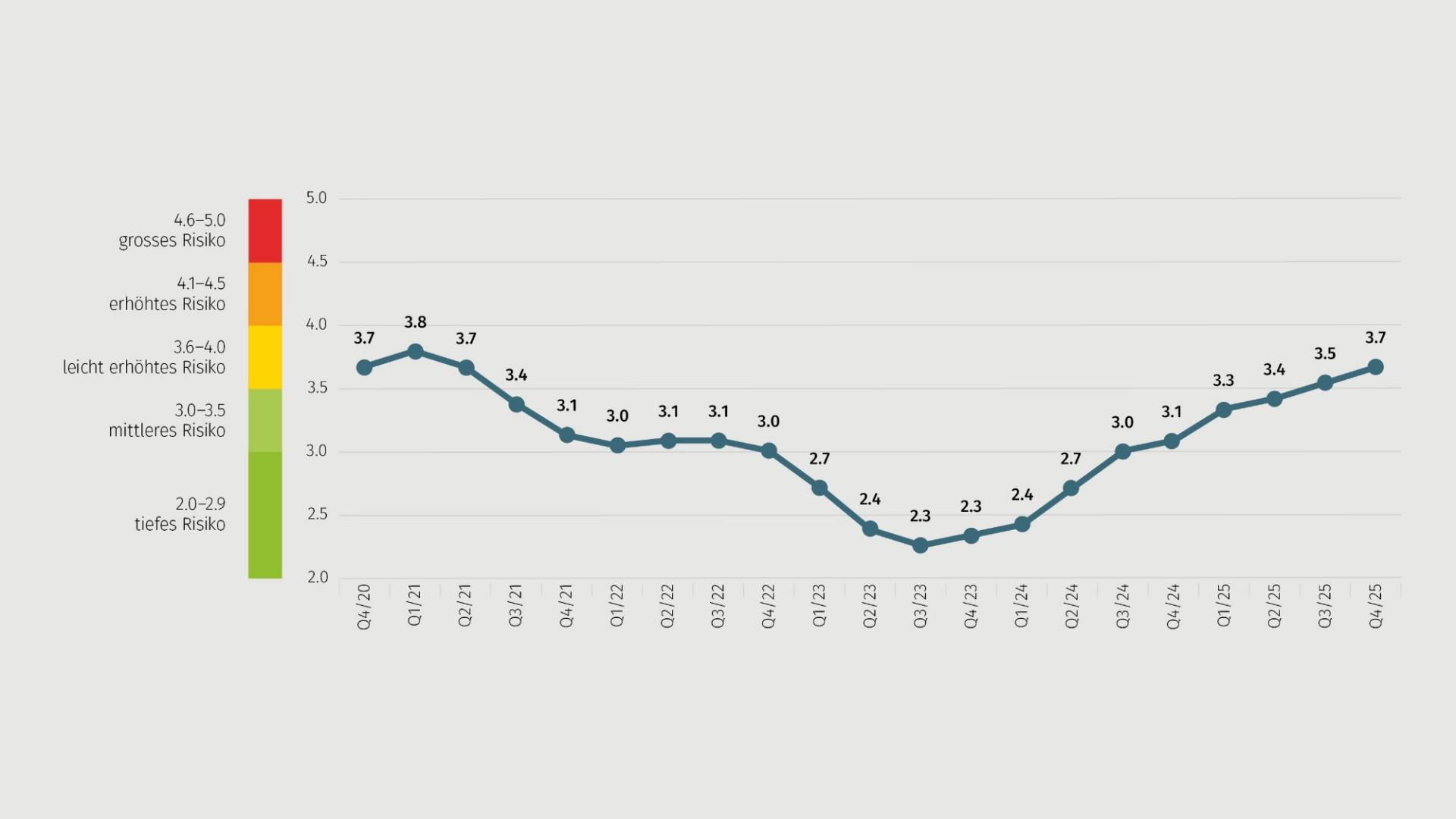

27.02.2026 | Marco TomasinaDer MoneyPark Real Estate Risk Index (RERI) steigt seit nunmehr zwei Jahren langsam, aber stetig an und stösst mit einem Wert von 3.7 erstmals seit Mitte 2021 wieder in den Bereich des leicht erhöhten Risikos vor. Der Anstieg des Risikos ist insbesondere auf die weiterhin trüben Wirtschaftsaussichten und die weiter kräftig anziehenden Immobilienpreise zurückzuführen. Bleiben die restriktive Vergabepolitik der Hypothekaranbieter und die stabile Nachfrage nach Eigenheimen erhalten, dürften die Risiken auf dem aktuellen Niveau verharren.

Mit den Immobilienpreisen steigen auch die Risiken weiter an.

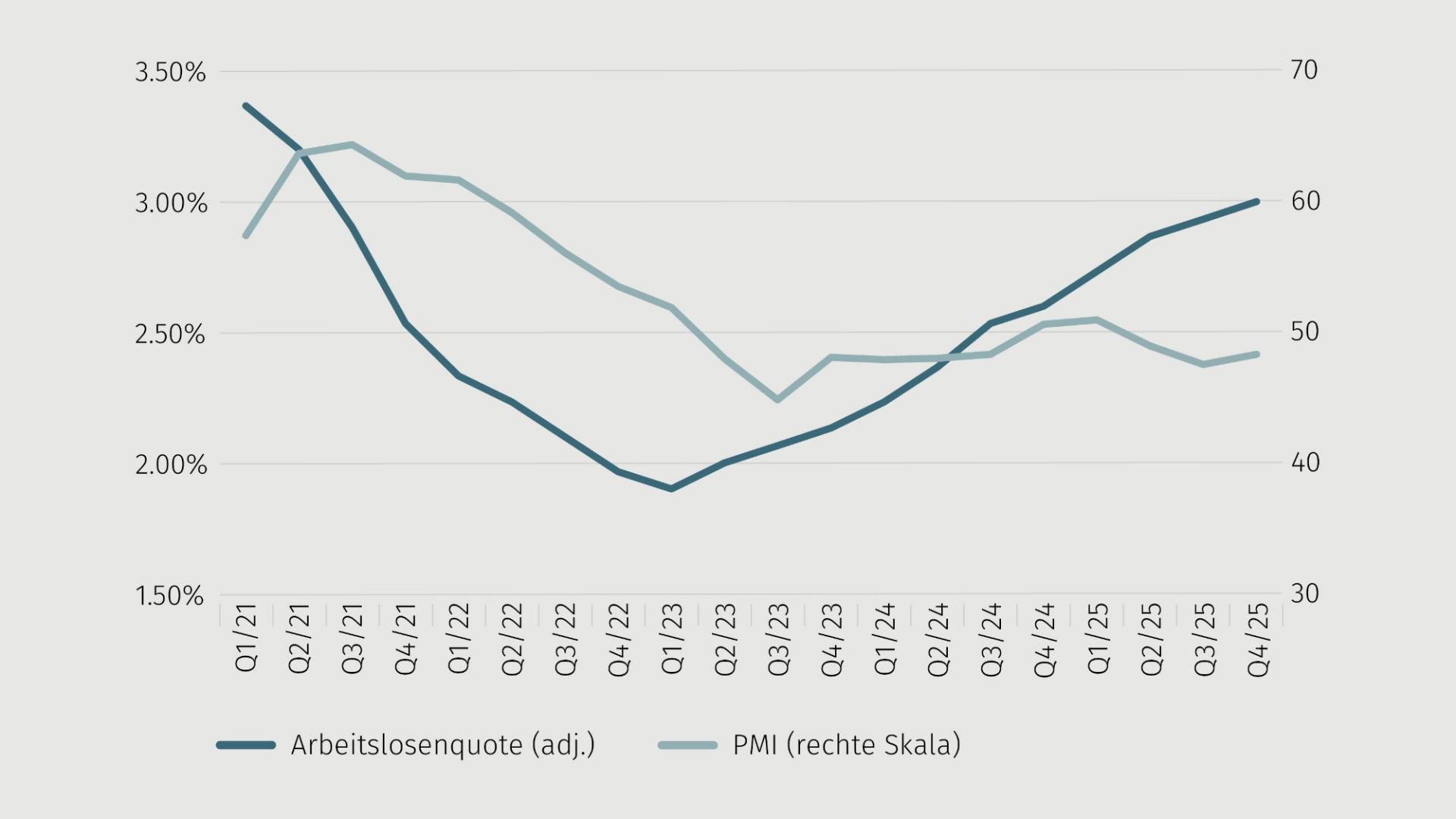

Verhaltene Wirtschaftsaussichten und weiter steigende Arbeitslosigkeit halten die Risiken am Immobilienmarkt hoch

Trotz Zoll-Deal im November 2025 bleiben die Wirtschaftsaussichten in der stark betroffenen Industrie verhalten. Der Einkaufsmanagerindex (PMI) zeigt nach wie vor Werte unter 50 Indexpunkten, was bedeutet, dass die befragten Unternehmen von einer schrumpfenden wirtschaftlichen Aktivität ausgehen. Etwas besser präsentiert sich die Lage bei den Dienstleistungsunternehmen, welche seit Dezember 2025 wieder Werte leicht über 50 Indexpunkten angeben. Insgesamt bleiben die Wirtschaftsaussichten aber verhalten. Und auch die Arbeitslosigkeit steigt in der Schweiz weiterhin an – dies seit nunmehr drei Jahren. Im ersten Quartal 2023 lag sie noch bei 1.9%; im vierten Quartal 2025 erreicht sie mit 3.0% (saisonal adjustiert) den höchsten Wert seit Mitte 2021. Damit bestätigt die Entwicklung der Arbeitslosenzahlen die verhaltenen Wirtschaftsaussichten und hält die Risiken am Immobilienmarkt leicht erhöht.

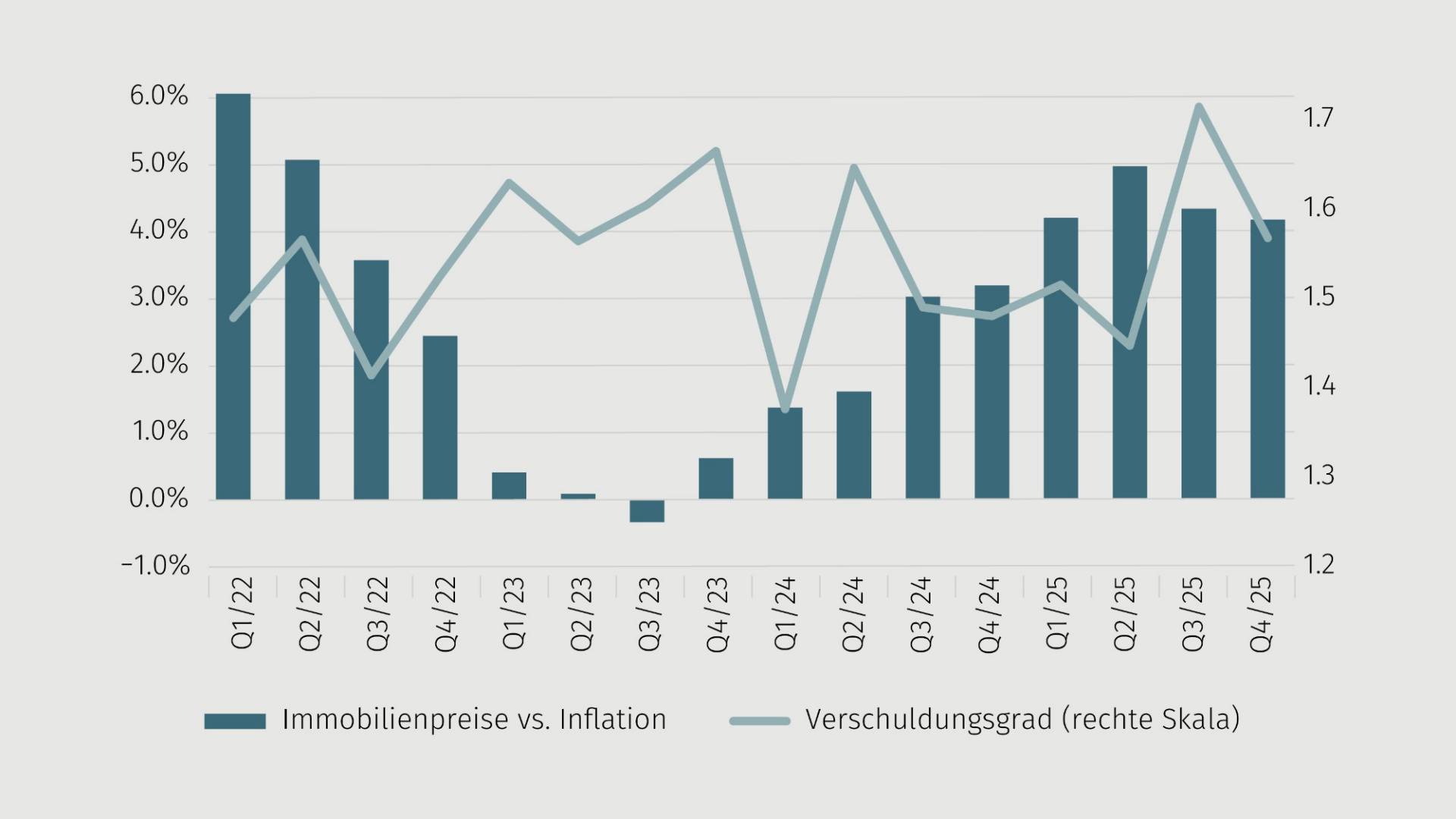

Weiter steigende Immobilienpreise als zentraler Treiber für wachsende Risiken

Im zweiten Halbjahr 2025 ist ungeachtet der weiter steigenden Immobilienpreise eine Belebung des Käufermarktes zu erkennen. Die Preise legen im dritten und vierten Quartal im Jahresvergleich um über 4% stärker zu als die allgemeine Inflation und sind damit ein zentraler Treiber für das wachsende Risiko am Immobilienmarkt. Dass die Risiken nicht noch höher ausfallen, liegt unter anderem daran, dass anbieterseitig die Hypothekarvergabepolitik verschärft wurde. So steigt der Verschuldungsgrad der Käuferinnen und Käufer nur moderat an. Die strikte Vergabepolitik bewirkt, dass das Immobilienangebot auf eine immer kleiner und älter werdende finanzstarke Bevölkerungsschicht trifft, während gleichzeitig immer mehr potenzielle Käuferinnen und Käufer vom Markt ausgeschlossen werden

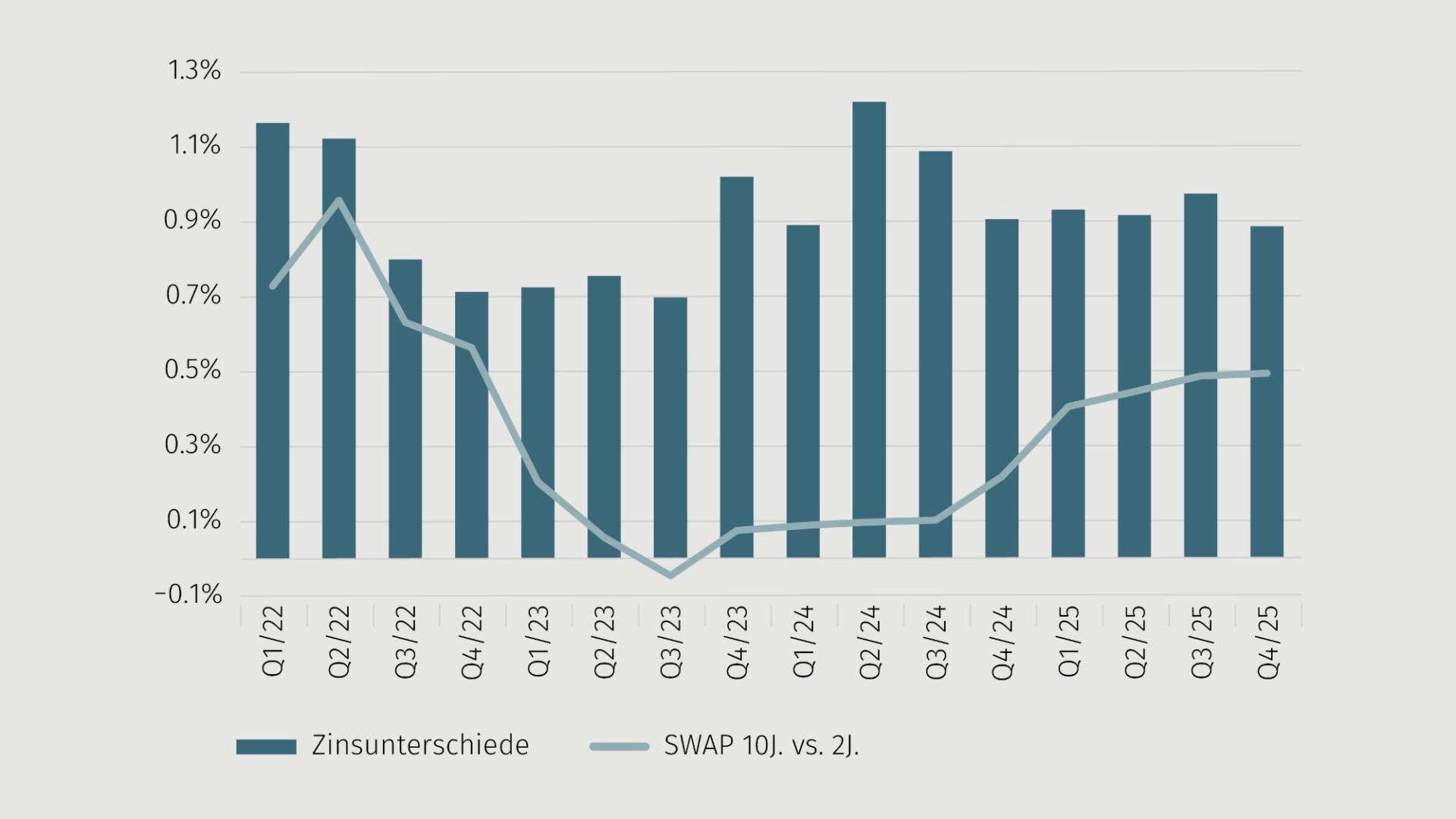

Tiefe Zinsen halten die Nachfrage nach Wohneigentum hoch

Die Schweizerische Nationalbank (SNB) hat im zweiten Halbjahr 2025 an ihrer Nullzinspolitik festgehalten und damit die Basis für attraktive Hypothekarzinsen gelegt. Unter den Hypothekaranbietern besteht ein reger, aber kein sehr intensiver Wettbewerb. Angesichts der tiefen SWAP-Sätze könnten die attraktivsten Angebote noch tiefer liegen und damit die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern ausgeprägter sein – insbesondere bei den langen Laufzeiten. Die Zinskurve bleibt mit einem Unterschied von 0.5% zwischen dem 2- und dem 10-jährigen Swap-Satz verhältnismässig steil und zeigt sogar den höchsten Wert seit Ende 2022. Das deutet darauf hin, dass die Unsicherheit bei den Marktteilnehmern erhöht ist und sie tendenziell eher wieder steigende Zinsen erwarten. Allerdings nicht in einem Ausmass, das die finanzielle Attraktivität von Wohneigentum einschränken dürfte.

Ausblick: Risiken dürften auf aktuellem Niveau verharren

Für die kommenden Monate erwarten wir weiterhin ein leicht erhöhtes Risiko, aber keine weitere massive Verschärfung der Risiken am Immobilienmarkt. Die trüben Wirtschaftsaussichten, die für Schweizer Verhältnisse hohe Arbeitslosigkeit und die stetig steigenden Immobilienpreise sind im aktuellen Index abgebildet. Die aktuellste Konjunkturprognose der Expertengruppe des Bundes erwartet für 2026 ein gedämpftes Wirtschaftswachstum, welches sich erst per 2027 wieder deutlich aufhellt. Dies könnte auch im ersten Halbjahr 2026 nochmals zu einer leichten Erhöhung der Risiken am Immobilienmarkt führen. Gleichzeitig dürften sich die restriktive Vergabepolitik der Hypothekaranbieter und die weiterhin stabile Nachfrage nach Eigenheimen auch in den nächsten Monaten mässigend auf die Risiken auswirken.