Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Pas d’inversement de tendance: les risques sur le marché immobilier continuent d’augmenter.

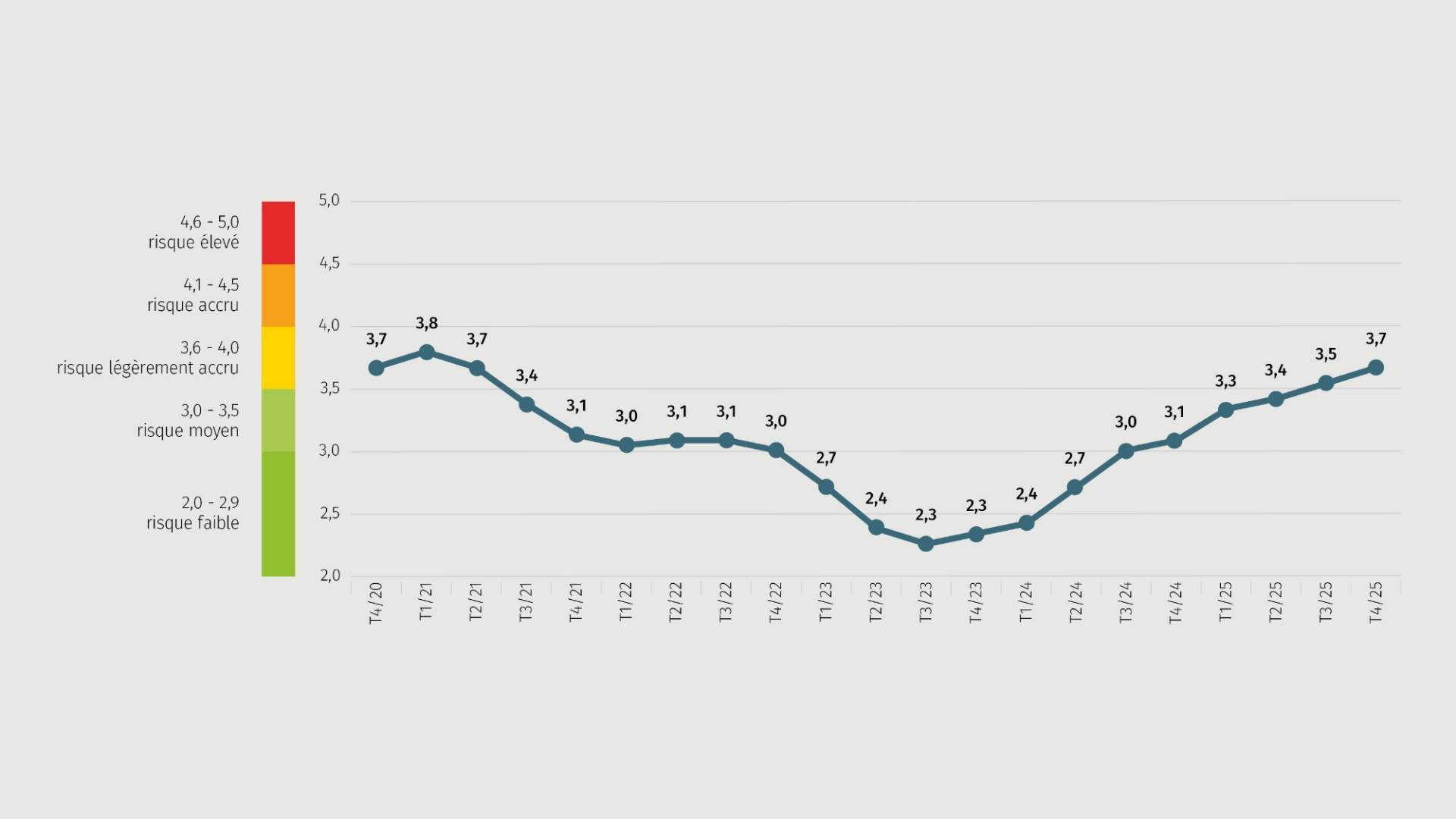

27.02.2026 | Marco TomasinaDepuis maintenant deux ans, le MoneyPark Real Estate Risk Index (RERI) augmente lentement, mais régulièrement. Avec une valeur de 3,7, il se situe pour la première fois depuis la mi-2021 au niveau du risque légèrement accru. L’augmentation du risque s’explique notamment par la persistance de la morosité des perspectives économiques et la forte hausse continue des prix de l’immobilier. Si la politique de sélection restrictive des prestataires hypothécaires et la demande stable de logements en propriété se maintiennent, les risques devraient se stabiliser au niveau actuel.

Pas d’inversement de tendance: les risques sur le marché immobilier continuent d’augmenter.

Les perspectives économiques mitigées et l’augmentation continue du chômage maintiennent les risques sur le marché immobilier à un niveau élevé

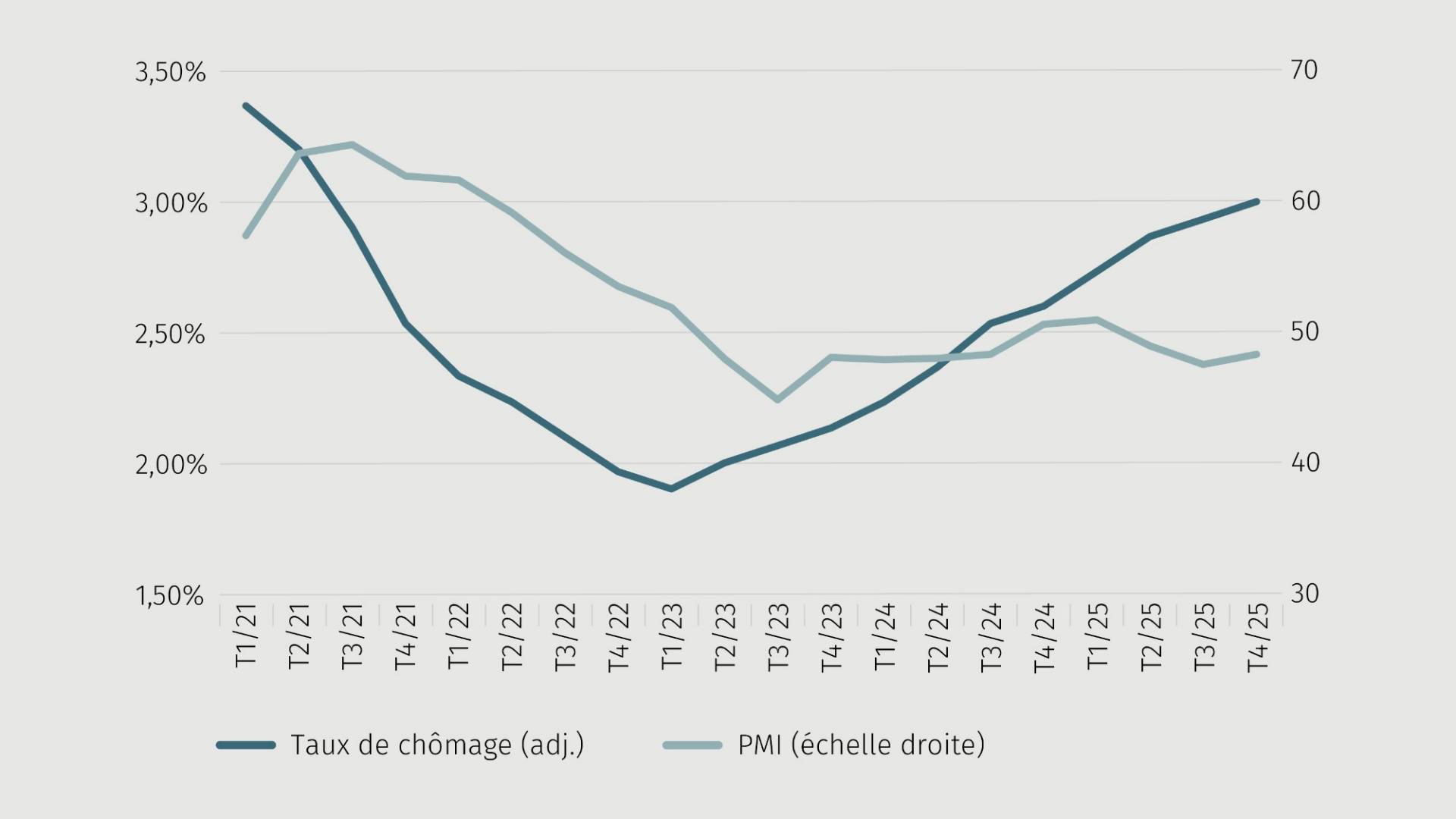

Malgré l’accord douanier conclu en novembre 2025, les perspectives économiques restent mitigées dans l’industrie, un secteur fortement touché. L’indice des responsables des achats (PMI) continue d’afficher des valeurs inférieures à 50 points, ce qui signifie que les entreprises interrogées s’attendent à une baisse de l’activité économique. La situation est un peu meilleure pour les entreprises de services qui, depuis décembre 2025, affichent à nouveau des valeurs légèrement supérieures à 50 points d’indice. Dans l’ensemble,

les perspectives économiques restent toutefois mitigées. Le chômage continue d’augmenter en Suisse depuis maintenant trois ans. Alors qu’il était encore de 1,9% au premier trimestre 2023, il a atteint 3,0% (après correction des variations saisonnières) au quatrième trimestre 2025, soit la valeur la plus élevée depuis la mi-2021. L’évolution des chiffres du chômage confirme ainsi les perspectives économiques mitigées et maintient les risques sur le marché immobilier à un niveau légèrement accru.

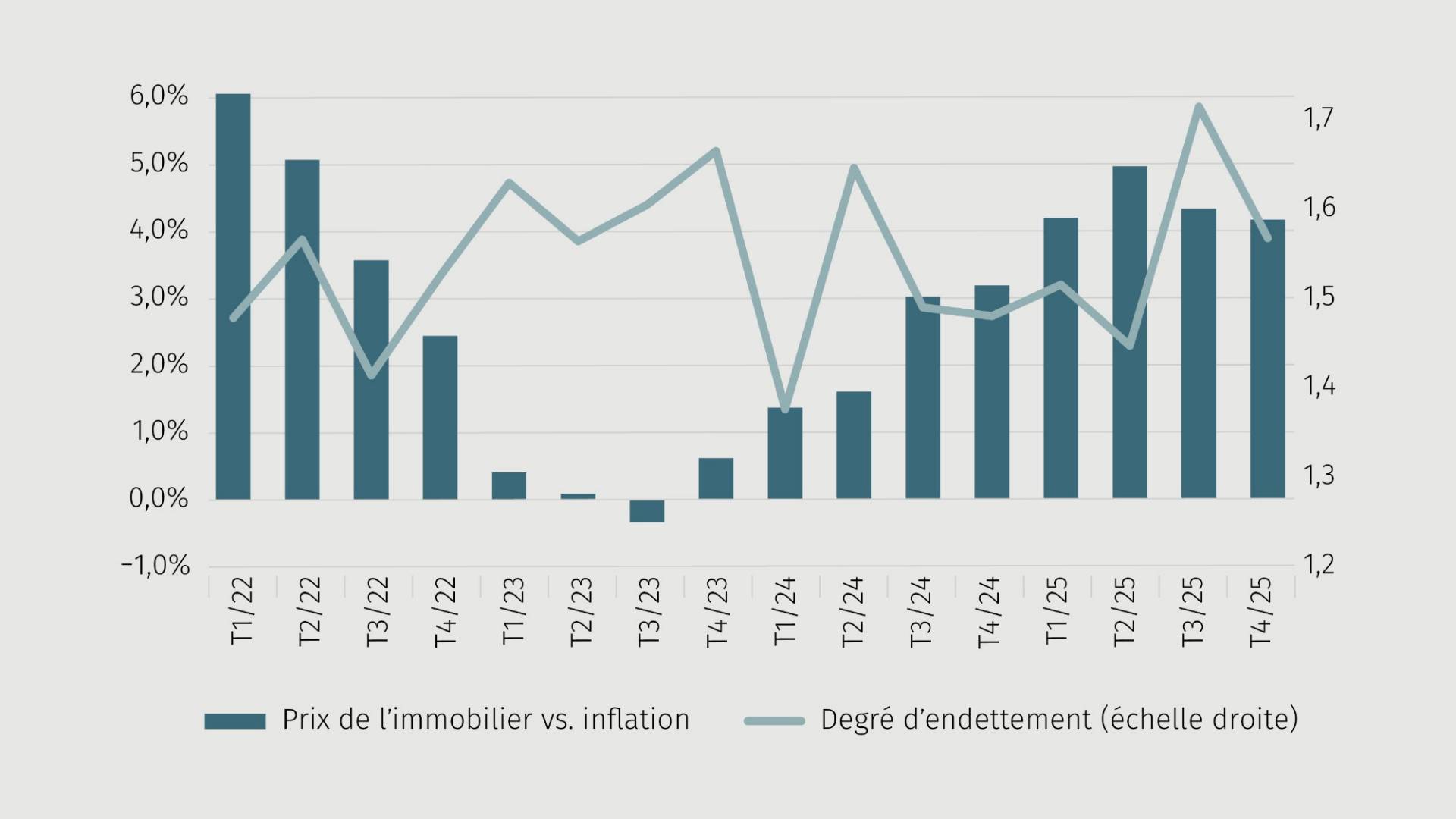

La hausse continue des prix de l’immobilier comme vecteur central de l’augmentation des risques

Malgré la hausse continue des prix de l’immobilier, on constate une reprise du marché des acheteuses et acheteurs au second semestre 2025. En comparaison annuelle, les prix ont augmenté de plus de 4% aux troisième et quatrième trimestres par rapport à l’inflation générale et constituent donc l’un des principaux vecteurs du risque croissant sur le marché immobilier. Le fait que les risques ne soient pas encore plus élevés est dû, entre autres, au durcissement de la politique d’octroi d’hypothèques par les prestataires. Ainsi, le degré d’endettement des acheteuses et acheteurs n’augmente que modérément. La politique de sélection stricte a pour effet que l’offre immobilière s’adresse à une population aisée de plus en plus restreinte et vieillissante, tandis qu’un nombre croissant d’acheteuses et acheteurs potentiels sont exclus du marché.

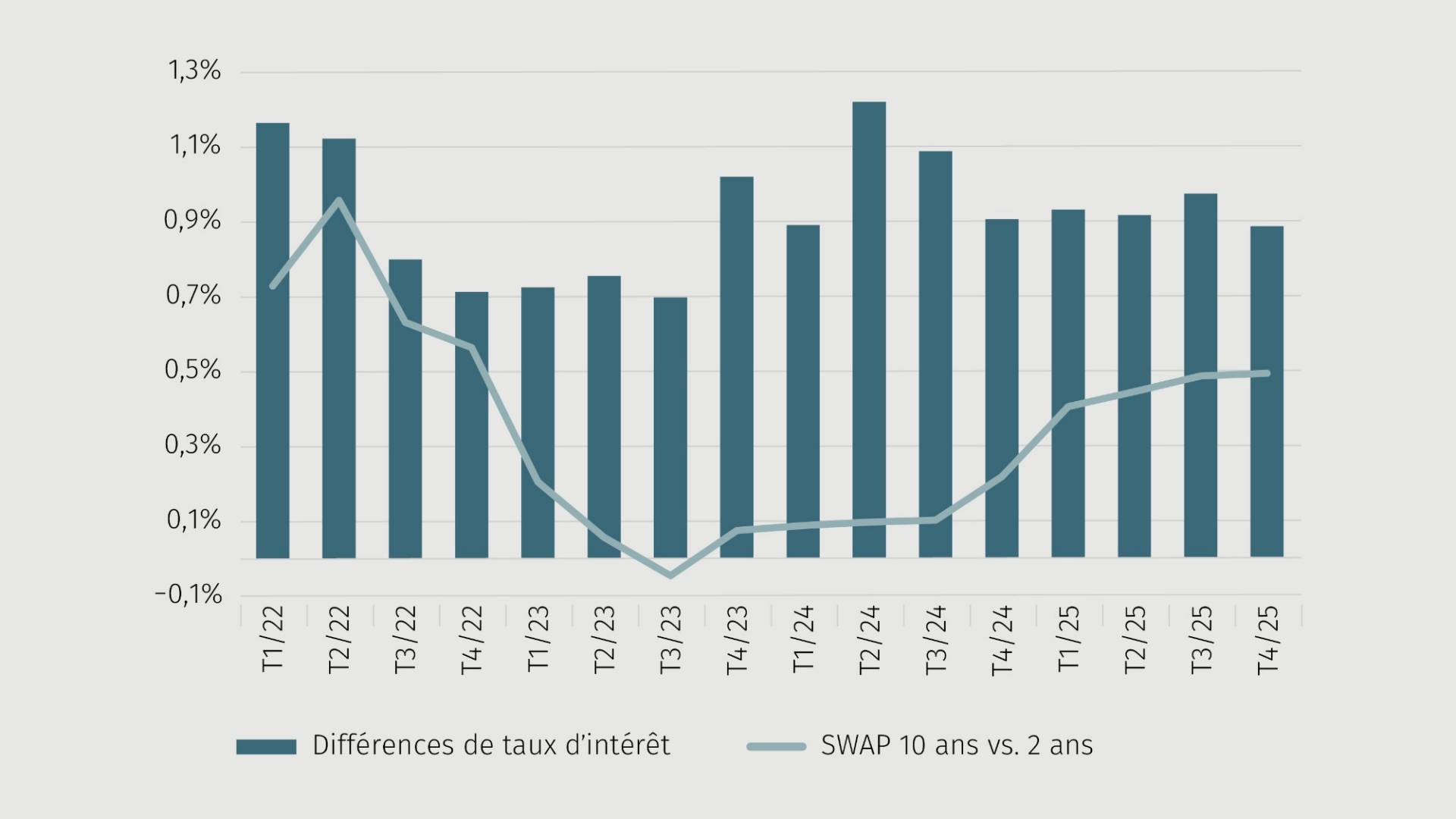

La faiblesse des taux d’intérêt maintient la demande de logements en propriété à un niveau élevé

u second semestre 2025, la Banque nationale suisse (BNS) a maintenu sa politique de taux zéro, jetant ainsi les bases de taux hypothécaires attrayants. La concurrence entre les prestataires hypothécaires est vive, mais pas très intense. Compte tenu des faibles taux SWAP, les offres les plus attrayantes pourraient être encore plus basses et accentuer les différences de taux entre les prestataires les plus avantageux et les plus chers, notamment pour les hypothèques à long terme. Avec une différence de 0,5% entre le taux swap à deux ans et le taux swap à dix ans, la courbe des taux reste relativement raide et affiche même la valeur la plus élevée depuis fin 2022. Cette évolution reflète un sentiment d’insécurité accru parmi les acteurs du marché, qui ont tendance à s’attendre à une nouvelle hausse des taux d’intérêt, mais pas dans une mesure susceptible d

Perspectives: les risques devraient se maintenir au niveau actuel

Pour les mois à venir, nous nous attendons à une légère augmentation du risque, mais pas à une nouvelle aggravation massive des risques sur le marché immobilier. Les perspectives économiques moroses, le chômage élevé inhabituel en Suisse et la hausse constante des prix de l’immobilier se reflètent dans l’indice actuel. Les dernières prévisions conjoncturelles du groupe de spécialistes de la Confédération tablent sur une croissance économique modérée pour 2026, qui ne s’améliorera nettement qu’en 2027. Cela pourrait également entraîner une légère augmentation des risques sur le marché immobilier au premier semestre 2026. Dans le même temps, la politique de sélection restrictive des prestataires hypothécaires et la demande toujours stable de logements en propriété devraient également avoir un impact modéré sur les risques au cours des prochains mois.