Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Pas d’inversement de tendance: les risques sur le marché immobilier continuent d’augmenter.

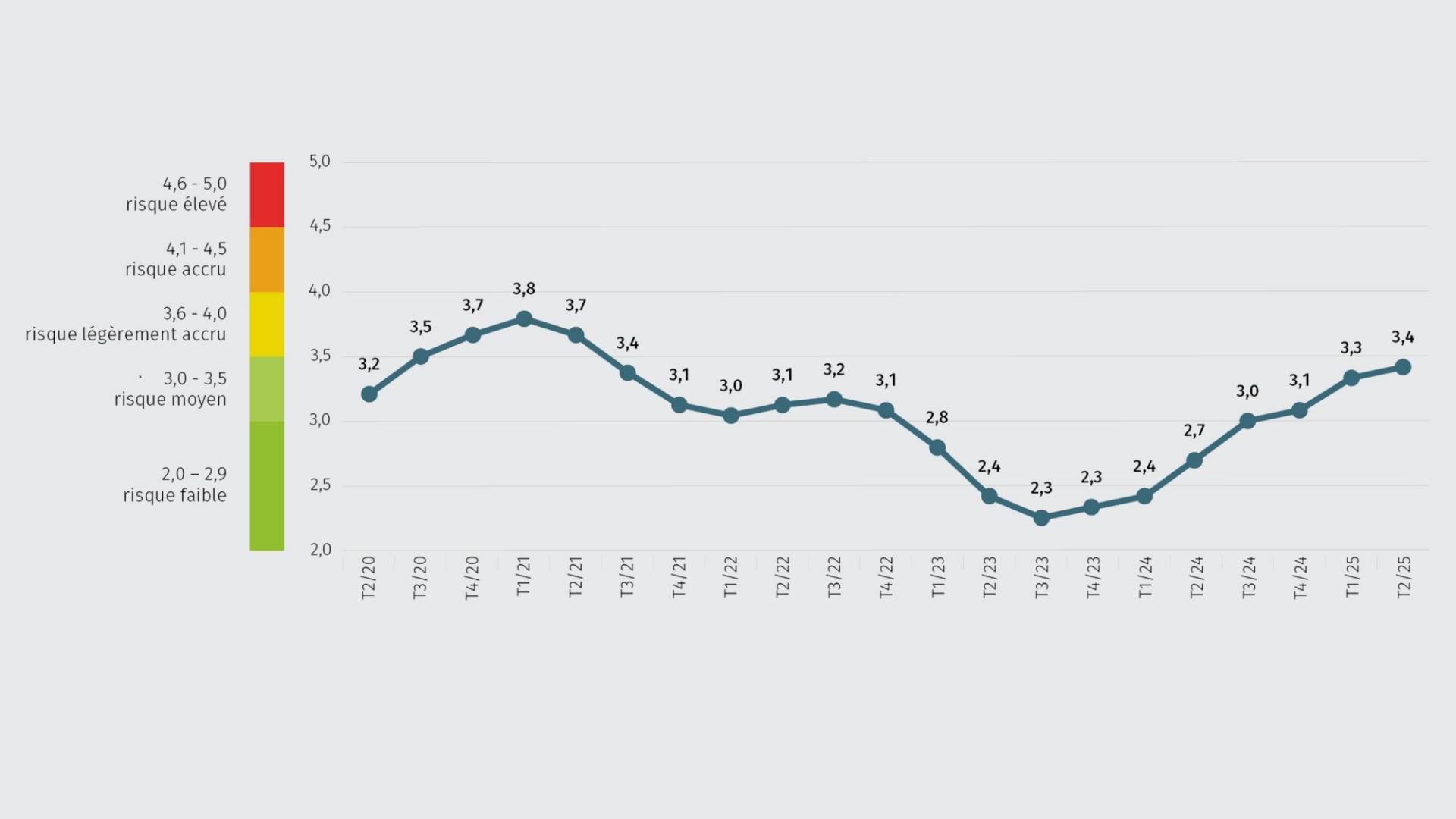

17.10.2025 | Marco TomasinaLe Real Estate Risk Index (RERI) de MoneyPark progresse pour le septième trimestre consécutif, mais reste pour l’instant encore dans le domaine du risque moyen avec 3,4 points d’indice. L’augmentation du risque s’explique notamment par la morosité des perspectives économiques et la hausse du taux de chômage, qui pourrait encore aggraver le problème au cours des prochains mois. Néanmoins, les faibles taux d’intérêt hypothécaires stimulent la demande d’habitations à usage propre, tandis que la politique de sélection plus restrictive des prestataires hypothécaires a l’effet inverse. Dans l’ensemble, les ventes devraient continuer à augmenter au second semestre.

Pas d’inversement de tendance: les risques sur le marché immobilier continuent d’augmenter.

La morosité des perspectives économiques et la hausse du chômage augmentent les risques sur le marché immobilier

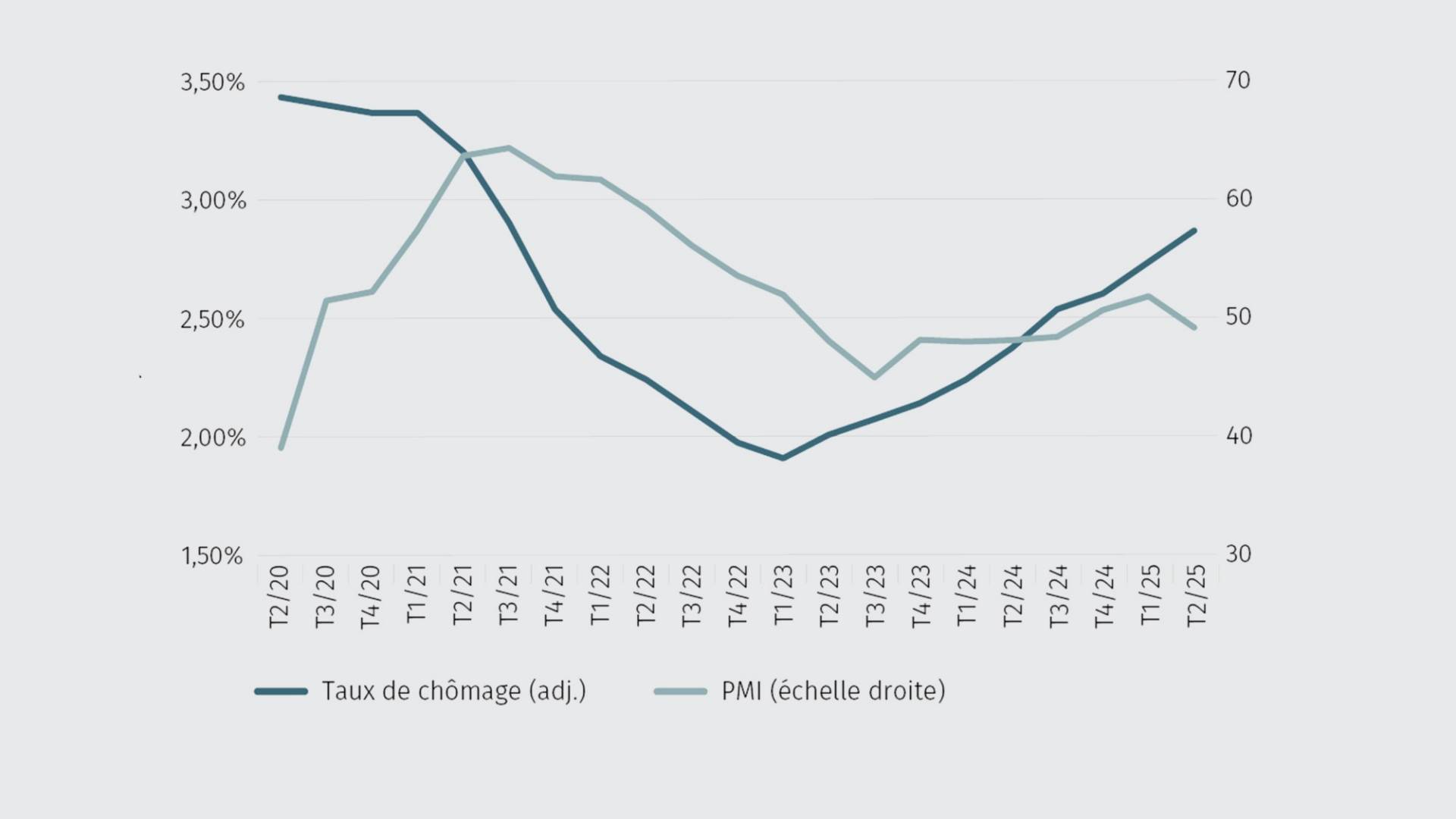

Dans l’ombre de la politique douanière américaine, la croissance économique a été faible au deuxième trimestre 2025 et les perspectives restent moroses. Un ralentissement est attendu, en particulier au niveau des exportations et des investissements. En conséquence, le moral des responsables des achats (PMI) a nettement décliné ces derniers temps, en particulier dans l’industrie. Alors qu’il était encore quelque peu optimiste dans le secteur des services jusqu’à la fin du mois de juin, il a également été gagné par la morosité entre-temps. La croissance économique modérée a également pesé sur le chômage. En l’espace d’un an, il a progressé d’environ 20% pour atteindre 2,9% et devrait rester sur cette tendance. Ces conditions ne sont pas favorables au développement économique de la Suisse et les risques sur le marché immobilier continuent donc d’augmenter.

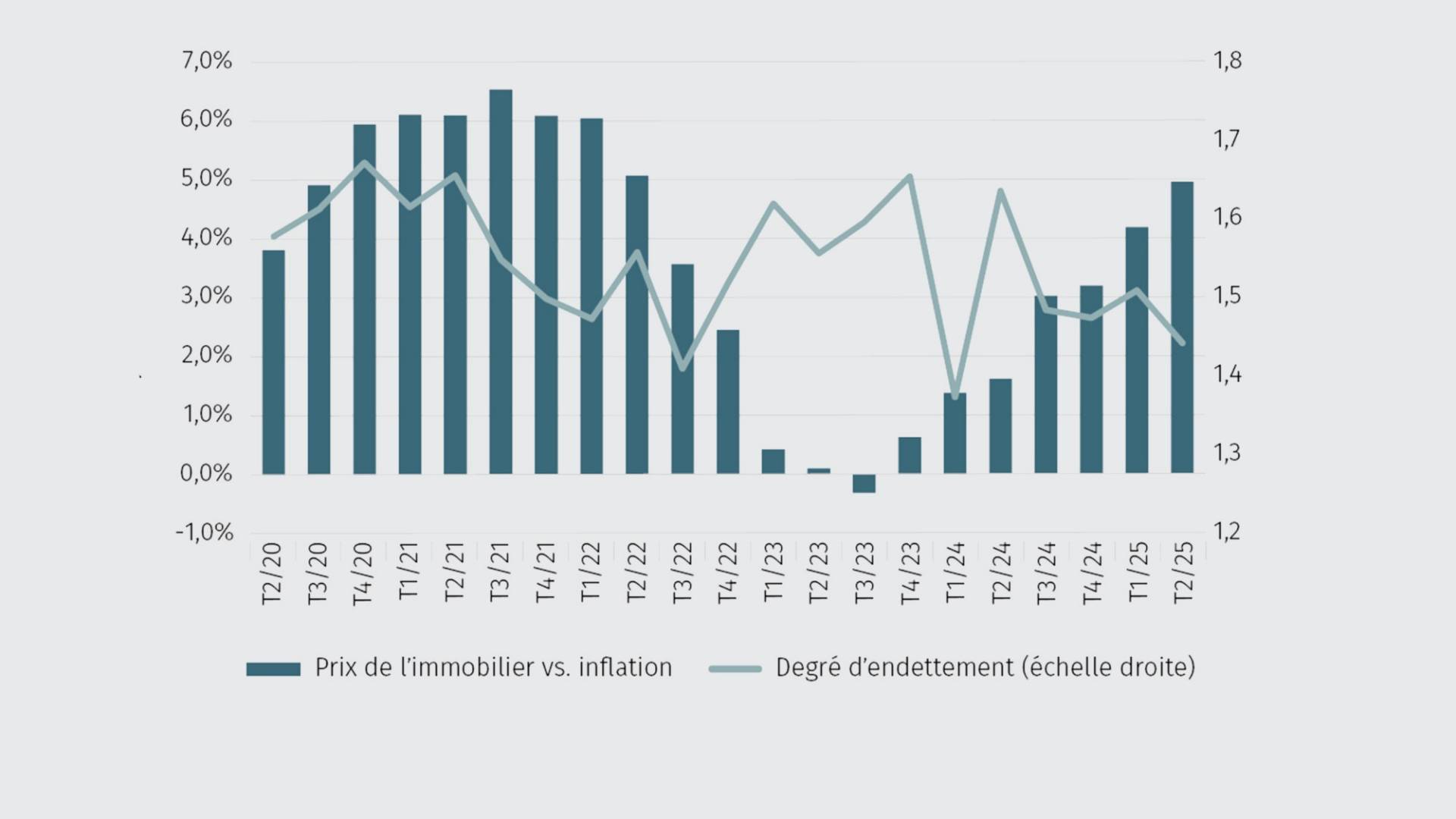

Les prix de l’immobilier sont toujours à la hausse, mais pas le taux d’endettement

Six baisses consécutives des taux directeurs créent un niveau des taux d’intérêt extrêmement attrayant en Suisse et stimulent la demande de logements en propriété, ce qui fait à son tour grimper les prix de l’immobilier. Pour le septième trimestre consécutif, les prix de l’immobilier sont à la hausse et renouent à nouveau avec la dynamique des années de Covid. Néanmoins, le taux d’endettement des nouveaux acheteurs et acheteuses reste bas et stable. En effet, cette catégorie vieillit de plus en plus et peut donc accumuler un plus grand capital propre jusqu’à l’achat. En outre, de plus en plus d’acheteuses et acheteurs potentiels sont exclus du marché en raison de la hausse des prix de l’immobilier et d’une politique d’octroi d’hypothèques plus restrictive.

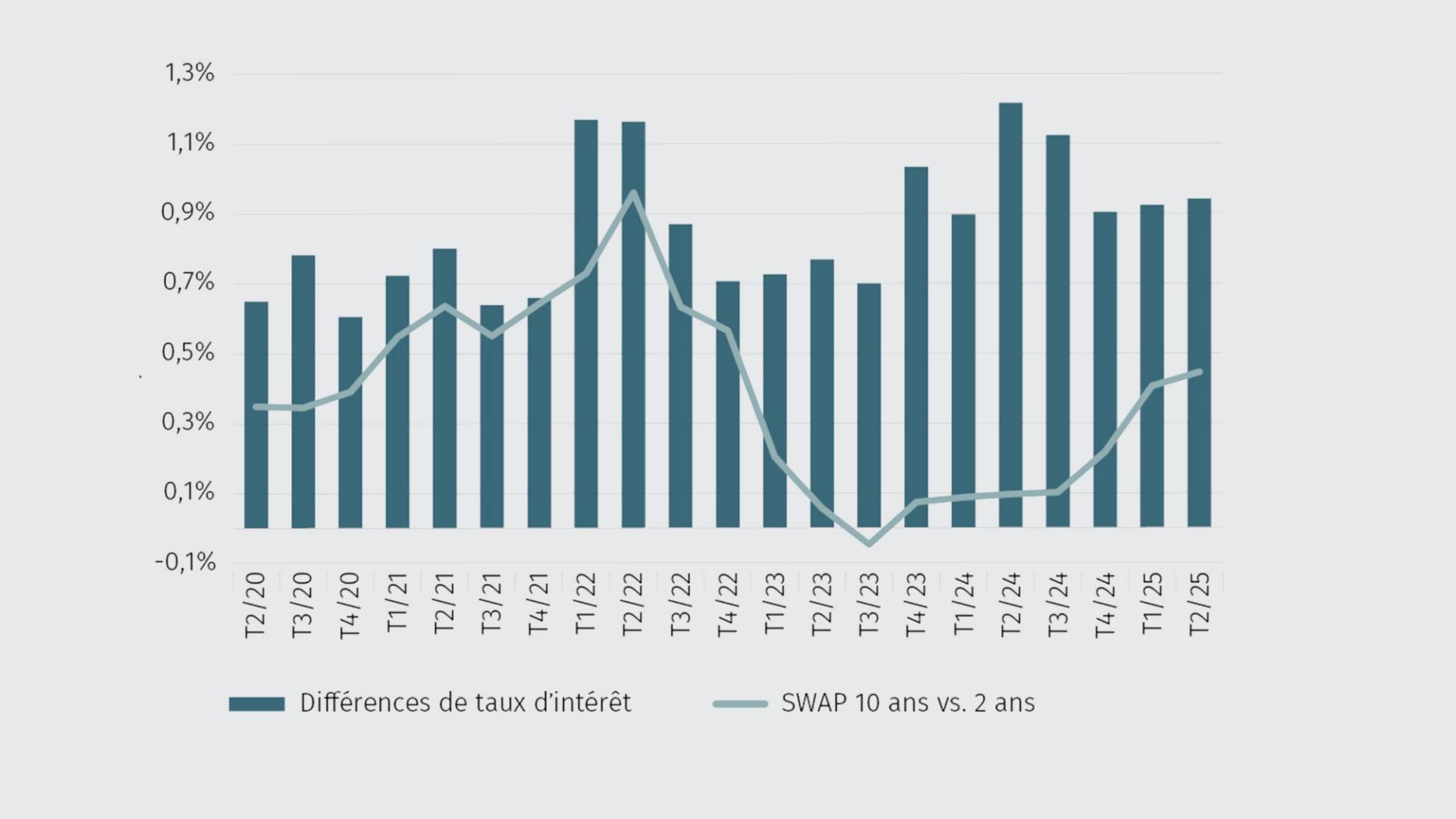

La faiblesse des taux d’intérêt stimule la demande de logements en propriété …

La Banque nationale suisse (BNS) a poursuivi sa politique de baisse des taux d’intérêt au premier semestre 2025 en abaissant son taux directeur à 0,00%. Avec les taux directeurs, les taux hypothécaires ont également baissé, rendant ainsi l’achat d’un bien immobilier encore plus attrayant par rapport à la location, même si les prestataires hypothécaires n’ont pas répercuté l’intégralité des baisses de taux à leur clientèle. Les différences de taux entre les prestataires les plus avantageux et les plus chers pour une hypothèque sur dix ans sont restées nettement inférieures à 1,00% au cours du semestre écoulé, ce qui témoigne d’une concurrence certes forte, mais moins intense.

Parallèlement, la courbe des taux d’intérêt a progressé au cours des derniers trimestres. La différence entre les taux swap à deux et dix ans s’est nettement creusée, car les taux d’intérêt à court terme ont baissé beaucoup plus fortement que ceux à long terme. Cela permet aux bénéficiaires de prêt hypothécaire de souscrire en moyenne des durées légèrement plus courtes, sans pour autant (pour l’instant) augmenter les risques.

… tandis qu’une politique d’octroi d’hypothèques plus restrictive a l’effet inverse

Depuis le quatrième trimestre 2024 au moins, une hausse de la demande de logements en propriété se fait sentir, ce qui se reflète également par un délai de vente légèrement plus court. En raison de la faiblesse des taux hypothécaires, une reprise encore plus prononcée du marché pouvait être attendue, mais le durcissement de la politique de sélection des dossiers des prestataires hypothécaires et la situation économique incertaine, rendue très imprévisible notamment par la politique douanière américaine, freinent la demande. La politique d’octroi d’hypothèques plus restrictive repose sur des coûts de refinancement plus élevés et sur une réglementation bancaire plus stricte qui vise à endiguer les risques sur le marché immobilier.

Perspectives: nouvelle augmentation des risques attendue

Pour les mois à venir, nous prévoyons une nouvelle augmentation des risques sur le marché immobilier. Il semble que pour la première fois depuis 2021, le RERI pourrait à nouveau présenter un risque légèrement plus élevé en raison de la morosité des perspectives économiques ainsi que de la hausse du chômage et des prix de l’immobilier. La politique de sélection plus restrictive des prestataires hypothécaires et la demande stable d’habitations à usage propre, qui continue de dépasser largement l’offre, ont un effet modérateur.