Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

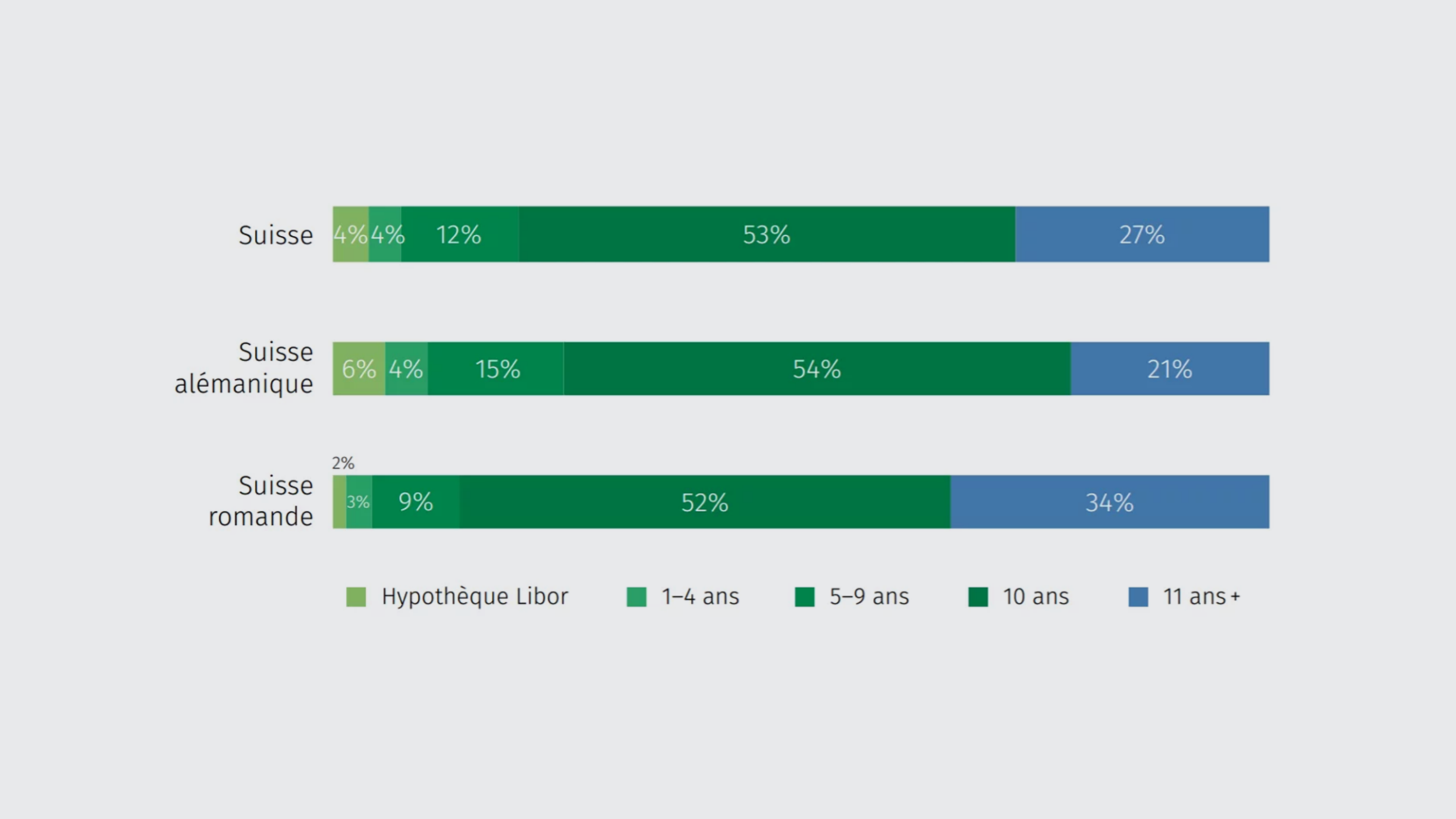

80 % des prêts hypothécaires ont une durée d’au moins 10 ans

18.10.2020 | RedaktionLes prix des maisons individuelles en Suisse ont augmenté de 1,20% au cours du premier semestre 2020. Au cours de la même période, 58% de nos détenteurs de prêts hypothécaires ont opté pour un financement auprès d’une banque. Parmi eux, 80% ont contracté un prêt hypothécaire d’une durée d’au moins dix ans. Vous trouverez ces informations et d’autres encore dans la publication FIMAJ Finance et Immobilier Mise à jour.

80 % des prêts hypothécaires ont une durée d’au moins 10 ans

PriceHubble, l’entreprise Proptech, et MoneyPark, le spécialiste hypothécaire et immobilier, permettent une évaluation régulière et efficace du marché grâce à la mise à jour Finance et Immobilier FIMAJ. Tous les six mois, les indices immobiliers actuels par type de propriété et par région sont comparés à diverses données du marché du financement.

Choix du produit hypothécaire

Les Romands privilégient les durées longues

Au premier semestre 2020, 80% du volume hypothécaire de MoneyPark avait déjà été conclu sous forme d’hypothèques à taux fixe d’une durée de dix ans ou plus. Les Romands, en particulier, préfèrent les durées longues: un bon tiers d’entre eux ont choisi une durée de onze ans ou plus.

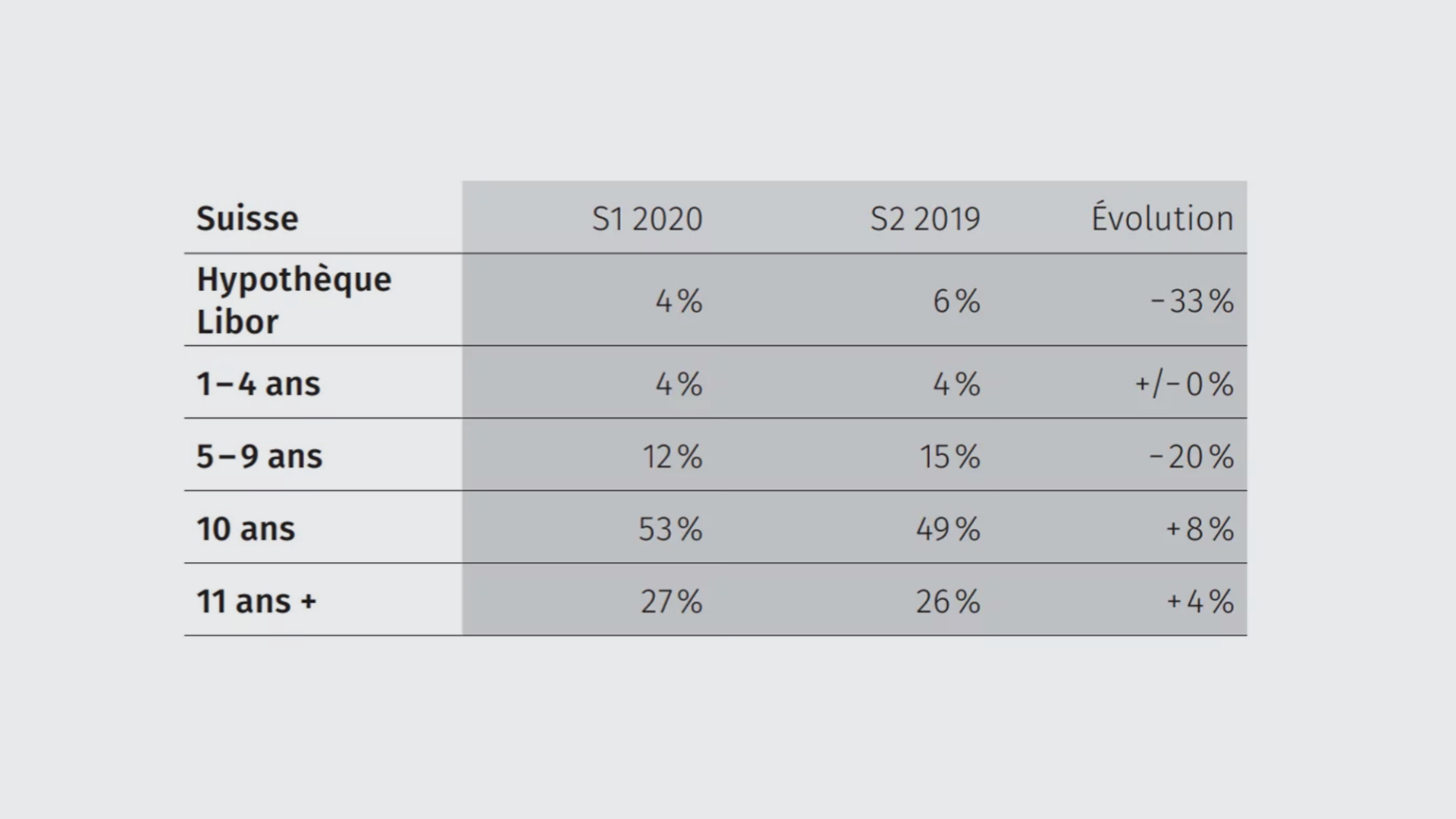

Bien que ce soit une réduction par rapport au second semestre 2019 (42%), elle a entraîné une augmentation de la part des hypothèques à taux fixe à dix ans (S2 2019: 45%).

Les hypothèques à long terme de plus en plus populaires

La tendance aux hypothèques à taux fixe et à durée de plus en plus longue se confirme: au premier semestre 2020, la part des durées de dix ans et plus a continué d’augmenter, tandis que les durées moyennes ont perdu en attractivité. La cote de popularité de l’hypothèque Libor diminue également de plus en plus, mais cela peut également être dû à l’imminence de la disparition du Libor et au passage à l’hypothèque Saron.

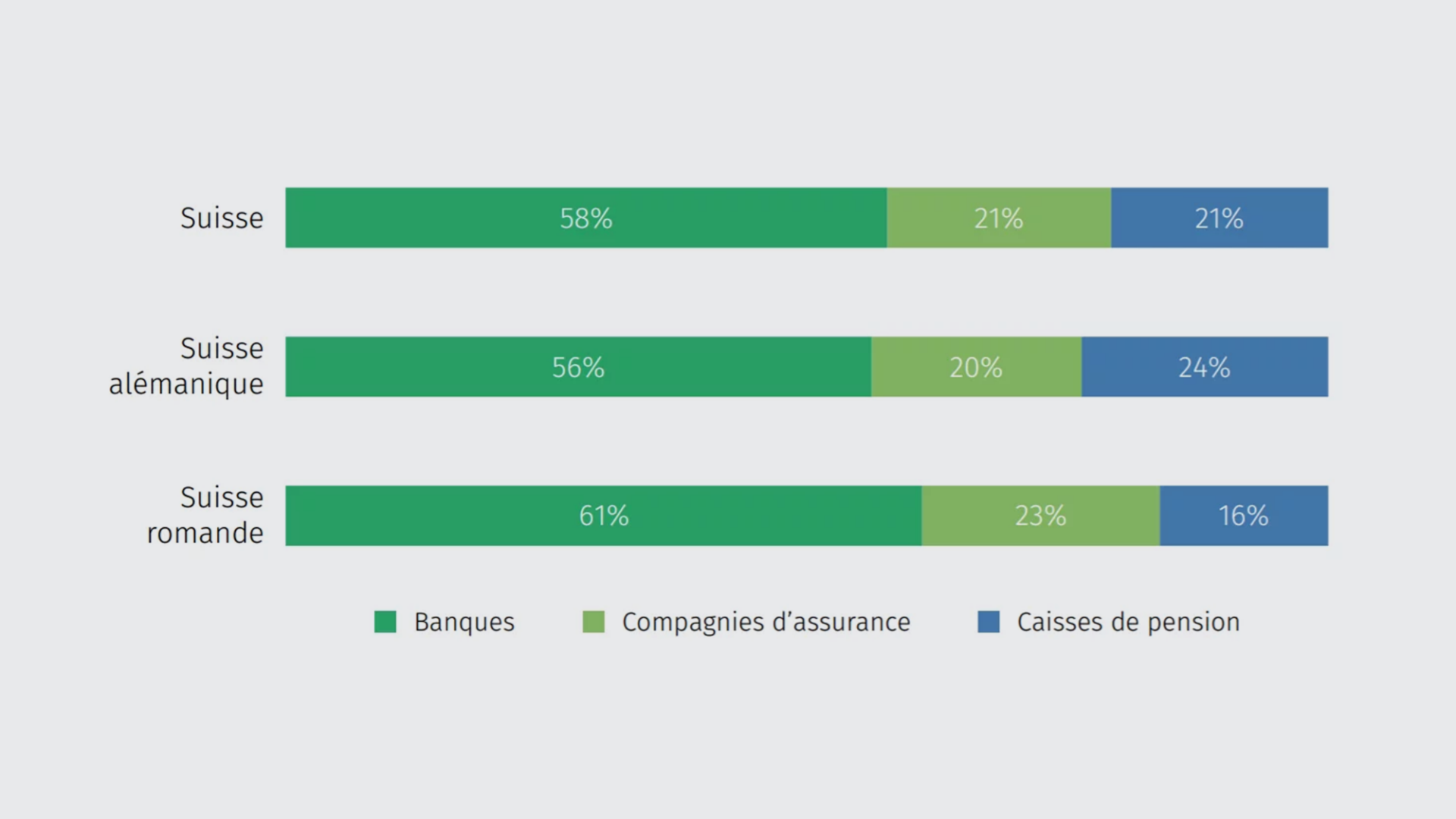

Choix du prestataire hypothécaire

Les banques restent le groupe de prestataires privilégié

En Suisse, 58% des hypothèques conclues par MoneyPark le sont pour le compte d’une banque. La part des caisses de pension est passée – du moins en Suisse alémanique – de 19% (S2 2019) à 24% au cours du premier semestre 2020. Les Romands, eux, ont continué à largement préférer les assurances et les banques au premier semestre 2020.

La part des prêteurs alternatifs augmente

La fermeture temporaire de certaines caisses de pension en raison de la crise du coronavirus au deuxième trimestre 2020 n’a pas affecté la popularité croissante des assurances et des caisses de pension sur l’ensemble du premier semestre 2020. Par rapport au second semestre 2019, la part des banques parmi les prêteurs hypothécaires a même diminué de 2 points de pourcentage.

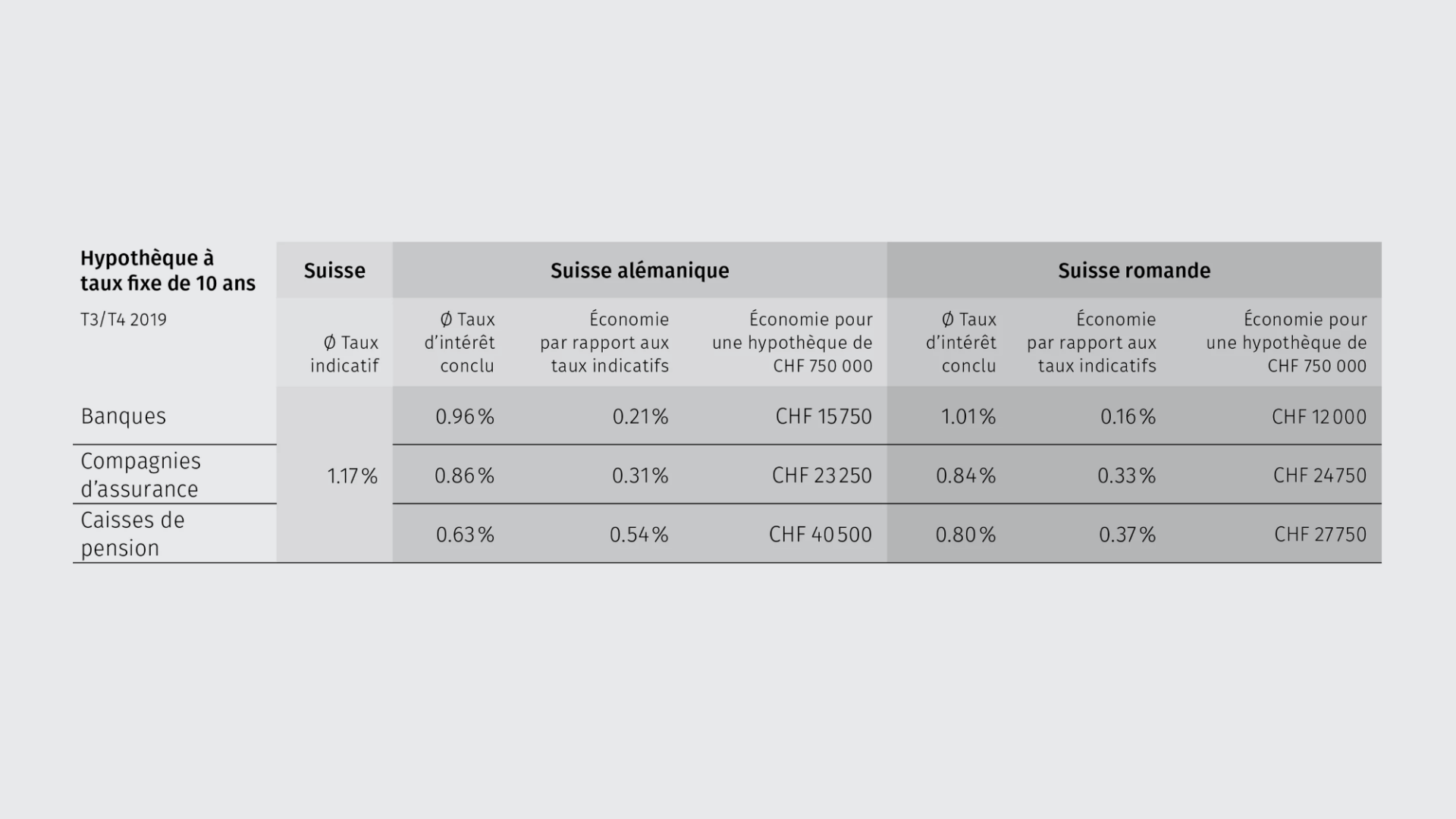

Un potentiel d’économies énorme

Pour les emprunteurs, il est dans tous les cas intéressant de comparer les différents prestataires hypothécaires et de demander plusieurs offres. Le taux indicatif moyen de l’hypothèque à taux fixe à dix ans s’établissait à 1,17% au premier semestre 2020. Les taux d’intérêt effectivement octroyés après négociation ont permis à nos clients en Suisse alémanique d’économiser jusqu’à 54 points de base par an en souscrivant une hypothèque auprès d’une caisse de pension. En Suisse romande, la souscription auprès d’une caisse de pension a permis d’économiser jusqu’à 37 points de base. La différence régionale résulte du fait que les prêteurs ne proposent pas tous des financements hypothécaires sur l’ensemble du territoire de la Suisse ou ne se concentrent que sur certaines régions.

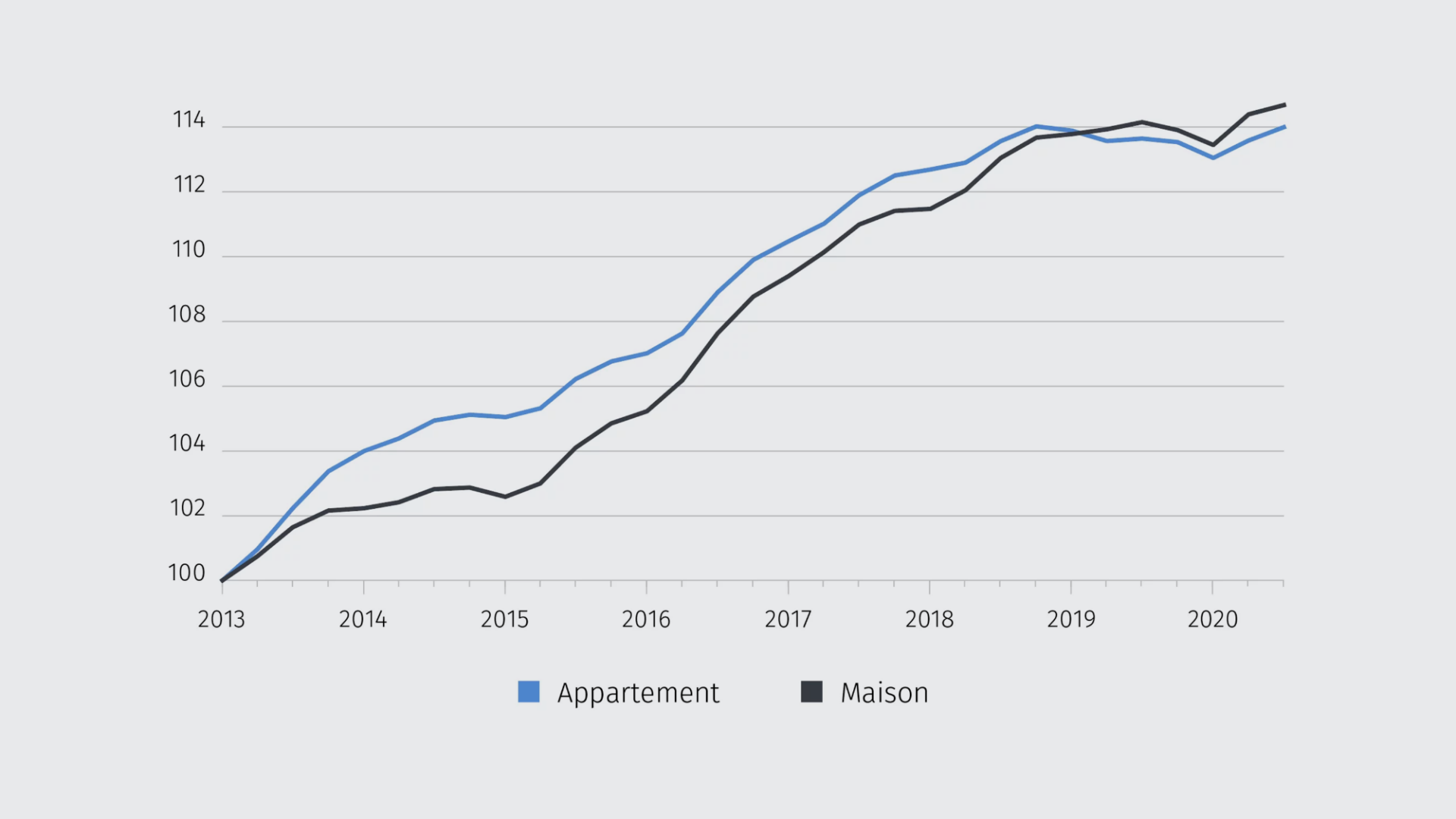

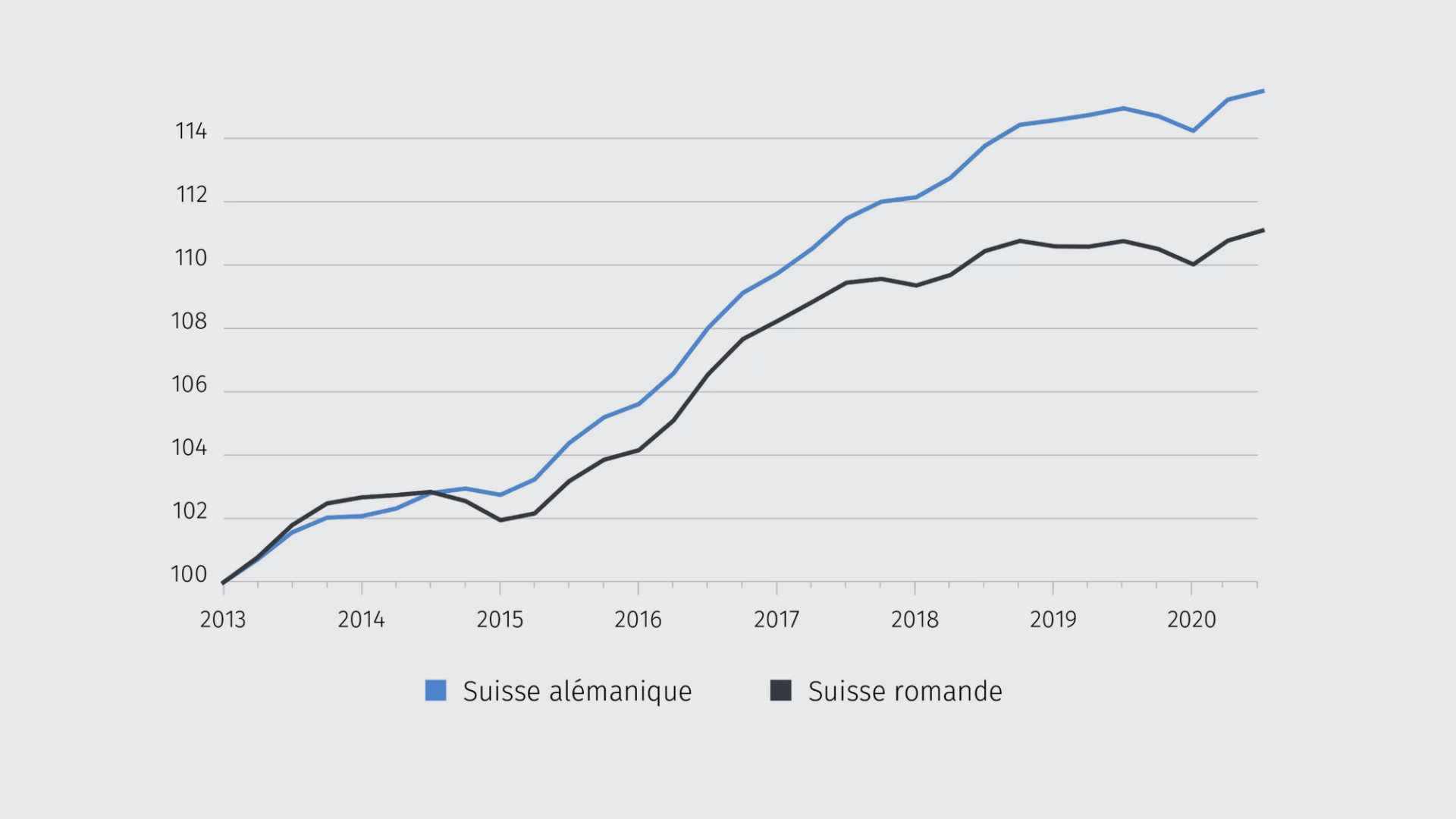

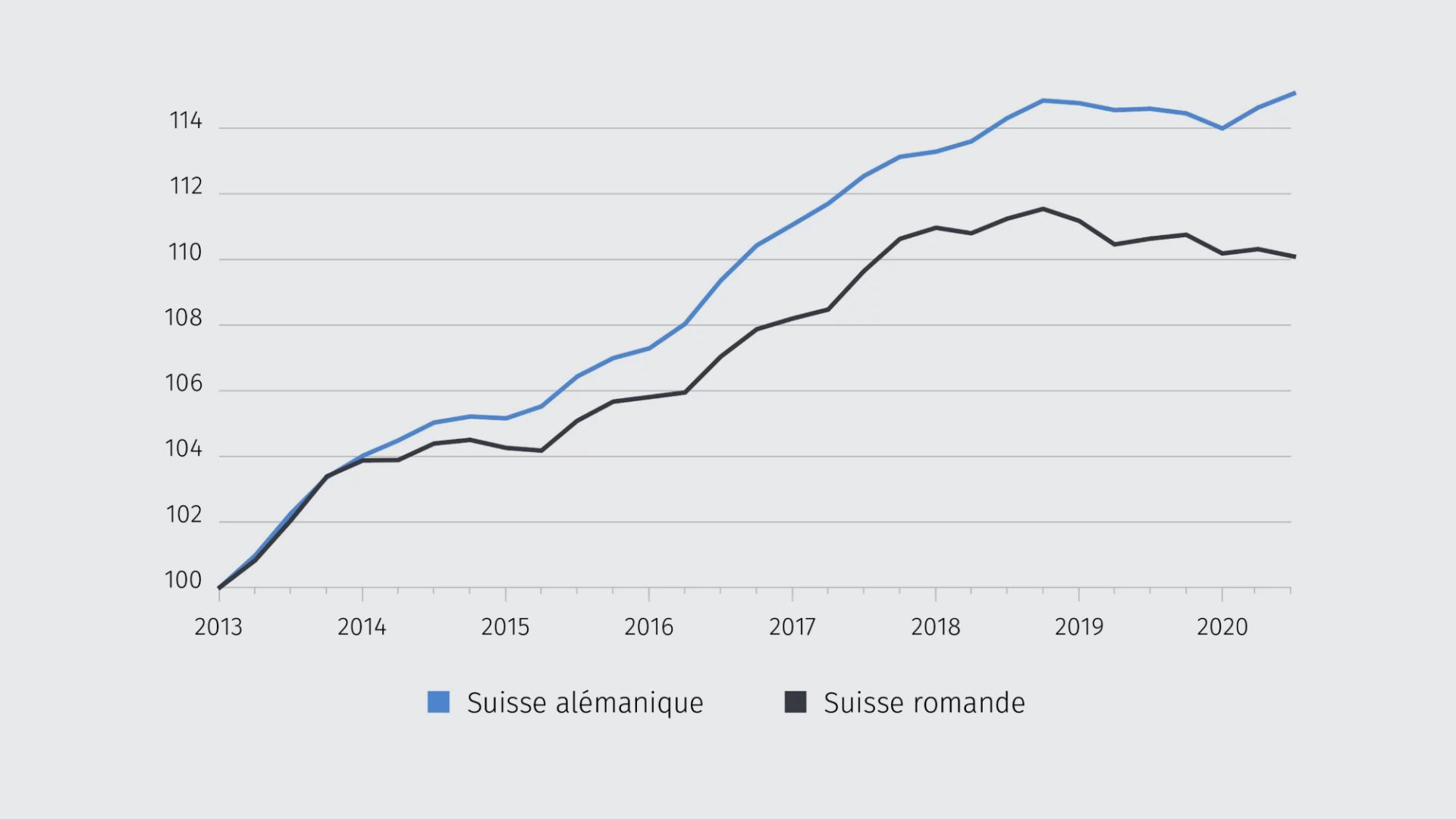

Indice PriceHubble des prix de l’immobilier

Hausse des prix malgré la pandémie

Après avoir baissé en 2019, les prix des appartements ont augmenté de 0,90 point de pourcentage dans toute la Suisse au premier semestre 2020, et ceux des maisons individuelles même de 1,20 point de pourcentage. Les prix ont également progressé durant le deuxième trimestre affecté par le Coronavirus, mais la croissance a été légèrement freinée, notamment pour les maisons individuelles.

Les prix des maisons individuelles augmentent dans toute la Suisse

Au premier semestre 2020, les prix des maisons individuelles ont augmenté de 1,30 point de pourcentage en Suisse alémanique et de 1,10 point de pourcentage en Suisse romande. Cette évolution est principalement imputable au premier trimestre (Suisse alémanique: +1 point de pourcentage, Suisse romande: +0,80 point de pourcentage), la croissance s’étant quelque peu ralentie au deuxième trimestre 2020 en raison de la pandémie.

Les prix des logements évoluent différemment en Suisse alémanique et en Suisse romande

Au premier semestre 2020, les prix des appartements ont gagné 1,10 point de pourcentage en Suisse alémanique – après une tendance à la baisse au cours de la dernière période considérée. La crise du Coronavirus n’a pas eu d’influence notable sur la tendance de la croissance, les prix augmentant au même rythme au premier qu’au deuxième trimestre. En revanche, les appartements en Suisse romande sont devenus moins onéreux, avec une baisse de 0,10 point de pourcentage.

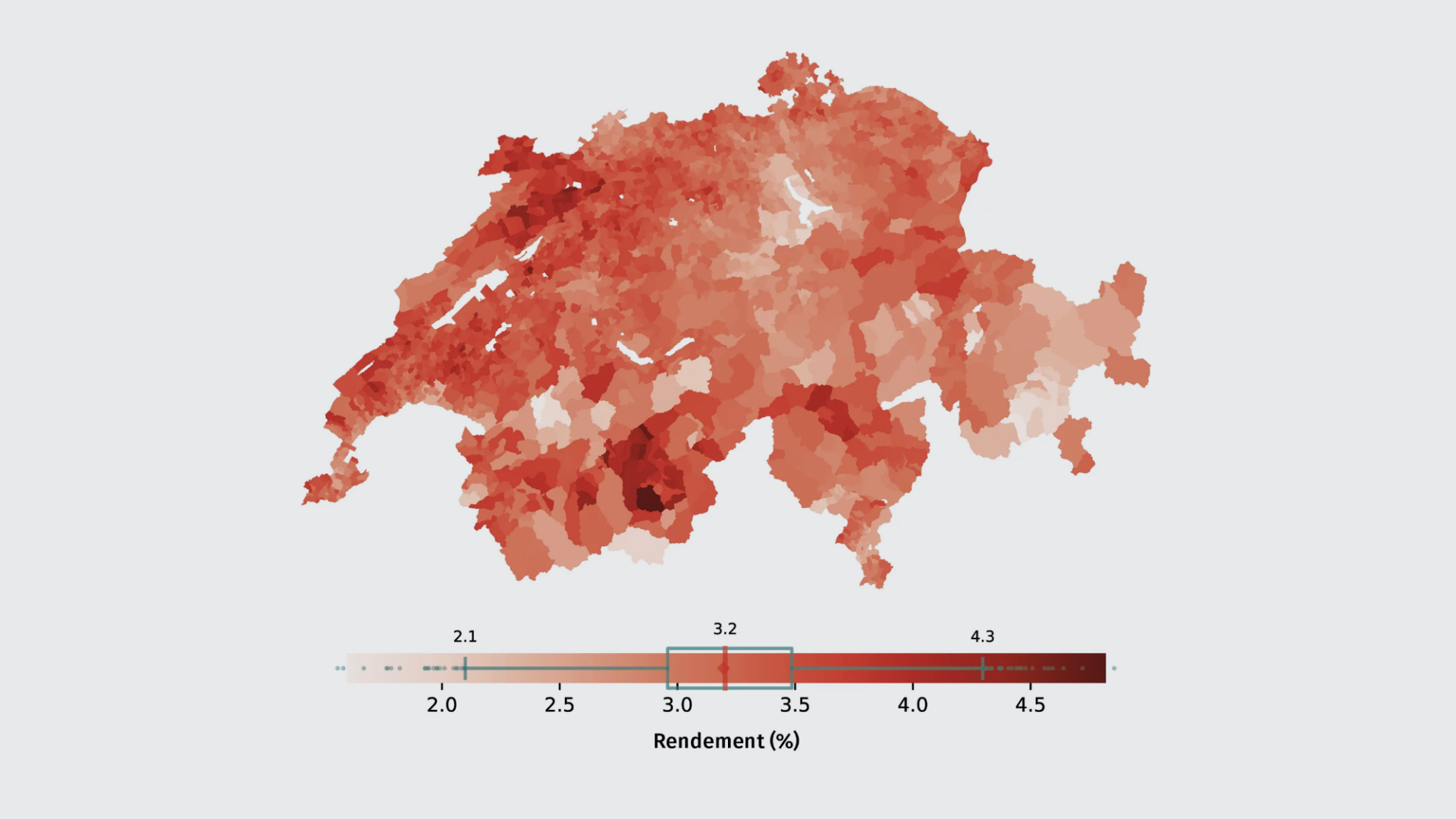

Rendement et durée d’amortissement pour les appartements dans les communes

Les rendements moyens pour les appartements dans les communes suisses varient entre 2,13% et 4,27% (quantiles 99% et 1%), ce qui correspond à des durées d’amortissement comprises entre 23 et 47 ans, la valeur maximale étant de 4,82% (commune de Saint Nicolas) et la valeur minimale de 1,60% (commune de Rougemont).

Le rendement moyen pour l’ensemble des communes se situe à 3,22%, affichant une légère baisse au cours du premier semestre 2020 (S2 2019: 3,36%). Au niveau des cantons, nous observons les rendements les plus faibles à Zoug, Bâle-Ville et Nidwald, avec moins de 2,72%. Les rendements sont les plus élevés dans les cantons du Jura, de Soleure et de Glaris, avec plus de 3,51%.