Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

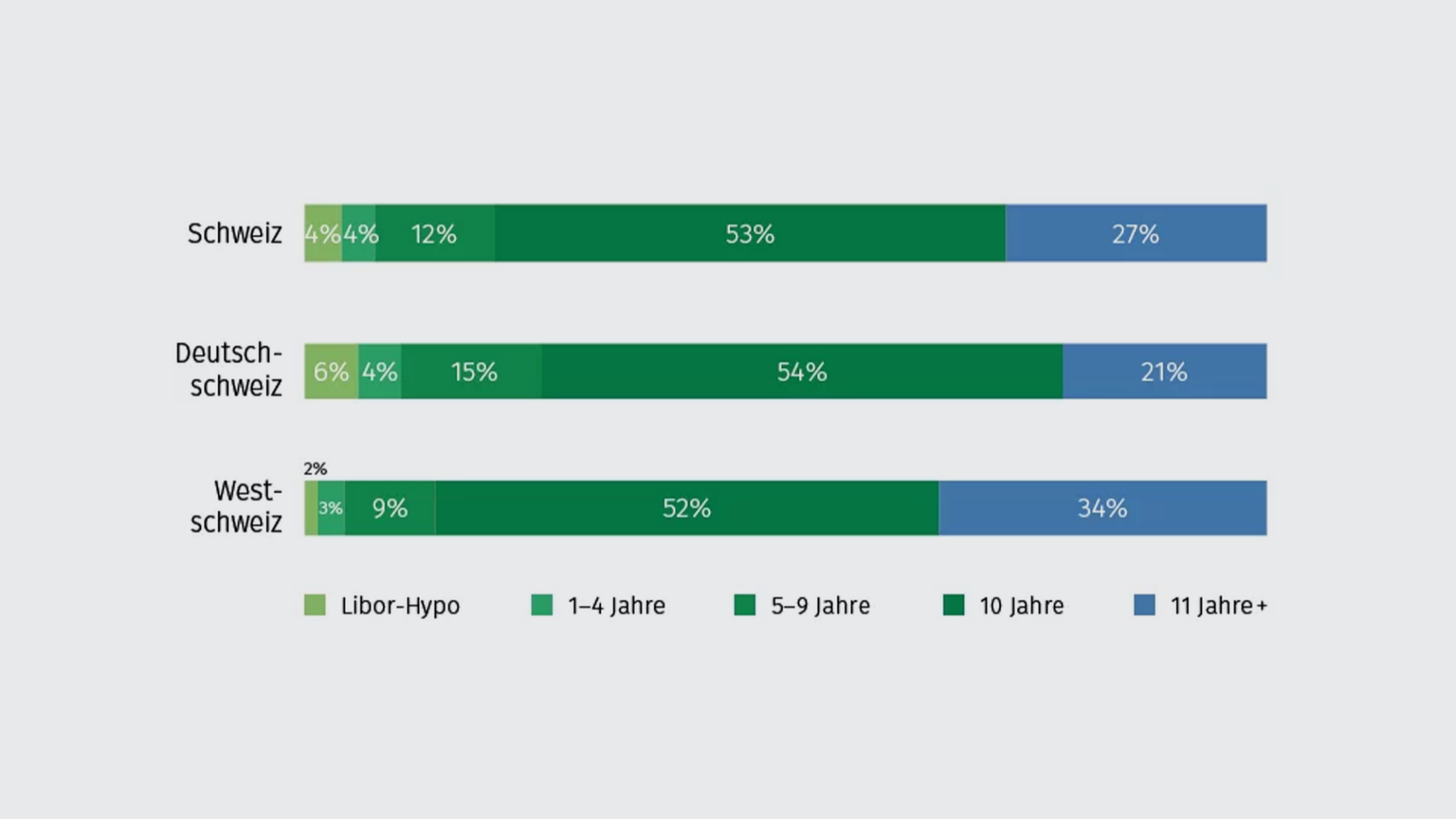

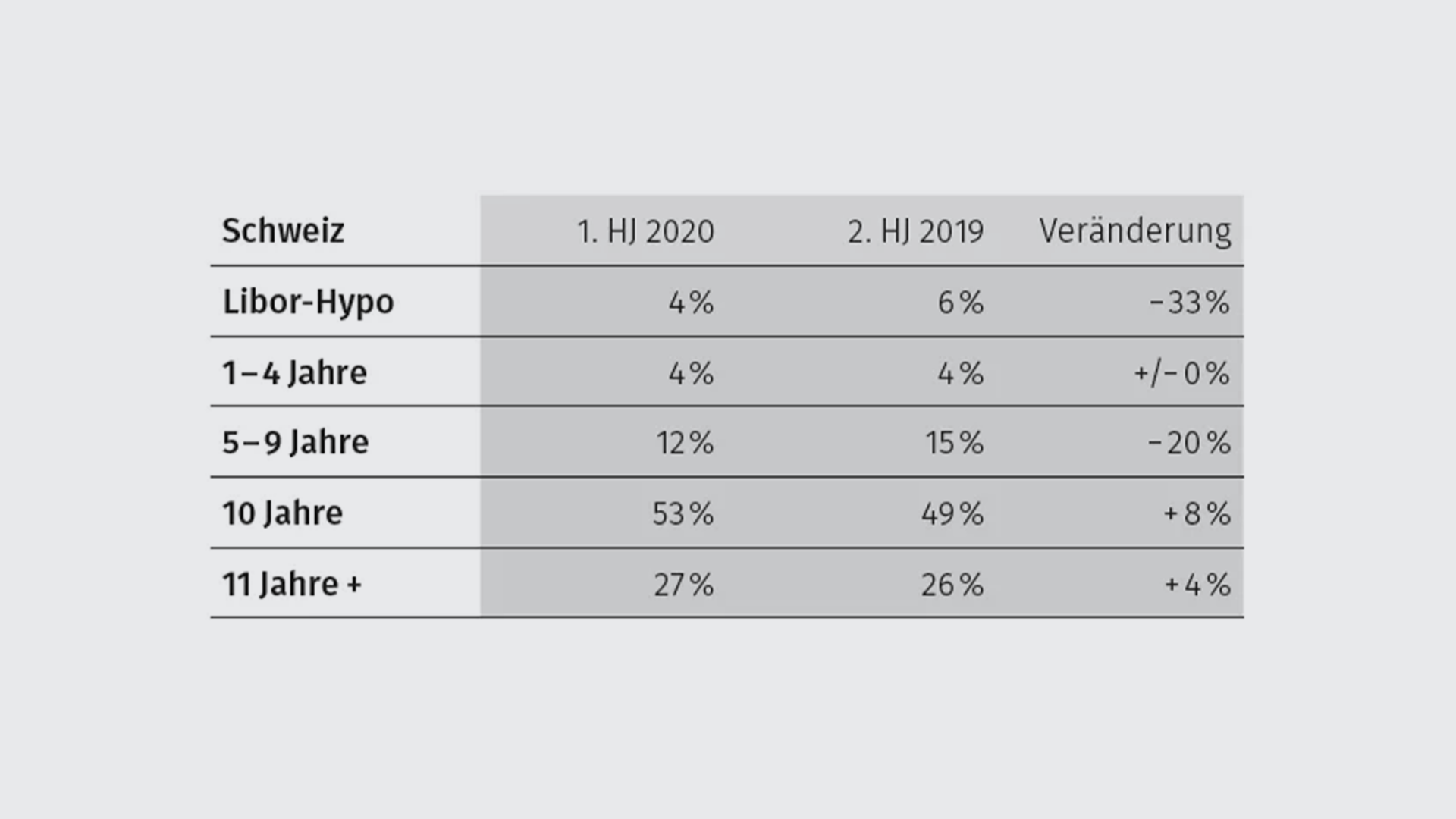

80% der Hypotheken laufen mindestens 10 Jahre

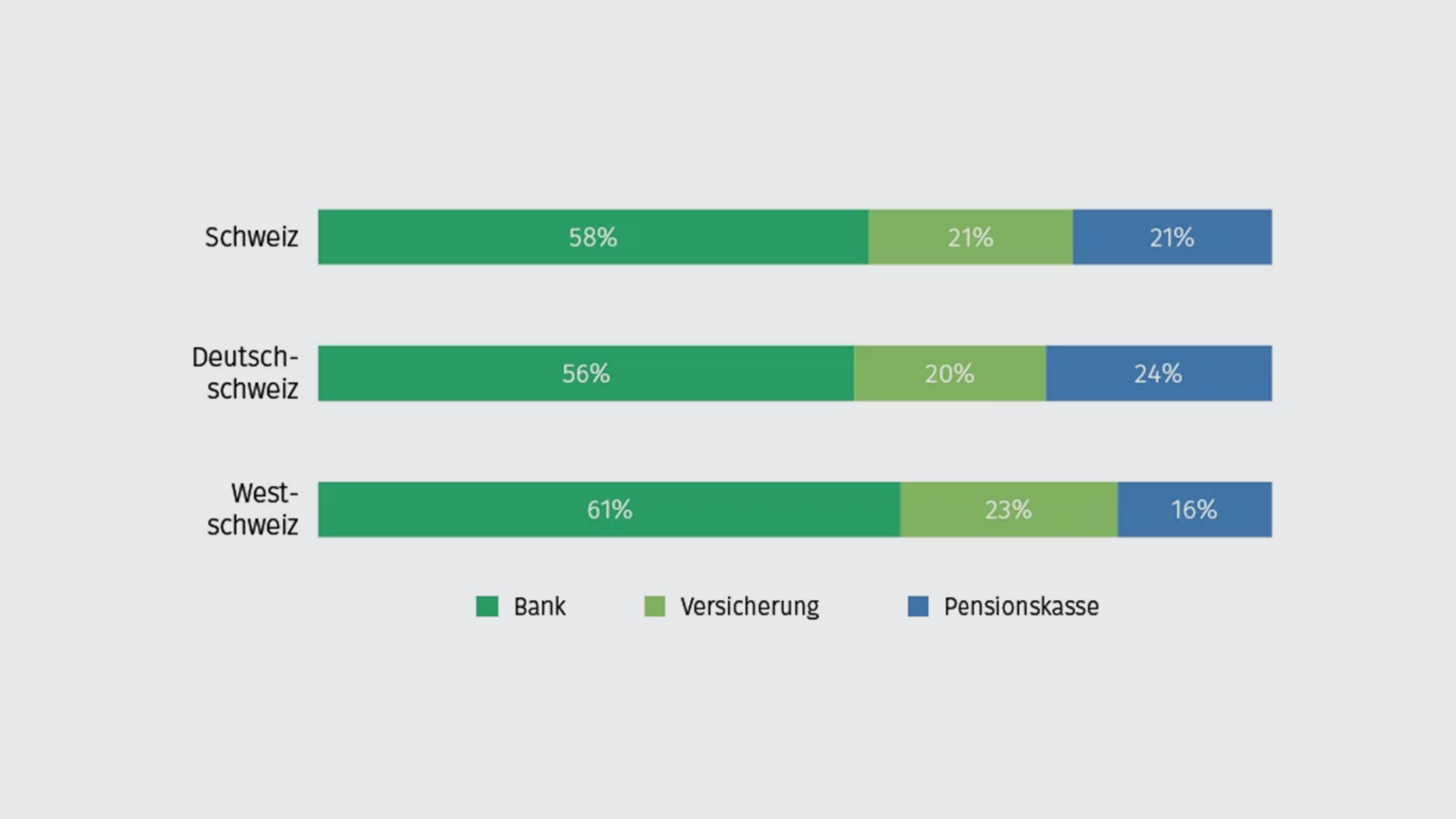

18.10.2020 | RedaktionDie Einfamilienhäuser-Preise sind in der Schweiz im 1. Halbjahr 2020 um 1.20 Prozent gestiegen. In der gleichen Zeitperiode haben sich 58 Prozent unserer Hypothekarnehmer für eine Finanzierung bei einer Bank entschieden. Dabei haben 80 Prozent eine Hypothek mit einer Laufzeit von mindestens 10 Jahren abgeschlossen. Dies und mehr findet sich in der Publikation Finanzierungs- und Immobilien Update FIMU.

80% der Hypotheken laufen mindestens 10 Jahre

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Dabei werden halbjährlich aktuelle Immobilienindizes nach Objekttyp und Regionen verschiedenen Marktdaten zum Finanzierungsmarkt gegenübergestellt.

Wahl des Hypothekarprodukts

Westschweizer mögen lange Laufzeiten

Im ersten Halbjahr 2020 wurden bei MoneyPark bereits 80 Prozent der Hypothekarvolumen als Festhypothek mit einer Laufzeit von 10 Jahren oder länger abgeschlossen. Vor allem die Westschweizer mögen langfristige Laufzeiten: Gut ein Drittel schloss eine Laufzeit von 11 oder mehr Jahren ab. Dies ist zwar eine Reduktion im Vergleich zum 2. Halbjahr 2019 (42 %), die aber zu einer Erhöhung der Quote der 10-jährigen Festhypothek führte (2.HJ 2019: 45 %).

Langfristige Hypotheken immer beliebter

Der Trend zu immer länger laufenden Festhypotheken verstärkt sich: Im ersten Halbjahr 2020 nahm der Anteil an Laufzeiten von 10 Jahren und länger weiter zu, während mittelfristige Laufzeiten unattraktiver wurden. Auch die Libor-Hypothek nimmt an Beliebtheit stetig ab – dies kann aber auch mit der baldigen Einstellung des Libors und der Umstellung auf die Saron-Hypothek zu tun haben.

Wahl des Hypothekaranbieters

Banken nach wie vor beliebteste Anbietergruppe

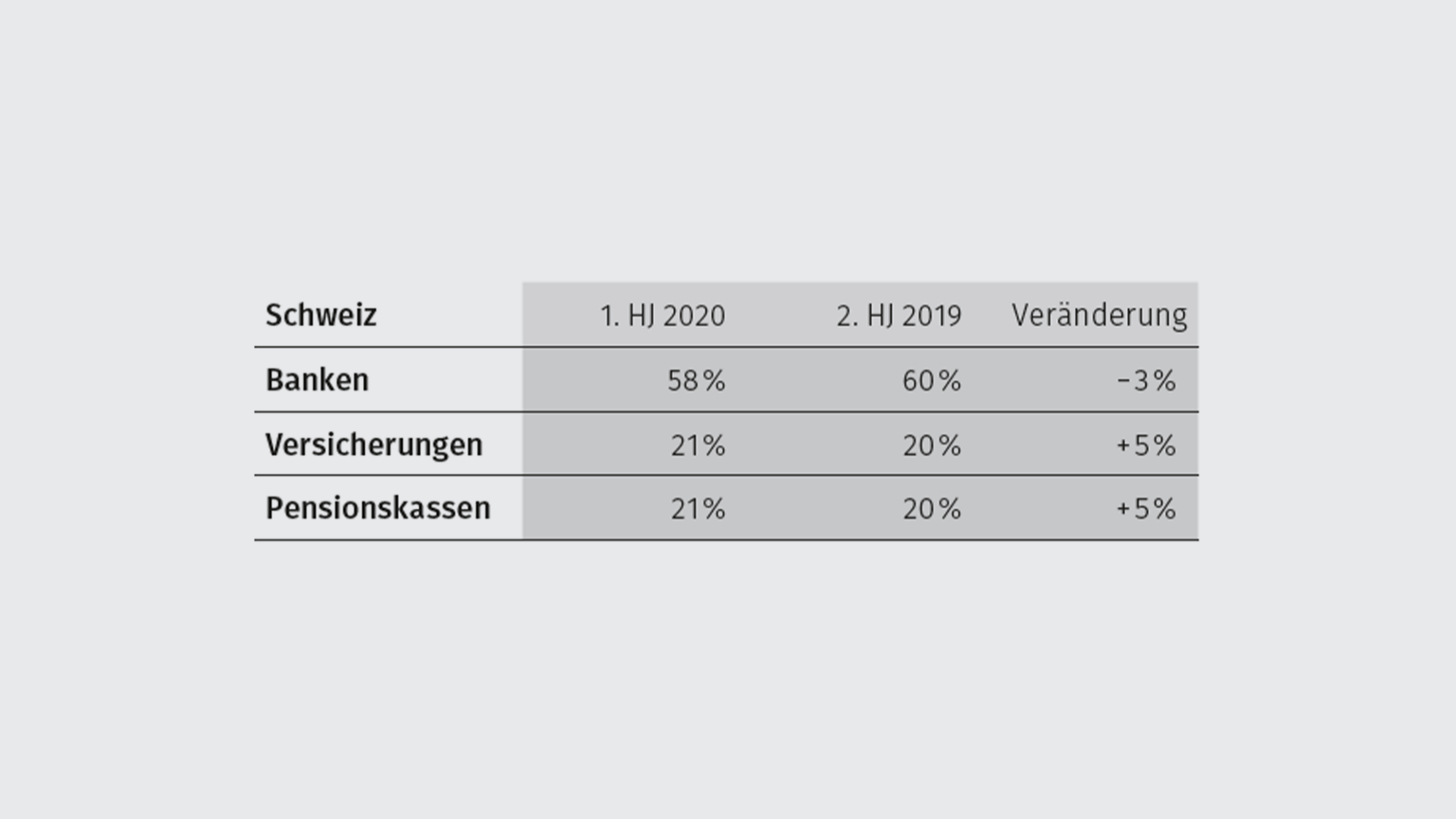

In der Schweiz werden noch immer 58 Prozent der von MoneyPark abgeschlossenen Hypotheken an eine Bank vermittelt. Der Anteil an Pensionskassen stieg – zumindest in der Deutschschweiz – von 19 Prozent (2. HJ 2019) auf 24 Prozent im 1. Halbjahr 2020. In der Westschweiz hingegen wurde im 1. Halbjahr 2020 noch vermehrt auf eine Versicherung oder eine Bank gesetzt.

Anteil alternativer Kreditgeber steigt

Die temporäre Schliessung einiger Pensionskassen aufgrund von Corona im 2. Quartal 2020 tat der steigenden Beliebtheit von Versicherungen und Pensionskassen über das gesamte 1. Halbjahr 2020 betrachtet keinen Abbruch. Im Vergleich zum 2. Halbjahr 2019 nahm der Anteil der Banken als Hypothekargeber gar um zwei Prozentpunkte ab.

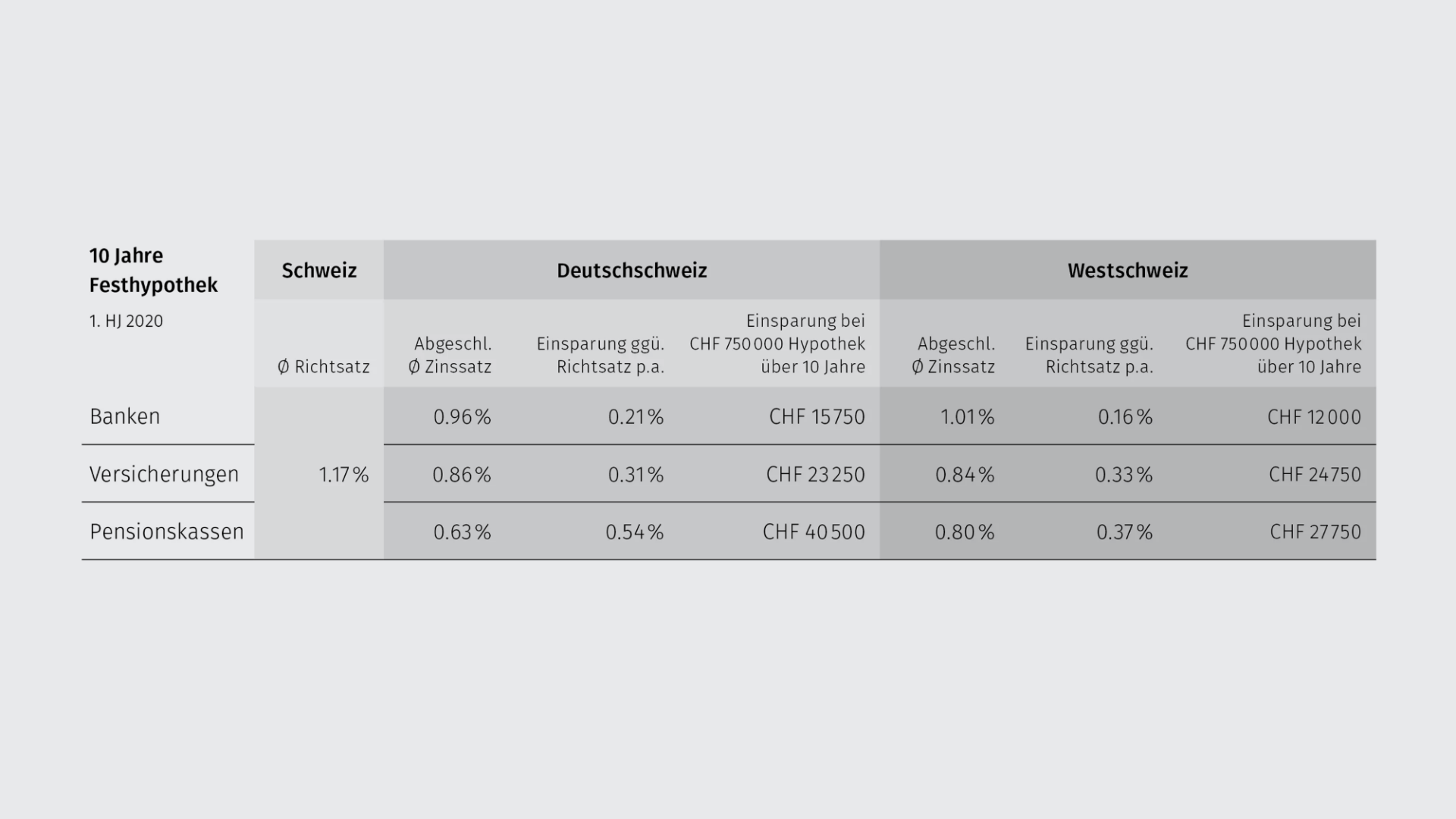

Massives Einsparpotenzial

Für Hypothekarnehmende lohnt es sich in jedem Fall, verschiedene Hypothekaranbieter miteinander zu vergleichen und mehrere Offerten einzuholen. Der durchschnittliche Richtsatz für eine zehnjährige Festhypothek lag im ersten Halbjahr 2020 bei 1.17 Prozent. Die effektiv abgeschlossenen Zinssätze nach Verhandlung ermöglichten unseren Kundinnen und Kunden in der Deutschschweiz eine Einsparung von bis zu 54 Basispunkten pro Jahr beim Abschluss einer Hypothek bei einer Pensionskasse. In der Westschweiz konnten beim Abschluss bei einer Pensionskasse bis zu 37 Basispunkte eingespart werden. Der regionale Unterschied resultiert daraus, dass nicht alle Hypothekargeber Finanzierungen für die gesamte Schweiz anbieten und teilweise regional konzentriert sind.

PriceHubble Immobilienpreisindizes

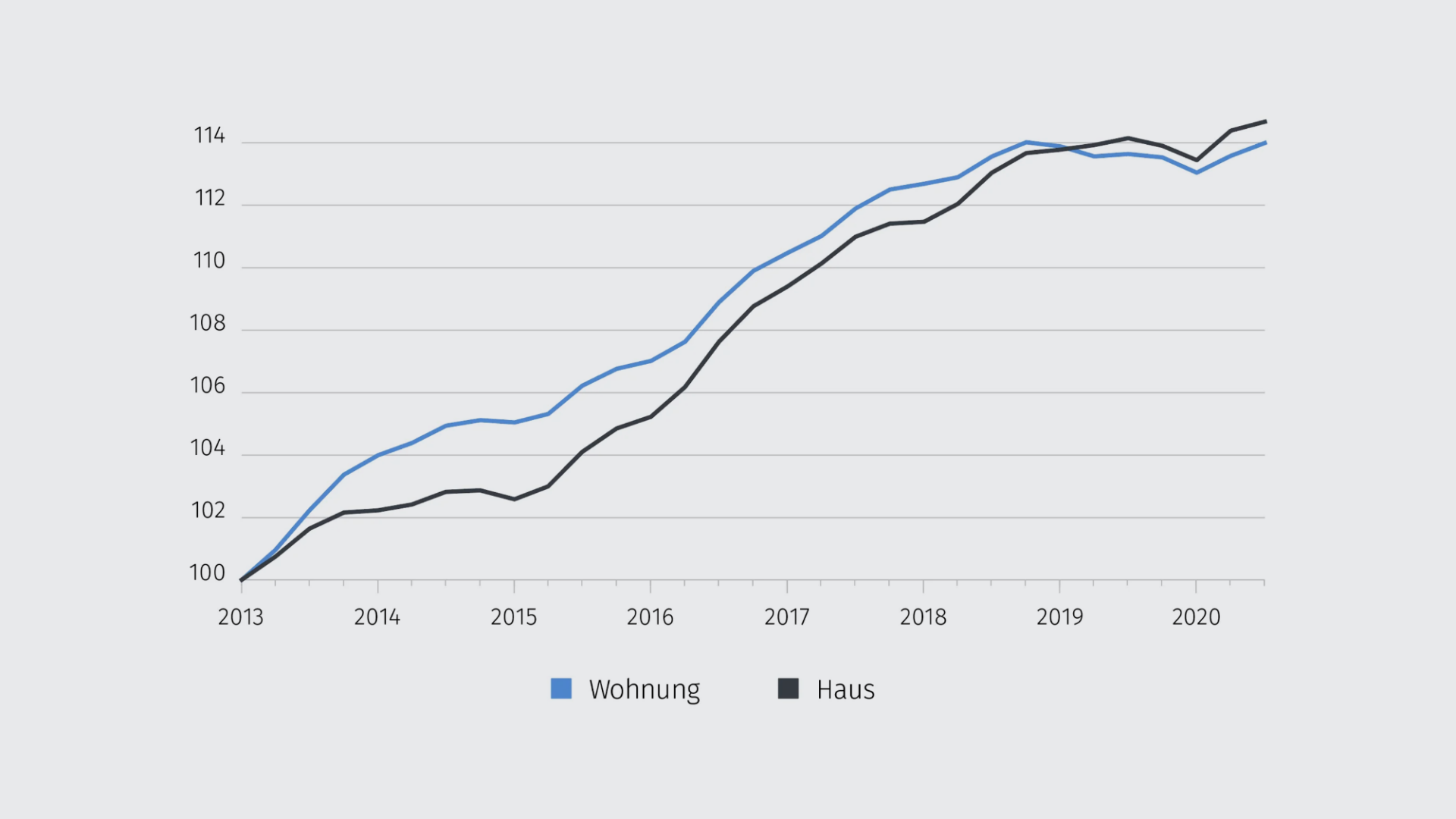

Preisanstieg trotz Corona

Nach einem Preisrückgang für Eigentumswohnungen und Einfamilienhäuser im Jahr 2019 sind die Preise für Eigentumswohnungen im ersten Halbjahr 2020 schweizweit um 0.90 Prozentpunkte, die Einfamilienhäuser gar um 1.20 Prozentpunkte gestiegen. Auch während dem Corona-betroffenen 2. Quartal erhöhten sich die Preise – jedoch wurde das Wachstum, v.a. bei den Einfamilienhäusern, etwas gebremst.

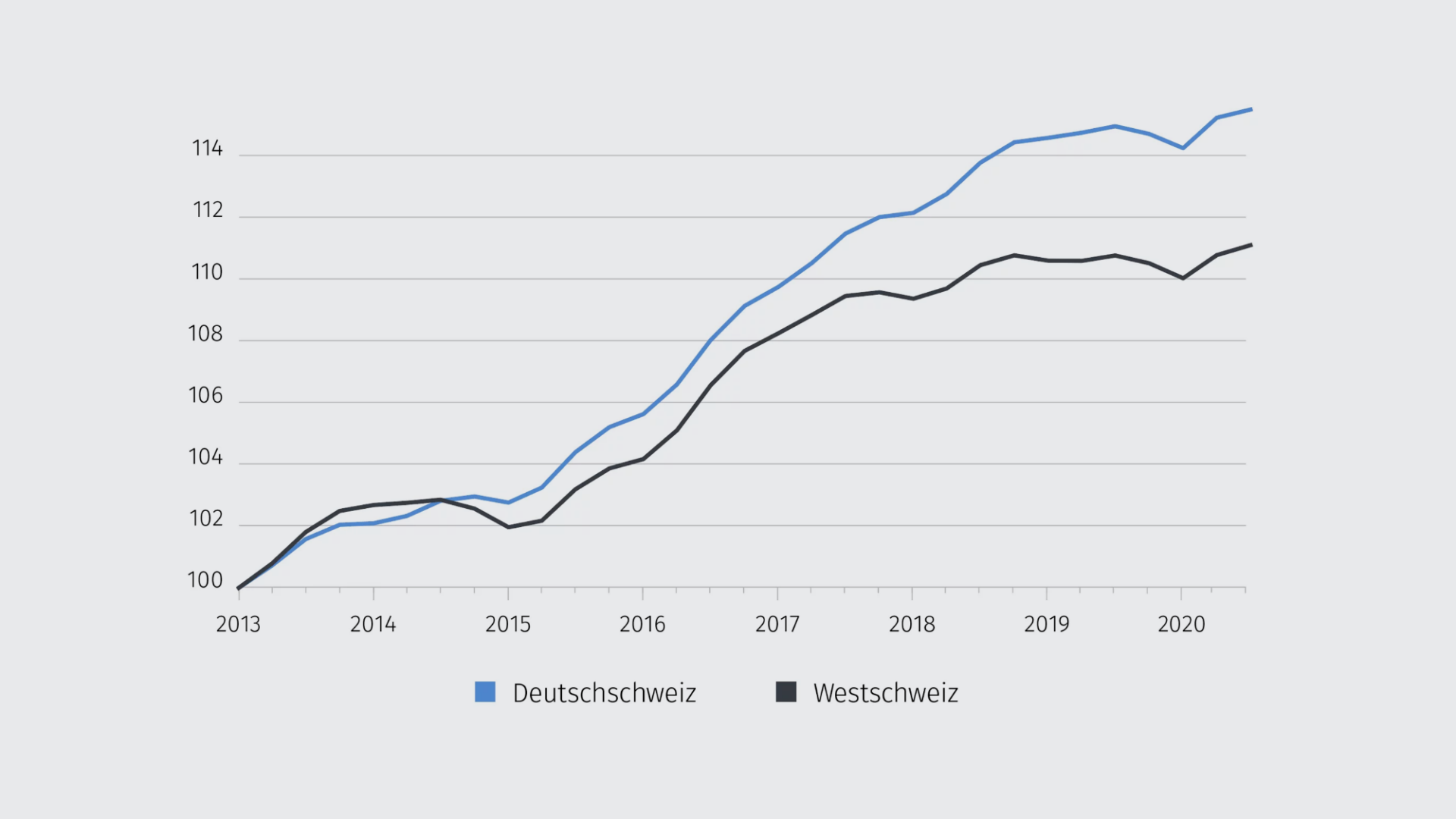

Preise für Einfamilienhäuser steigen schweizweit

Die Preise für Einfamilienhäuser sind im 1. Halbjahr 2020 in der Deutschschweiz um 1.30 Prozentpunkte, in der Westschweiz um 1.10 Prozentpunkte angestiegen. Diese Entwicklung ist vor allem auf das erste Quartal zurückzuführen (D-CH: +1 Prozentpunkt, W-CH: +0.80 Prozentpunkte), denn das Wachstum hat im 2. Quartal 2020 aufgrund von Corona wieder etwas nachgelassen.

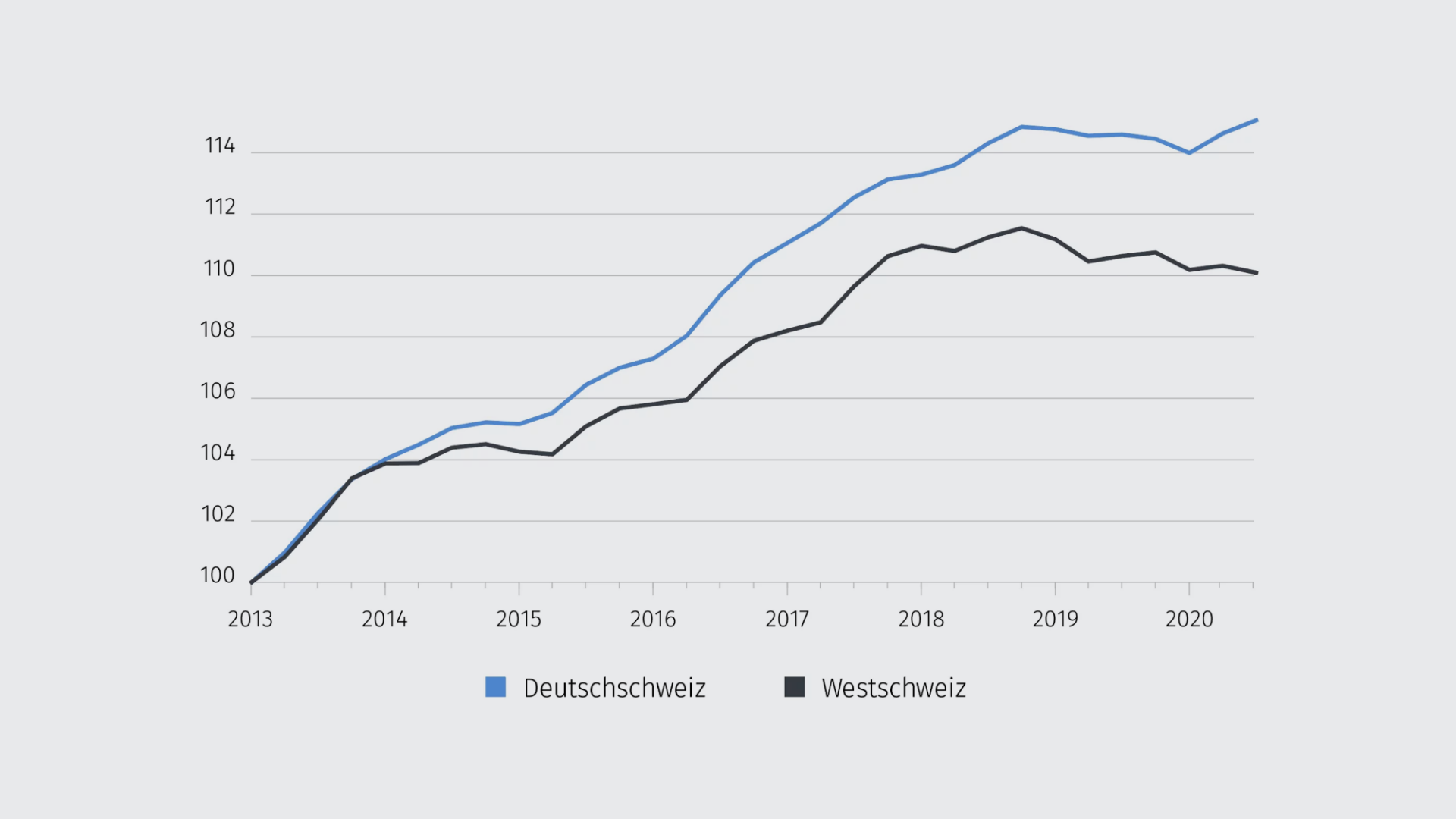

Preise für Wohnungen entwickeln sich in der Deutsch- und Westschweiz unterschiedlich

Die Preise für Eigentumswohnungen sind in der Deutschschweiz im 1. Halbjahr 2020 um 1.10 Prozentpunkte gestiegen – dies nach einem rückläufigen Trend in der letzten Betrachtungsperiode. Corona hatte auf den Wachstumskurs keinen grossen Einfluss, denn die Preise erhöhten sich im 1. und 2. Quartal gleichmässig. Die Eigentumswohnungen in der Westschweiz hingegen sind günstiger geworden und verzeichneten einen Rückgang von 0.10 Prozentpunkten.

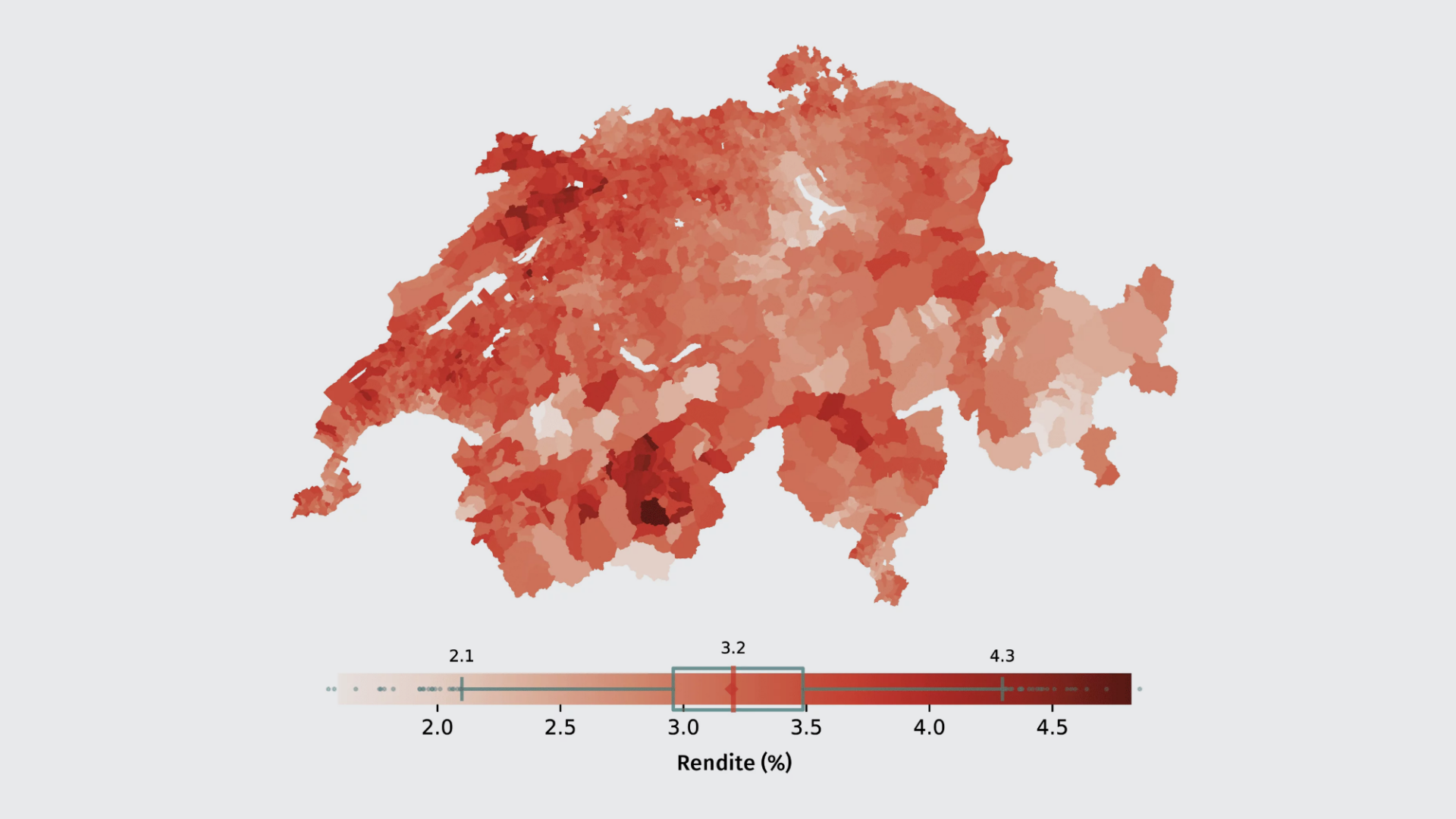

Rendite und Amortisationsdauer für Wohnungen

Mittlere Renditen in den Schweizer Gemeinden für Wohnungen variieren zwischen 2.13% und 4.27% (99%- und 1%-Quantile), was Amortisationsdauern zwischen 23 und 47 Jahren entspricht, wobei der Spitzenwert bei 4.82% (Gemeinde St. Niklaus) und der niedrigste Wert bei 1.60% (Gemeinde Rougemont) liegt.

Die mittlere Rendite über alle Gemeinden liegt bei 3.22%, ist also im ersten Halbjahr 2020 etwas gesunken (H2 2019: 3.36%). Auf Ebene der Kantone beobachten wir mit unter 2.72% die geringsten Renditen in Zug, Basel-Stadt und Nidwalden. Die höchsten Renditen sehen wir mit über 3.51% in den Kantonen Jura, Solothurn und Glarus.