Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Évolution des taux d’intérêt

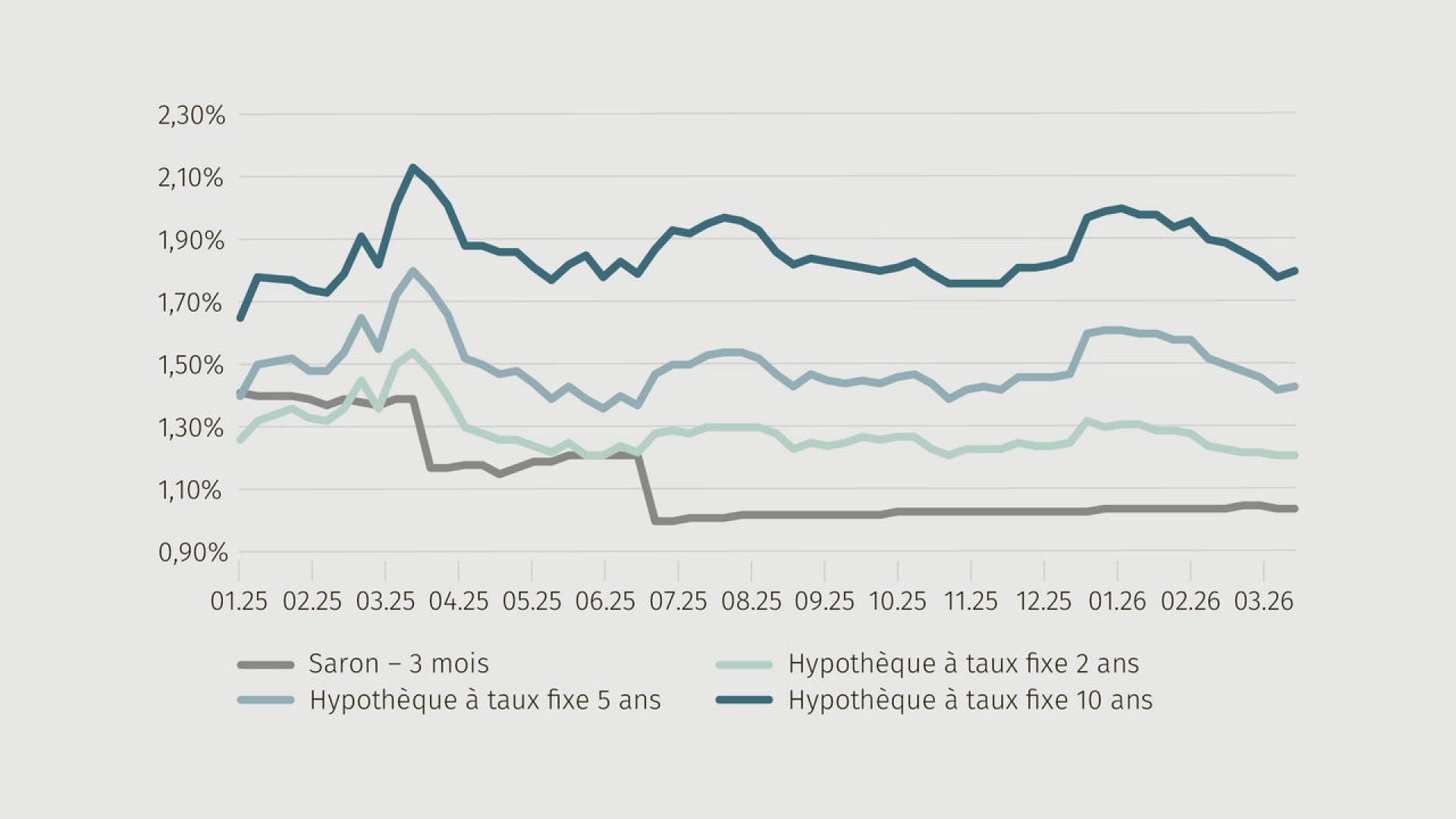

Des fluctuations à un faible niveau

Depuis lʼété dernier, les taux hypothécaires évoluent globalement de manière latérale. Ils fluctuent par vagues dans une fourchette dʼenviron 20 points de base. La dernière «vague» a atteint son niveau le plus élevé autour du Nouvel An. Depuis, les taux dʼintérêt des hypothèques à taux fixe sur 10 ans ont baissé de 20 points de base. Avec lʼéclatement du conflit au Proche-Orient, les prix de lʼénergie ont brusquement augmenté. Dans le même temps, le franc suisse, déjà fort auparavant, a continué de sʼapprécier, freinant ainsi la hausse des prix en Suisse et tendant à faire baisser les taux dʼintérêt, en particulier pour les durées courtes. Dans ce contexte, on observe actuellement un écart marqué entre les taux dʼintérêt à court terme (2 ans) et à long terme (10 ans). Cette structure de la courbe des taux dʼintérêt témoigne dʼune incertitude persistante quant à lʼévolution des taux dʼintérêt mondiaux à long terme et aux perspectives de croissance à moyen terme. Plus la guerre au Proche-Orient durera, plus lʼéconomie suisse – en particulier les secteurs de lʼexportation et de lʼindustrie – devrait subir une pression accrue, mettant ainsi en péril la phase de stabilisation.

Taux indicateurs pour les hypothèques

La durée moyenne reste modérée

La courbe des taux dʼintérêt actuellement très raide incite les emprunteurs hypothécaires à continuer de conclure davantage dʼhypothèques à durée moyenne, autour de cinq ans. De plus, les hypothèques Saron sont particulièrement prisées. Nombre de ces emprunteurs hypothécaires spéculent sur des taux dʼintérêt négatifs et attendent le moment opportun pour passer à des hypothèques à taux fixe encore plus avantageuses.

La prudence reste de mise dans lʼoctroi dʼhypothèques

Lʼappétit des prêteurs hypothécaires reste toutefois modéré et les marges élevées. Les refinancements nécessaires à lʼoctroi dʼune hypothèque sont coûteux et les fonds passifs (épargne) restent rares. Une nouvelle augmentation des coûts de refinancement devrait se répercuter intégralement sur les emprunteurs hypothécaire et, dans le même temps, entraîner une augmentation des marges. Qui, avec un peu plus d'unpour cent, sont déjà relativement élevées.

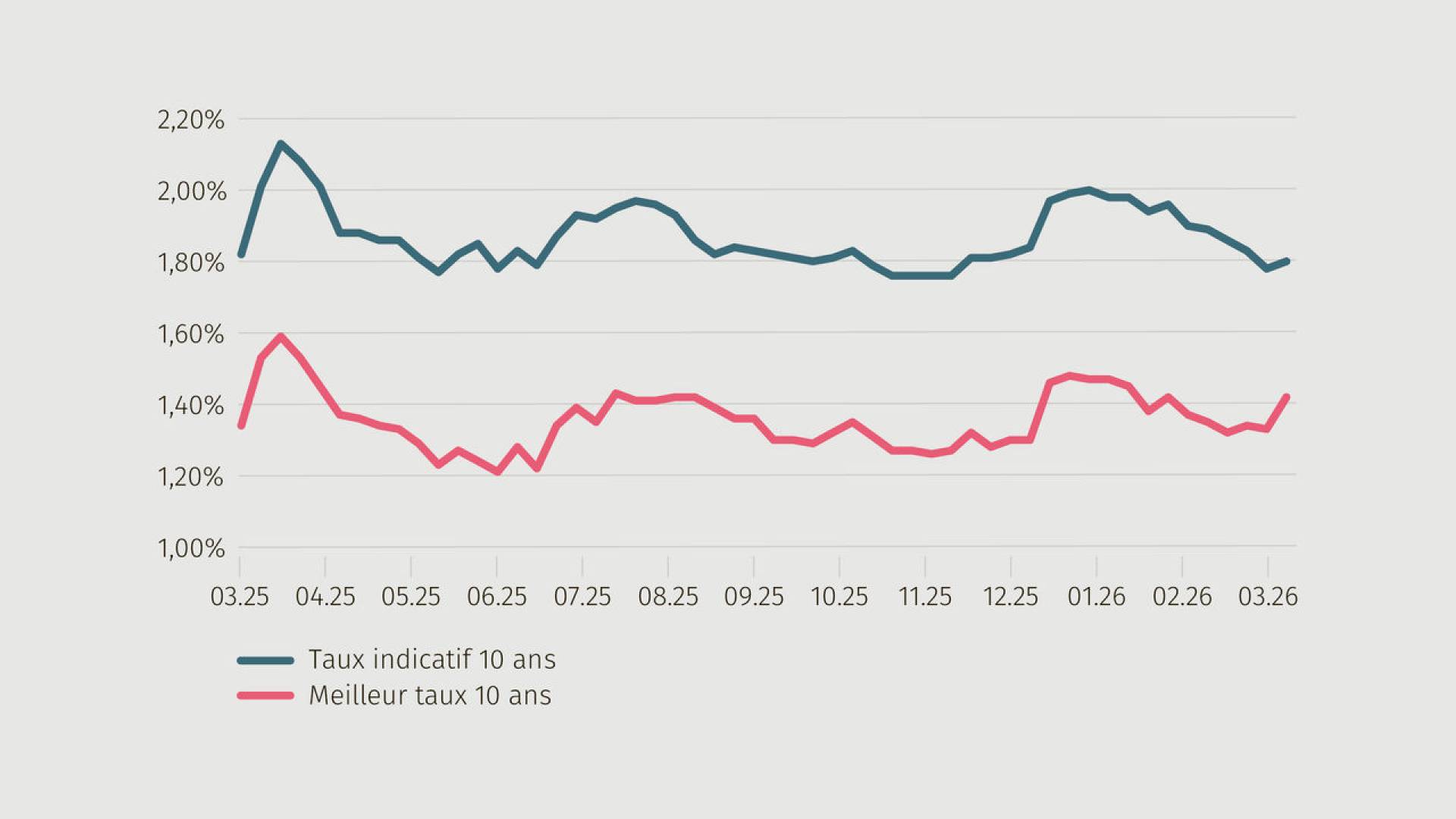

Taux indicatifs vs meilleurs taux pour les hypothèques à taux fixe à 10 ans

Prévision de l’évolution des taux

Les taux dʼintérêt augmenteront-ils au second semestre?

Lʼinflation en Suisse reste extrêmement faible. En février, le taux dʼinflation annuel nʼétait que de 0,1%. Lʼévolution des prix est donc clairement conforme aux prévisions de la Banque nationale suisse (BNS). Dans ce contexte, la grande majorité des prêteurs hypothécaires interrogés ne sʼattendent à aucun changement du taux directeur à court terme. La vigueur actuelle du franc suisse devrait être combattue dans un premier temps par des interventions sur le marché des devises plutôt que par la réintroduction de taux dʼintérêt négatifs.

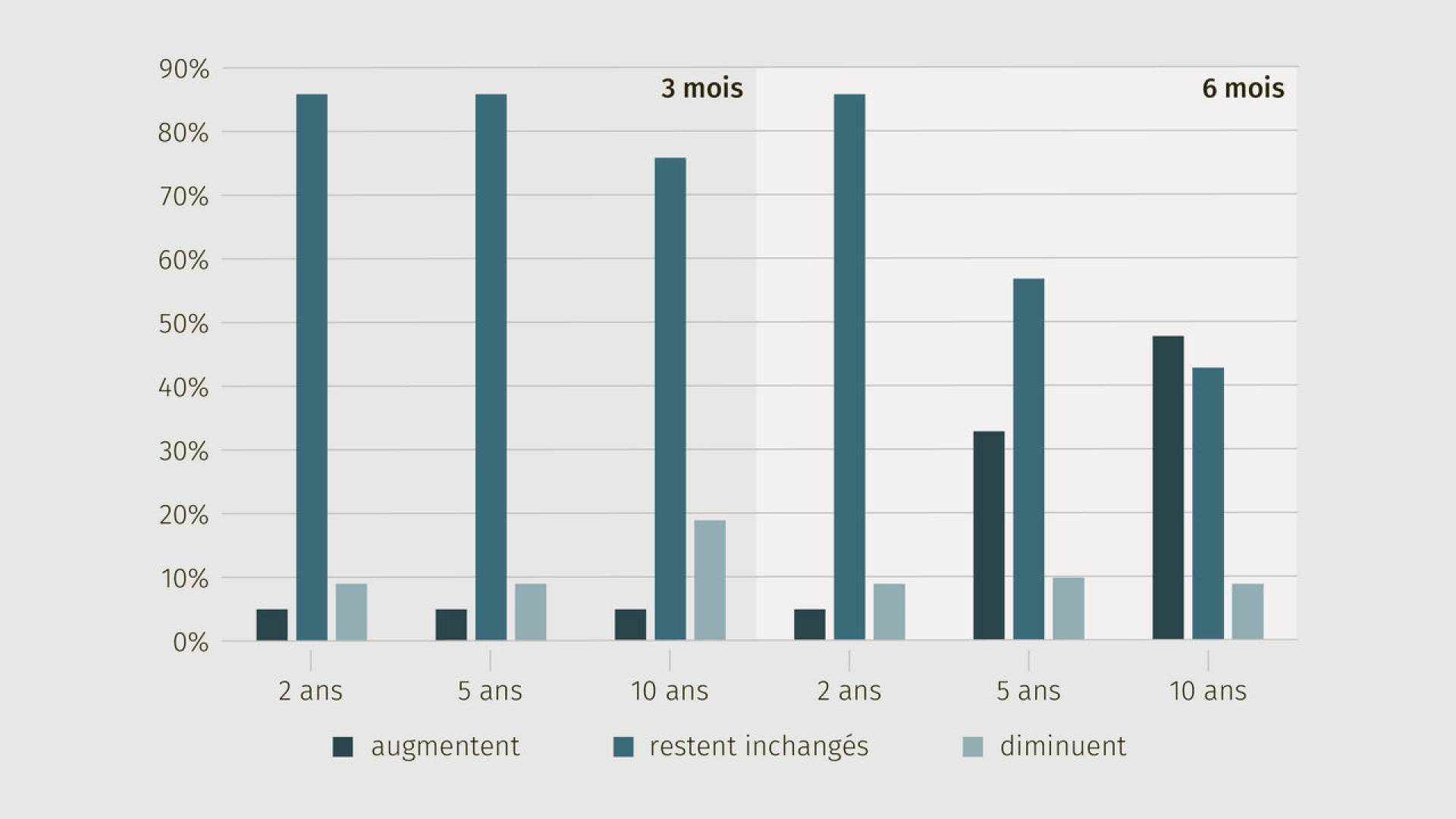

Comment les taux d’intérêt du marché des capitaux évolueront-ils dans les 3 ou 6 mois à venir?

On sʼattend donc à une phase prolongée de taux zéro. Parallèlement, les investisseurs institutionnels, comme les caisses de pension, sont déjà confrontés à des taux dʼintérêt négatifs de la part de leurs banques pour les montants importants, ce qui pourrait renforcer lʼintérêt pour les hypothèques en tant quʼalternative. Le regain de concurrence qui en résulterait devrait entraîner un assouplissement des marges pour les emprunteurs hypothécaires.

Toutefois, si le conflit au Proche-Orient venait à sʼéterniser et à entraîner une hausse durable des prix de lʼénergie, les banques centrales étrangères pourraient devoir augmenter leurs taux directeurs afin de lutter contre lʼinflation. Cela pourrait également concerner la Suisse au second semestre et entraîner une hausse des taux dʼintérêt.

Outre le conflit au Proche-Orient, qui pourrait alimenter lʼinflation mondiale et plonger lʼéconomie mondiale dans une récession, les droits de douane américains restent également un facteur dʼincertitude majeur

Ou les taux dʼintérêt resteront-ils stables malgré les difficultés qui se profilent à lʼhorizon?

Malgré la très grande incertitude qui règne actuellement quant à lʼévolution à long terme des taux dʼintérêt mondiaux et aux perspectives de croissance économique, les taux hypothécaires en Suisse restent très stables. La force du franc suisse nous protège de lʼinflation, et le taux directeur ainsi que les taux swap devraient donc rester largement à leur niveau actuel jusquʼà lʼété. Seuls des signaux clairs concernant la situation géopolitique ou le taux de change pourraient déclencher une évolution durable des taux dʼintérêt.

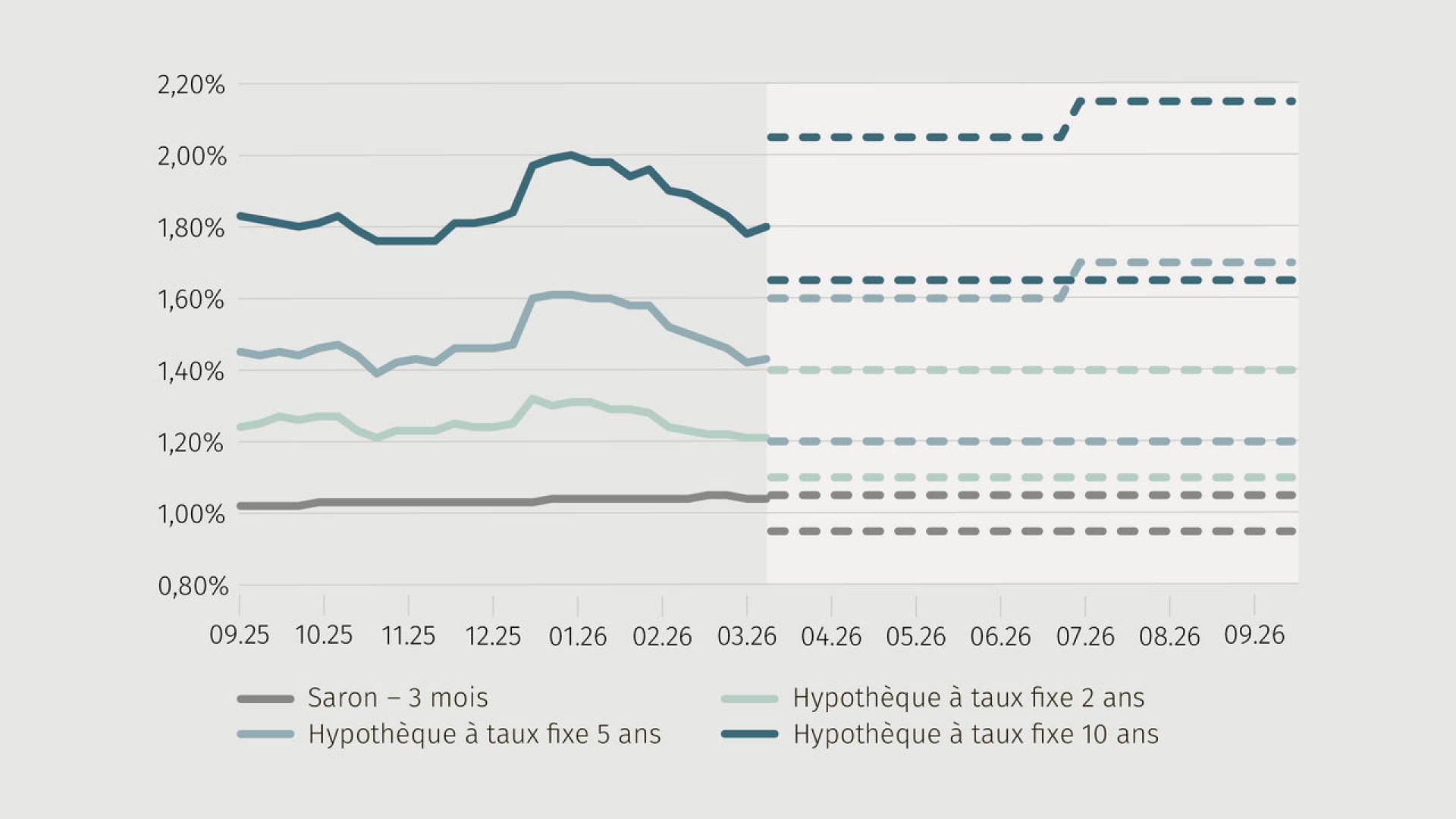

Taux indicateurs prévus pour les hypothèques

| L’hypothèque la plus demandée |

10 ans à taux fixe |

| Taux indicatif moyen du marché (hypothèque à taux fixe sur 10 ans) |

1.80% |

| Meilleur taux négocié par MoneyPark (hypothèque à taux fixe sur 10 ans) |

à partir de 1.42% |

| Gain sur les intérêts par an en % |

jusqu’à 0,38% par an |

| Gain sur les intérêts sur 10 ans pour un volume hypothécaire de CHF 750’000 |

jusqu’à CHF 28’500 |