Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

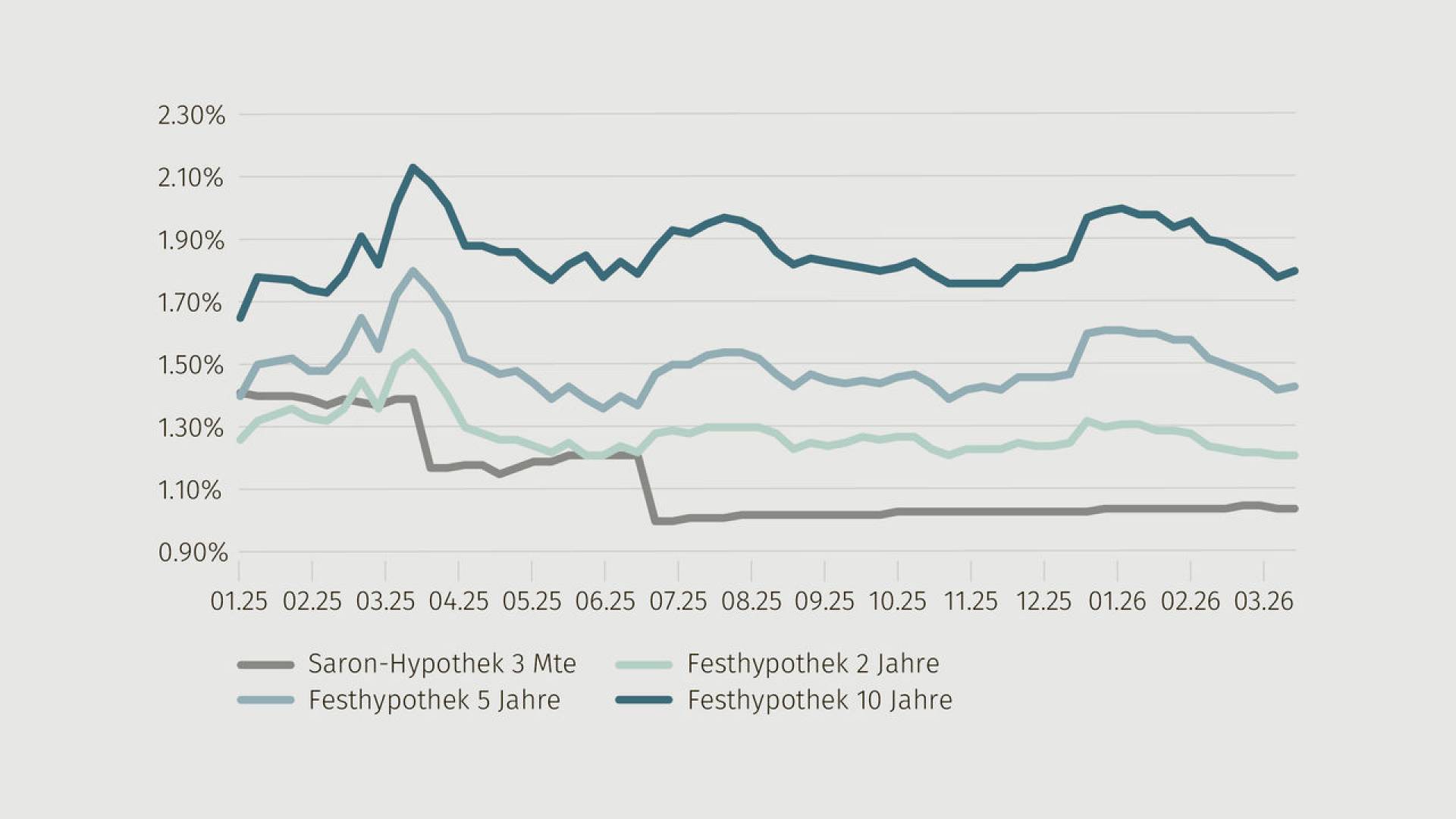

Entwicklung der Zinssätze

Auf und ab auf tiefem Niveau

Die Hypothekarzinsen bewegen sich seit letztem Sommer weitgehend seitwärts. Sie verlaufen in Wellenbewegungen im Bereich von rund 20 Basispunkten. Die letzte «Welle» erreichte ihren Höchststand um den Jahreswechsel. Seither haben die Zinsen für 10-jährige Festhypotheken um 20 Basispunkte nachgelassen. Mit dem Ausbruch des Nahostkonflikts sind die Energiepreise ruckartig angestiegen. Gleichzeitig hat der bereits zuvor starke Schweizer Franken weiter an Wert gewonnen und wirkt damit dämpfend auf Preissteigerungen in der Schweiz und tendenziell auch zinsmindernd, insbesondere bei kurzen Laufzeiten. Vor diesem Hintergrund zeigt sich aktuell eine ausgeprägte Spreizung zwischen kurzfristigen (2 Jahre) und langfristigen (10 Jahre) Zinssätzen. Diese Zinskurvenstruktur signalisiert eine anhaltend hohe Unsicherheit bezüglich der langfristigen globalen Zinstrends und der mittelfristigen Wachstumsaussichten. Die Schweizer Wirtschaft – insbesondere der Export- und der Industriesektor – dürfte, je länger der Krieg in Nahost dauert, noch stärker unter Druck geraten und damit die Phase der Stabilisierung gefährden.

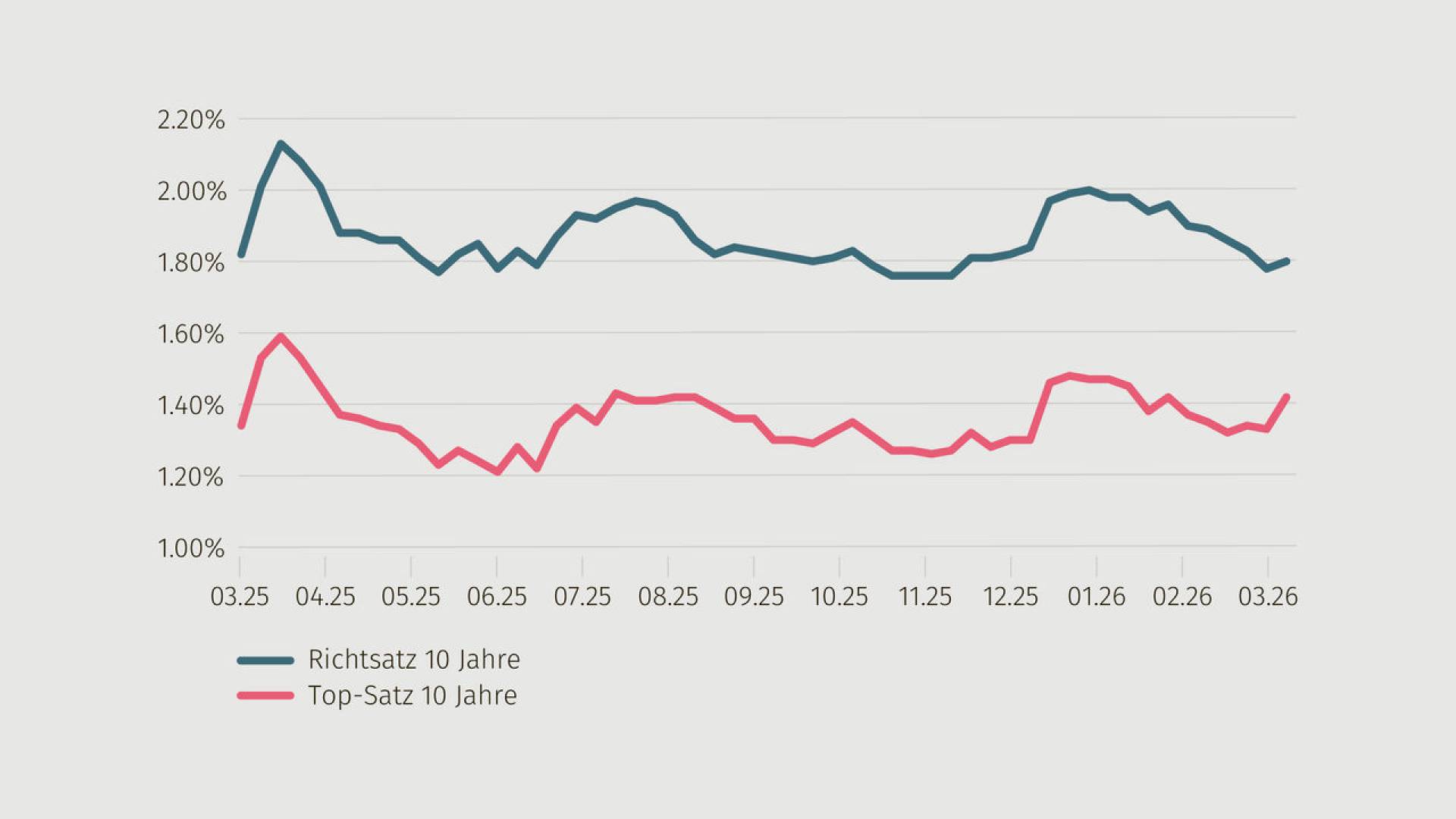

Richtsätze für Hypotheken

Durchschnittlich abgeschlossene Laufzeit bleibt gedämpft

Die aktuell steile Zinskurve lässt Hypothekarnehmende weiterhin vermehrt Hypotheken mit mittleren Laufzeiten um die fünf Jahre abschliessen. Zudem sind Saron-Hypotheken überdurchschnittlich beliebt. Viele dieser Hypothekarnehmenden spekulieren auf Negativzinsen und die passende Gelegenheit, um in noch günstigere Festhypotheken zu wechseln.

Weiterhin Zurückhaltung bei der Hypothekarvergabe

Der Appetit der Hypothekargeber bleibt indes verhalten und die Margen entsprechend hoch. Die zur Hypothekarvergabe notwendigen Refinanzierungen sind teuer und Passivgelder (Spargelder) weiterhin knapp. Eine weitere Verteuerung der Refinanzierung dürfte 1:1 an Hypothekarnehmende weitergegeben und im gleichen Zug allenfalls auch die Margen weiter erhöht werden. Die Margen sind mit gut ein Prozent bereitsheute eher hoch.

Richtsatz vs. Top-Satz von 10-jährigen Festhypotheken

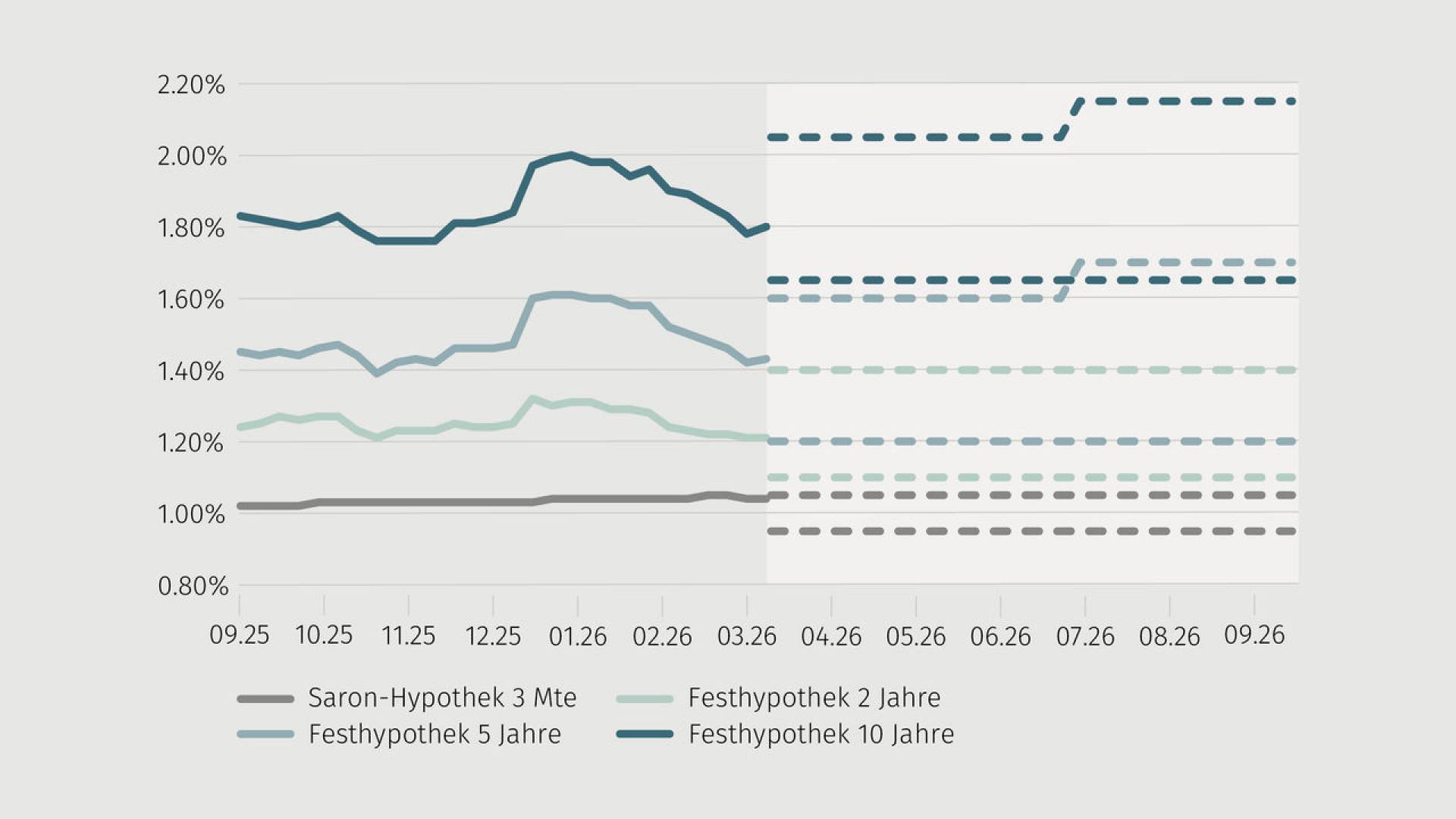

Zinsprognose

Steigen die Zinsen im zweiten Halbjahr?

Die Inflation in der Schweiz ist weiterhin ausgesprochen tief. Im Februar lag die jährliche Teuerungsrate bei lediglich 0.1%. Damit verläuft die Preisentwicklung klar im Rahmen der Prognosen der Schweizerischen Nationalbank (SNB). Vor diesem Hintergrund erwartet die grosse Mehrheit der befragten Hypothekargeber kurzfristig keine Änderungen beim Leitzins. Der aktuell sehr starke Schweizer Franken dürfte vorerst eher mit Devisenmarktinterventionen bekämpft werden als mit einer erneuten Einführung von Negativzinsen. Entsprechend wird von einer längeren Nullzinsphase ausgegangen. Gleichzeitig sehen sich institutionelle Anleger wie Pensionskassen bereits heute für grössere Beträge bereits wieder mit Negativzinsen von ihren Banken konfrontiert, was das Interesse an Hypotheken als Alternative verstärken könnte. Die dadurch wieder erstarkende Konkurrenz dürfte für Hypothekarnehmende eine Entspannung der Margensituation bewirken.

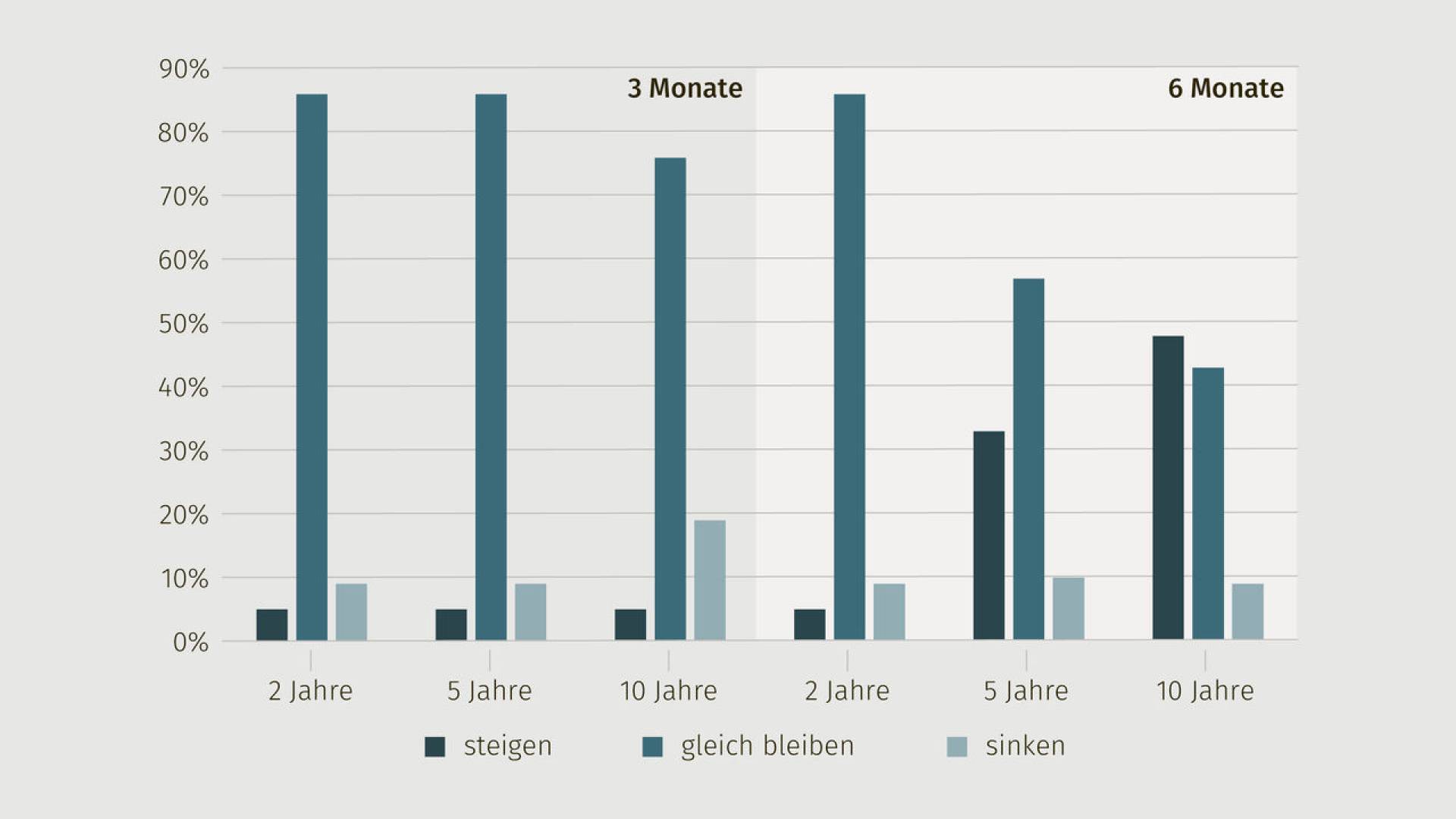

Wie werden sich die Kapitalmarktzinsen in den nächsten 3 resp. 6 Monaten entwickeln?

Sollte sich der Nahostkonflikt aber in die Länge ziehen und die Energiepreise anhaltend steigen lassen, könnten sich ausländische Zentralbanken zur Inflationsbekämpfung gezwungen sehen, ihre Leitzinsen zu erhöhen. Dies könnte im zweiten Halbjahr dann auch in der Schweiz zum Thema werden und die Zinsen ansteigen lassen.

Neben dem Nahostkonflikt, der das Potenzial hat, die weltweite Inflation anzuheizen und die Weltwirtschaft in eine Rezession zu stürzen, bleiben auch die US-Zölle weiterhin als grosser Unsicherheitsfaktor bestehen.

Oder bleiben die Zinsen trotz Ungemach am Horizont stabil?

Trotz der aktuell sehr hohen Unsicherheit bezüglich der langfristigen globalen Zinstrends und der wirtschaftlichen Wachstumsaussichten zeigen sich die Hypothekarzinsen in der Schweiz sehr stabil. Der starke Schweizer Franken schirmt uns von der Inflation ab, und so wird erwartet, dass sowohl der Leitzins als auch die Swap-Sätze bis zum Sommer weitgehend auf den aktuellen Niveaus verharren werden. Erst klare Signale zur geopolitischen Lage oder zum Wechselkurs dürften eine nachhaltige Bewegung bei den Zinsen auslösen.

Prognostizierte Richtsätze für Hypotheken

| Beliebteste Hypothek | 10 Jahre fest |

| Durchschnittlicher Richtsatz im Markt (10-jährige Festhypothek) | 1.80% |

| Durch MoneyPark nachverhandelter Top-Satz (10-jährige Festhypothek) | ab 1.42% |

| Zinseinsparung pro Jahr in Prozent | bis zu 0.38% p.a. |

| Zinseinsparung in 10 Jahren bei Hypothekarvolumen von CHF 750’000 | bis zu CHF 28'500 |