Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

L’offre de logements en vente augmente pour la première fois depuis la pandémie; les risques demeurent modérés

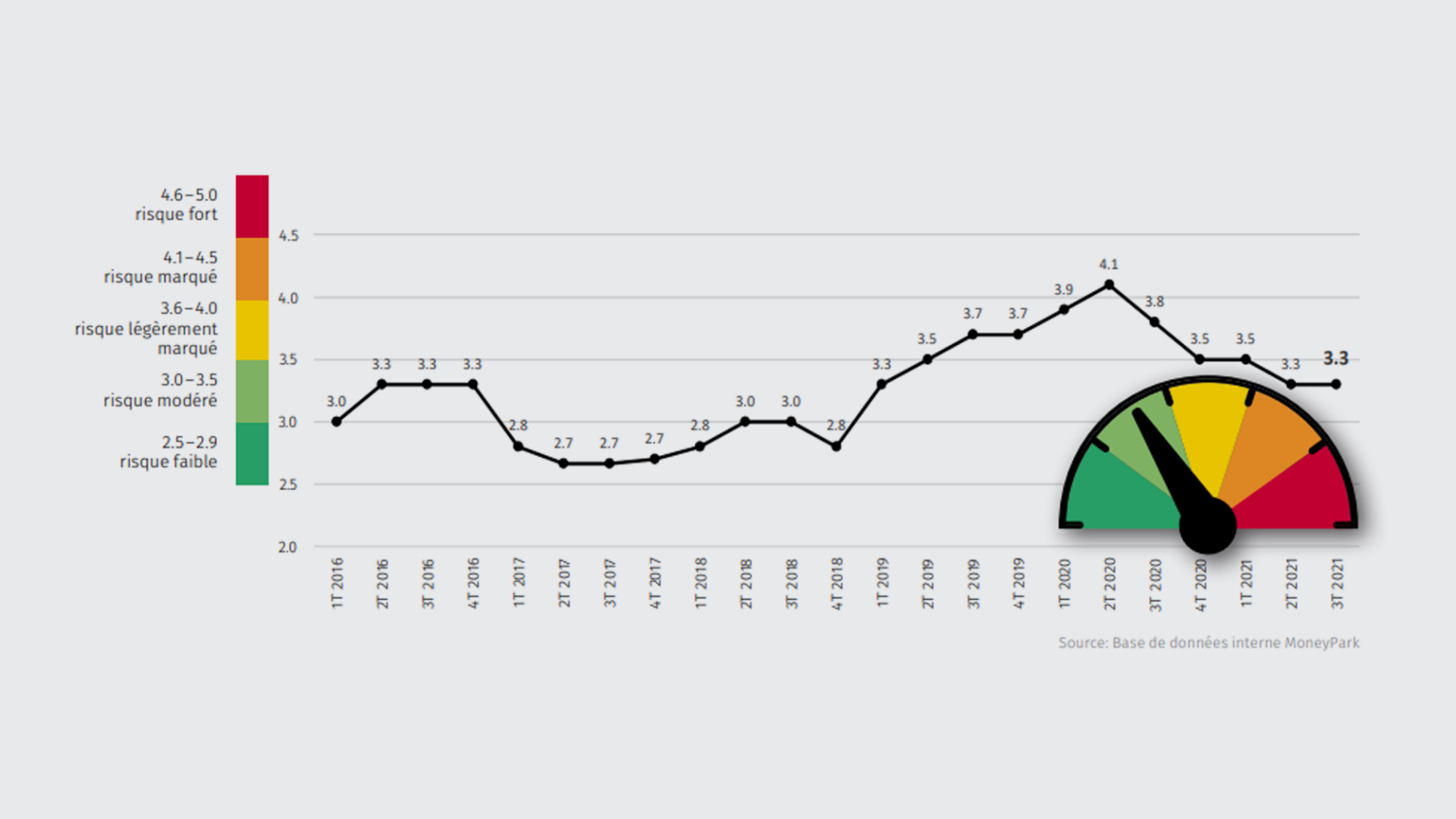

04.11.2021 | RedaktionLe Real Estate Risk Index (RERI) de MoneyPark reste à 3,3 points d’indice au troisième trimestre 2021. Le baromètre se situe donc toujours dans la zone «risque modéré». Il reste extrêmement difficile de faire des pronostics à long terme. Comme au trimestre précédent, l’essor de l’économie suisse et la poursuite de l’assouplissement du marché du travail laissent entrevoir des risques modérés. Cela dit, les indicateurs réjouissants éclipsent les risques économiques majeurs, tels que les perturbations des chaînes d’approvisionnement du commerce mondial, la gestion de la pandémie, l’impasse des négociations entre la Suisse et l’UE, l’importante hausse des prix de l’énergie et les tendances inflationnistes des grandes économies.

L’offre de logements en vente augmente pour la première fois depuis la pandémie; les risques demeurent modérés

Heureusement, pour la première fois depuis le début de la pandémie, on constate une légère augmentation de l’offre sur le marché du logement résidentiel. Face à une demande toujours soutenue, cela contribue à réduire l’écart entre offre et demande, et semble également avoir une influence positive sur les prix de l’offre.

Il reste à voir si cette évolution annonce un renversement de tendance durable. Les facteurs décisifs devraient être, d’une part, le retour de davantage d’objets existants sur le marché, et d’autre part la reprise de l’activité de construction d’objets neufs. Il est clair, toutefois, que le déficit d’environ 25% de logements mis en vente par rapport à 2019 ne se comblera pas dans les prochains mois. Le déséquilibre marqué entre offre et demande perdurera donc.

Dans le cas des biens de rendement, la dynamique des prix s’est de nouveau nettement accélérée. Faute d’alternatives, les investisseurs institutionnels – et parfois privés – continuent d’investir dans des immeubles locatifs. Pour ce qui est des surfaces de bureaux, les investisseurs se montrent généralement prudents ces temps-ci. Seuls les objets dits «core» en zone urbaine ont récemment bénéficié d’une hausse de la disposition à payer.

Stabilisation des prix sur le marché du logement résidentiel – pour le moment

Au troisième trimestre 2021, l’indice consolidé des prix de l’offre des maisons individuelles (MI) et des copropriétés (PPE) est resté pratiquement inchangé (+0,28%). On peut donc considérer que la hausse des prix a été freinée, du moins pour le moment.

Pour la première fois depuis le début de la pandémie, l’offre de MI et de PPE s’accroît

Un signe important du tassement des prix sera probablement la reprise de l’offre. Le nombre d’objets mis en vente a sensiblement augmenté au troisième trimestre. Par rapport au trimestre précédent, environ 3% de plus d’appartements résidentiels ont été mis en vente, et environ 5% de plus pour les MI. On peut cependant douter qu’il s’agisse d’un renversement de tendance, et que le déséquilibre entre offre et demande se réduise encore davantage. En effet, rappelons que le nombre de logements mis en vente est inférieur d’environ un quart à son niveau d’avant la pandémie.

Économie suisse: les amortisseurs économiques soumis à des risques accrus liés aux problèmes de livraison

La plupart des indicateurs continuent de pointer vers une forte reprise de l’économie suisse. Cela dit, il existe un risque croissant que la demande extrêmement vigoureuse, conjuguée aux graves perturbations des chaînes d’approvisionnement dues à la pandémie, se traduise de plus en plus par de graves problèmes de livraison. Cela pourrait compliquer grandement la reprise économique. Les tendances inflationnistes et l’enchérissement massif de l’énergie se font de nouveau sentir dans les grandes économies.

Pas de hausse importante des taux hypothécaires au yours des prochains mois

S’il est vrai que le niveau des taux d’intérêt sur le marché des capitaux a sensiblement augmenté en raison des craintes d’inflation, notamment aux États-Unis, cela se reflète à peine dans les taux hypothécaires, car la concurrence entre prestataires reste intense. On peut donc s’attendre à ce que les taux d’intérêt hypothécaires restent très attractifs au cours des prochains mois.

Prévisions et recommandations

- L’offre de logements en propriété a de nouveau légèrement augmenté au dernier trimestre. Nous attribuons cela d’une part, aux effets de rattrapage tant attendus. D’autre part, les nouveaux besoins en termes d’habitat suscités par la pandémie devraient inciter davantage de propriétaires à déménager. Si, par ailleurs, les problèmes d’approvisionnement des chantiers de construction s’estompent, l’augmentation de l’offre pourrait bientôt constituer un renversement de tendance, créant ainsi les opportunités d’achat espérées et freinant la poursuite de la hausse des prix.

- Afin de pouvoir saisir les opportunités d’achat, il est indispensable d’avoir une vue d’ensemble du marché aussi complète que possible, y compris concernant les objets qui ne sont pas encore mis en vente, et de clarifier au préalable la stratégie de financement pour chaque objet.

- Dans les zones périphériques, les logements en propriété sont toujours très prisés. D’une part, ces propriétés sont plutôt abordables, d’autre part, les acheteurs potentiels préfèrent un espace de vie ainsi qu’un environnement plus grands à des trajets courts et acceptent le manque d’infrastructure.

- Le marché hypothécaire, encore volatil et peu transparent, présente une large variété de conditions hypothécaires. En examinant attentivement les produits disponibles ainsi que les taux d’intérêt, les coûts du logement peuvent facilement être réduits d’un tiers. De plus, cela accroît considérablement les chances d’accéder à une offre de financement pour le logement convoité.