Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Angebot an Eigenheimen wächst erstmals seit Pandemie – Risiken bleiben moderat

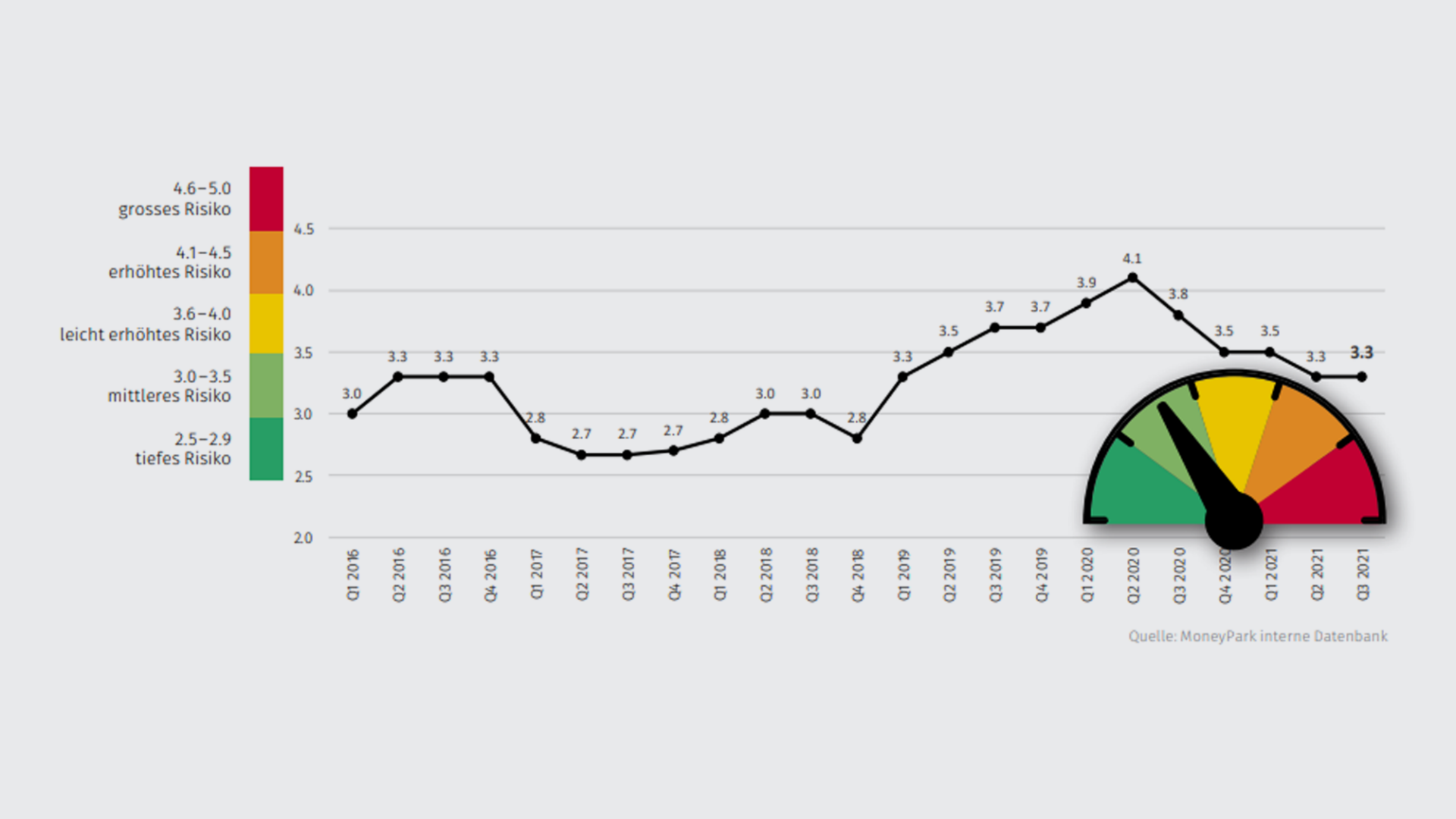

04.11.2021 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark verbleibt im dritten Quartal 2021 auf 3.3 Indexpunkten. Damit liegt das Barometer weiterhin in der Zone «mittleres Risiko». Unverändert ist eine Prognose über einen langen Zeitraum äussert schwierig.

Angebot an Eigenheimen wächst erstmals seit Pandemie – Risiken bleiben moderat

Wie bereits im Vorquartal sorgt die boomende Konjunktur der Schweizer Wirtschaft und die sich weiter entspannende Arbeitsmarktsituation für massvolle Risiken. Allerdings übertünchen die euphorischen Indikatoren grosse konjunkturelle Risiken wie die gestörten Lieferketten im Welthandel, die Bewältigung der Pandemie, das ungeklärte Verhältnis der Schweiz zur EU, massiv gestiegene Energiepreise und breite, länderübergreifende Inflationstendenzen in den grossen Volkswirtschaften.

Im Wohneigentumsmarkt zeigt sich erfreulicherweise erstmals seit Beginn der Pandemie eine leichte Erhöhung des Angebotes. Bei unverändert hoher Nachfrage trägt dies zur Verkleinerung der Kluft zwischen Angebot und Nachfrage bei und scheint auch das Preisniveau in Form von stagnierenden Angebotspreisen positiv zu beeinflussen. Es bleibt abzuwarten und ist schwierig einzuschätzen, ob diese Entwicklung eine nachhaltige Trendwende darzustellen vermag. Entscheidend dürfte dabei sein, dass wieder vermehrt bestehende Objekte auf den Markt gelangen und die Neubautätigkeit wieder anzuziehen vermag. Klar ist jedoch, dass das Manko von noch immer rund 25 Prozent an ausgeschriebenen Eigenheimen gegenüber 2019 in den nächsten Monaten nicht wettgemacht werden kann. Damit bleibt ein starkes Ungleichgewicht zwischen Angebot und Nachfrage bestehen.

Bei Wohn-Renditeliegenschaften hat die Preisdynamik wieder deutlich an Fahrt gewonnen. Aus Mangel an Alternativen investieren die institutionellen und teilweise auch wieder private Anleger weiterhin in Mehrfamilienhäuser. Bei Investitionen in Büroimmobilien sind viele Investoren derzeit vorsichtig. Einzig Core-Objekte in urbanen Gebieten stiessen zuletzt auf eine erhöhte Zahlungsbereitschaft.

Preiswachstum im Eigenheimbereich ist vorerst gestoppt

Im dritten Quartal 2021 zeigt sich der konsolidierte Angebots-Preisindex für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) praktisch unverändert (plus 0.28 Prozent). Damit ist das Preiswachstum, zumindest vorerst, gestoppt.

Angebot an EFH und ETW weist erstmals seit Ausbruch der Pandemie ansteigende Tendenz auf

Ein wichtiges Indiz für die Konsolidierung der Preise dürfte das wieder anziehende Angebot darstellen. Die Anzahl der ausgeschriebenen Objekte hat sich im dritten Quartal 2021 spürbar erhöht. Im Vergleich zum Vorquartal sind bei den Eigentumswohnungen rund 3 Prozent, bei den Einfamilienhäusern gar rund 5 Prozent mehr Eigenheime ausgeschrieben. Ob dies aber eine Trendumkehr darstellt und das Ungleichgewicht zwischen Angebot und Nachfrage weiter verkleinert werden kann, ist fraglich. Noch immer sind rund ein Viertel weniger Eigenheime ausgeschrieben als vor der Pandemie.

Schweizer Wirtschaft: Risiken für Konjunkturdämpfer durch Lieferschwierigkeiten steigen

Weiterhin weisen die meisten Indikatoren auf eine starke Erholung der Schweizer Wirtschaft hin. Allerdings steigt die Gefahr, dass sich die extrem starke Nachfrage in Kombination mit den durch die Pandemie empfindlich gestörten Lieferketten zunehmend zu grossen Lieferschwierigkeiten ausweitet. Dies könnte grössere Bremsspuren bei der konjunkturellen Erholung hinterlassen. Auch Inflationstendenzen und massiv gestiegene Energiepreise sind in wichtigen Volkswirtschaften wieder deutlicher spürbar.

Keine gravierende Erhöhung der Hypothekarzinskonditionen in den nächsten Monaten erwartet

Zwar hat sich das Zinsniveau am Kapitalmarkt aufgrund der wieder aufflammenden Inflationsängste insbesondere in den USA spürbar erhöht. Dies äusserst sich aber nur abgeschwächt in höheren Hypothekarzinsen, da der Wettbewerb im Anbieterumfeld intensiv bleibt. Es darf auch in den nächsten Monaten mit einem sehr attraktiven Hypothekarzinsniveau gerechnet werden.

Prognosen und Empfehlungen

- Das Angebot an Eigenheimen ist im letzten Quartal erstmals wieder leicht gestiegen. Wir führen dies einerseits auf die lang erwarteten Nachholeffekte zurück und erwarten andererseits, dass die veränderten Wohnbedürfnisse durch die Pandemie weitere Eigentümer zum Umzug bewegen werden. Sollten sich auch die Lieferengpässe auf den Baustellen lichten, könnte sich der Anstieg des Angebots schon bald als Trendwende erweisen. Damit würden sich die erhofften Kaufopportunitäten ergeben und weitere Preisanstiege würden eingedämmt.

- Um individuelle Kaufgelegenheiten zu finden bzw. wahrnehmen zu können, sind eine möglichst ganzheitliche Marktübersicht, guter Zugang auch auf nicht publizierte Objekte und die vorgängige Klärung der individuellen Finanzierungsstrategie respektive Vorqualifizierung, elementar.

- Eigenheime an peripheren Lagen sind weiterhin besonders gesucht. Erstens sind diese Objekte noch eher zahlbar. Zweitens bevorzugen die potenziellen Käufer seit Corona mehr Wohnraum und Umschwung und machen bewusst Abstriche bei der Infrastruktur und dem Arbeitsweg.

- Der noch immer intransparente und volatile Hypothekarmarkt zeigt eine extrem hohe Bandbreite an abschliessbaren Hypothekarkonditionen. Durch genaue Prüfung der verfügbaren Produkte und Zinsangebote lassen sich die Wohnkosten schnell einmal um ein Drittel reduzieren. Zudem werden die Chancen eine Finanzierung fürs Traumobjekt zu finden deutlich vergrössert.