Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Les rendements insoupçonnés de l’or en béton pour renforcer les rentes?

10.09.2024 | Marco TomasinaUne évaluation de MoneyPark, spécialiste des hypothèques et de l’immobilier, révèle que les propriétaires occupant leur logement ont plus que doublé leur investissement au cours des dix dernières années. Le capital immobilisé dans l’immobilier pourrait être utilisé pour renforcer les avoirs de la caisse de pension et contribuer ainsi de manière significative à la prévoyance vieillesse.

Les rendements insoupçonnés de l’or en béton pour renforcer les rentes?

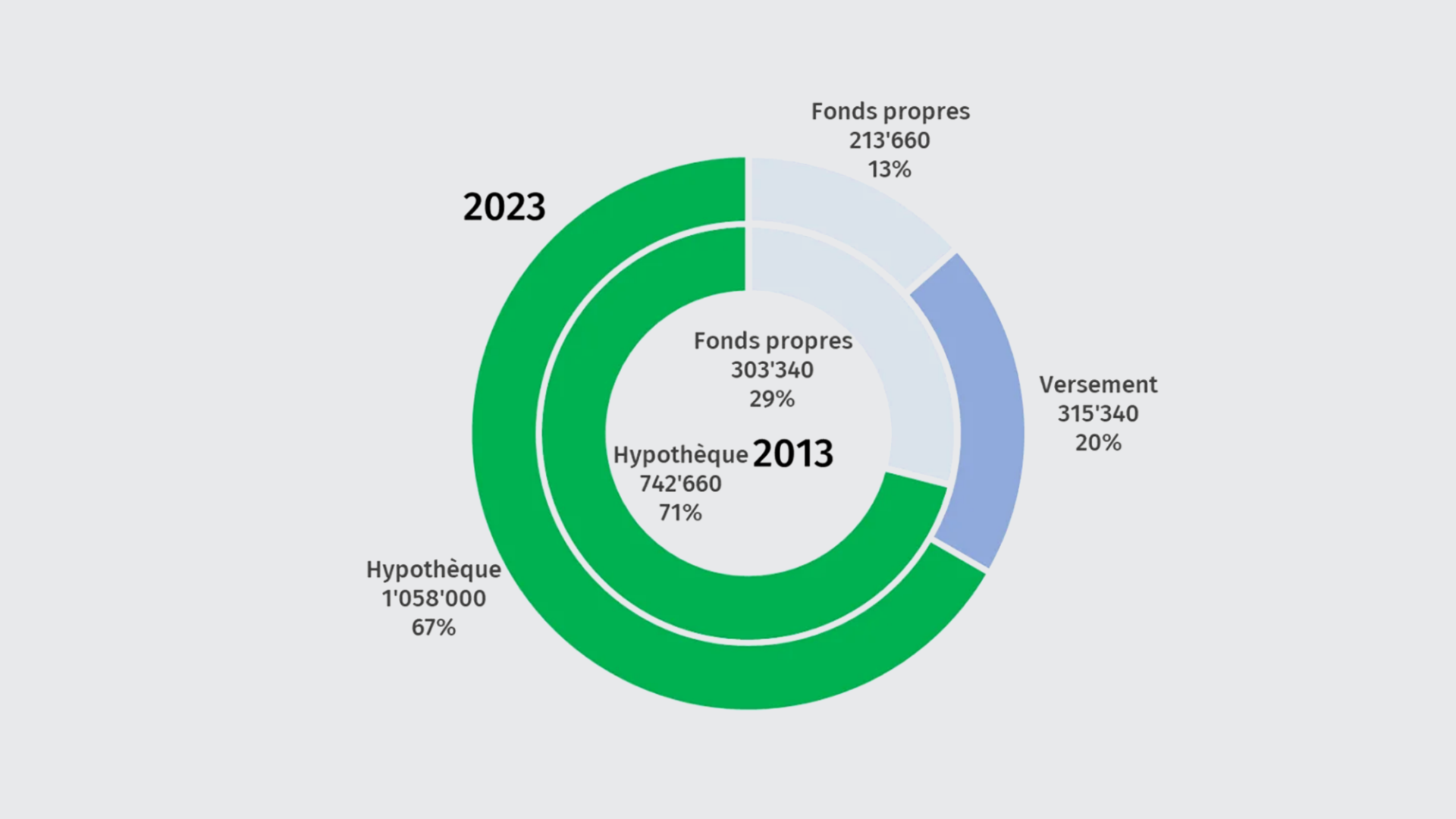

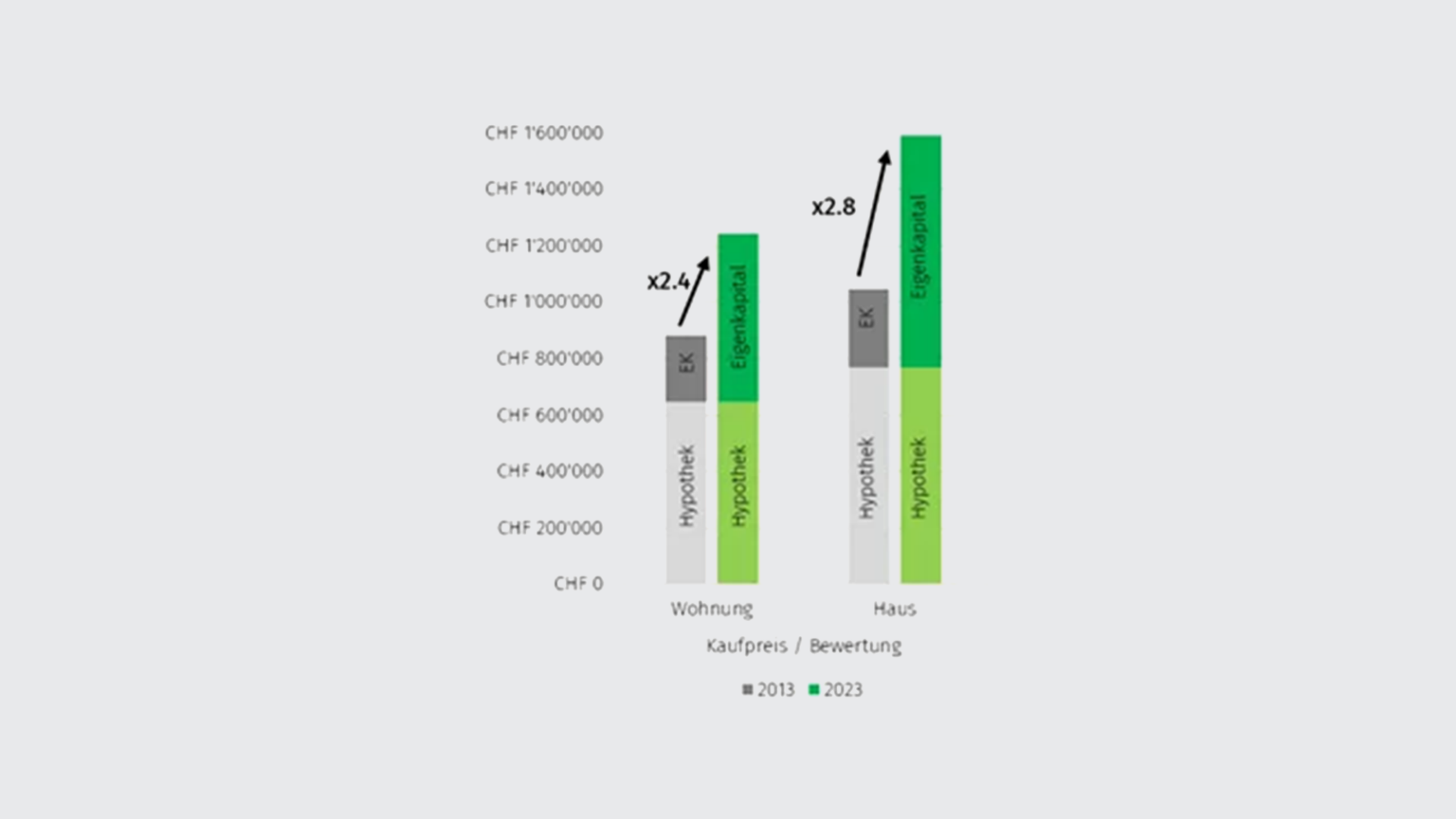

Une analyse des milliers de biens immobiliers des utilisateurs et utilisatrices du cockpit de MoneyPark montre que la valeur des maisons individuelles a progressé en moyenne de 5,8% par an ces dix dernières années. En moyenne, les propriétaires ont investi 300’000 de fonds propres en 2013 pour financer une maison de 1,05 million de francs, laquelle était donc hypothéquée à 71%. Aujourd’hui, cette maison a une valeur de 1,587 million de francs. En cas de vente au prix du marché actuel, le propriétaire peut récupérer 844’000 francs de fonds propres, ce qui correspond à 2,8 fois son investissement de 2013.

D’énormes actifs accumulés

«Le logement en propriété est l’un des investissements les plus attrayants de ces dernières années. De nombreux propriétaires n’ont pas conscience du volume des fonds propres ainsi immobilisés dans la pierre», explique Lukas Vogt, CEO de MoneyPark. Ceux qui ont investi il y a dix ans dans un appartement ont eux aussi pu augmenter considérablement leur capital. La plus-value d’un appartement standard sur dix ans s’élève en moyenne à 4,2% par an, si bien qu’une vente réalisée aujourd’hui permet là encore de plus que doubler l’investissement de départ. «Bien entendu, les propriétaires doivent également faire des investissements pour préserver ou accroître la valeur de leur bien. Mais malgré cela, nombreux sont ceux qui pourraient doubler leur mise en cas de vente, ce qui illustre l’ampleur des actifs accumulés», poursuit Lukas Vogt.

La vente comme option pour réaliser une plus-value

Vendre son précieux logement constitue une option pour transformer les fonds investis en liquidités. Selon l’édition 2024 de l’Étude sur le logement idéal réalisée par Helvetia et MoneyPark, 6% des propriétaires envisagent de vendre leur logement en propriété dans les trois ans à venir, et 15% supplémentaires, dans un délai de quatre à huit ans. La réalisation d’une plus-value est le motif de vente évoqué par 17% des personnes désireuses de vendre. Si ces propriétaires avaient investi leur capital dans l’indice SMI il y a dix ans, ils n’enregistreraient aujourd’hui qu’une majoration de 75% de leurs fonds propres, et auraient bien sûr entre temps versé des sommes colossales en loyers.

Option numéro 2: continuer à profiter de son propre logement tout en améliorant considérablement sa rente

Dans le contexte de la prochaine votation populaire sur la réforme de la prévoyance professionnelle, il est intéressant de souligner la contribution notable qu’un logement en propriété peut apporter au renforcement de la prévoyance vieillesse. Un bien acheté il y a dix ans grâce à 71% de capitaux empruntés (hypothèque) n’est plus aujourd’hui hypothéqué qu’à 48% du fait de l’accroissement de sa valeur. Dans la perspective de la retraite, l’hypothèque existante peut être portée à 67% sous certaines conditions de revenus (hypothèque en premier rang), ce qui permet de libérer en moyenne 315’000 francs. Si ce capital est, par exemple, versé dans la caisse de pension de manière linéaire sur cinq ans, les propriétaires peuvent augmenter leur future rente de près de 17’000 francs par an ou 1’400 francs par mois (sur la base du taux de conversion effectif moyen d’environ 5,3% selon la dernière étude de Swisscanto sur les caisses de pension). Un autre effet secondaire très positif est une économie d’impôt annuelle d’un peu plus de 17’600 francs sur ces cinq années (hypothèse: taux d’imposition marginal de 28%) et donc une économie nette de plus de 13’000 francs par an, malgré les paiements d’intérêts légèrement accrus sur l’hypothèque désormais plus élevée