Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Les propriétés à la loupe: L’augmentation de l’offre et le recul de la demande freinent la hausse des prix

07.12.2022 | RedaktionDepuis l’apparition de la pandémie début 2020, l’offre immobilière a diminué d’environ un tiers, pour atteindre 42’000 biens au printemps 2022. L’offre des maisons individuelles (MI) a reculé plus fortement que celle des copropriétés (PPE). Les prix des maisons ont donc connu une hausse plus importante, notamment à cause de l’augmentation de la demande. Au cours du troisième trimestre 2022, l’offre d’appartements et de maisons a augmenté pour la première fois depuis fin 2019, ce qui a freiné la hausse des prix. La tendance des prochains trimestres suivra probablement l’évolution récente: l’offre devrait continuer à augmenter, mais se situer nettement en-dessous de son niveau d’avant la crise. La faiblesse de l’offre continue à soutenir les prix, mais ils ne devraient augmenter que modérément. En effet, la demande ralentit, à cause de la hausse du coût de la vie et du financement, ainsi que des prix records de l’immobilier. Au vu de la rareté de l’offre et des effets positifs de la demande liés à la croissance constante de la population, nous ne prévoyons pas d’effondrement généralisé des prix.

Les propriétés à la loupe: L’augmentation de l’offre et le recul de la demande freinent la hausse des prix

07.12.2022 | Redaktion

Depuis l’apparition de la pandémie début 2020, l’offre immobilière a diminué d’environ un tiers, pour atteindre 42’000 biens au printemps 2022. L’offre des maisons individuelles (MI) a reculé plus fortement que celle des copropriétés (PPE). Les prix des maisons ont donc connu une hausse plus importante, notamment à cause de l’augmentation de la demande. Au cours du troisième trimestre 2022, l’offre d’appartements et de maisons a augmenté pour la première fois depuis fin 2019, ce qui a freiné la hausse des prix. La tendance des prochains trimestres suivra probablement l’évolution récente: l’offre devrait continuer à augmenter, mais se situer nettement en-dessous de son niveau d’avant la crise. La faiblesse de l’offre continue à soutenir les prix, mais ils ne devraient augmenter que modérément. En effet, la demande ralentit, à cause de la hausse du coût de la vie et du financement, ainsi que des prix records de l’immobilier. Au vu de la rareté de l’offre et des effets positifs de la demande liés à la croissance constante de la population, nous ne prévoyons pas d’effondrement généralisé des prix.

Situation de l’offre des biens immobiliers

La baisse drastique de l’offre semble enrayée

- Entre janvier 2018 et septembre 2019, l’offre des propriétés (maisons individuelles et PPE) a augmenté d’environ 20% pour atteindre 67’000 biens à l’échelle nationale, un record pour l’instant.

- Elle a ensuite affiché une baisse drastique (-25’000 biens / -37%) avec la crise du coronavirus, atteignant son point le plus bas en avril de cette année (42’000 biens).

- Depuis avril 2022, la tendance s’est inversée et l’offre a augmenté de 8’000 biens pour atteindre environ 50’000 biens (+19%).

Nombre d'offres de MI et de PPE dans toute la Suisse

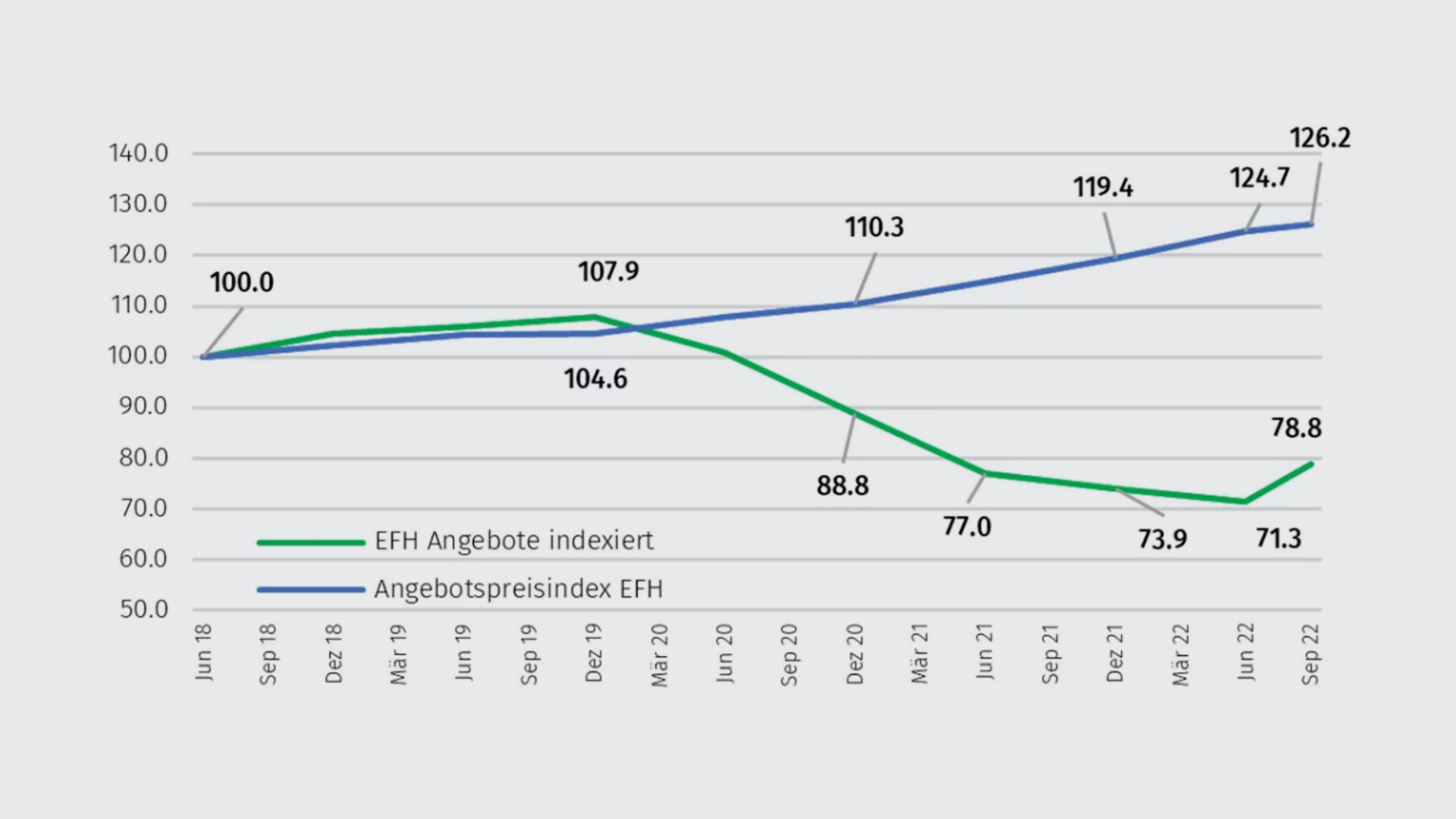

Maisons individuelles (MI)

Une demande importante face à une offre décimée

- Entre mi-2018 et fin 2019, l’offre (+8%) et les prix (+5%) des maisons individuelles ont légèrement augmenté.

- Avec la pandémie au début 2020, l’offre des MI n’a cessé de diminuer. En effet, celle-ci a diminuéde près d’un tiers jusqu’à la mi-2021. Ce phénomène s’explique principalement par l’importante baisse des ventes de biens existants et en second lieu par une faible activité de construction.

- Ainsi, alors que l’offre a fortement diminué, la demande a été alimentée par la valeur accrue du logement pendant la pandémie. Les taux hypothécaires avantageux ont également joué un rôle dans l’explosion de la demande. Les acheteurs potentiels préfèrent toujours les maisons individuelles : le fait de disposer de son propre terrain et d’un jardin privé est très apprécié.

- Cette évolution s’est poursuivie jusqu’à la mi-2022, même si elle a nettement ralenti. L’offre a encore diminué de près de 8% et les prix ont augmenté d’environ 9% durant la même période.

- Au troisième trimestre 2022, l’offre s’est redressée pour la première fois depuis près de 3 ans. Nous constatons une augmentation d’environ 10% (+1’700 biens) des maisons individuelles mises en vente par rapport au T2 2022. L’offre est donc à nouveau légèrement supérieure à son niveau de mi-2021.

- La hausse des prix de l’offre s’est poursuivie au troisième trimestre 2022, mais elle a été nettement plus faible qu’au cours des trimestres précédents (environ 1%).

Maisons individuelles en Suisse, évolution du nombre d'offres et de leur prix

Estimation pour les MI:

Nos experts immobiliers attribuent l’augmentation de l’offre aux circonstances suivantes:

- Les biens de propriétaires retraités et les biens hérités pour lesquels il n’y a pas d’usage personnel arrivent maintenant sur le marché.

- L’augmentation des coûts de financement liée à la forte hausse des taux d’intérêt rend la location de maisons individuelles moins intéressante.

- La hausse importante des coûts de l’énergie pèse également sur l’attractivité des biens anciens et non rénovés.

- Enfin, l’éventualité d’un crash immobilier, ou du moins d’une correction des prix, hante toujours les esprits et les propriétaires cherchent donc à vendre avant un éventuel effondrement des prix.

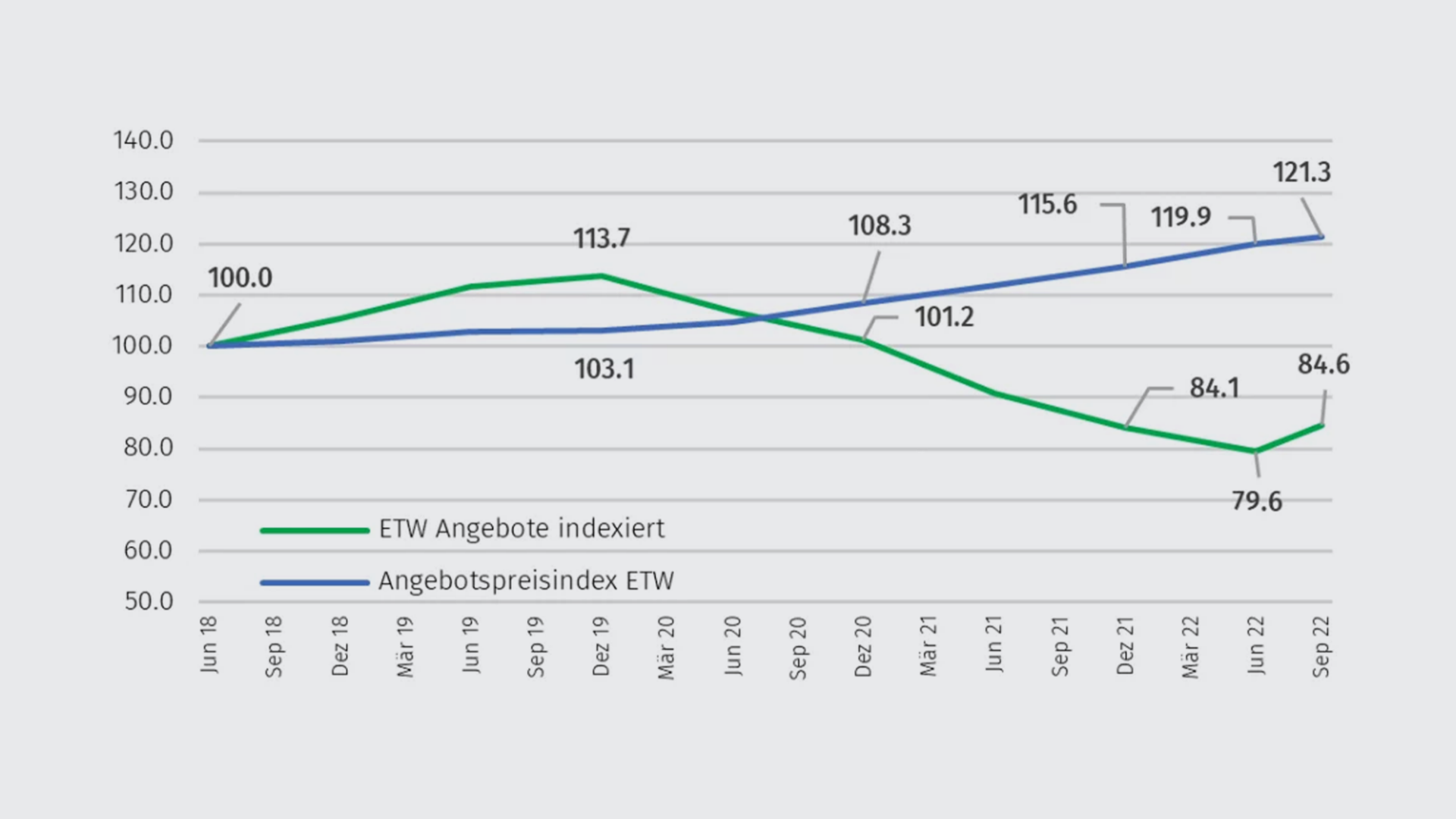

Propriétés par étage (PPE)

Le tableau est le même que pour les maisons individuelles, mais à moindre mesure.

- En Suisse, l’offre de PPE est généralement plus élevée que celle des maisons individuelles. Le rapport est d’environ 60/40% et va en direction des PPE, notamment en raison de la densification des constructions.

- Entre mi-2018 et fin 2019, l’offre (+14%) et les prix (+3%) des PPE ont augmenté.

- Avec l’apparition de la pandémie, l’offre des PPE n’a cessé de diminuer et à la mi-2022, se situait environ 30% en dessous de son niveau de fin 2019.

- Au cours de la même période, les prix des offres ont augmenté de 16%.

- En comparaison avec les MI, l’offre a connu une baisse un peu moins importante et, par conséquent, les prix des PPE ont connu une augmentation légèrement plus faible.

- Comme pour les MI, l’offre des PPE a progressé au troisième trimestre 2022, pour la première fois depuis près de 3 ans. Nous constatons une augmentation d’environ 6% (+1’750 biens) par rapport au trimestre précédent. L’offre est donc à nouveau légèrement supérieure à son niveau de fin 2021.

- Ici aussi, la hausse des prix de l’offre a été nettement plus faible (environ 1%) au troisième trimestre 2022 que lors des précédents.

PPE en Suisse, évolution du nombre d'offres es de leur prix

Estimation pour les PPE:

- L’offre de PPE est généralement plus importante que celle des MI, et cette tendance se poursuit avec la densification des constructions.

- En principe, les mêmes facteurs sont à l’origine de l’augmentation de l’offre de PPE qu’à celle des maisons individuelles.

Conclusion

L’écart entre l’offre et la demande continue de se creuser: l’offre des PPE augmente, tandis que la demande de MI reste plus élevée.

- L’offre plus importante de PPE et la baisse moins prononcée pendant la pandémie n’ont pas fait augmenter les prix de l’offre dans la même mesure que pour les maisons individuelles. Depuis début 2020, nous constatons une hausse de 22 points de pourcentage des prix de l’offre pour les MI, alors que les PPE ont augmenté de 18 points de pourcentage.

- Sur la même période (début 2020 à fin T3 2022), l’offre a diminué de 29 points de pourcentage, indépendamment du type de bien, mais entre-temps, les MI ont vu une baisse plus importante que les PPE.

- Si l’on considère le rapport entre l’offre des PPE et des MI, la part des copropriétés a augmenté de deux points de pourcentage au cours des deux dernières années, pour atteindre 62%.

- La demande était diamétralement opposée à cette évolution: les acheteurs potentiels ont préféré (et préfèrent toujours) les maisons individuelles.

Perspectives

L’augmentation de l’offre et la diminution de la demande freineront la hausse des prix.

- Selon le comportement actuel des vendeurs, l’offre immobilière devrait encore augmenter, mais compte tenu des défis importants liés à l’augmentation des coûts des matériaux, de l’énergie et du financement, elle devrait se situer bien en-dessous de son niveau pré-pandémique au cours des deux ou trois prochaines années.

- Les nouvelles constructions ne devraient pas contribuer à une augmentation significative de l’offre. Pour les maîtres d’ouvrage, les problèmes engendrés par la pandémie (comme les retards dans l’approvisionnement en matériaux et en main-d’œuvre ainsi que l’augmentation constante des coûts des matériaux et de l’énergie) ne sont pas encore résolus.

- En tenant compte de l’augmentation du coût de la vie et du financement, ainsi que de la faible conjoncture, nous nous attendons à ce que les prix généraux de l’offre n’augmentent que modérément, voire qu’ils soient revus à la baisse dans certains segments et régions.

- La faiblesse de l’offre soutient les prix; nous ne prévoyons donc pas de chute des prix.

- L’augmentation du coût de la vie et les prix records de l’immobilier ne devraient pas compenser l’effet positif de la demande lié à la croissance constante de la population.

Les taux hypothécaires les plus intéressants du moment.

Hypothèque Saron à partir de*

Hypothèque à taux fixe 10 ans à partir de

Hypothèque à taux fixe 5 ans à partir de

* La valeur présentée ici pour une hypothèque Saron se compose du taux d’intérêt Saron (Swiss Average Rate Overnight) actuel et de la marge individuelle du prestataire hypothécaire. En général, les taux d’intérêt présentés sont les meilleurs taux actuels. Votre taux d’intérêt personnel peut différer en fonction du taux d’avance, de la capacité financière, du volume hypothécaire et de l’emplacement du bien.