Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

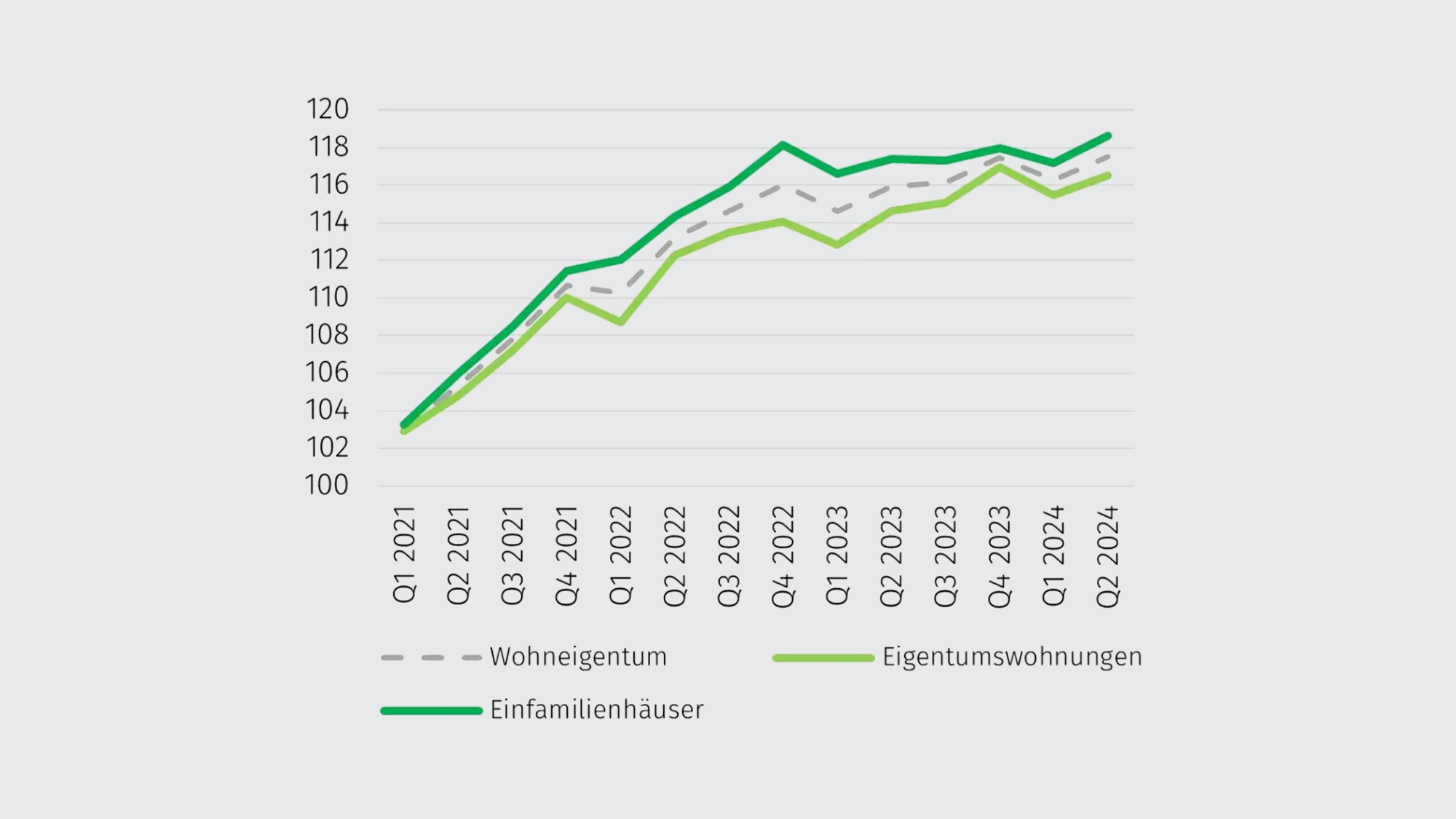

Légère accalmie sur le marché immobilier: des prix d’accession à la propriété moins excessifs, des durées de vente plus longues

09.10.2024 | Fabian De VosUne évaluation de MoneyPark, spécialiste des hypothèques et de l’immobilier, révèle que les achats de biens immobiliers se font à présent moins fréquemment à des prix supérieurs à la valeur du marché. Pendant la pandémie, un bien immobilier sur quatre était «surpayé», contre seulement un sur cinq aujourd’hui. Pour les vendeuses et vendeurs qui souhaitent vendre à la valeur du marché, la durée de vente a considérablement augmenté.

Légère accalmie sur le marché immobilier: des prix d’accession à la propriété moins excessifs, des durées de vente plus longues

Un bien sur cinq est «surpayé». C’est ce que révèle une évaluation de MoneyPark et d’Helvetia, portant sur plus de 7’000 financements immobiliers réalisés entre 2021 et 2024. Pour ces biens, les vendeuses et vendeurs ont empoché une somme d’environ 7% supérieure à la valeur du bien selon l’estimation hédoniste*. Pour obtenir une hypothèque pour un bien immobilier ainsi «surpayé», les 20% de fonds propres habituellement exigés ne suffisent pas: l’acheteuse ou l’acheteur doit également couvrir le montant excédant la valeur estimée sur ses propres deniers. Ainsi, dans un cas sur cinq, un bien immobilier dont la valeur de marché est estimée à un million de francs est payé en moyenne environ CHF 70’000 de plus. «Lors des négociations d’achat, nous constatons que de moins en moins d’acheteuses et d’acheteurs sont disposés à surpayer un bien immobilier avec des fonds propres supplémentaires», explique Lukas Vogt, CEO de MoneyPark. Pour les personnes qui souhaitent acheter, c’est une bonne nouvelle: «Les prix élevés limitent la demande, et l’offre a un peu augmenté ces derniers temps, ce qui explique la légère accalmie sur le marché.» En 2021, une propriété sur quatre était surpayée d’un peu plus de 10% par rapport aux estimations immobilières courantes. Ainsi, dans un cas sur quatre, un bien d’une valeur de marché d’un million de francs se vendait à plus de CHF 1,1 million.

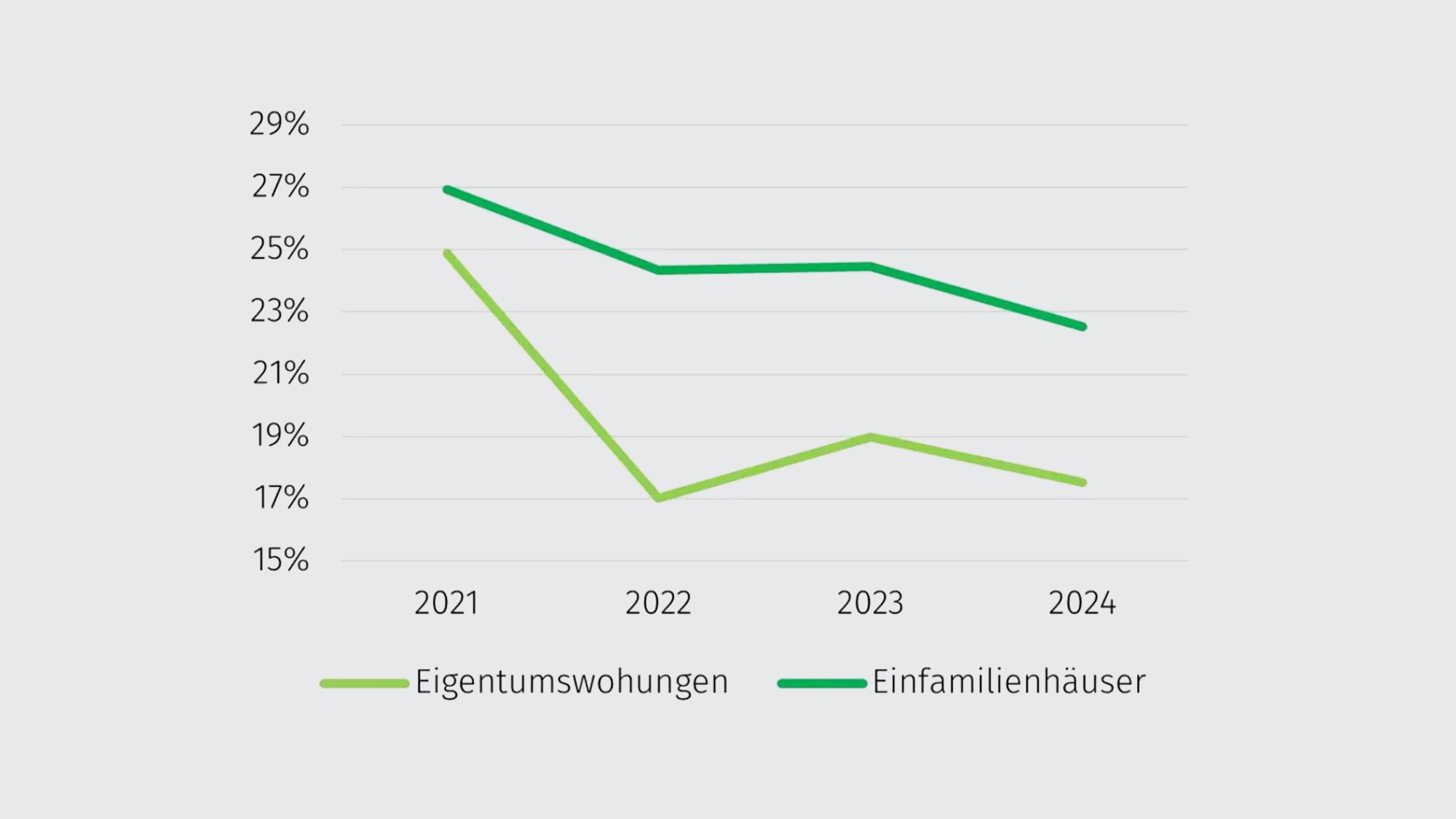

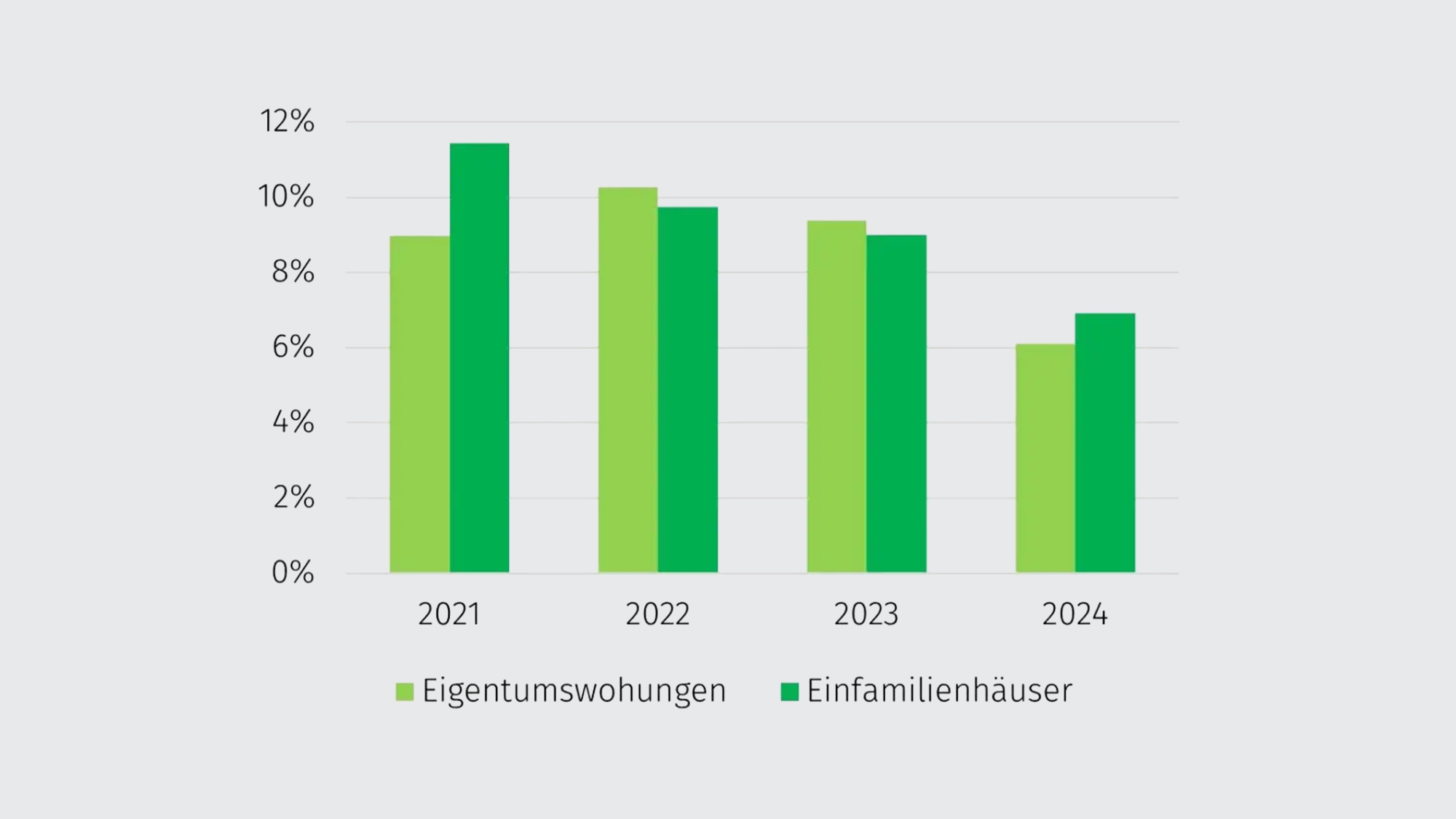

Les maisons individuelles plus souvent et davantage surpayées que les appartements

En 2024, environ 23% des maisons individuelles achetées sont surpayées, contre 18% pour les appartements. En moyenne, on paie 7% «de trop» pour les maisons, contre 6% pour les appartements. Pour les deux types de logements, la volonté de payer un prix supérieur à la valeur marchande est en recul. En 2021, le nombre de biens surpayés était bien supérieur: 27% pour les maisons individuelles et 25% pour les appartements. Le surcoût était lui aussi nettement plus élevé en 2021: 11% pour les maisons individuelles et 9% pour les appartements.

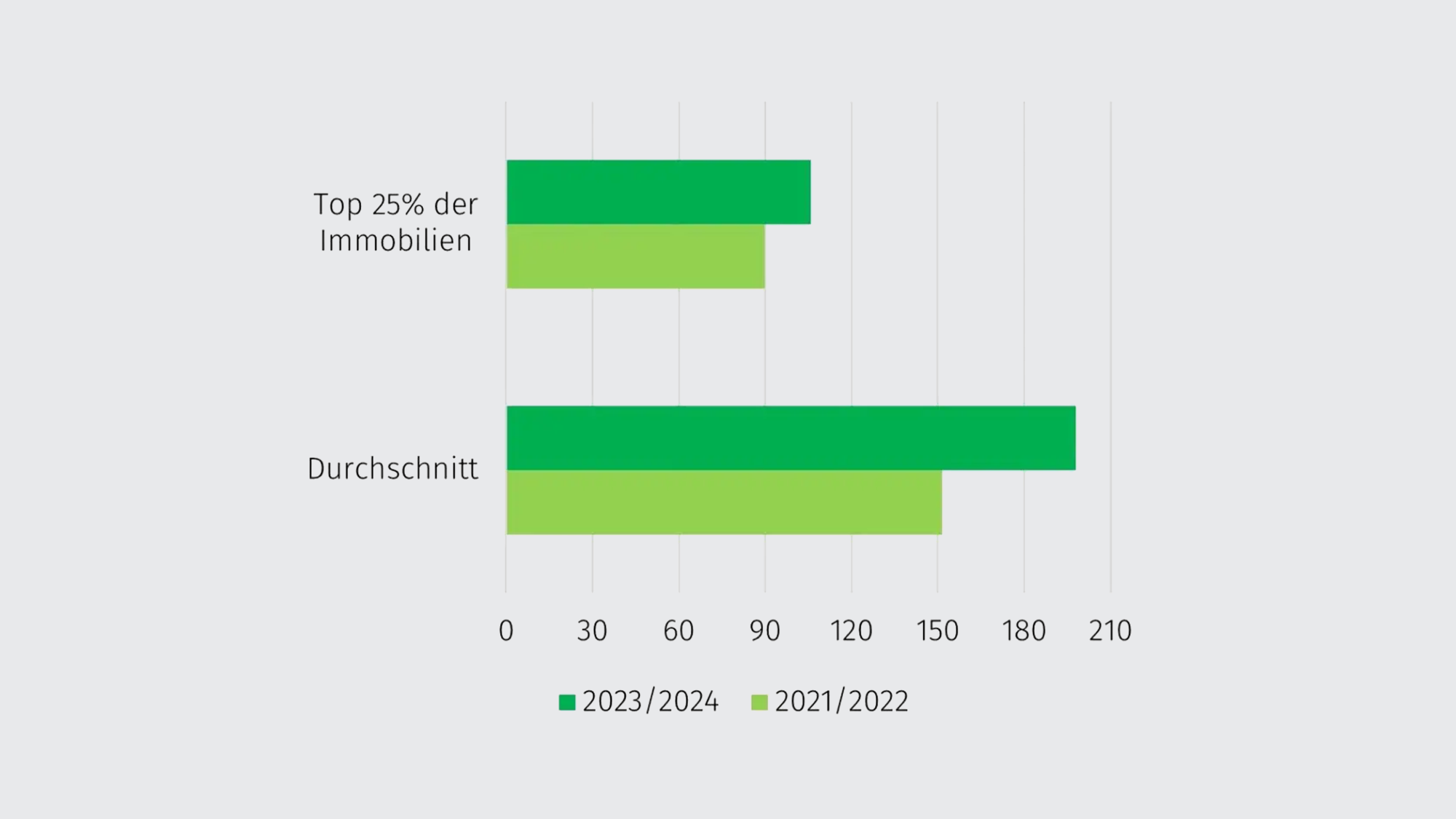

Augmentation notable de la durée de vente

Dans le contexte de marché actuel, les vendeuses et vendeurs doivent faire preuve de plus de patience pour vendre leurs biens à la valeur du marché. Il y a deux ans, MoneyPark vendait des biens immobiliers en 5 mois en moyenne. Aujourd’hui, la durée de vente moyenne est de 7 mois. C’est ce que démontre une évaluation portant sur plus de 200 ventes de biens immobiliers réalisées par MoneyPark en 2021/22 et en 2023/24. «Pour trouver des acheteuses ou acheteurs prêts à payer une maison ou un appartement au prix actuel du marché, il faut environ deux mois de plus que pendant la pandémie. Le temps est loin où tous les biens partaient comme des petits pains», explique Lukas Vogt. Pour une vente rapide, l’emplacement reste un critère décisif. Un bien sur quatre continue de se vendre en trois mois environ. Mais si l’emplacement est moins attrayant, la durée peut atteindre six, voire huit mois. «Les vendeuses et vendeurs n’ont qu’une seule fois l’occasion de faire une bonne première impression. C’est pourquoi il est extrêmement important de déterminer d’emblée le bon prix de vente, pour ne pas être obligé de faire paraître plus tard une deuxième annonce à un prix inférieur», explique Lukas Vogt.