Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Les baisses de taux stimulent les hypothèques à taux fixe

23.07.2024 | RedaktionLes deux baisses des taux directeurs au premier semestre n’ont pas suffi à faire des hypothèques Saron le premier choix. En revanche, les hypothèques fixes à court terme ont atteint un niveau record avec 15 % du volume distribué. La poursuite de la baisse de la part des hypothèques Saron et l’augmentation de leurs marges coûtent aux banques des parts significatives en termes de volume distribué. Les caisses de pension comme les compagnies d’assurance ont saisi l’occasion et augmenté leurs parts de marché grâce à des conditions intéressantes. Au premier semestre 2024, leur part conjointe représentait près de 50%: un nouveau record.

Les baisses de taux stimulent les hypothèques à taux fixe

PriceHubble, l’entreprise Proptech, et MoneyPark, le spécialiste hypothécaire et immobilier, permettent une évaluation régulière et efficace du marché grâce à la mise à jour du financement et des biens immobiliers FIMAJ. Les indices immobiliers par type de bien et par région, ainsi que les données relatives au financement, sont étudiés conjointement dans cette publication.

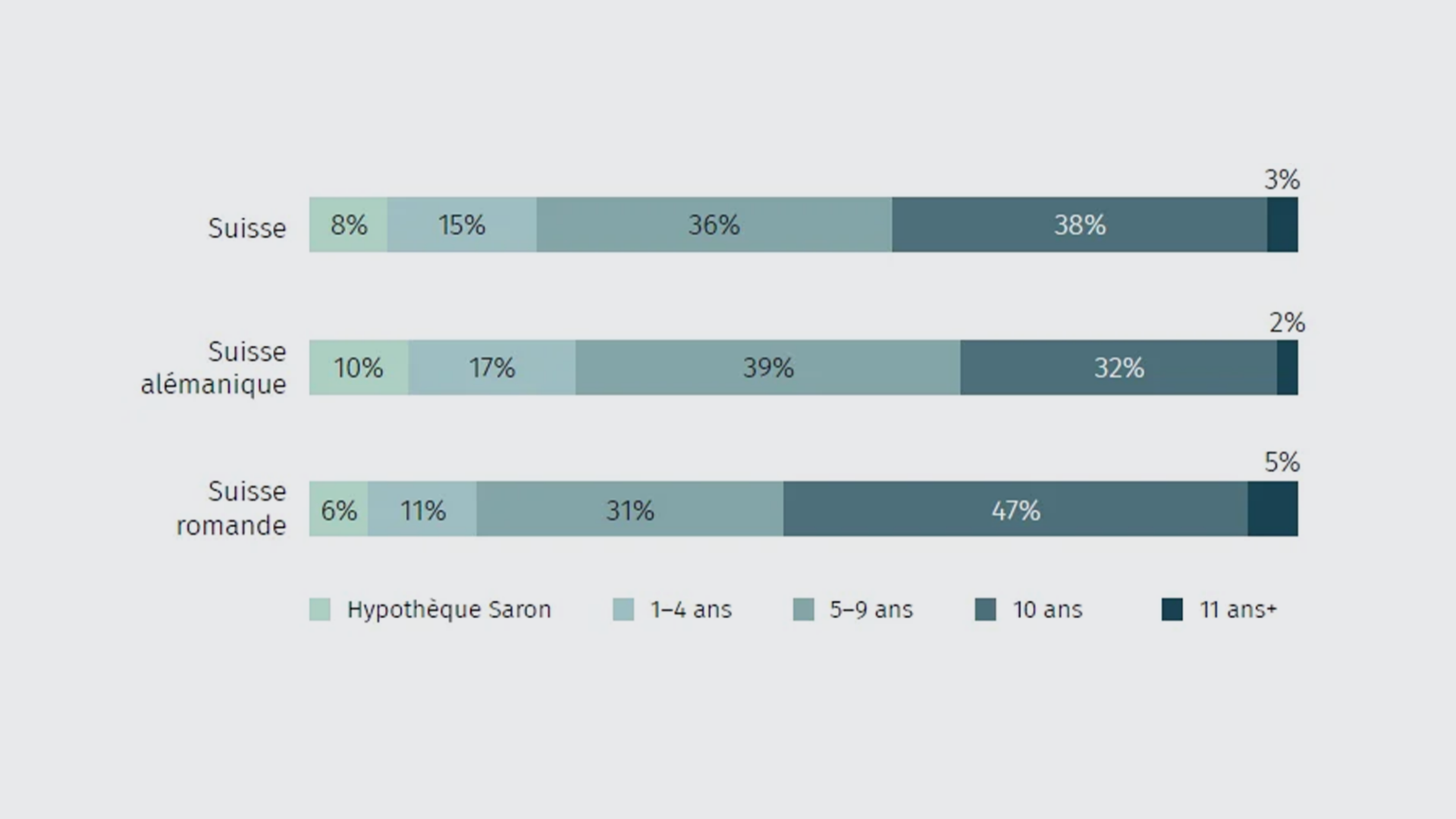

Choix du produit hypothécaire

1er janvier 2024 – 30 juin 2024

La part Saron toujours en forte baisse

Les deux baisses des taux directeurs au premier semestre n’ont pas suffi à faire des hypothèques Saron le premier choix. Moins chères depuis octobre 2023, les hypothèques à taux fixe d’une durée maximale de dix ans prennent des parts de marché aux produits Saron. L’hypothèque sur dix ans est très appréciée, en particulier en Suisse romande, alors que les hypothèques le plus souvent conclues en Suisse alémanique ont une durée de cinq à neuf ans.

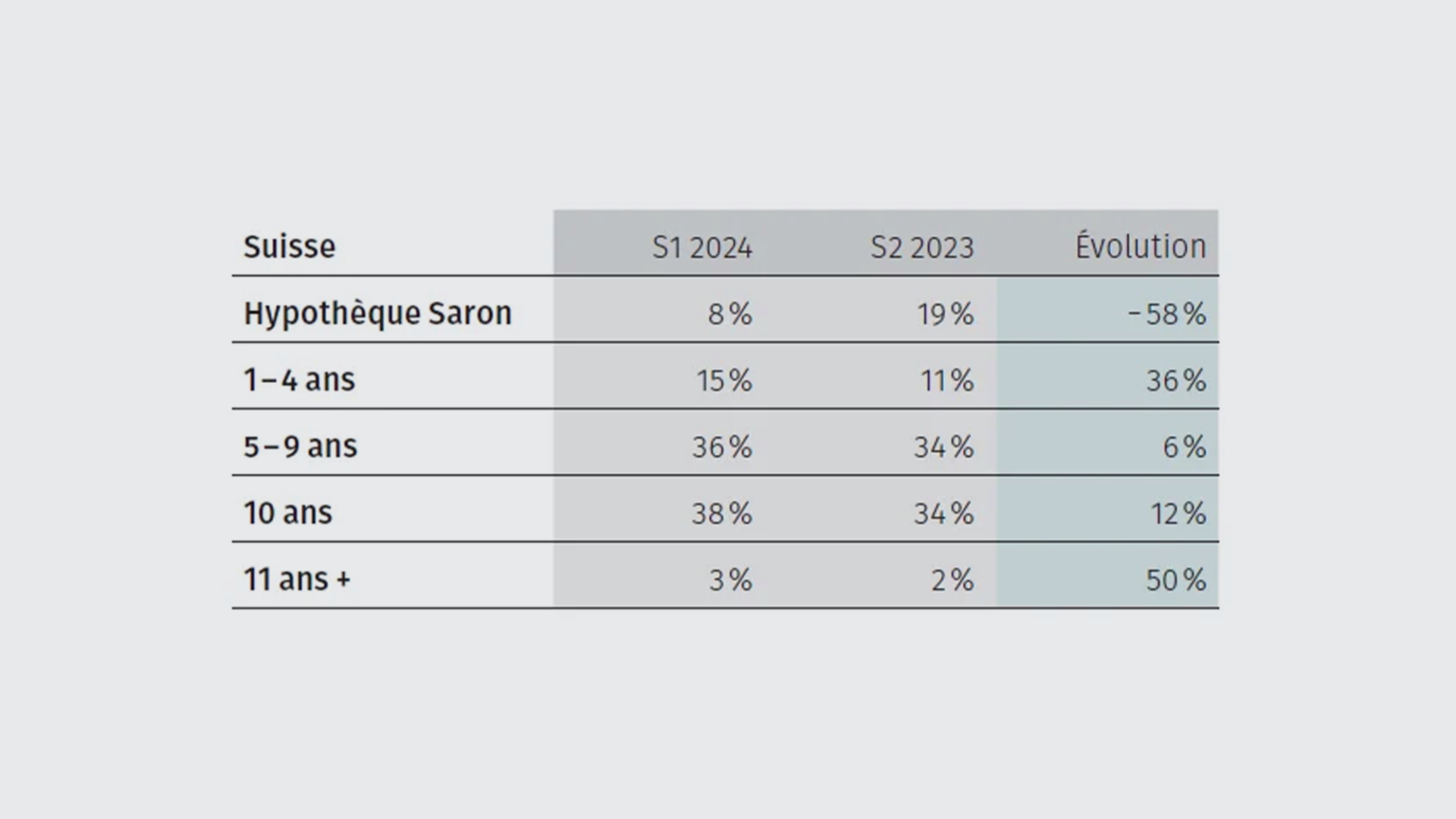

Les hypothèques fixes à court terme dépassent les hypothèques Saron

Jusqu’à fin 2021, les hypothèques fixes à court terme (1–4 ans) et les hypothèques Saron ont longtemps représenté une part oscillant entre 5 et 10%. Avec la forte hausse des taux d’intérêt de début 2022, la part des hypothèques Saron a atteint des sommets historiques, avant de diminuer à nouveau depuis l’été 2023. Celle des hypothèques fixes à court terme a, quant à elle, dépassé pour la première fois, fin 2023, la barre des 10% du volume distribué, s’établissant à l’heure actuelle au niveau record de 15%.

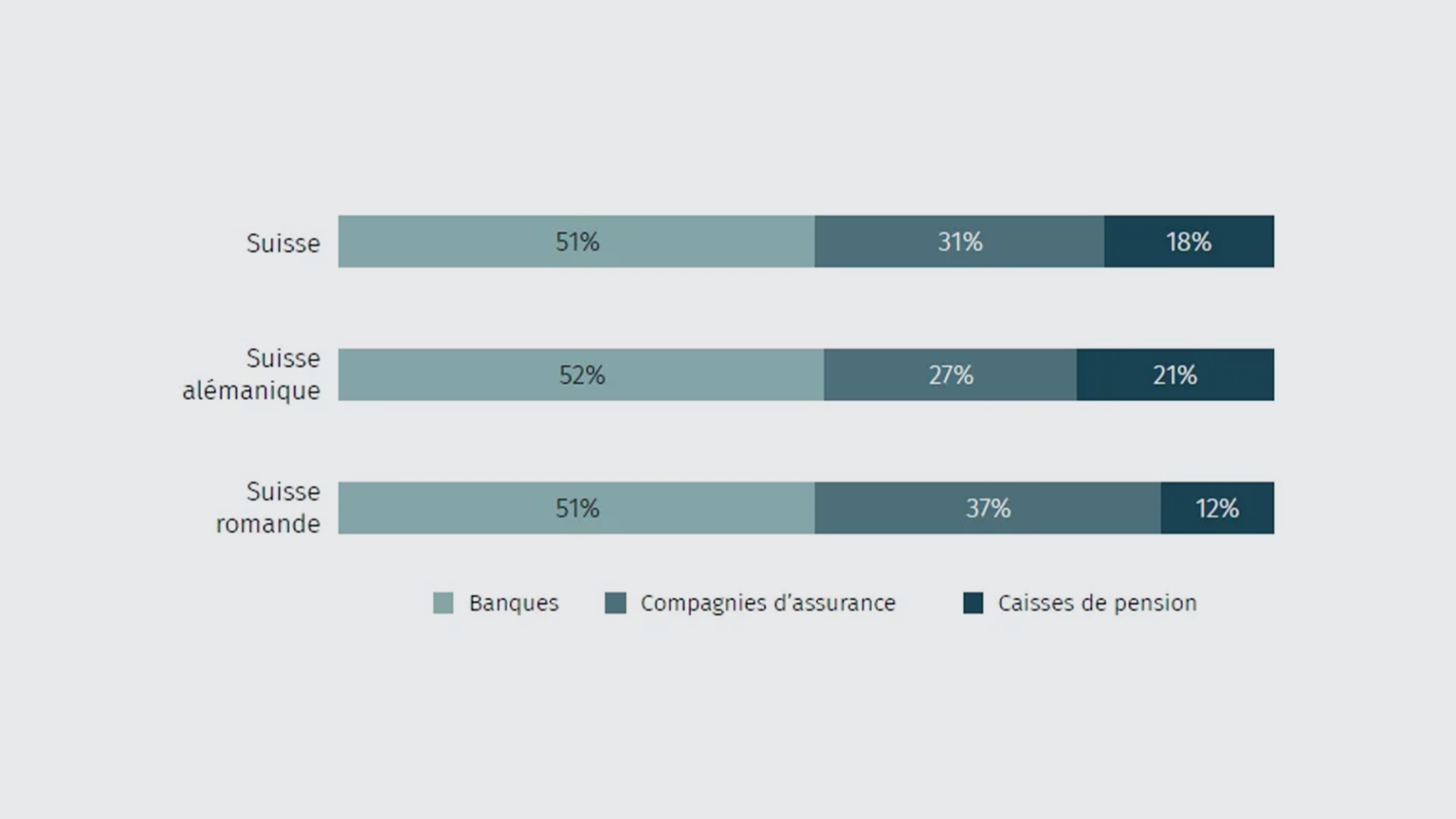

Choix du fournisseur de prêts hypothécaires

1er janvier 2024 – 30 juin 2024

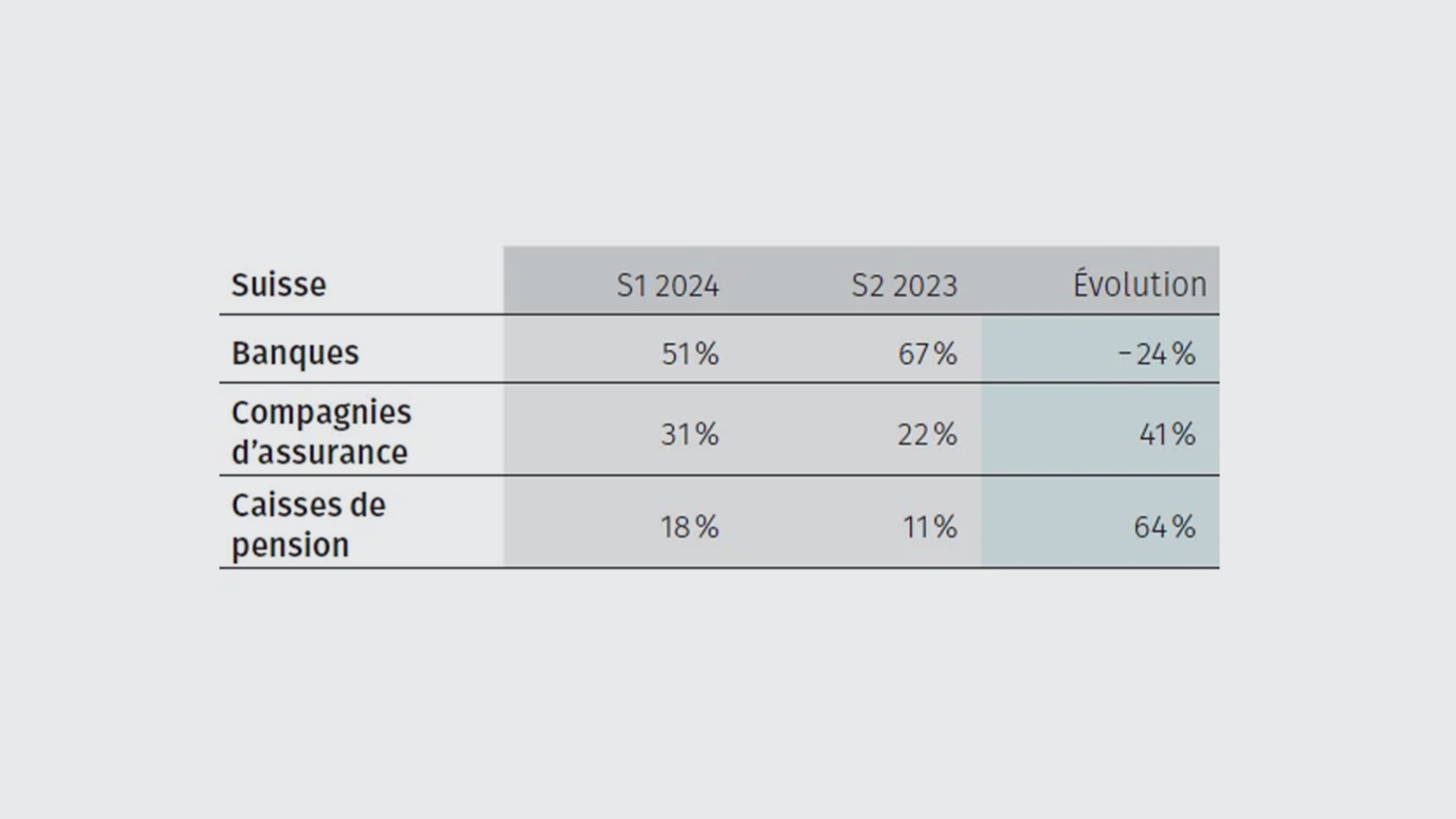

Les banques restent très prudentes

Les banques cantonales, en particulier, ont profité de l’hémorragie du Credit Suisse en 2023 pour augmenter leurs marges et n’offraient pas les conditions les plus attractives du marché au premier semestre 2024, ce qui transparaît désormais également dans le volume distribué par MoneyPark. Fin 2022, la part des banques représentait encore 75%, contre à peine plus de la moitié du volume distribué au premier semestre 2024 – et ce, tant en Suisse alémanique qu’en Suisse romande.

Les compagnies d’assurance et les caisses de pension s’engouffrent dans la brèche

La poursuite de la baisse de la part des hypothèques Saron et l’augmentation de leurs marges coûtent aux banques des parts significatives en termes de volume distribué. Les caisses de pension comme les compagnies d’assurance ont saisi l’occasion et augmenté leurs parts de marché grâce à des conditions intéressantes. Au premier semestre 2024, leur part conjointe représentait près de 50%: un nouveau record déjà esquissé au premier trimestre.

Un potentiel d’économie considérable

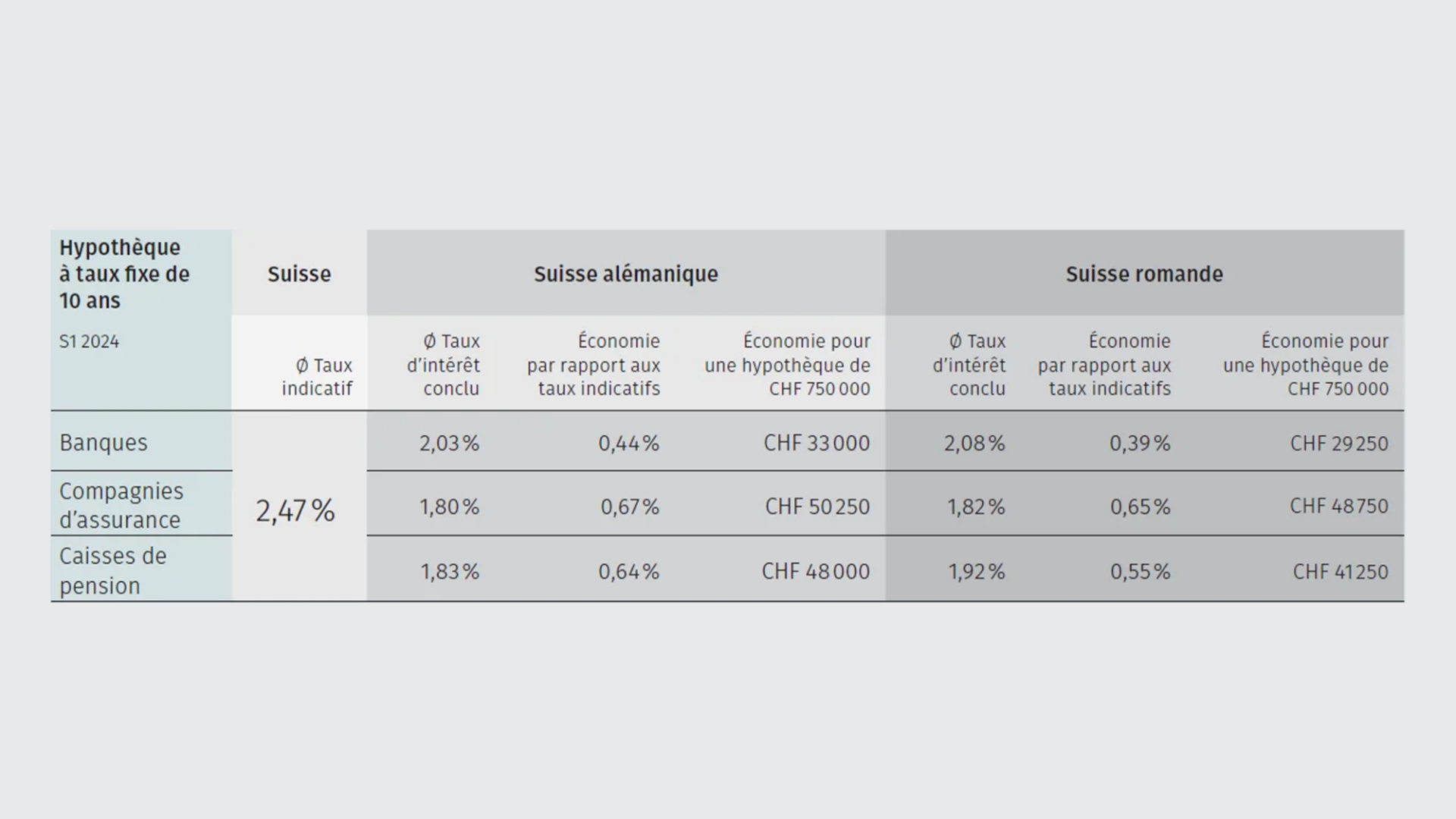

Au premier semestre 2024, les taux indicatifs (taux moyen de plus de 100 banques, compagnies d’assurance et caisses de pension) des hypothèques à taux fixe sur deux et cinq ans étaient en moyenne inférieurs de 15 points de base au taux indicatif des hypothèques Saron. Les hypothèques à taux fixe sur dix ans étaient pratiquement au même niveau que les hypothèques Saron, ce qui explique la baisse de la demande concernant ces dernières.

L’analyse des hypothèques sur dix ans effectivement conclues montre que la concurrence s’est renforcée par rapport au semestre précédent, c’est-à-dire que la différence entre le taux indicatif et les taux d’intérêt effectivement contractés a augmenté. Les groupes des compagnies d’assurance et des caisses de pension ont pu augmenter leurs parts du volume distribué notamment grâce à leurs conditions attractives, inférieures en moyenne d’environ 20 points de base aux offres des banques.

Évolution des nouvelles hypothèques et du refinancement dans l’immobilier

Comparaison entre le deuxième semestre 2023 et le premier semestre 2024

Il devient de plus en plus important de comparer

En dépit des deux récentes baisses des taux de la Banque nationale suisse, le revirement des taux d’intérêt depuis 2022 a incité de plus en plus de propriétaires à rechercher la meilleure solution pour la prolongation de leur hypothèque, portant ainsi à près de 60% la part des refinancements dans les activités de MoneyPark. Dans le même temps, la baisse des taux d’intérêt a rendu l’achat à nouveau plus avantageux que la location. L’appétit des nouveaux ache

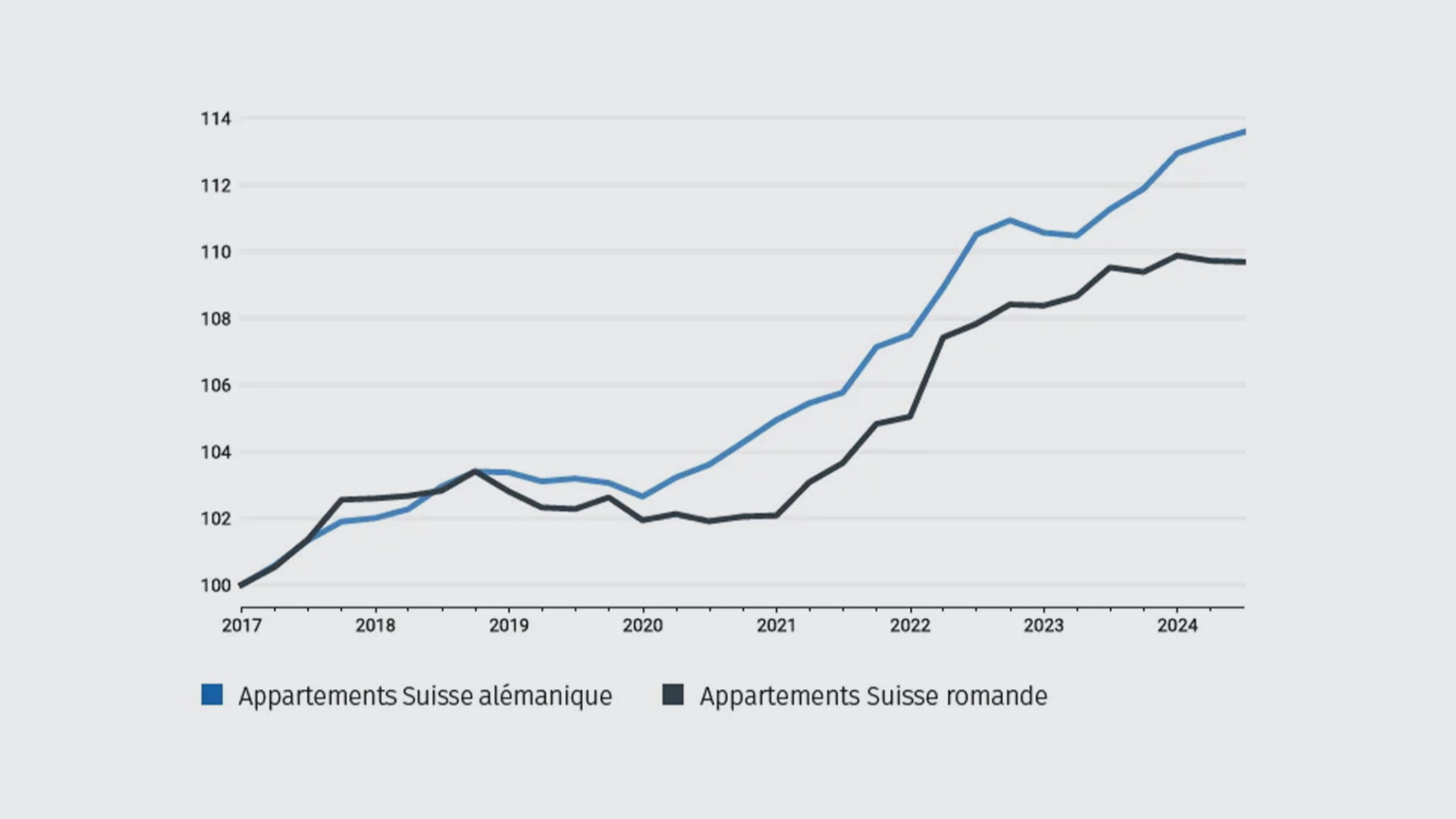

Indice PriceHubble des prix de l’immobilier

État au 30 juin 2024 / 100 = 2017 / Base de comparaison 31 décembre 2023

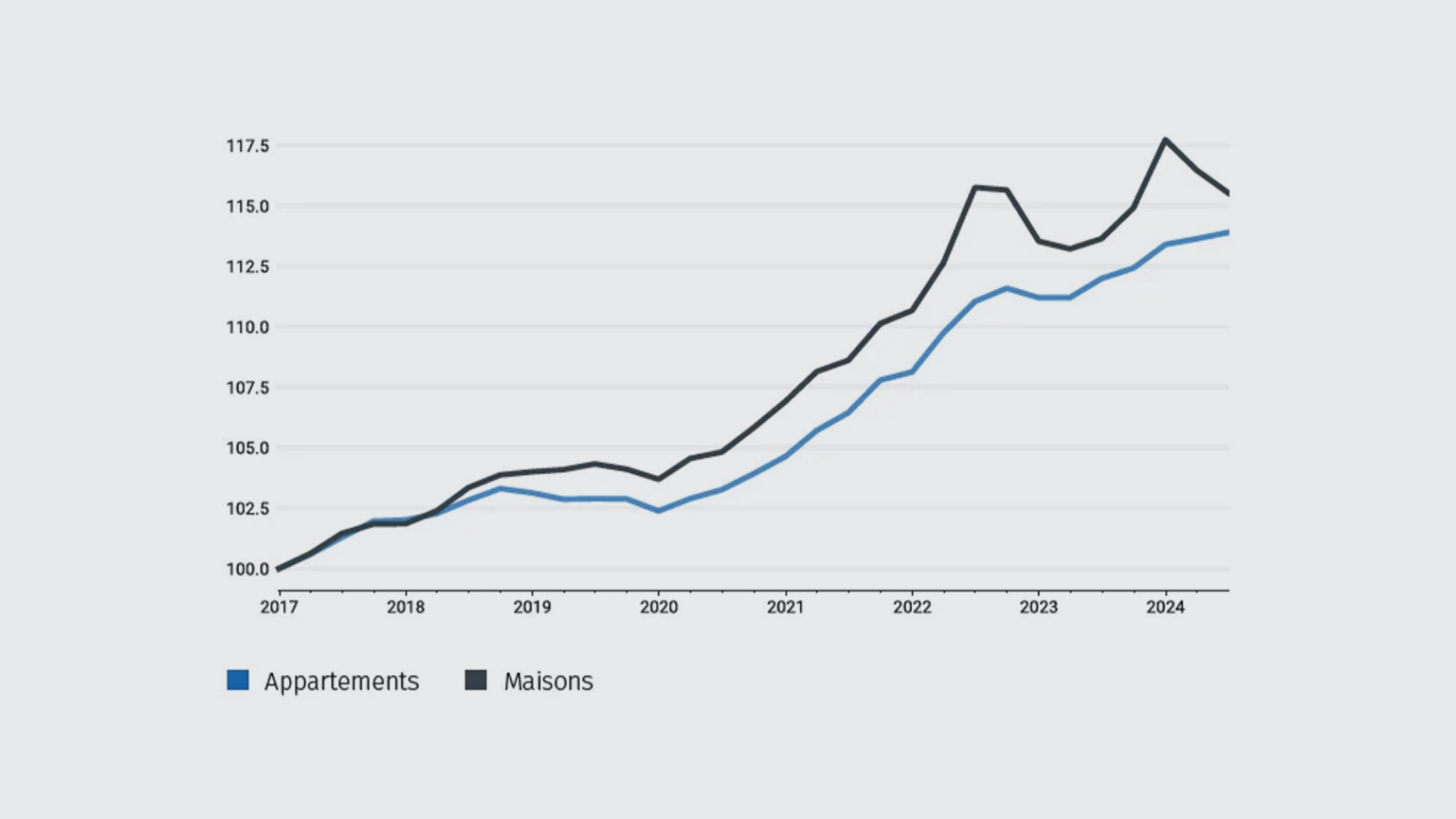

Différentes évolutions des prix des appartements et des maisons

Après une hausse modérée des prix des appartements et une augmentation dynamique des prix des maisons en 2023, les prix de vente des appartements et des maisons individuelles en Suisse ont suivi des trajectoires différentes au premier semestre 2024. Sur le premier semestre 2024 (T2 2024 vs T4 2023), les prix des appartements ont augmenté de 0,5 % au total, tandis que ceux des maisons individuelles ont baissé de 2,2 %. Sur un an (T2 2024 vs T2 2023), on observe toutefois une augmentation uniforme de 1,9 % aussi bien pour les appartements que pour les maisons individuelles.

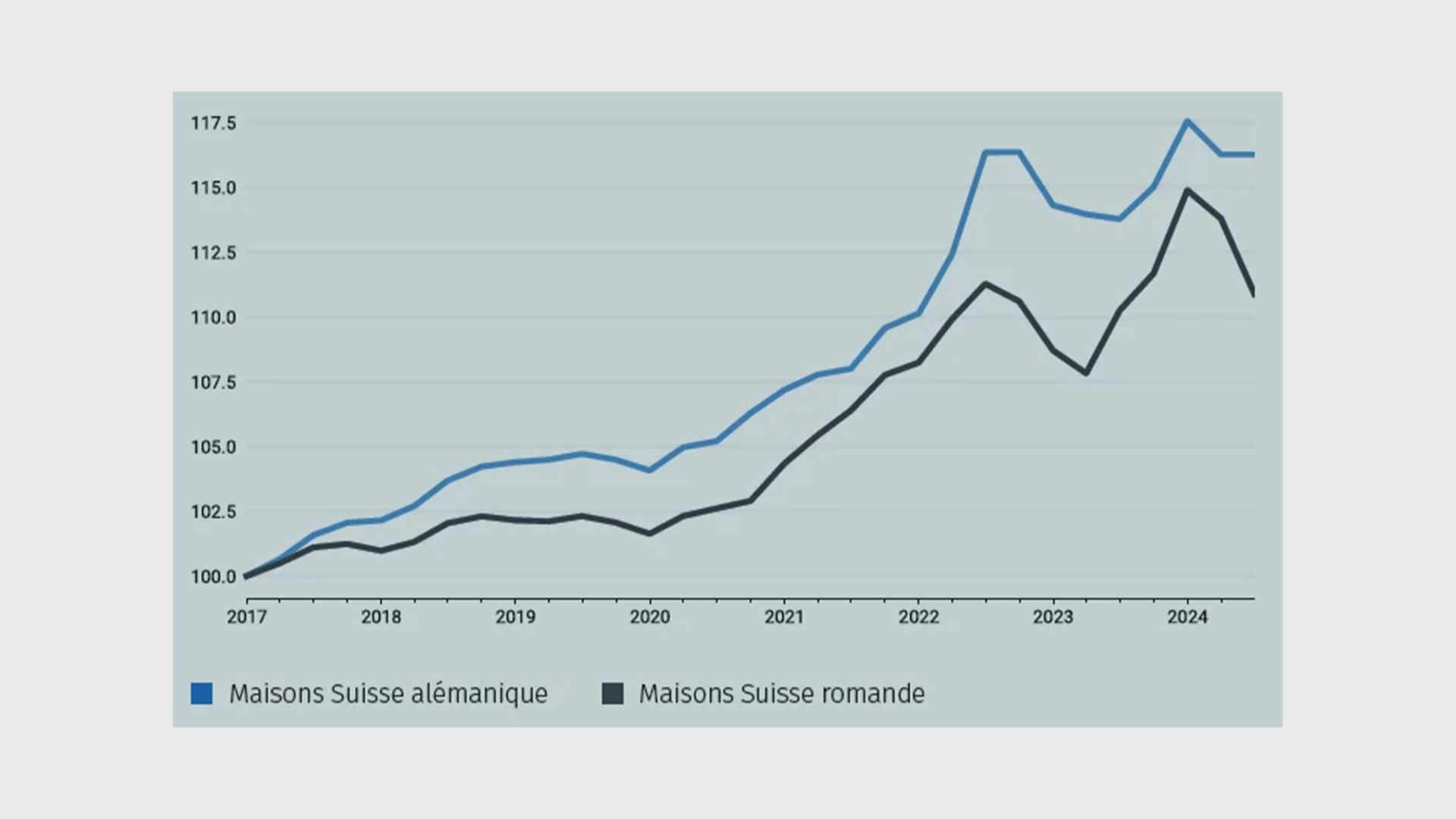

Maisons individuelles en Suisse: Évolutions divergentes des prix au premier semestre 2024

Au premier semestre 2024, des différences marquées se manifestent dans l’évolution des prix des maisons individuelles entre la Suisse alémanique et la Suisse romande. Sur l’ensemble du semestre (T2 2024 vs T4 2023), une baisse des prix des maisons individuelles de 1,3 % a été enregistrée en Suisse alémanique et de 4,0 % en Suisse romande. Malgré ces baisses à court terme, les deux régions ont connu une croissance sur un an (T2 2024 vs T2 2023): les prix ont augmenté de 2,5 % en Suisse alémanique et de 0,6 % en Suisse romande.

Prix des appartements: évolutions divergentes en Suisse alémanique et en Suisse romande au premier semestre 2024

Les prix des appartements ont suivi des trajectoires différentes au premier semestre 2024. L’augmentation en Suisse alémanique a été nettement plus prononcée, avec une hausse de 2,3 % en comparaison annuelle (T2 2024 vs T2 2023), contre seulement 0,2 % en Suisse romande. Comparée à celle des maisons individuelles, la progression des prix des appartements a été globalement plus stable. Sur le semestre (T2 2024 vs T4 2023), les prix des appartements en Suisse alémanique ont augmenté de 0,6 %, tandis qu’ils ont baissé de 0,2 % en Suisse romande.