Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Zinssenkungen beflügeln Festhypotheken

23.07.2024 | RedaktionTrotz der beiden Leitzinssenkungen der Schweizerischen Nationalbank im ersten Halbjahr waren Saron-Hypotheken nicht die erste Wahl. Dafür erreichten kurzfristige Festhypotheken mit 15 Prozent Anteil am vermittelten Volumen ein Rekordhoch. Der weitere Rückgang von Saron-Hypotheken und der Ausbau ihrer Margen kosten die Banken deutlich Anteile am vermittelten Volumen. Pensionskassen und Versicherungen schlugen gleichermassen zu und bauten ihre Anteile mit attraktiven Konditionen aus. Sie erreichten im ersten Halbjahr 2024 zusammen mit einem Anteil von fast 50 Prozent einen neuen Rekord.

Zinssenkungen beflügeln Festhypotheken

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Immobilienindizes nach Objekttyp und Regionen sowie Marktdaten zum Finanzierungsmarkt ergänzen sich in dieser Publikation.

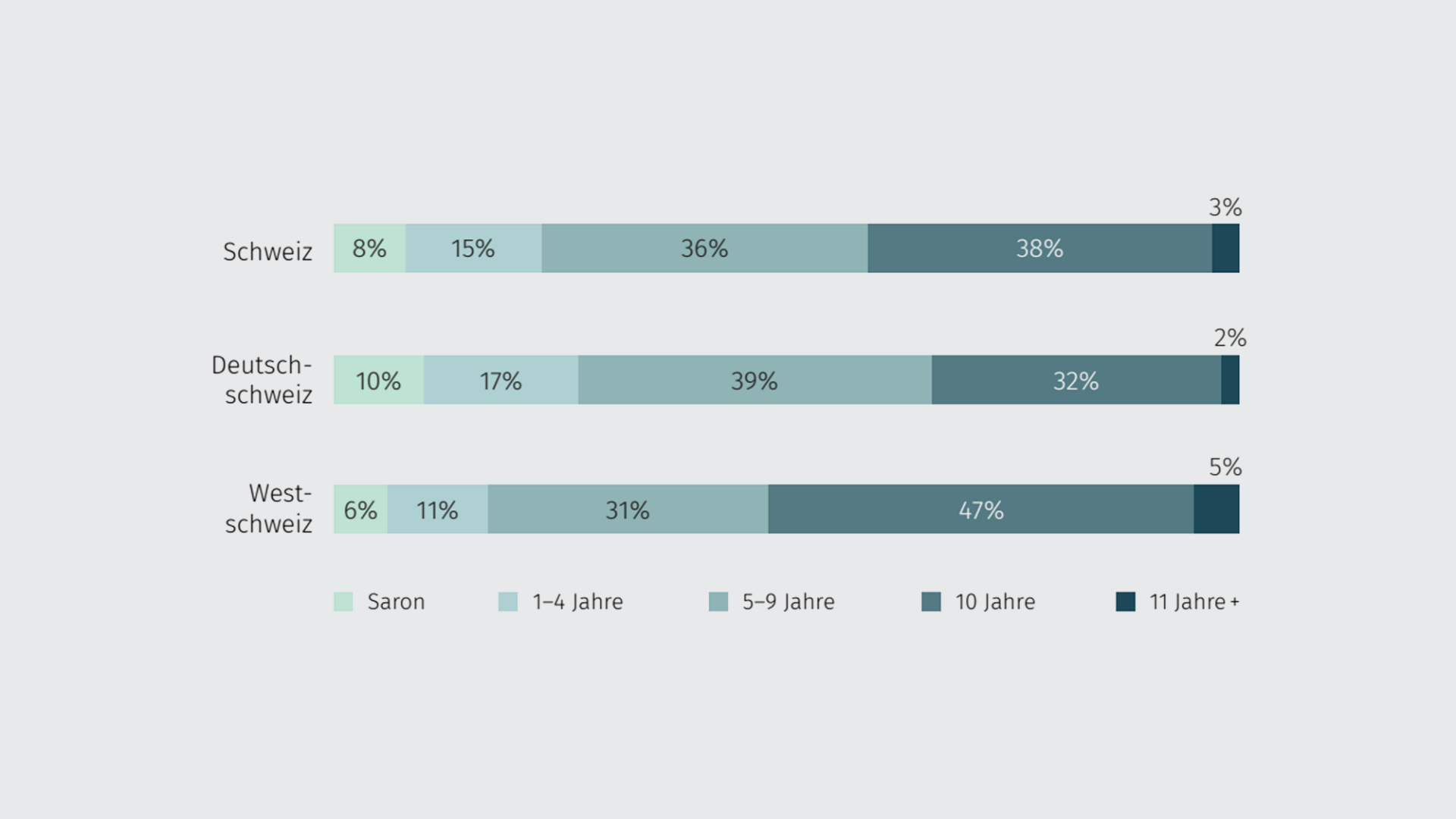

Wahl des Hypothekarprodukts

01. Januar 2024 – 30. Juni 2024

Saron-Anteil weiterhin stark rückläufig

Trotz der beiden Leitzinssenkungen im ersten Halbjahr waren Saron-Hypotheken nicht die erste Wahl. Festhypotheken mit bis zu zehn Jahren Laufzeit sind seit Oktober 2023 günstiger zu haben und nehmen den Saron-Produkten Anteile ab. Die zehnjährige Hypothek erreicht insbesondere in der Westschweiz eine sehr hohe Beliebtheit, während in der Deutschschweiz am häufigsten Hypotheken mit Laufzeiten von fünf bis neun Jahren abgeschlossen wurden.

Kurzfristige Festhypotheken überflügeln Saron-Hypotheken

Bis Ende 2021 pendelten kurzfristige Festhypotheken (1‒4 Jahre) und Saron-Hypotheken lange Zeit bei einem Anteil von rund fünf bis zehn Prozent. Mit dem starken Zinsanstieg Anfang 2022 erreichten Saron-Hypotheken nie dagewesene Anteile, welche sie seit Sommer 2023 wieder verloren haben. Dafür erreichten kurzfristige Festhypotheken Ende 2023 erstmals über 10 Prozent Anteil am vermittelten Volumen und verzeichnen jetzt mit 15 Prozent Anteil ein Rekordhoch.

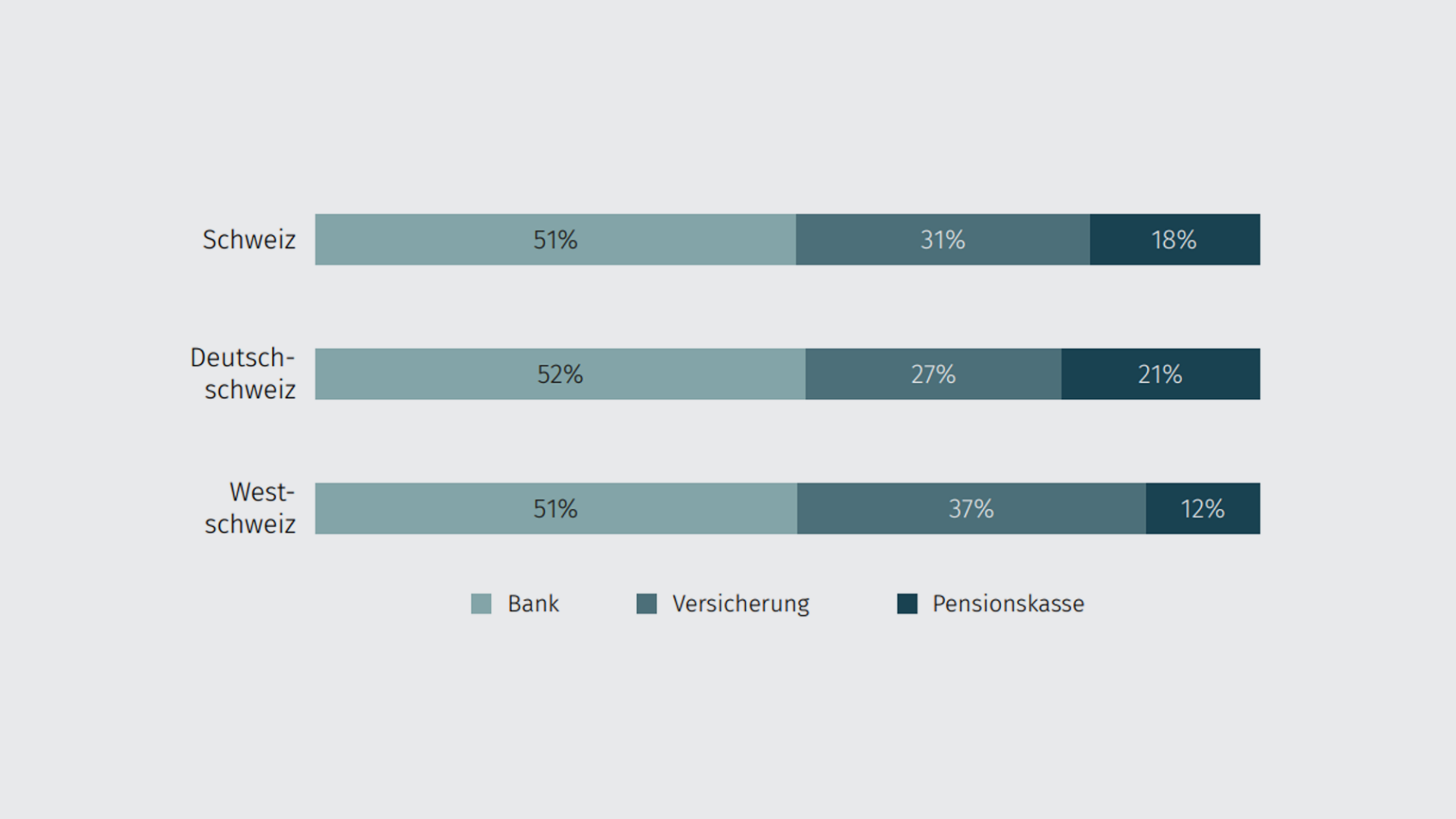

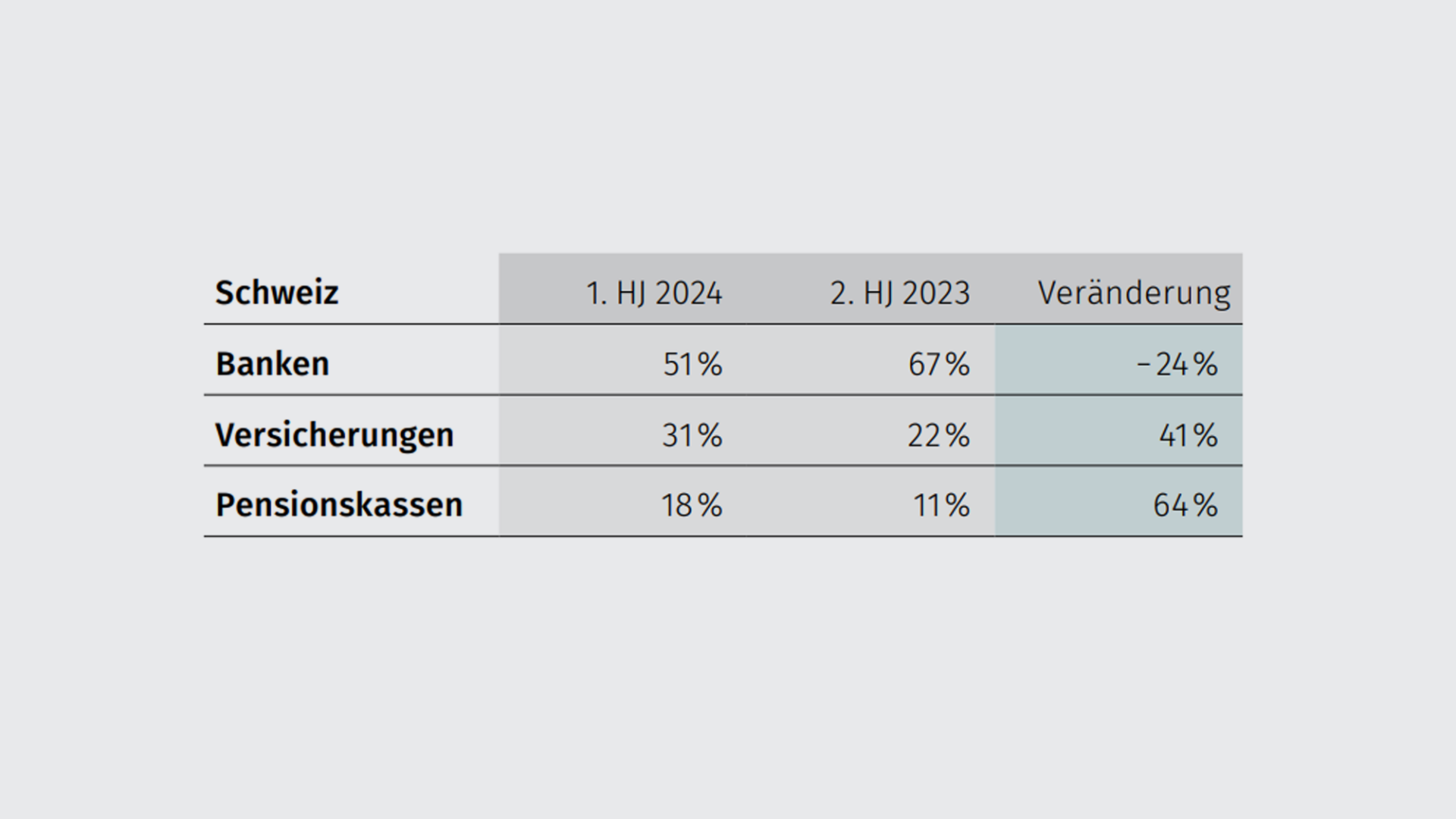

Wahl des Hypothekaranbieters

01. Januar 2024 – 30. Juni 2024

Banken sehr zurückhaltend

Insbesondere die Kantonalbanken profitierten 2023 vom Aderlass der Credit Suisse, bauten ihre Margen aus und waren im ersten Halbjahr 2024 nicht mit den attraktivsten Konditionen am Markt. Das zeigt sich nun auch beim vermittelten Volumen von MoneyPark. Ende 2022 hatten Banken noch einen Anteil von 75 Prozent während sie im ersten Halbjahr 2024 nur noch knapp mehr als die Hälfte am vermittelten Volumen aufweisen – dies sowohl in der Deutsch- als auch in der Westschweiz.

Versicherungen und Pensionskassen springen in die Bresche

Der weitere Rückgang des Anteils von Saron-Hypotheken und der Ausbau ihrer Margen kosten die Banken deutlich Anteile am vermittelten Volumen. Pensionskassen und Versicherungen schlugen gleichermassen zu und bauten ihre Anteile mit attraktiven Konditionen aus. Sie erreichten im ersten Halbjahr 2024 zusammen mit einem Anteil von fast 50 Prozent einen neuen Rekord, welcher sich bereits im ersten Quartal abgezeichnet hatte.

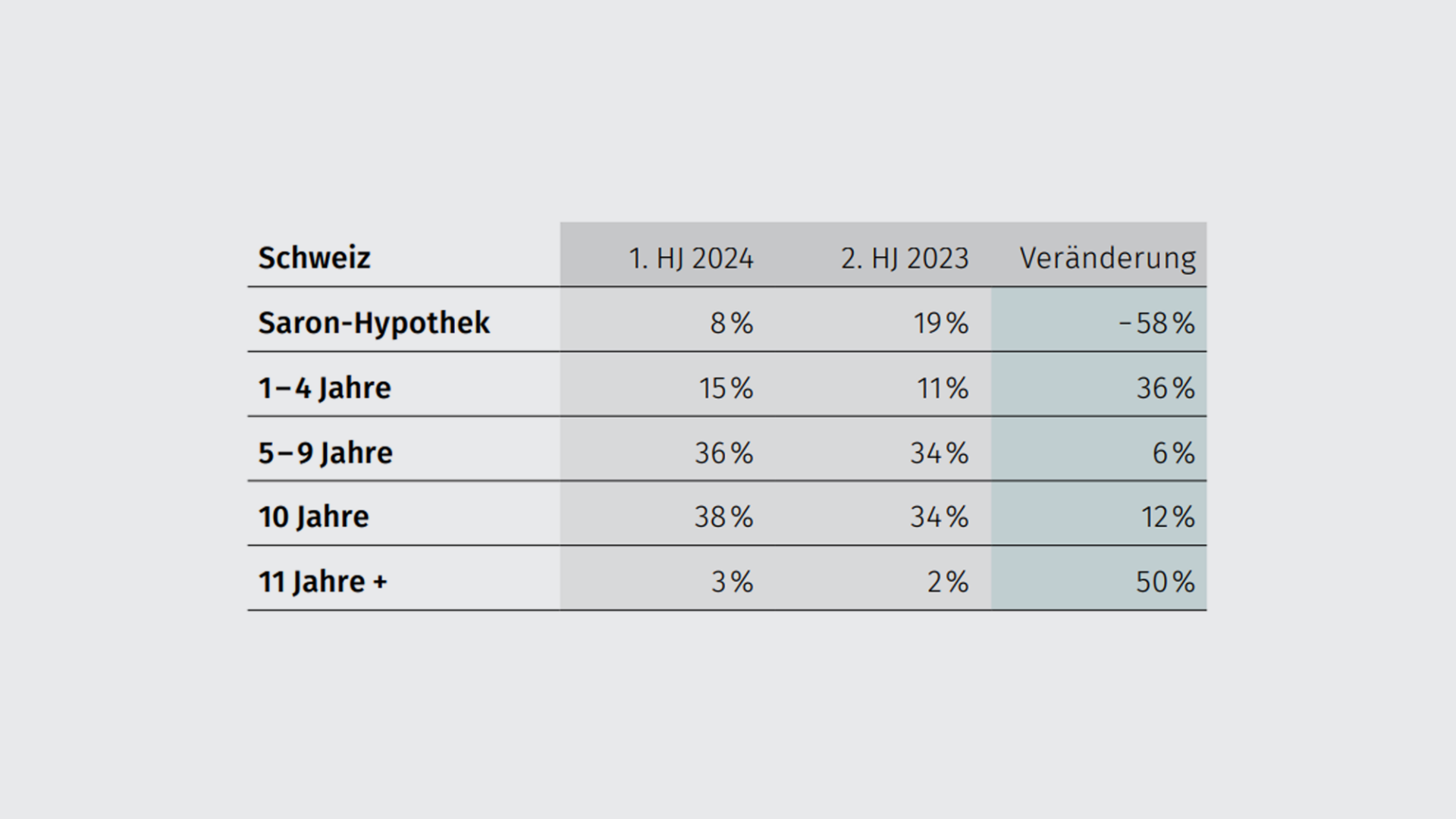

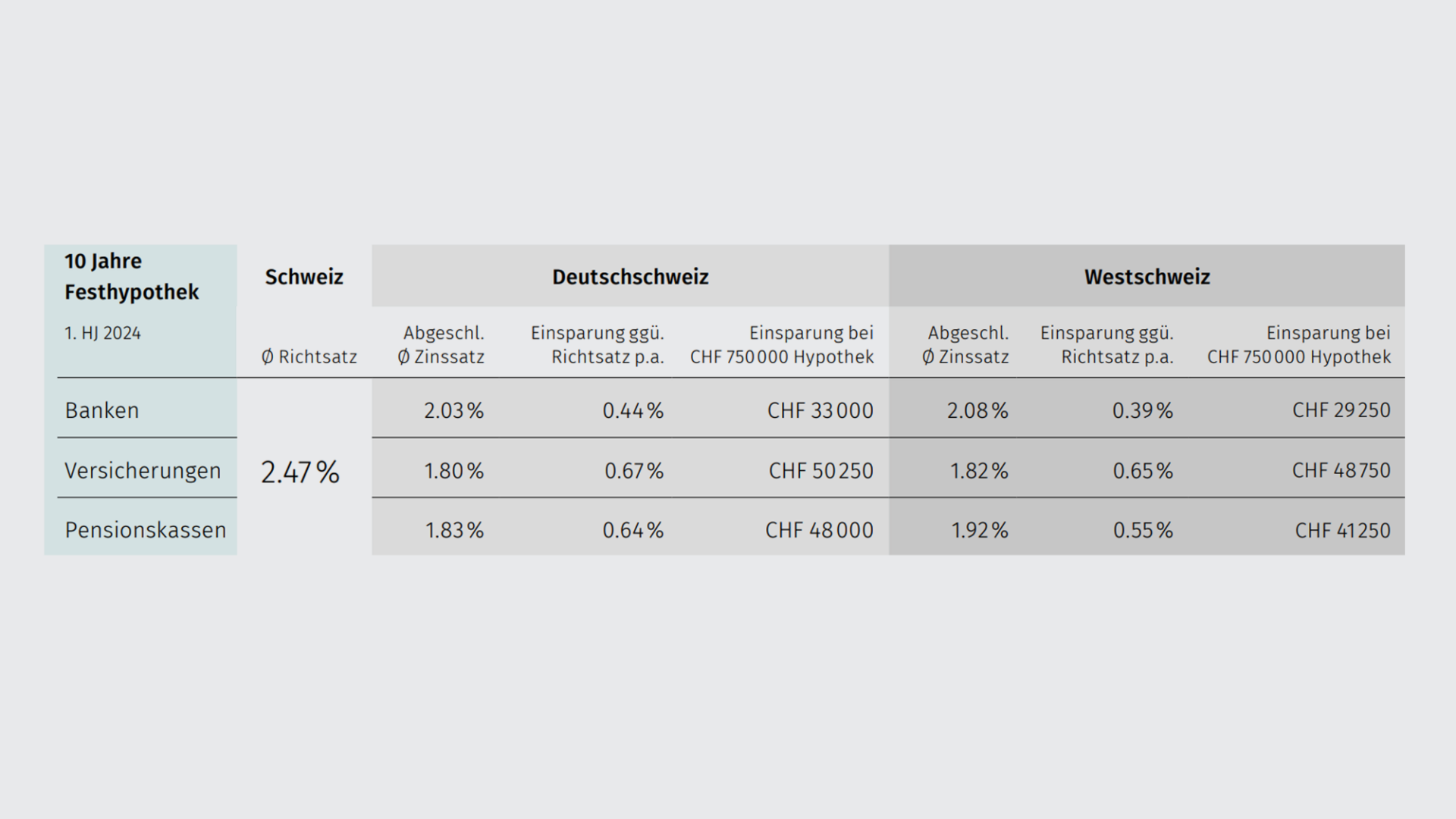

Massives Einsparpotenzial

Im ersten Halbjahr 2024 lagen die Richtsätze (Durchschnittszins von über 100 Banken, Versicherungen und Pensionskassen) für zwei- und fünfjährige Festhypotheken durchschnittlich 15 Basispunkte tiefer als der Richtsatz für Saron-Hypotheken. Zehnjährige Festhypotheken waren praktisch gleichauf wie Saron-Hypotheken, was die geringere Nachfrage nach Saron-Hypotheken erklärt.

Die Analyse der effektiv abgeschlossenen zehnjährigen Hypotheken zeigt, dass der Wettbewerb im Vergleich zum vorherigen Halbjahr wieder zugenommen hat, sprich die Differenz zwischen dem Richtsatz und den effektiv abgeschlossenen Zinssätzen grösser geworden ist. Die Gruppen der Versicherungen und Pensionskassen konnten nicht zuletzt dank den attraktiven Konditionen, welche durchschnittlich rund 20 Basispunkte unter den Angeboten der Banken lagen, ihre Anteile am vermittelten Volumen ausbauen.

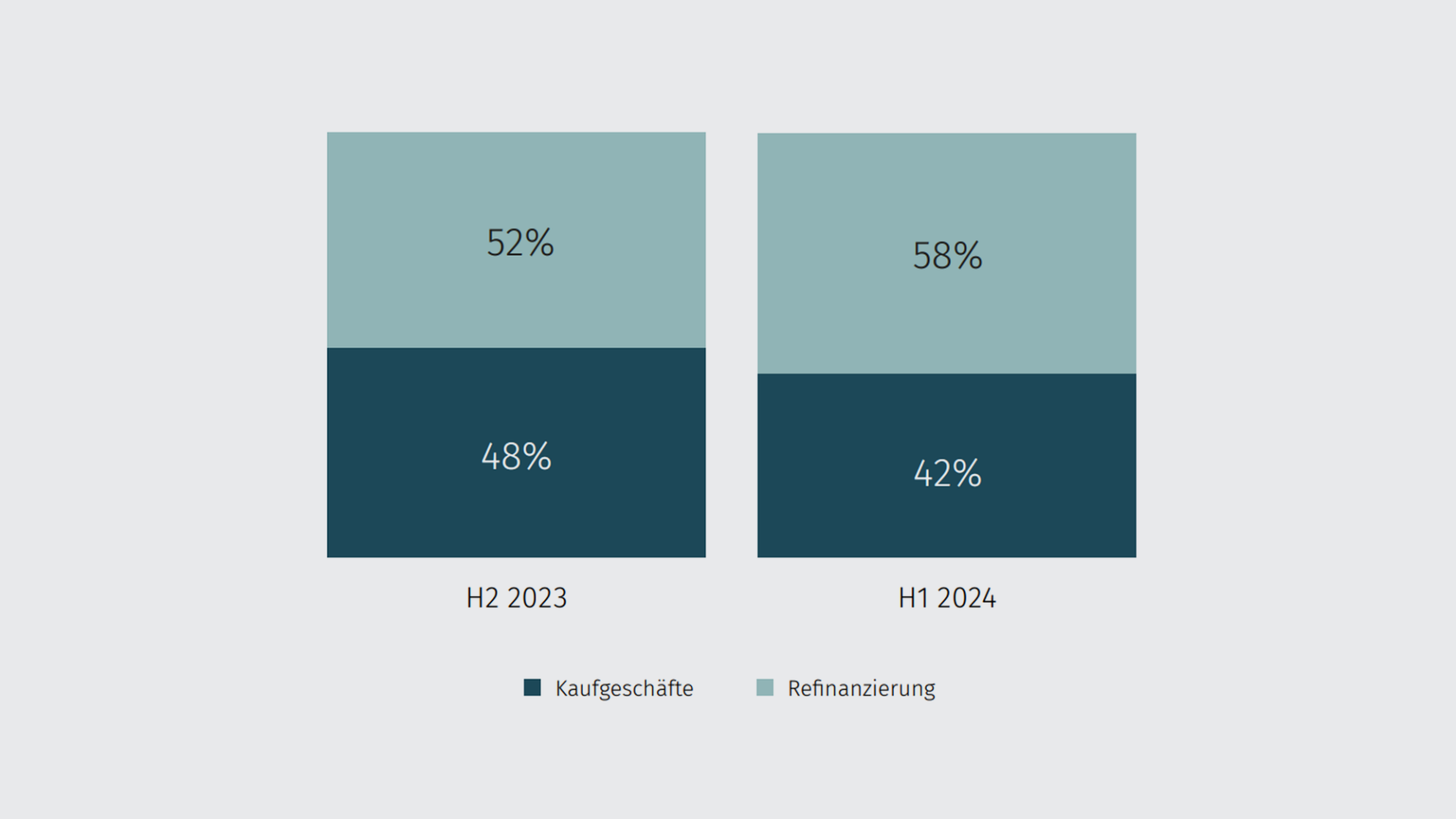

Entwicklung von Neuhypotheken und Refinanzierung von Immobilien

Vergleich 2. Halbjahr 2023 vs. 1. Halbjahr 2024

Vergleichen wird immer wichtiger

Die Zinswende seit 2022 hat trotz der beiden jüngsten Zinssenkungen der Schweizerischen Nationalbank dazu geführt, dass immer mehr Eigentümer bei der Verlängerung ihrer Hypothek nach der besten Lösung suchen und so der Anteil von Refinanzierungen am Geschäft von MoneyPark auf mittlerweile fast 60 % gestiegen ist. Gleichzeitig haben die nun sinkenden Zinsen dazu geführt, dass Kaufen wieder günstiger ist als Mieten. Dadurch dürfte der Appetit von Neukäufern im zweiten Halbjahr tendenziell steigen.

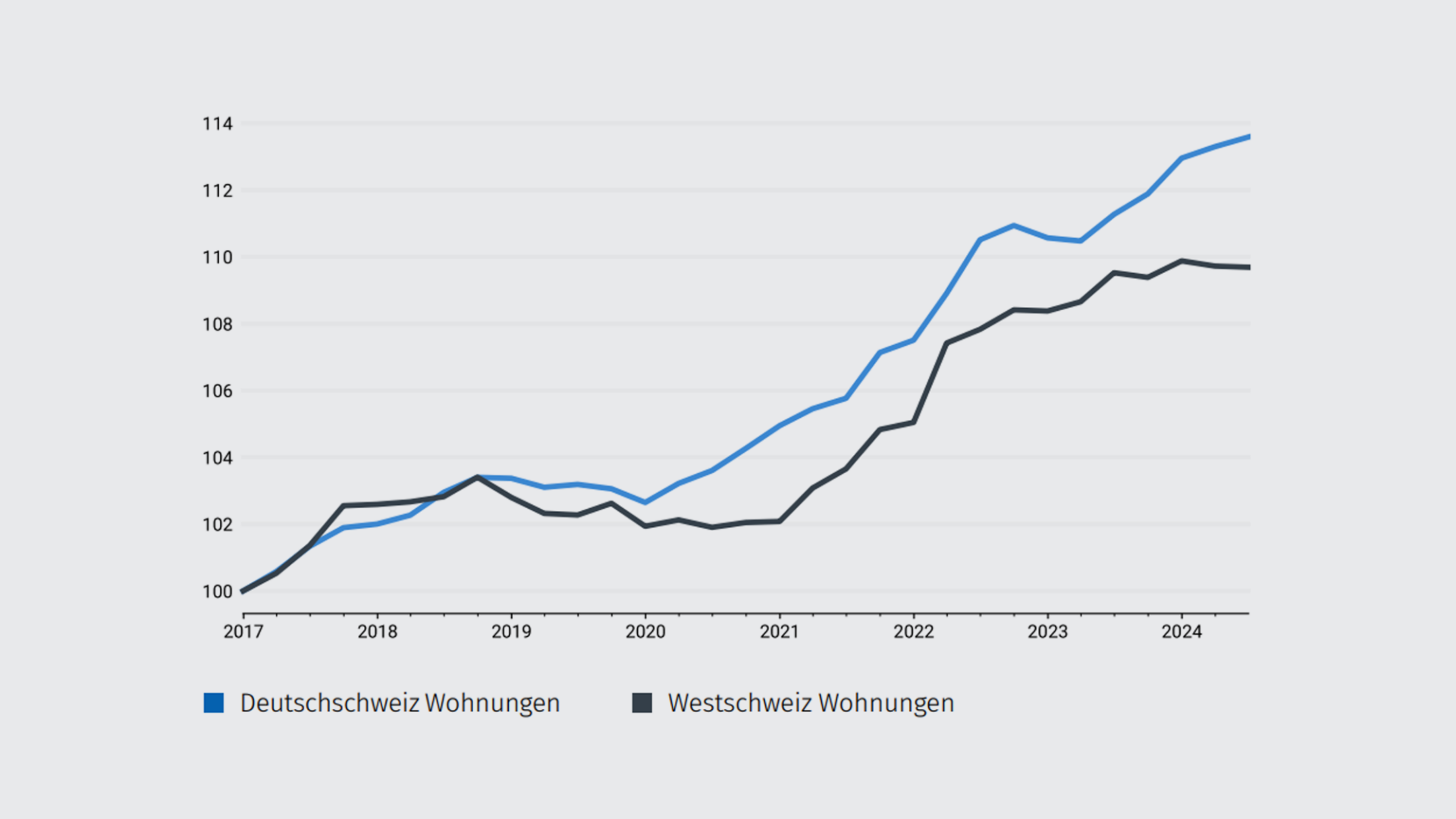

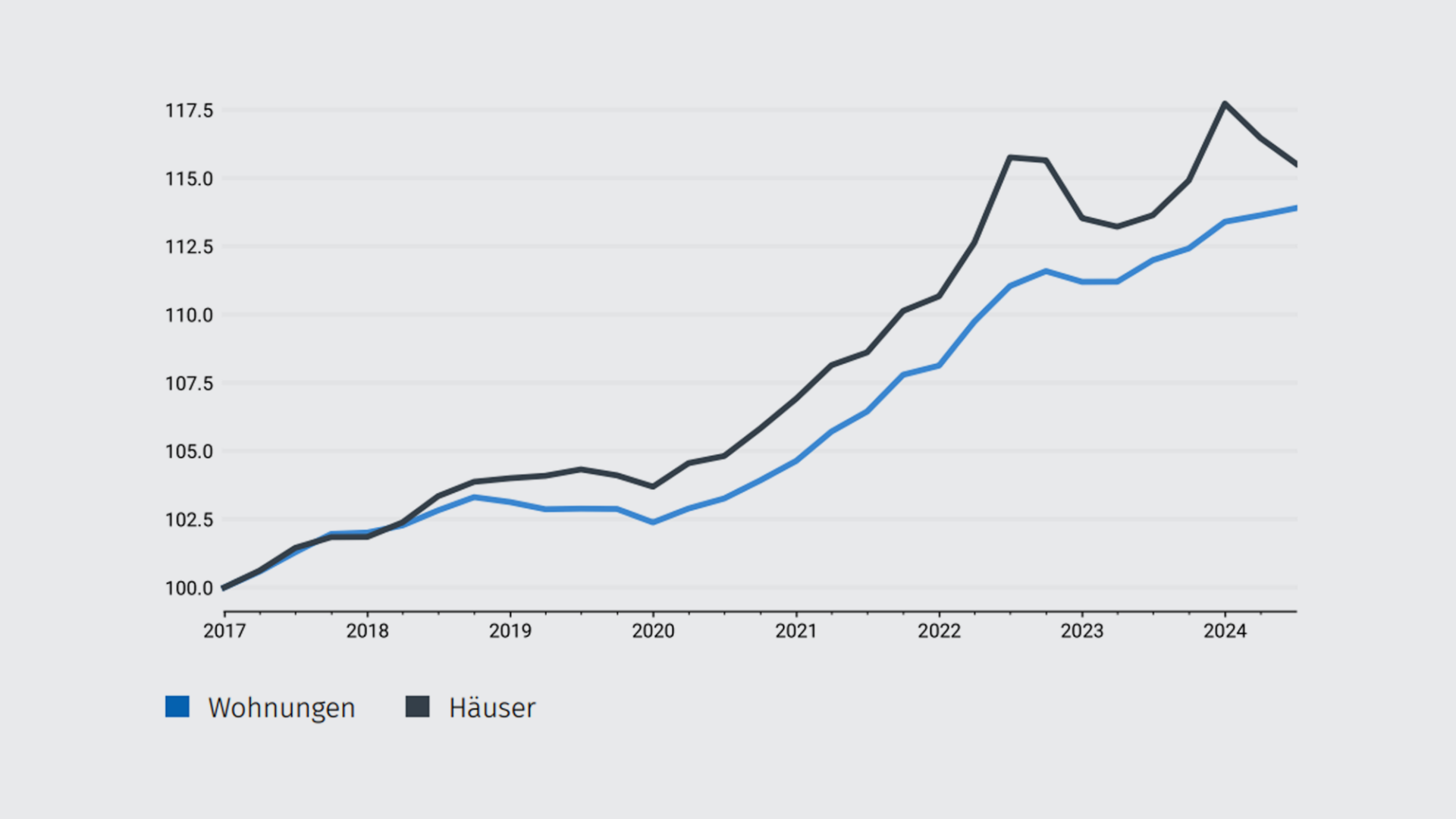

PriceHubble Immobilienpreisindizes

Stand 30. Juni 2024 / 100 = 2017 / Vergleichsbasis 31. Dezember 2023

Unterschiedliche Preisentwicklungen bei Wohnungen und Häusern

Nach einem moderaten Anstieg bei Wohnungen und einem dynamischen bei Häusern 2023, entwickelten sich die Kaufpreise für Wohnungen und Einfamilienhäuser in der Schweiz im ersten Halbjahr 2024 unterschiedlich. Im Halbjahresvergleich (Q2 2024 vs. Q4 2023) stiegen die Preise für Eigentumswohnungen um 0.5 Prozent, die Preise für Einfamilienhäuser sanken um 2.2 Prozent. Der Jahresvergleich (Q2 2024 vs. Q2 2023) zeigt einen stetigen Anstieg von 1.9 Prozent sowohl für Wohnungen als auch für Häuser.

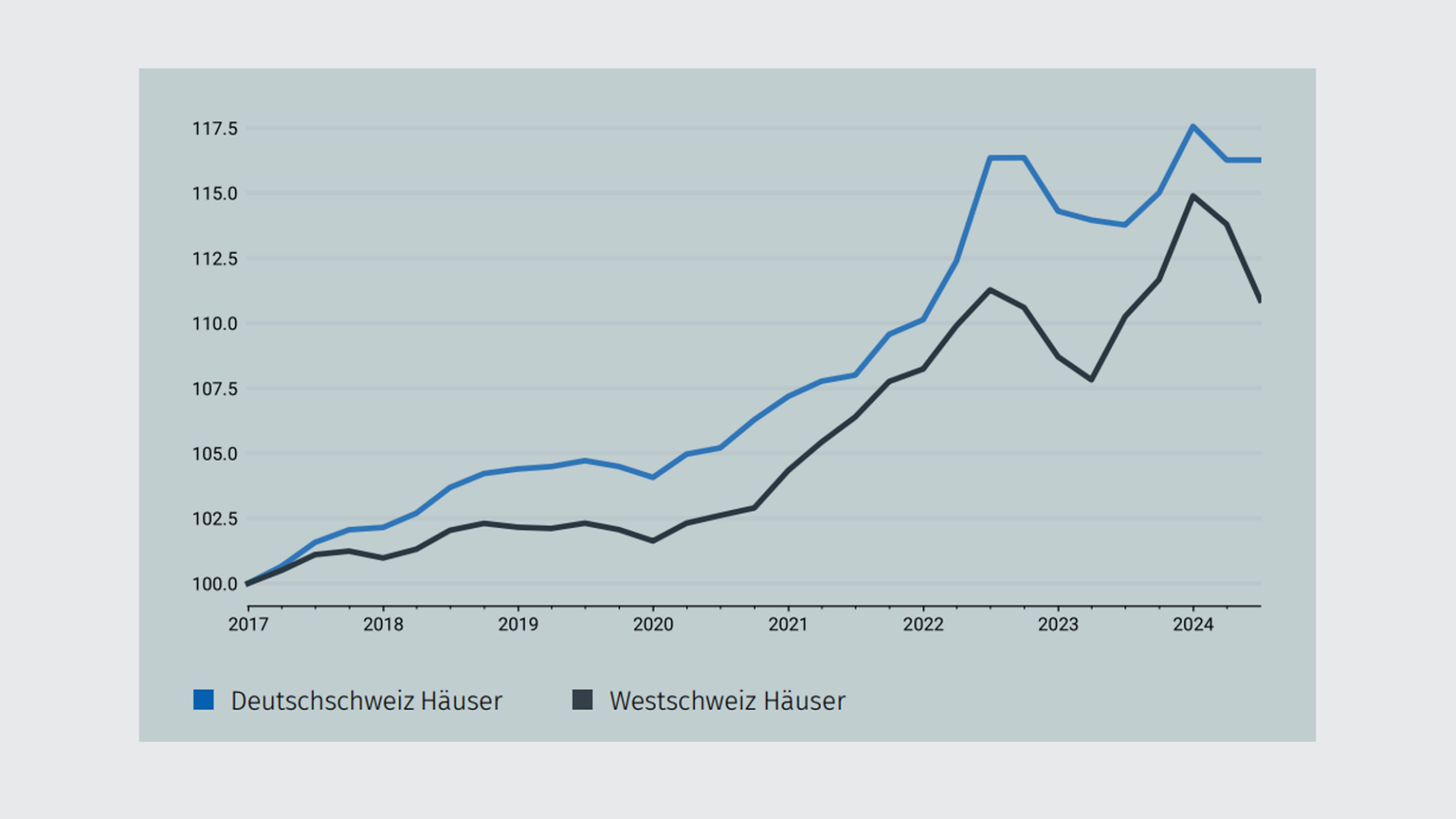

Einfamilienhäuser in der Schweiz: Regionale Diskrepanzen im ersten Halbjahr 2024

Im ersten Halbjahr 2024 gab es deutliche Unterschiede in der Preisentwicklung für Einfamilienhäuser in der deutsch- und der französischsprachigen Schweiz. Im Halbjahresvergleich (Q2 2024 vs. Q4 2023) gingen die Preise für Einfamilienhäuser um 1.3 Prozent in der Deutsch- und um 4.0 Prozent in der Westschweiz zurück. Aber im Jahresvergleich (Q2 2024 vs. Q2 2023) verzeichneten beide Regionen ein Wachstum: Die Preise stiegen um 2.5 Prozent in der Deutsch- und um 0.6 Prozent in der Westschweiz.

Preise für Wohnungen: Robustes Wachstum in der Deutschschweiz und stabile Preise in der Romandie im ersten Halbjahr 2024

Die Wohnungspreise entwickelten sich im ersten Halbjahr 2024 unterschiedlich. Der Anstieg in der Deutschschweiz war mit 2.3 Prozent im Jahresvergleich (Q2 2024 vs. Q2 2023) deutlich stärker als in der Westschweiz mit einem Plus von lediglich 0.2 Prozent. Im Vergleich zu Einfamilienhäusern fällt die Zunahme für Wohnungen stabiler aus. Im Halbjahresvergleich (Q2 2024 vs. Q4 2023) stiegen die Preise für Wohnungen in der Deutschschweiz um 0.6 Prozent. In der Westschweiz sanken sie um 0.2 Prozent.