Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

La plus faible croissance des dix dernières années

03.07.2024 | RedaktionLe marché hypothécaire suisse continue de croître en 2023 et enregistre un volume supplémentaire de CHF 29 milliards. Malgré ce gain de 2,4%, le marché affiche la croissance la plus faible des dix dernières années et se situe bien au-dessous de la croissance moyenne à long terme de 3,1%.

La plus faible croissance des dix dernières années

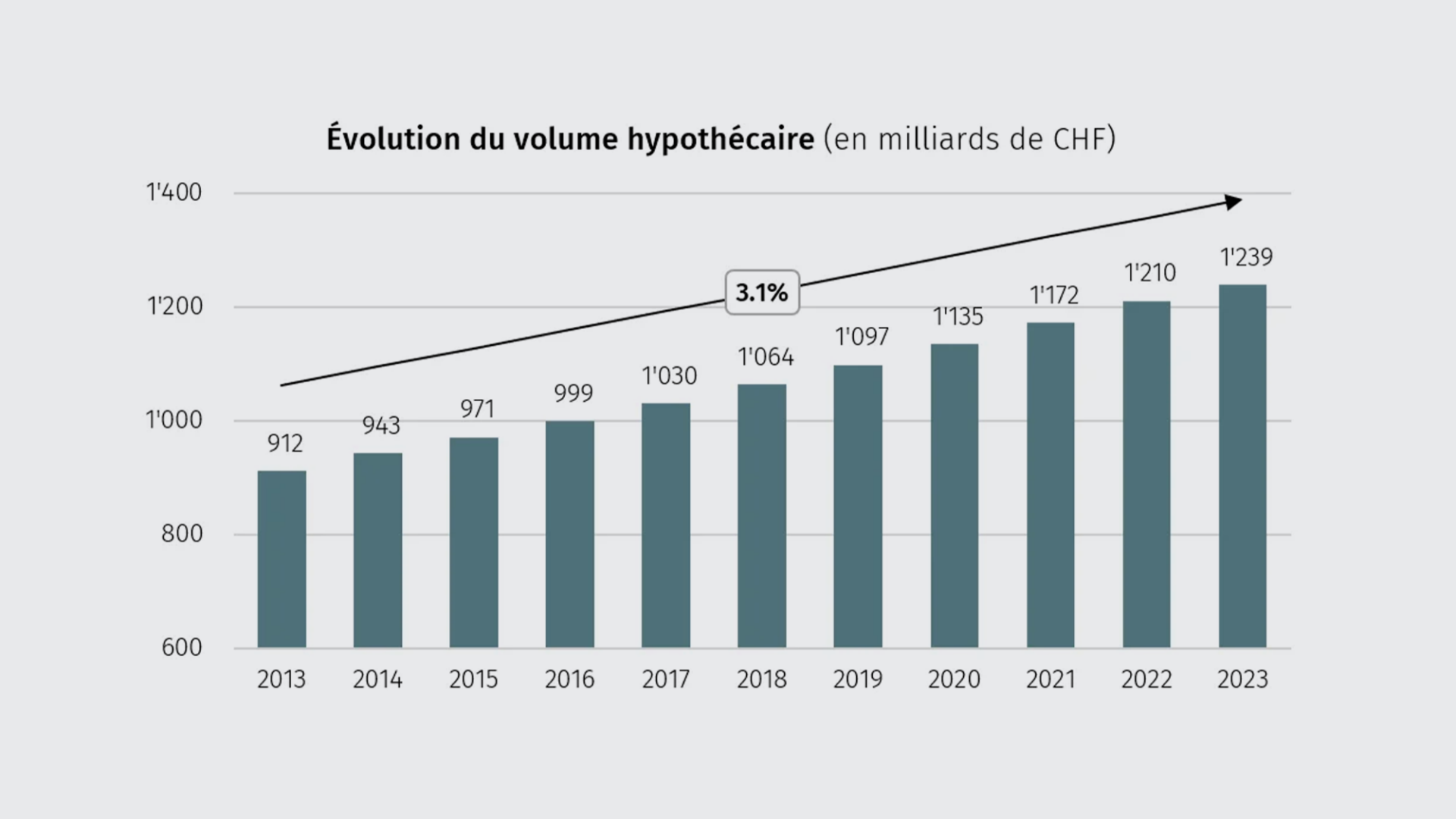

Les principaux développements du marché hypothécaire de 2013 à 2023

Au cours des dix dernières années, l’ensemble du marché hypothécaire a progressé de CHF 327 milliards, soit 36%, pour s’établir à CHF 1’239 milliards. La forte hausse des taux d’intérêt au cours des deux dernières années s’est manifestée avec un an de retard et a conduit à un ralentissement de la croissance, qui s’est néanmoins maintenue à 2,4% en 2023.

En 2024, une progression de même ampleur se dessine à nouveau, les deux réductions de taux directeurs déjà effectuées par la Banque nationale suisse (BNS), ainsi que les futures réductions éventuelles, pouvant entraîner une nouvelle accélération.

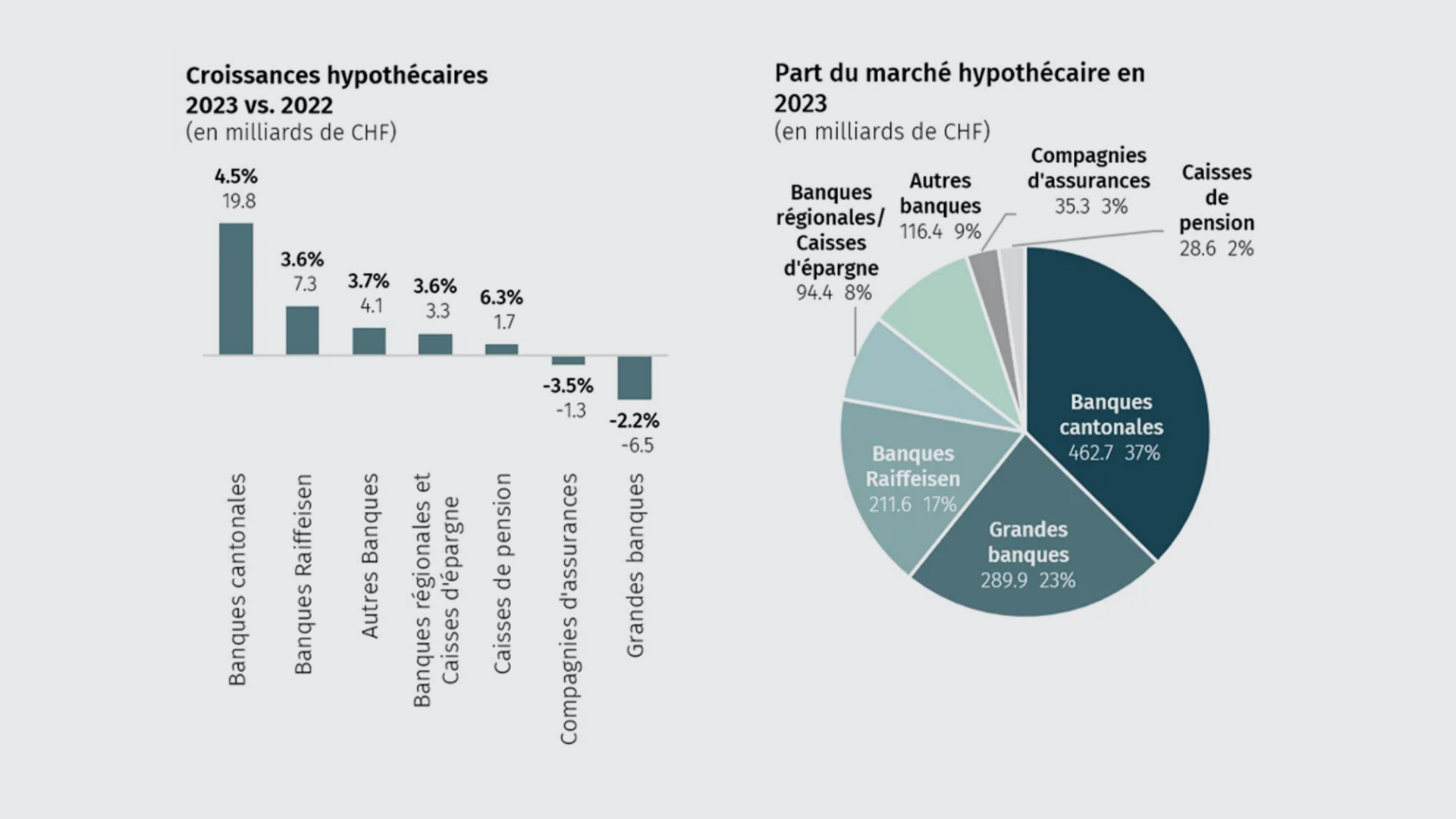

Marché hypothécaire 2023

Les banques cantonales en grand vainqueur

Les banques cantonales bénéficient de la chute du Credit Suisse

Les banques cantonales maintiennent leur position de leader sur le marché avec une nouvelle croissance de près de CHF 20 milliards, soit 4,5%. Profitant de leur présence stable sur le marché et des difficultés rencontrées par certaines grandes banques, elles consolident leur rôle en tant que principales actrices du marché hypothécaire suisse.

Les caisses de pension à nouveau championnes de la croissance

Avec un gain de 6,3%, les caisses de pension établissent à nouveau la norme et accélèrent ainsi leur croissance, qui s’élevait à 5,5% l’année précédente. Cette évolution souligne l’importance croissante des caisses de pension sur le marché hypothécaire.

La disparition du Credit Suisse réduit le segment des grandes banques

En raison de la disparition du Credit Suisse, le volume des grandes banques sur le marché hypothécaire a diminué de plus de 2%. Cet événement a laissé des traces évidentes et influence considérablement l’évolution du marché.

Croissance stable des autres banques

Les banques Raiffeisen, les banques régionales, les caisses d’épargne et les autres banques ont encore enregistré une croissance solide de 3,5% chacune, bien que le ralentissement de l’ensemble du marché se soit également fait sentir dans ce segment.

Les assurances restent réticentes

En 2023, les compagnies d’assurance ont de nouveau enregistré un recul de plus de 3% de leur volume hypothécaire. Cela signifie qu’elles sont maintenant environ 13% au-dessous du plafond de plus de CHF 40 milliards de 2018. Dans le même temps, la logique d’investissement des assurances se manifeste également dans les hypothèques: le recul du volume hypothécaire s’explique par le recul de l’ensemble des placements de capitaux des assureurs. La part des hypothèques dans les investissements totaux des assureurs actifs sur le marché hypothécaire – pratiquement inchangée depuis 2021 – est de 8,2%.

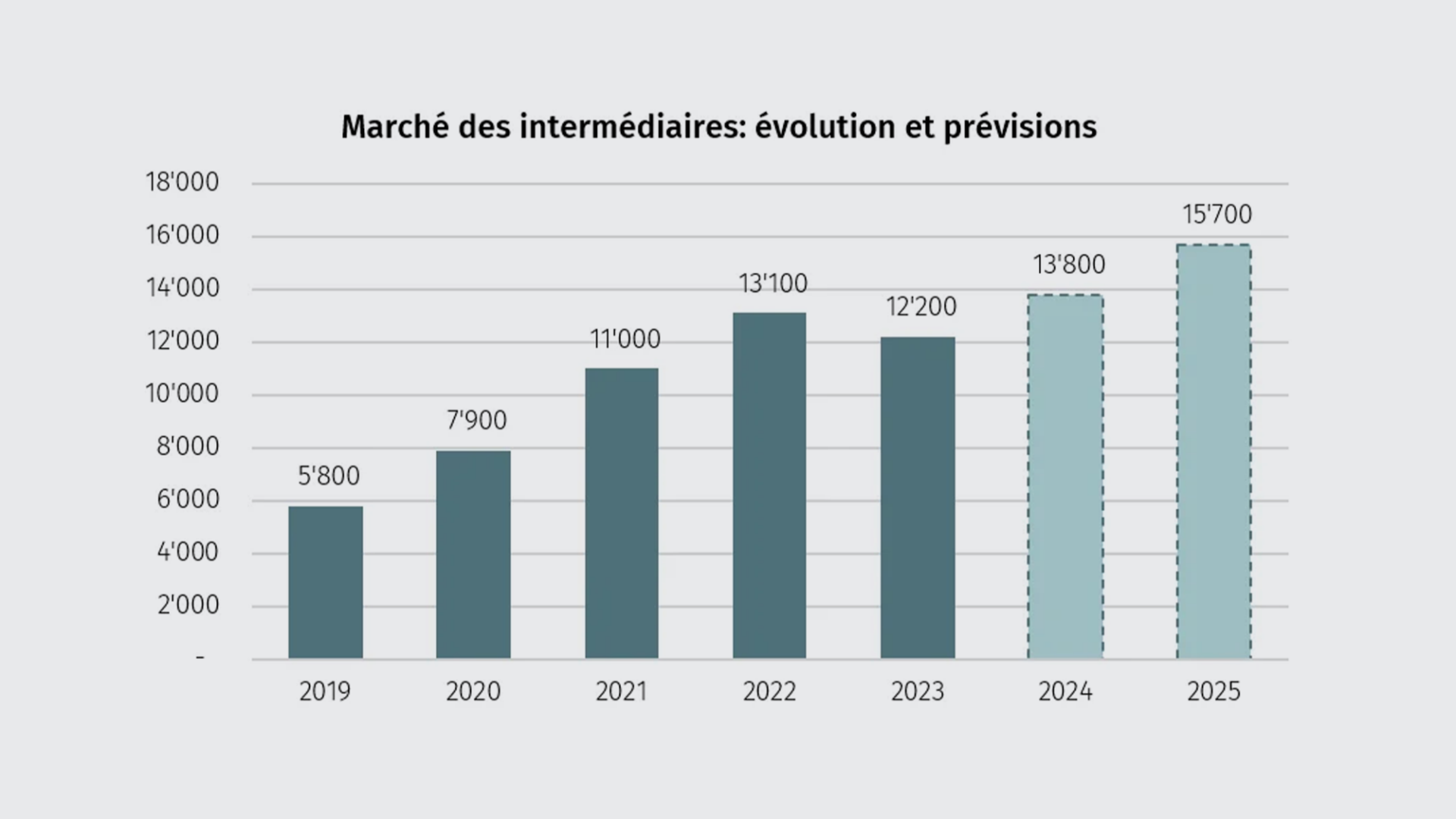

Marché des intermédiaires 2023

Légère baisse de volume – mais des perspectives positives

En 2023, le marché hypothécaire suisse a connu un net recul de la croissance, passant de 3,4% l’année der-nière à 2,4% aujourd’hui. Cette évolution n’est pas restée sans conséquences sur l’activité des intermé-diaires, qui ont également subi un ralentissement dans cet environnement. Bien que de nombreux presta-taires hypothécaires proposent désormais leurs produits via les intermédiaires en 2023, le marché de ces derniers enregistre pour la première fois depuis sa création (2012) une légère baisse de volume d’environ 7%, passant à CHF 12,2 milliards. L’année précédente, la croissance du marché des intermédiaires était en-core de 19%.

Repli substantiel des nouvelles affaires hypothécaires

En Suisse, les intermédiaires sont traditionnellement particulièrement forts dans les affaires avec les primo-accédants, qui représentent entre 60 et 80% de leur activité. Mais en 2023, ce segment a considérablement diminué, comme en témoigne la croissance nettement plus faible de l’ensemble du marché hypothécaire. En raison de l’inflation, de la hausse des taux d’intérêt, des coûts de financement de ce fait plus élevés et de la hausse continue des prix de l’immobilier, les primo-accédants ont été de plus en plus contraints de reporter ou d’abandonner leurs projets d’achat.

La consolidation se poursuit

Cela a notamment conduit à ce que la consolidation attendue se poursuive jusqu’à atteindre trois ou quatre grands intermédiaires hypothécaires. Avec Valuu – l’un des intermédiaires les plus connus – et Hyposcout, deux acteurs se sont retirés du marché en 2023. En outre, les assureurs Baloise et La Mobilière ont annoncé début 2024 qu’ils abandonneraient ou redimensionneraient leurs écosystèmes autour du thème du logement après que Raiffeisen a communiqué une décision similaire fin 2022. En revanche, Helvetia et MoneyPark ont regroupé leur distribution afin de consolider encore leur position de leader dans l’intermédiation d’hypothèques et de biens immobiliers.

Le marché des intermédiaires devrait encore gagner en importance

Il n’y a guère d’établissements hypothécaires en Suisse qui ne recourent pas aux intermédiaires hypothécaires pour la distribution. La pénétration du marché est aujourd’hui nettement supérieure à 90%. Diverses banques renommées réalisent aujourd’hui environ un tiers de leurs nouvelles affaires par l’intermédiaire de courtiers. De plus, de nombreux prestataires régionaux font appel à des intermédiaires pour distribuer leurs hypothèques en dehors de leur zone géographique d’origine, ce qui renforce la concurrence entre les prestataires et offre plus de choix aux preneurs d’hypothèques. Le marché des intermédiaires profitera de ces développements à l’avenir.

Au cours des années à venir, une stabilisation des taux d’intérêt est attendue, ce qui, combiné à la demande toujours élevée de logements en propriété, devrait entraîner un retour à une croissance annuelle du marché des intermédiaires de près de 15%. Cette prévision positive repose sur l’hypothèse d’une poursuite de la normalisation des conditions-cadres économiques et d’un retour de la confiance des propriétaires et acquéreurs potentiels.