Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Forte chute des taux hypothécaires

23.09.2024 | RedaktionLes hypothèques à taux fixe sont devenues environ 50 points de base moins chères depuis le milieu de l’année. La majorité des prestataires hypothécaires s’attendent à une nouvelle baisse des taux directeurs de 25 points de base lors de la prochaine décision de la Banque nationale suisse. Les hypothèques Saron se rapprocheraient alors à nouveau des hypothèques à taux fixe, dont le prix a déjà anticipé cette prochaine baisse et qui sont actuellement très avantageuses.

Forte chute des taux hypothécaires

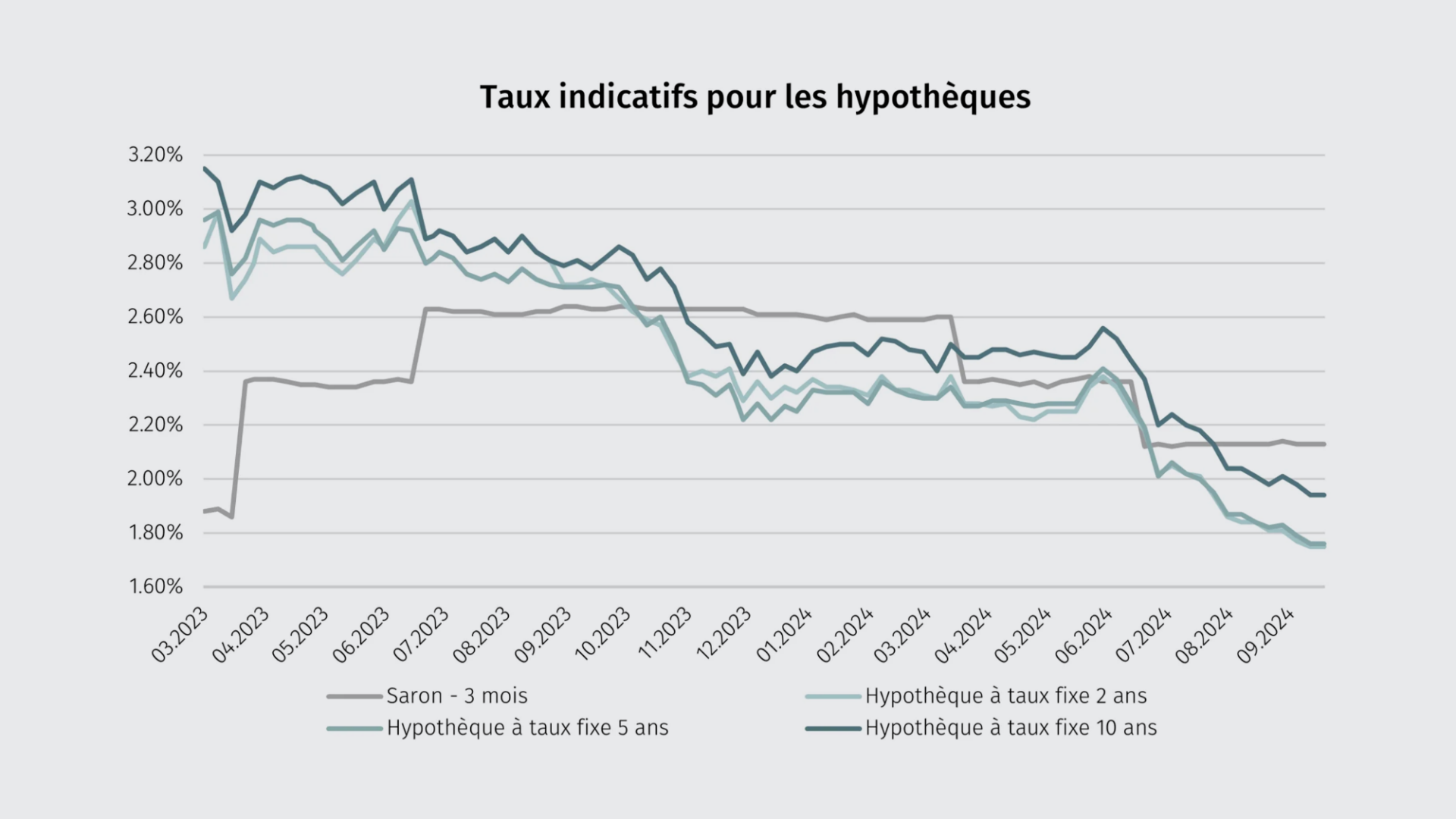

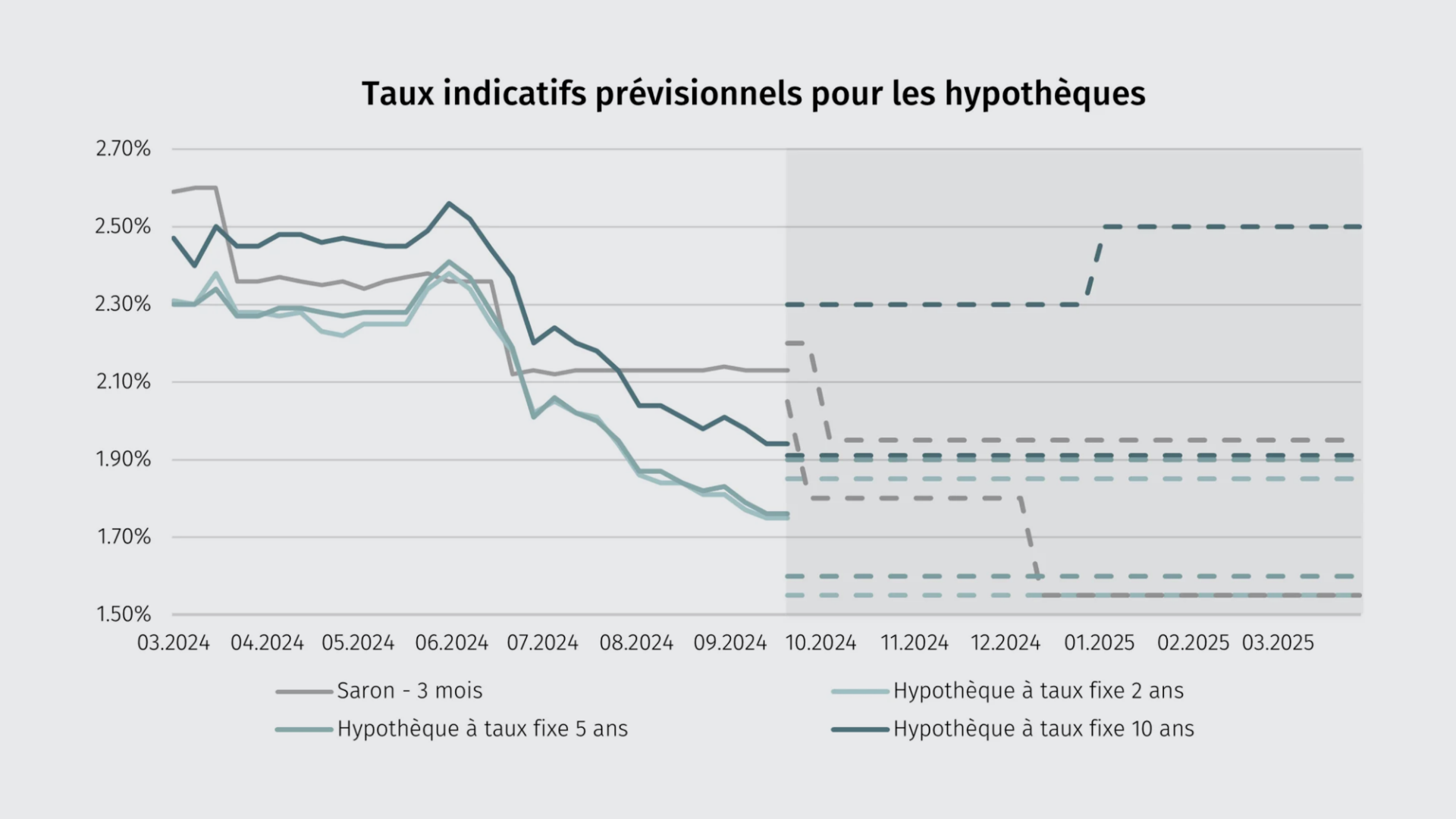

Évolution des taux d’intérêt

Baisse marquée des hypothèques fixes

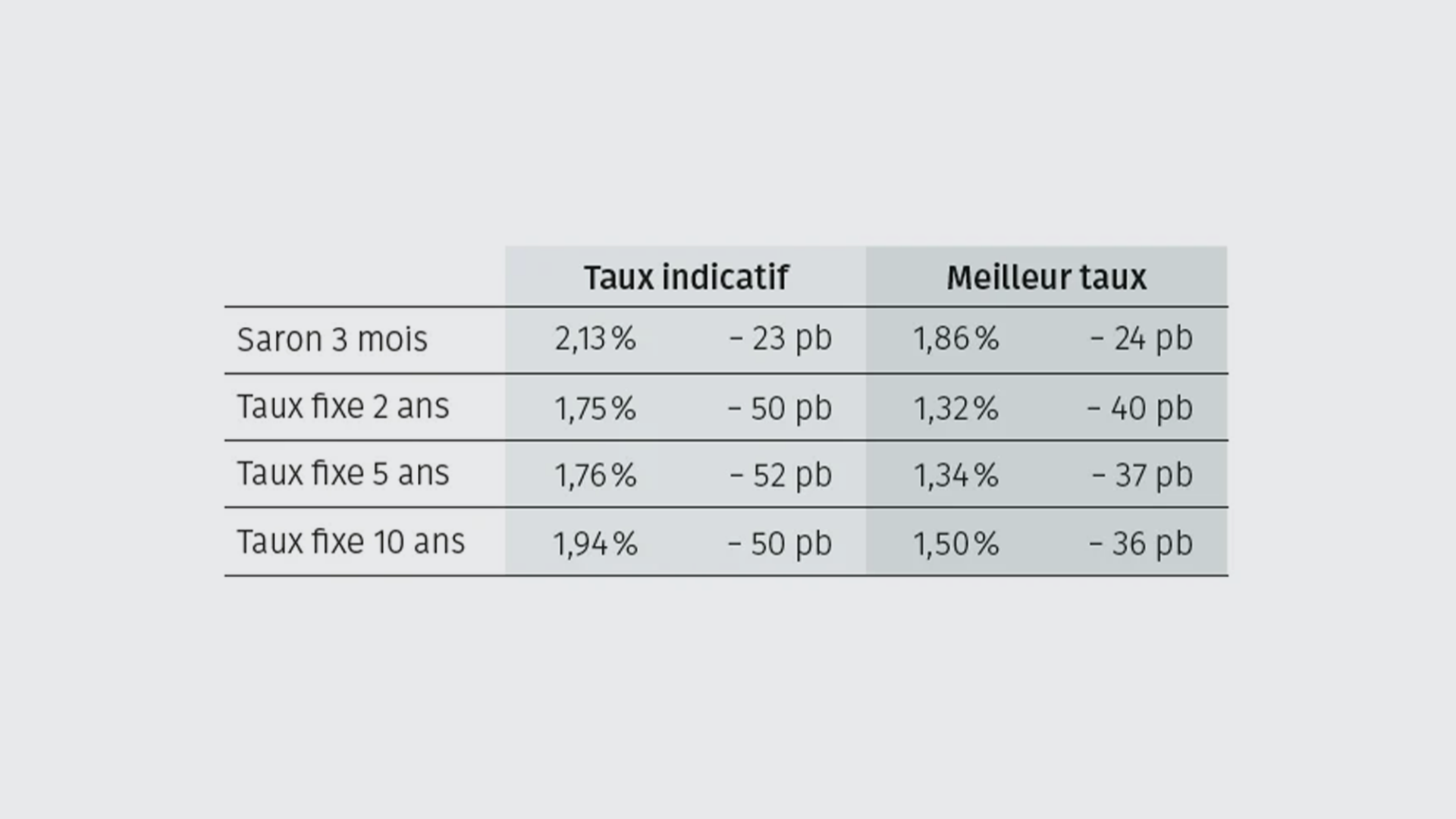

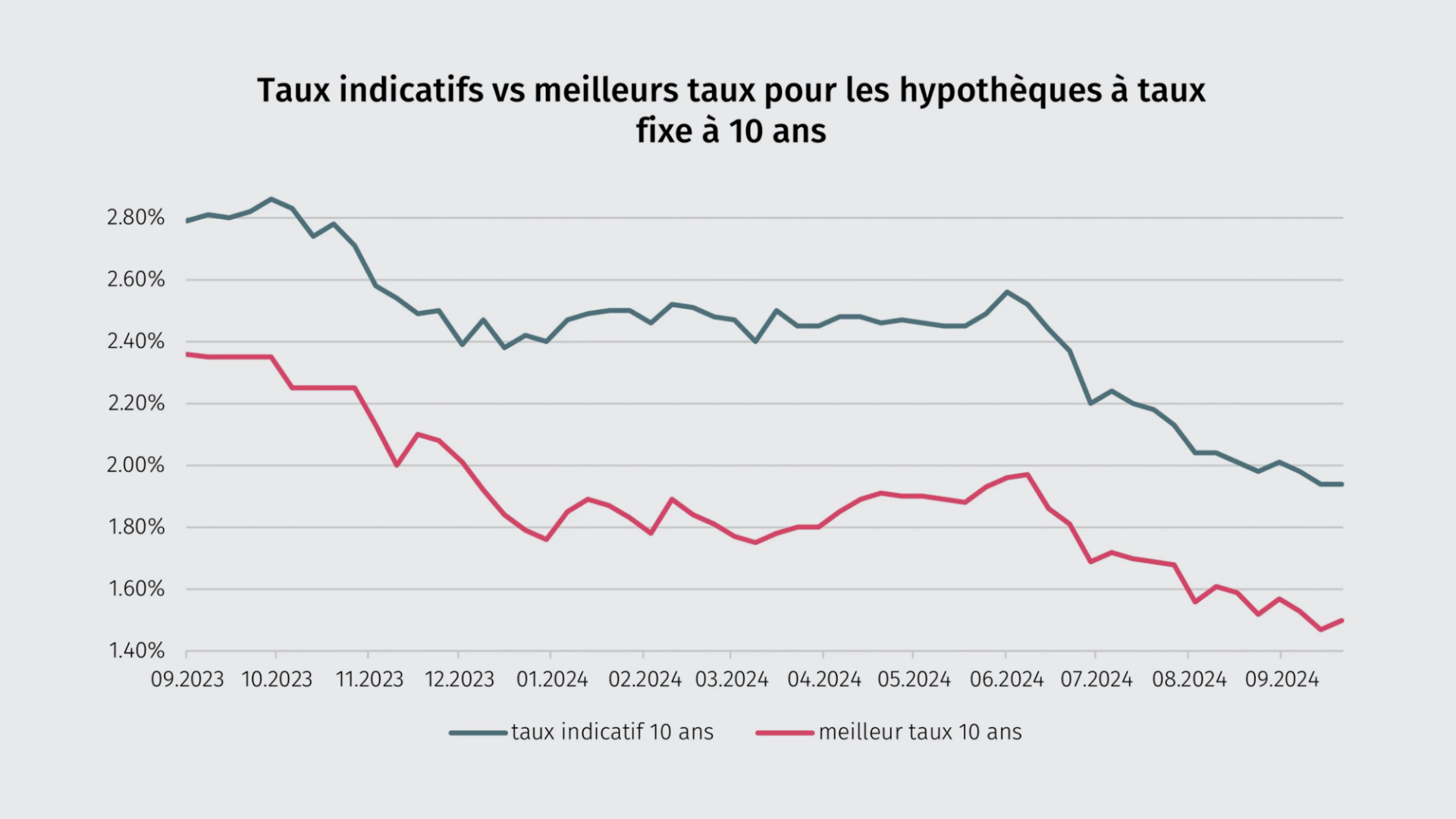

Les taux des hypothèques à taux fixe ont perdu 50 points de base au cours des trois derniers mois. Personne ne s’attendait à un recul aussi prononcé. Les indicateurs économiques décevants, et en particulier les craintes renouvelées de récession aux États-Unis ont fait chuter les taux du marché des capitaux. Depuis la fin du mois de juillet, le taux indicatif (moyenne du marché de plus d’une centaine de banques, compagnies d’assurance et caisses de pension) pour l’échéance à dix ans est inférieur au taux indicatif des hypothèques Saron et, pour la première fois depuis avril 2022, est repassé sous la barre des 2% à la fin du mois d’août. La courbe des taux reste extrêmement plate, ce qui signifie que les écarts de taux entre les différentes échéances sont faibles.

Hypothèques Saron: un combat perdu d’avance

Les preneuses et preneurs d’hypothèques disposant d’une hypothèque Saron ont déjà bénéficié à deux reprises d’une baisse des taux directeurs au cours de l’année en cours et peuvent en espérer une autre. Cependant, les hypothèques Saron continuent de jouer un rôle très secondaire dans les nouveaux achats et les renouvellements d’hypothèques, car les hypothèques à taux fixe, même à échéance longue, sont actuellement moins chères. En raison de la forte baisse des taux des hypothèques à taux fixe au troisième trimestre, la durée moyenne des contrats hypothécaires est passée à 7,4 ans.

Relâchement de la concurrence sur le marché des taux fixes

Depuis le milieu de l’année, la concurrence s’est affaiblie sur le marché des hypothèques à taux fixe. L’écart entre l’offre la plus avantageuse sur le marché et la moyenne du marché est actuellement d’environ 45 points de base pour les hypothèques à taux fixe sur dix ans. Au premier semestre, il était en moyenne de 62 pb, ce qui témoigne du relâchement de la concurrence. De nombreuses banques avaient élargi leurs marges au début de l’année, et les compagnies d’assurance et les caisses de pension leur ont depuis emboîté le pas.

Prévision de l’évolution des taux

Une troisième baisse des taux d’intérêt attendue

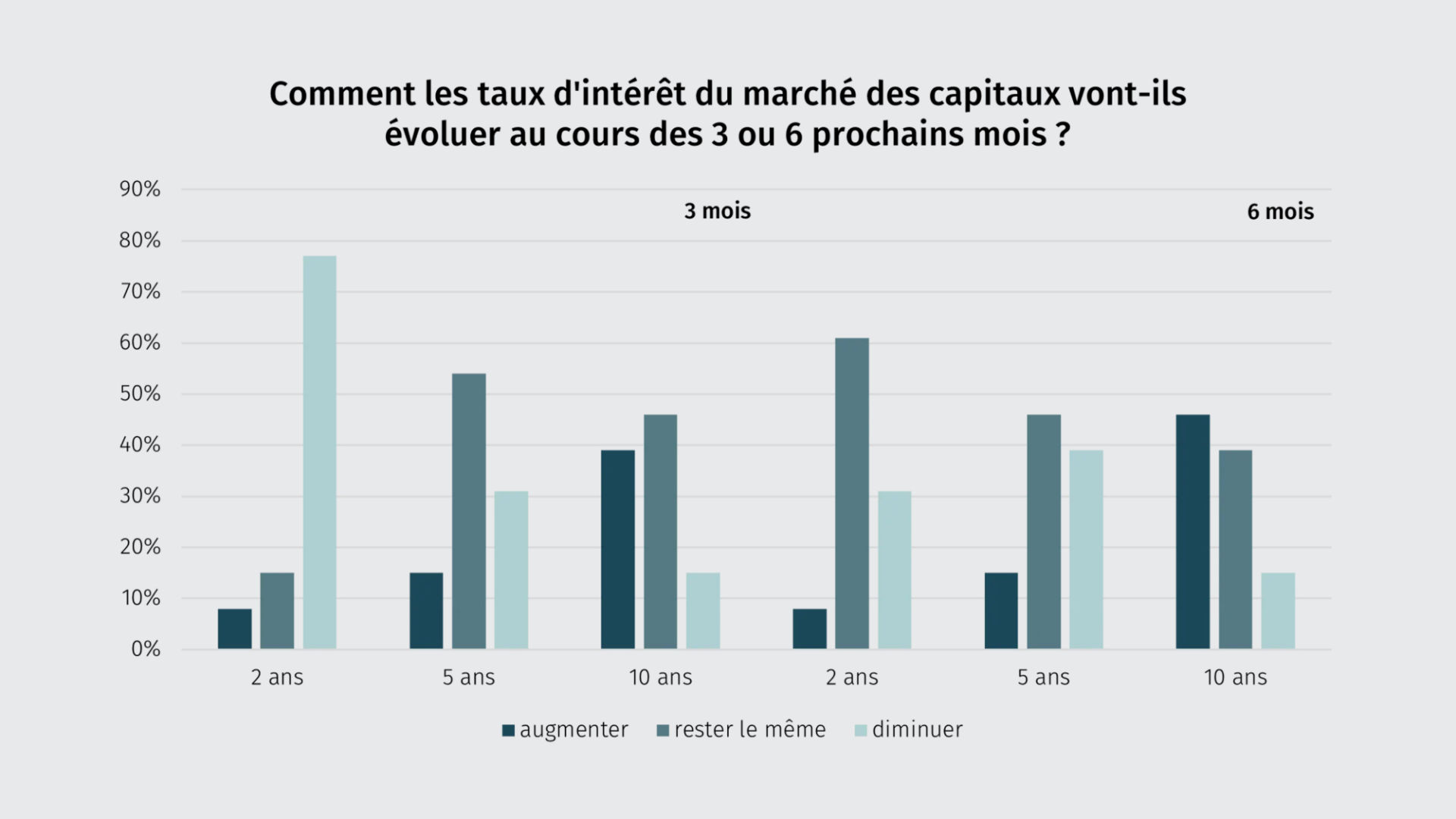

La dernière baisse des taux directeurs en juin 2024 et l’important recul des taux des hypothèques à taux fixe qui a suivi ont surpris de nombreux acteurs du marché. Cette fois, il serait surprenant que la Banque nationale suisse (BNS) ne baisse pas son taux directeur. La grande majorité des établissements hypothécaires interrogés s’attendent à une nouvelle baisse de 25 points de base lors du prochain examen de la politique monétaire de la BNS le 26 septembre. Il s’agirait de la troisième baisse consécutive, la BNS ayant déjà opéré deux baisses de 25 points de base en mars et juin. Le taux directeur se situerait alors à un pour cent.

Les plus grandes incertitudes quant à l’évolution future des taux hypothécaires ne résultent plus de l’inflation, mais principalement de l’évolution des économies des États-Unis et de l’UE, suivie par les craintes de récession.

Interrogées au sujet de l’impact sur les prix des hypothèques de la nouvelle ordonnance sur les fonds propres des banques (qui entrera en vigueur le 1er janvier 2025), environ un tiers des personnes ayant participé à l’enquête s’attendent à une augmentation. Environ la moitié ne prévoient aucune incidence sur les prix des hypothèques.

Redressement de la courbe des taux en vue

D’ici la fin de l’année, la plupart des prestataires hypothécaires s’attendent à une poursuite de la baisse des taux d’intérêt, en particulier pour les durées courtes et moyennes. Concernant les durées plus longues, l’avenir est plus difficile à prévoir. D’une manière générale, selon les personnes interrogées, la courbe des taux devrait toutefois se redresser quelque peu, c’est-à-dire que l’écart de taux entre les différentes échéances devrait augmenter. Pour le premier trimestre 2025, on prévoit des taux d’intérêt plutôt stables, encore que près d’un tiers des personnes interrogées voient encore un potentiel de baisse supplémentaire pour les échéances à court terme, et près de la moitié prévoient une hausse des taux pour les hypothèques à taux fixe à long terme.

Avec la récente baisse des taux, les hypothèques à taux fixe sont redevenues très avantageuses en comparaison historique. Avec une nouvelle baisse des taux directeurs, les hypothèques Saron ne seraient plus qu’à un jet de pierre des hypothèques à taux fixe sur cinq ans, ce qui rendrait un peu plus difficile le choix entre hypothèques Saron et hypothèques à taux fixe.

Recommandations

- La baisse étonnamment forte des taux d’intérêt sur les hypothèques à taux fixe rend à nouveau l’achat nettement moins coûteux que la location. Les personnes qui doivent prolonger leur hypothèque dans le contexte actuel ont de bonnes chances d’obtenir des conditions très intéressantes, à condition d’effectuer une large comparaison entre les prestataires.

- La concurrence entre les prestataires s’est un peu affaiblie ces derniers temps. Par conséquent, la recherche de l’offre la plus attrayante est devenue plus complexe.

- Les hypothèques Saron continueront à jouer un rôle plutôt secondaire, même en cas de nouvelle baisse des taux. Leur prix serait alors plus intéressant, mais elles demeurent risquées en raison de la situation économique et ne conviennent qu’aux preneuses et preneurs d’hypothèques ayant suffisamment de capital en réserve.

- La meilleure offre ne se limite pas au taux d’intérêt. Il faut également tenir compte de facteurs tels que les fonds propres, les éléments de revenu imputables, l’obligation d’amortissement, etc. Un conseil professionnel et indépendant est essentiel pour prendre une décision de financement durable, adaptée à la capacité de risque et à la propension au risque.