Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Hypothekarzinsen verbleiben im Tiefflug

23.09.2024 | RedaktionFesthypotheken sind aktuell rund ein halbes Prozent günstiger zu haben als zur Jahresmitte. Die Mehrheit der Hypothekaranbieter erwartet für den anstehenden Zinsentscheid der Schweizerischen Nationalbank eine weitere Leitzinssenkung um 25 Basispunkte. In den Festhypotheken ist diese bereits eingepreist, Saron-Hypotheken kämen aber wieder in die Nähe der derzeit äusserst attraktiven Festhypotheken.

Hypothekarzinsen verbleiben im Tiefflug

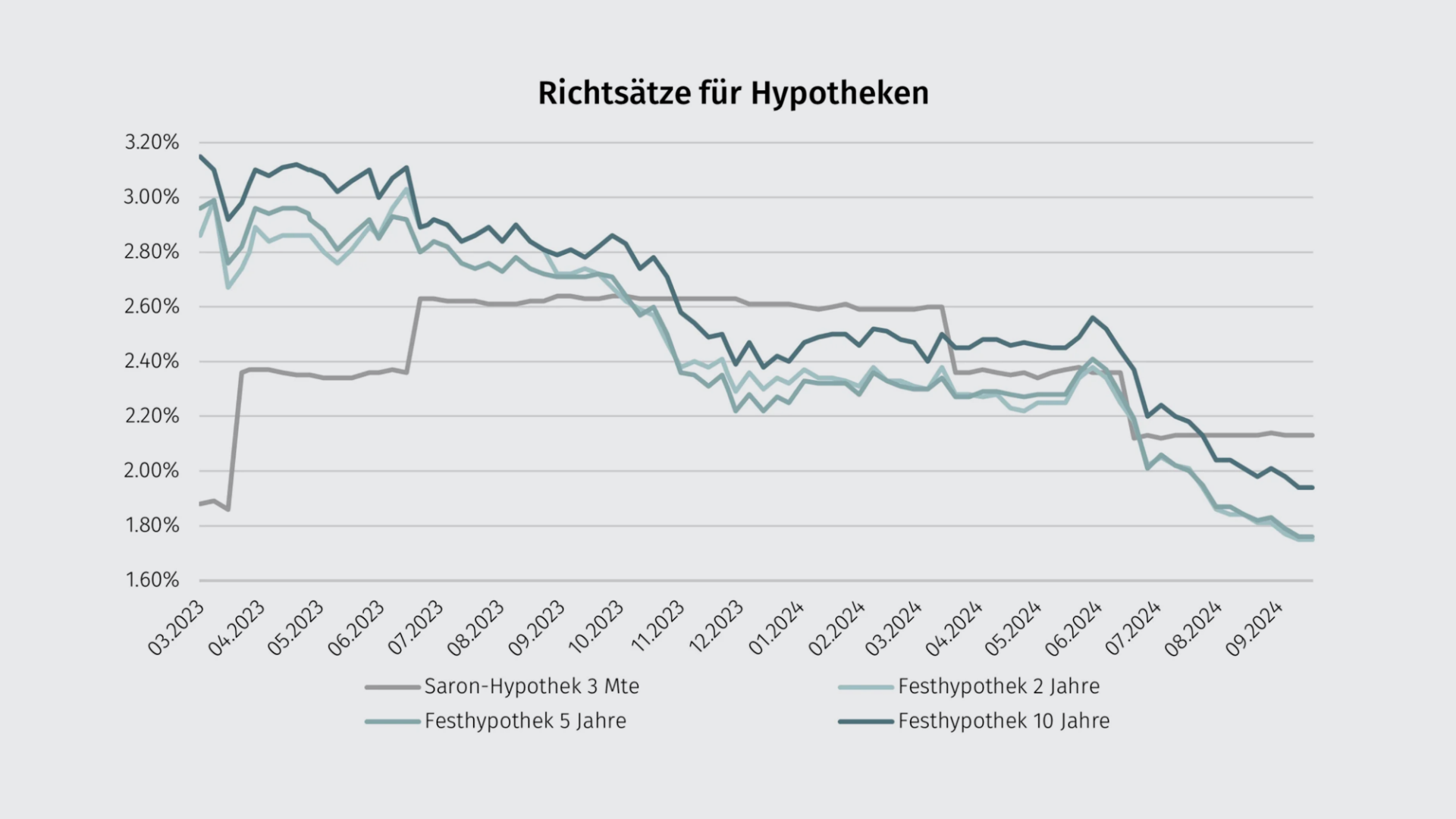

Entwicklung der Zinssätze

Festhypotheken im Sinkflug

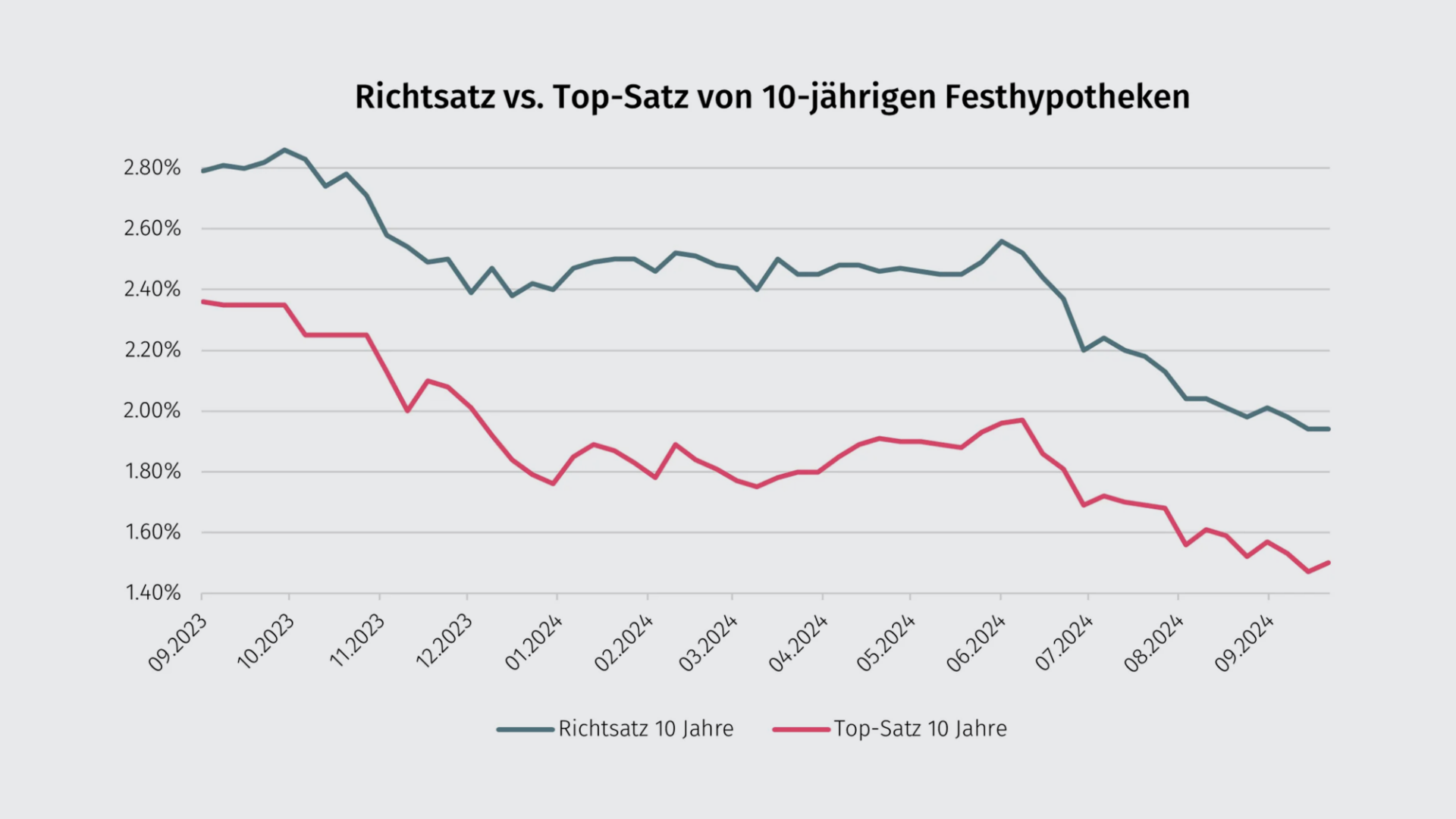

Um ein halbes Prozent sind die Zinsen für Festhypotheken in den letzten drei Monaten gesunken. Einen derart ausgeprägten Zinsrückgang hatte kaum jemand erwartet. Enttäuschende wirtschaftliche Indikatoren, insb. wiedererwachte Rezessionssorgen in den USA, liessen die Kapitalmarktzinsen purzeln. Seit Ende Juli notiert der Richtsatz (Marktdurchschnitt von über 100 Banken, Versicherungen und Pensionskassen) der zehnjährigen Laufzeit tiefer als der Richtsatz von Saron-Hypotheken und lag Ende August erstmals seit April 2022 wieder unter der Zwei-Prozent-Marke. Die Zinskurve zeigt sich weiterhin äusserst flach, sprich die Zinsunterschiede zwischen den unterschiedlichen Laufzeiten sind gering.

Saron-Hypotheken auf verlorenem Posten

Hypothekarnehmende mit einer Saron-Hypothek profitierten im laufenden Jahr bereits zweimal von einer Leitzinssenkung und können auf eine weitere hoffen. Dennoch spielen Saron-Hypotheken bei Neukäufen und Hypothekarverlängerungen nach wie vor eine sehr untergeordnete Rolle, weil selbst langfristige Festhypotheken aktuell einiges günstiger zu haben sind. Durch den ausgeprägten Zinsrückgang bei Festhypotheken im dritten Quartal ist die durchschnittliche Laufzeit bei Hypothekarabschlüssen auf 7.4 Jahre angestiegen.

Wettbewerb hat bei Festhypotheken nachgelassen

Seit Jahresmitte hat der Wettbewerb bei den Festhypotheken nachgelassen. Die Differenz zwischen dem günstigsten Angebot am Markt und dem Marktdurchschnitt liegt bei zehnjährigen Festhypotheken aktuell um die 45 Basispunkte. Im ersten Halbjahr waren es durchschnittlich 62, was den schwächeren Wettbewerb verdeutlicht. Viele Banken hatten zu Jahresbeginn ihre Margen ausgeweitet und mittlerweile haben auch Versicherungen und Pensionskassen nachgezogen.

Zinsprognose September 2024

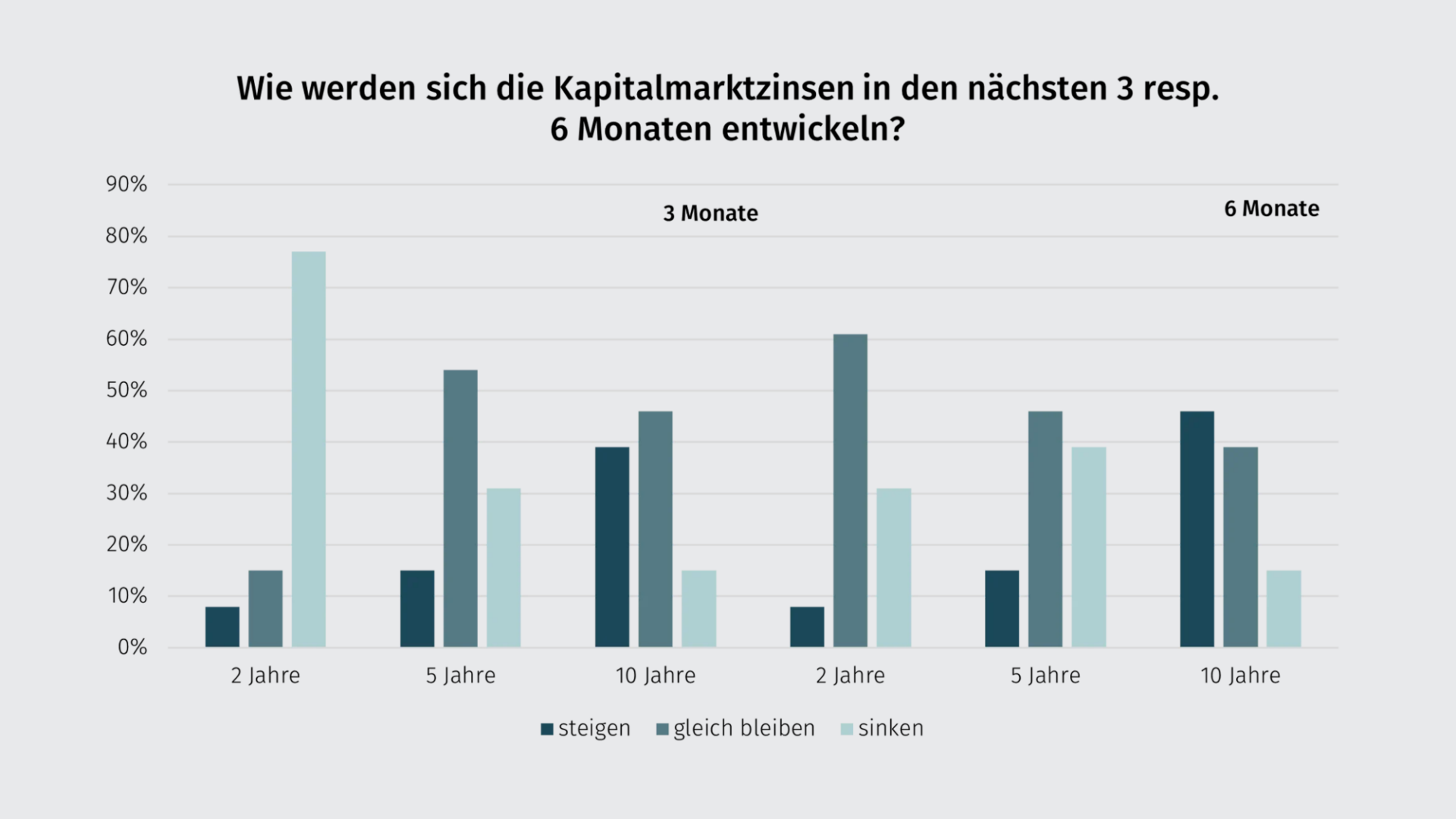

Eine dritte Zinssenkung wird erwartet

Die letzte Leitzinssenkung vom Juni 2024 und der darauffolgende erhebliche Zinsrückgang bei den Festhypotheken hat viele Marktteilnehmer überrascht. Diesmal wäre die Überraschung gross, würde die Schweizerische Nationalbank (SNB) den Leitzins nicht senken. Die grosse Mehrheit der befragten Hypothekaranbieter erwartet an der nächsten geldpolitischen Lagebeurteilung der SNB vom 26. September eine weitere Senkung um 25 Basispunkte. Es wäre die dritte in Folge, nachdem die SNB bereits im März und Juni den Leitzins um jeweils 25 Basispunkte gesenkt hatte. Damit würde der neue Leitzins bei einem Prozent liegen.

Die grössten Unsicherheiten bezüglich der weiteren Entwicklung der Hypothekarzinsen werden nicht mehr in der Inflation gesehen, sondern primär in der wirtschaftlichen Entwicklung der USA und der EU, gefolgt von Rezessionsängsten.

Gefragt nach den Auswirkungen der neuen Eigenmittelverordnung für Banken – welche am 1. Januar 2025 in Kraft tritt – auf die Preise von Hypotheken, erwartet rund ein Drittel der Befragten einen Anstieg. Rund die Hälfte sieht keine Auswirkungen auf die Preise von Hypotheken.

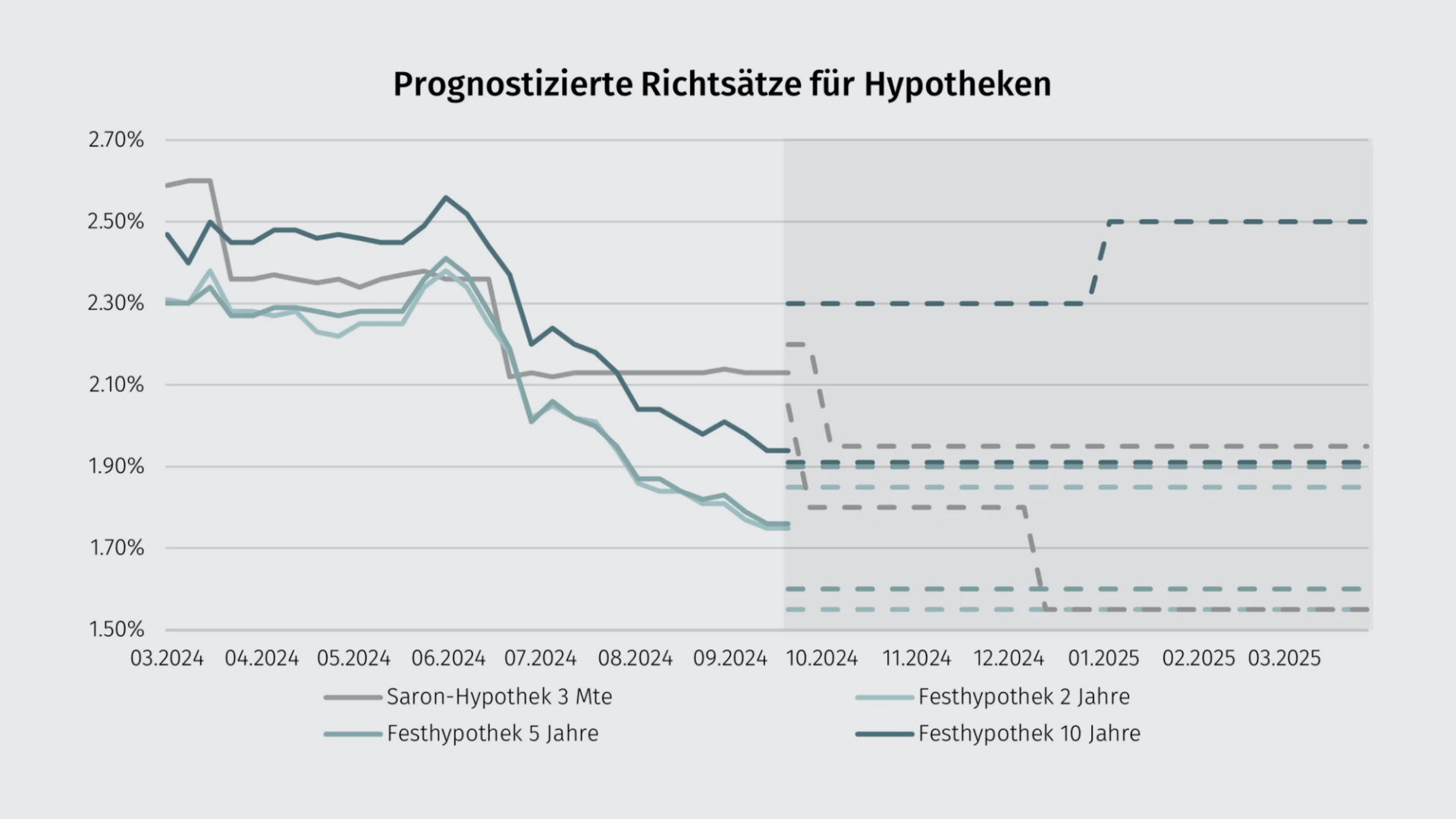

Zinskurve dürfte wieder steiler werden

Bis Ende Jahr erwarten die meisten Hypothekaranbieter weiter sinkende Zinsen, insb. bei den kurzen und mittleren Laufzeiten. Bei den längeren Laufzeiten ist das Bild nicht eindeutig. Generell dürfte die Zinskurve gemäss den Befragten aber wieder steiler werden, sprich die Zinsdifferenz zwischen den unterschiedlichen Laufzeiten dürfte zunehmen. Fürs erste Quartal 2025 werden dann eher stabile Zinsen erwartet, wobei immer noch rund ein Drittel der befragten weiteres Abwärtspotenzial bei kurzfristigen Laufzeiten sieht und eine knappe Hälfte höhere Zinsen bei langfristigen Festhypotheken erwartet.

Mit dem jüngsten Zinsrückgang wurden Festhypotheken im historischen Vergleich wieder sehr günstig. Mit einer weiteren Leitzinssenkung kämen auch Saron-Hypotheken in Schlagdistanz zu fünfjährigen Festhypotheken und würden Hypothekarnehmenden die Entscheidung zwischen Saron- und Festhypothek wieder etwas schwerer machen, als sie es zuletzt war.

Empfehlungen

- Der überraschend starke Zinsrückgang bei Festhypotheken macht Kaufen wieder deutlich günstiger als Mieten. Wer im aktuellen Zinsumfeld verlängern muss, hat gute Chancen auf sehr attraktive Konditionen, sofern ein breiter Anbietervergleich durchgeführt wird.

- Der Wettbewerb unter den Anbietern hat zuletzt etwas nachgelassen, weshalb die Suche nach dem attraktivsten Angebot aufwendiger geworden ist.

- Saron-Hypotheken werden auch bei einer weiteren Zinssenkung eine eher untergeordnete Rolle spielen. Sie würden zwar preislich attraktiver, bleiben aufgrund der Wirtschaftslage aber risikobehaftet und eignen sich nur für Hypothekarnehmende mit entsprechenden Kapitalreserven.

- Das beste Angebot wird nicht nur durch den Zinssatz definiert. Dazu gehören auch Faktoren wie Eigenkapital, anrechenbare Einkommenselemente, Amortisationspflicht, etc. Eine professionelle und unabhängige Beratung ist wichtig, um eine nachhaltige, auf die Risikofähigkeit und den Risikoappetit abgestimmte Finanzierungsentscheidung zu fällen.