Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Chancen für Käufer trotz leicht höherem Risiko bei Immobilien

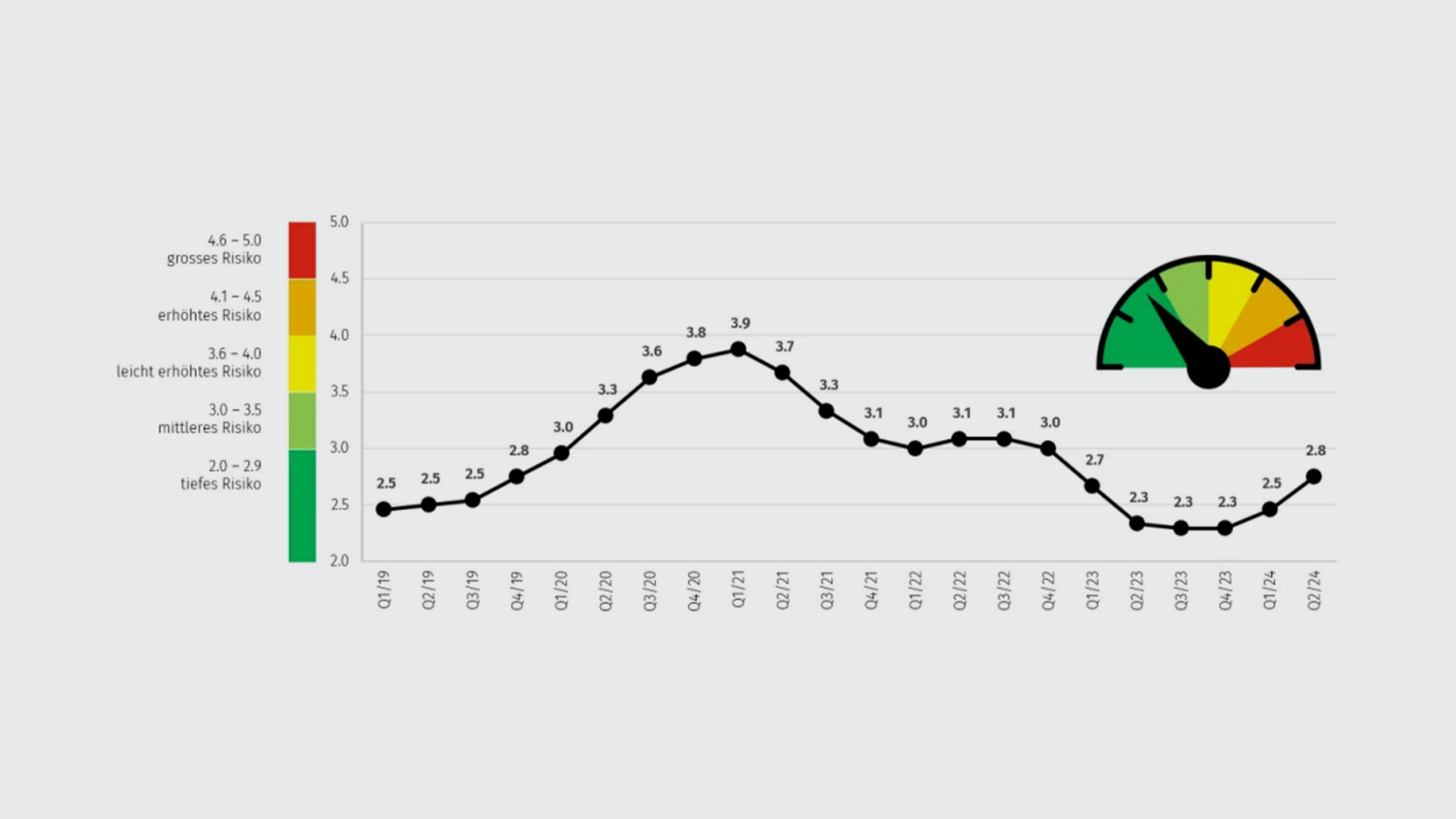

28.08.2024 | Marco TomasinaDer MoneyPark Real Estate Risk Index (RERI) zeigt seit Ende 2022 eine bemerkenswerte Stabilität im Bereich des tiefen Risikos, nachdem er während der Corona-Krise stark angestiegen war. Seit Anfang 2024 ist nun erstmals seit drei Jahren wieder ein deutlicher Anstieg ersichtlich. Dieser ist getrieben durch die abschwächende wirtschaftliche Situation und die Margenausweitungen der Hypothekaranbieter. Insgesamt verbleibt der MoneyPark RERI mit einem Wert von 2.8 im Bereich des tiefen Risikos.

Chancen für Käufer trotz leicht höherem Risiko bei Immobilien

Wirtschaftliche Rahmenbedingungen

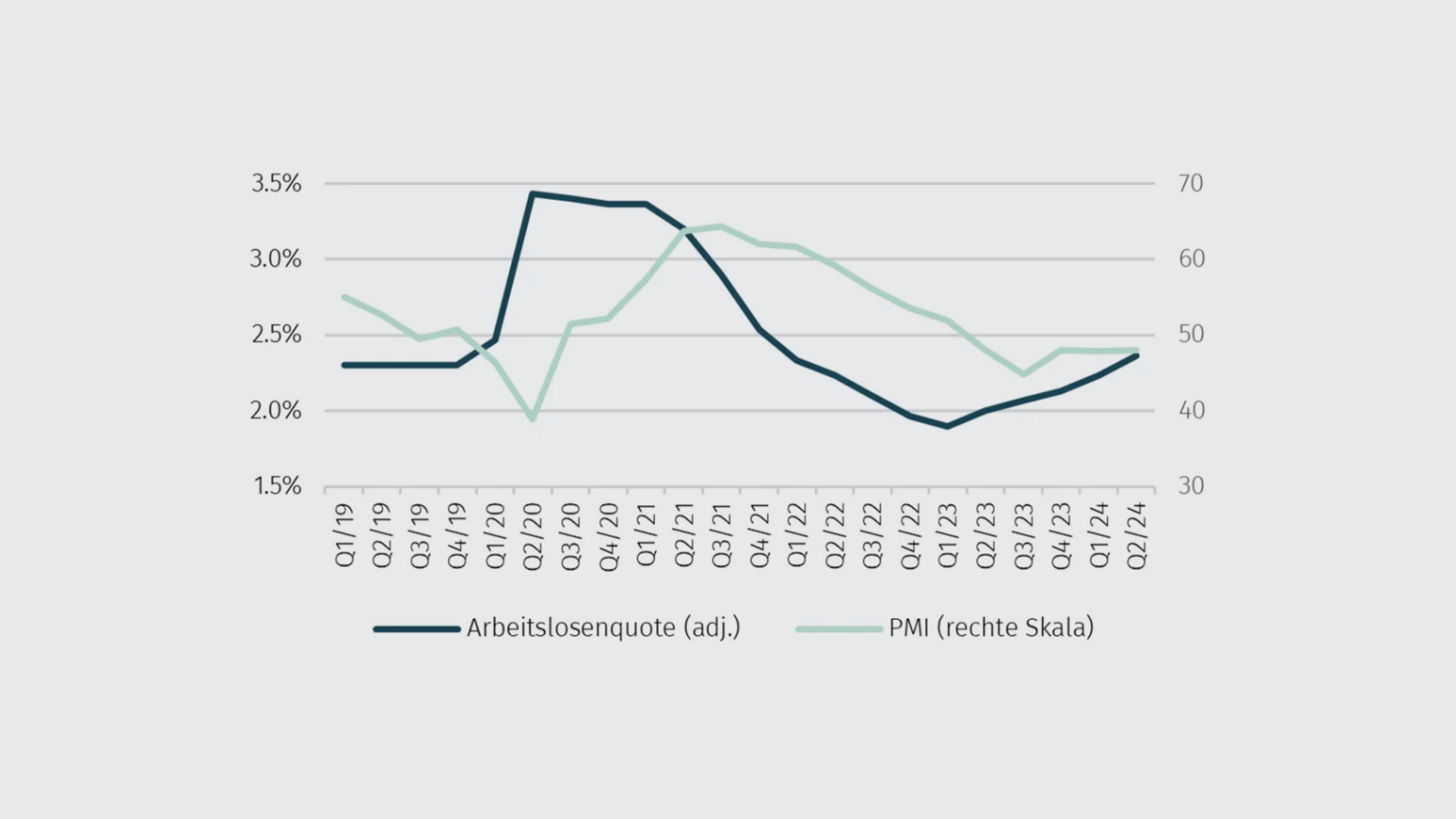

Seit dem zweiten Quartal 2023 sehen wir eine schleichende Verschlechterung der makroökonomischen Rahmenbedingungen, in der sowohl die saisonal adjustierte Arbeitslosigkeit leicht steigt als auch der Purchasing Manager Index (PMI) auf eine negative wirtschaftliche Entwicklung hinweist. Zum Ende des zweiten Quartals lag die saisonal adjustierte Arbeitslosenquote in der Schweiz bei 2.4%, während der saisonal adjustierte PMI-Wert (Durchschnitt für Industrie und Dienstleistungen) im Quartalsschnitt bei 48.0 lag.

Immobilienpreisentwicklung und Verschuldungsgrad

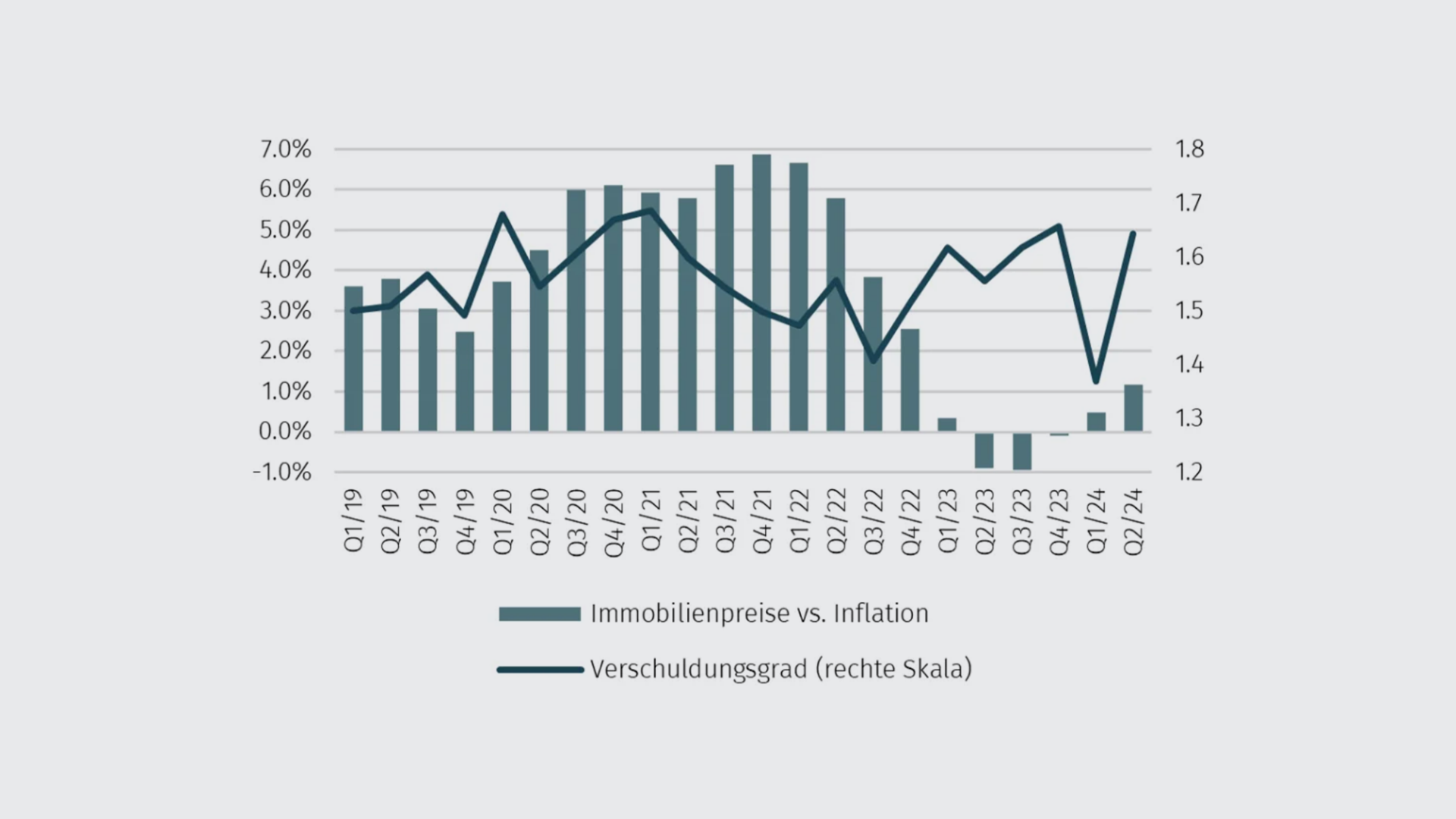

Das starke Preiswachstum der Corona-Jahre hat sich seit Anfang 2023 deutlich abgeschwächt. Die Immobilienpreise steigen aktuell ungefähr im Rahmen der Inflation – 2023 lagen sie eher unterhalb der Inflationsrate, seit Anfang 2024 jedoch wieder leicht darüber. Diese Entwicklung deutet auf eine Normalisierung hin, wobei die Nachfrage hoch bleibt, aber nicht mehr die starken Preissprünge der vorangehenden Jahre ermöglicht.

Ein weiterer Faktor zur Einschätzung einer allfälligen Überhitzung des Immobilienmarktes ist der Verschuldungsgrad. Dieser beschreibt das Verhältnis der aufgenommenen Hypothekarsumme zum gesamthaft verfügbaren Vermögen der Immobilienkäufer bei Neufinanzierungen. Diese Kennzahl gibt Aufschluss über das Risiko und die Finanzierungsstruktur der Käufer. Der Median des Verschuldungsgrads bewegt sich seit langem auf einem stabilen Niveau und liegt aktuell sehr nahe beim langfristigen Wert von rund 1.6. Dies deutet darauf hin, dass Käufer ihre Immobilienfinanzierungen weiterhin in einem gesunden Verhältnis zu ihrem verfügbaren Vermögen gestalten.

Zinsentwicklung

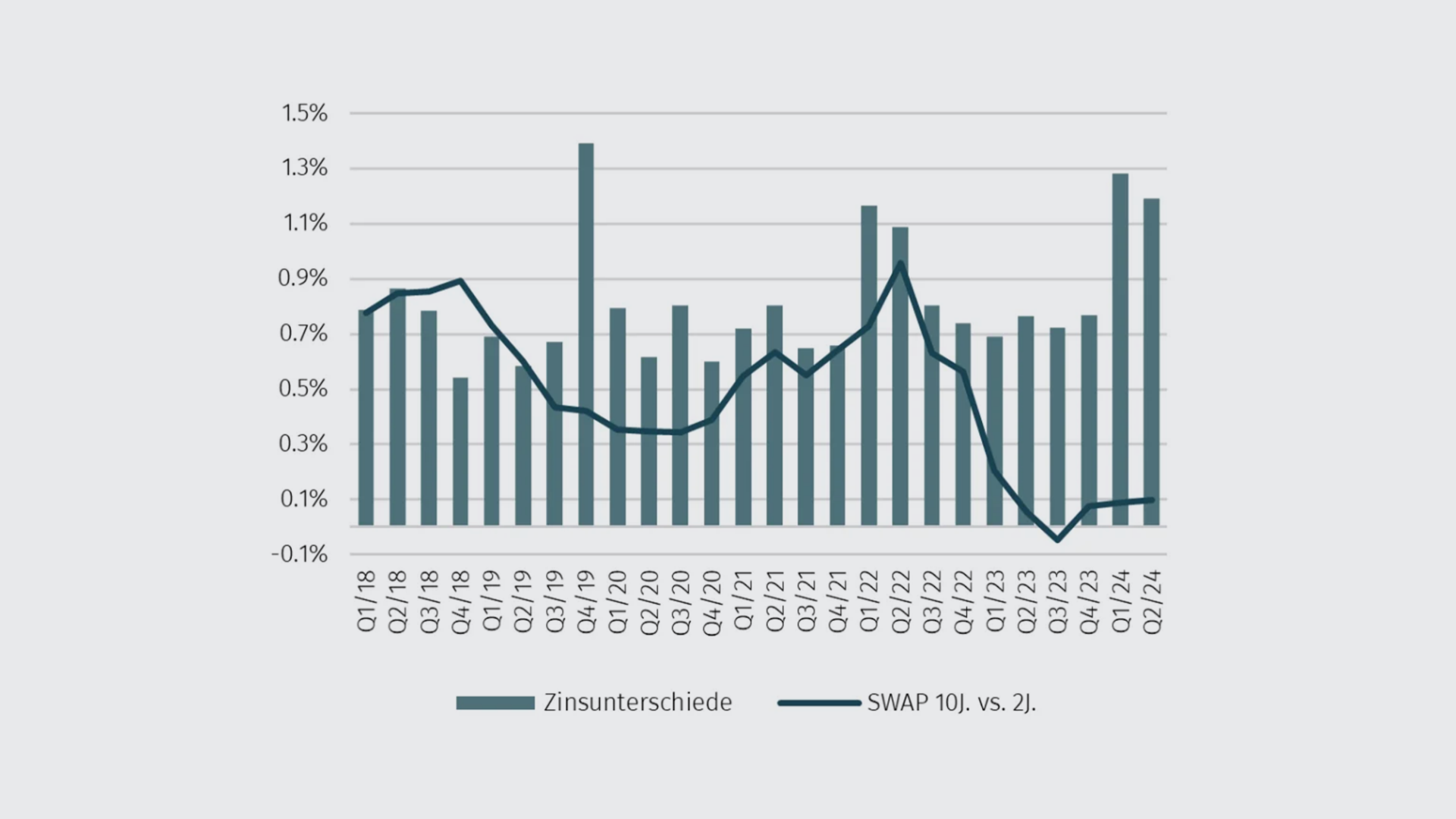

Seit Anfang 2024 hat sich die Zinssituation dank zwei Zinssenkungen der SNB deutlich entspannt. Die aktuelle sehr flache Swap-Kurve deutet auf stabile Zinserwartungen der Kapitalmärkte hin, was Immobilienkäufern hohe Planungssicherheit bietet und damit die Entscheidungsfindung beim Immobilienkauf erleichtert.

Gleichzeitig werden die Margensteigerungen diverser Hypothekaranbieter seit Anfang 2024 immer deutlicher sichtbar. Die Zinsunterschiede zwischen den günstigsten und teuersten Anbietern sind mit 1.19% (für eine 10-jährige Hypothek) im 2. Quartal so hoch wie letztmals 2019. Damit lohnt sich die Suche nach der besten Finanzierungslösung mehr denn je. In einer Phase stabiler Zinssätze, können Käufer durch einen sorgfältigen Vergleich erhebliche Kosten einsparen.

Ausblick und zukünftige Entwicklungen

Wir erwarten eine weiterhin stabile Entwicklung des Immobilienmarktes, mit tendenziell stabilen oder leicht sinkenden Zinsen und leicht steigenden Immobilienpreisen. Die kommenden Monate werden zeigen, ob den Zentralbanken ein „Soft Landing“ gelingt oder ob die Wirtschaft weiter abkühlt oder gar in eine Rezession schlittert. Diese Ungewissheit könnte die Marktdynamik beeinflussen und sowohl Risiken als auch Chancen für Käufer und Investoren mit sich bringen.

Die derzeitige Situation auf dem Immobilienmarkt bietet eine Mischung aus Stabilität und Chancen. Die Beruhigung der Zinssituation und die stabile Preisentwicklung schaffen eine solide Grundlage für Immobilienkäufer. Gleichzeitig bleibt die Bedeutung einer sorgfältigen Finanzierungsplanung hoch, um die besten Konditionen zu sichern. Mit einem wachsamen Auge auf die makroökonomischen Entwicklungen und einer strategischen Herangehensweise können Käufer die gegenwärtigen Marktbedingungen optimal nutzen.