Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Warten auf die erste Leitzinssenkung seit neun Jahren

14.03.2024 | RedaktionIn wenigen Tagen eröffnet die Schweizerische Nationalbank SNB ihren Zinsentscheid. Wird sie den Zinssatz beibehalten, erhöhen oder senken? Im nachfolgenden Bericht lesen Sie unsere Einschätzung.

Warten auf die erste Leitzinssenkung seit neun Jahren

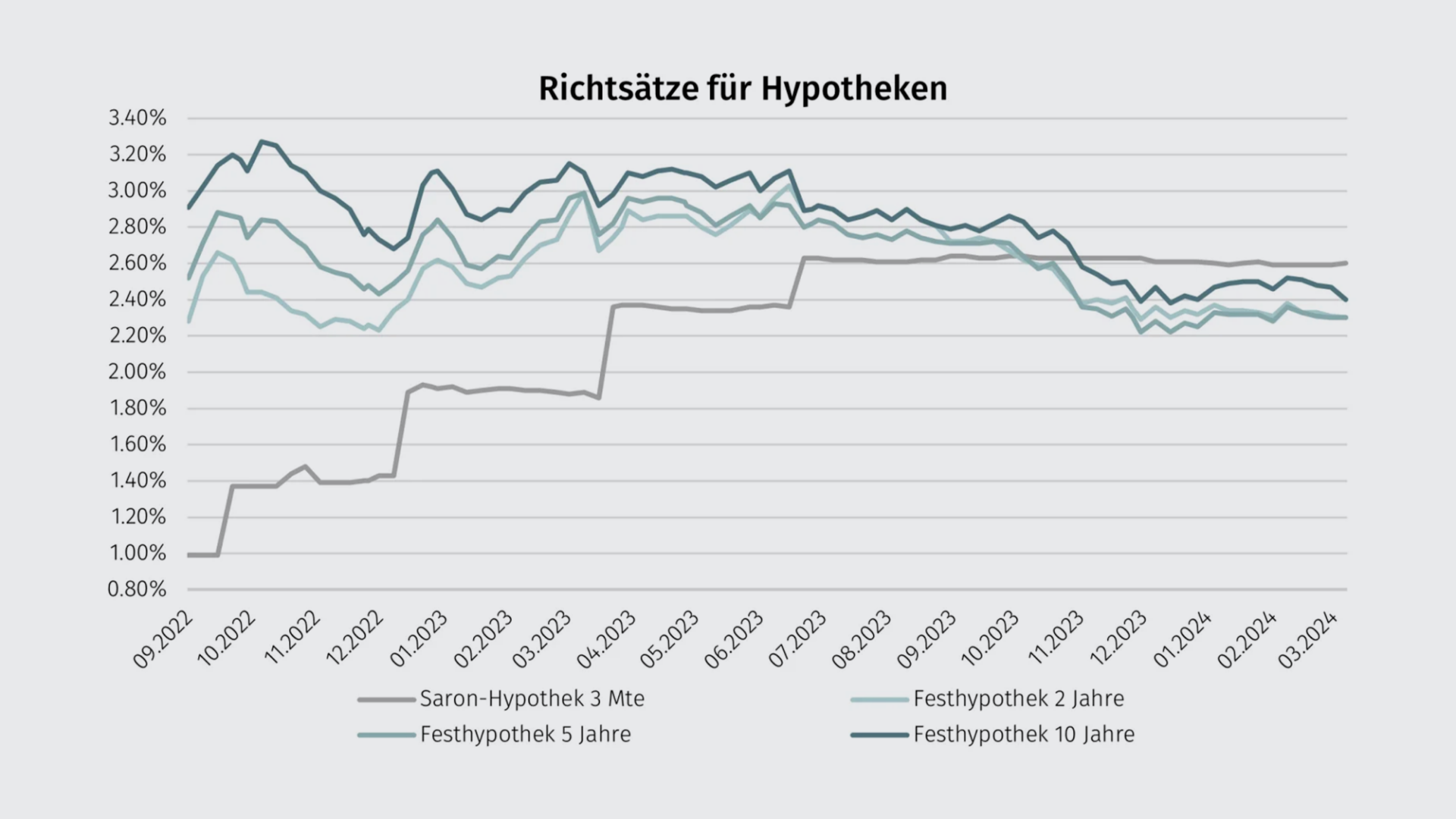

Entwicklung der Zinssätze

Kaum Bewegung bei den Richtsätzen

Die letzten drei Monate haben keine namhaften Veränderungen bei den Hypothekarzinsen gebracht. Die Richtsätze (Marktdurchschnitt von über 100 Banken, Versicherungen und Pensionskassen) bewegten sich seit der letzten geldpolitischen Lagebeurteilung der Schweizerischen Nationalbank (SNB) Mitte Dezember 2023 minim. Damals wurde der Leitzins erwartungsgemäss bei 1.75 Prozent belassen und auch die Inflation in der Schweiz blieb auf weiterhin moderatem Niveau. Festhypotheken mit bis zu zehnjährigen Laufzeiten blieben im Durchschnitt günstiger als Saron-Hypotheken.

Starker Wettbewerb zum Jahresauftakt

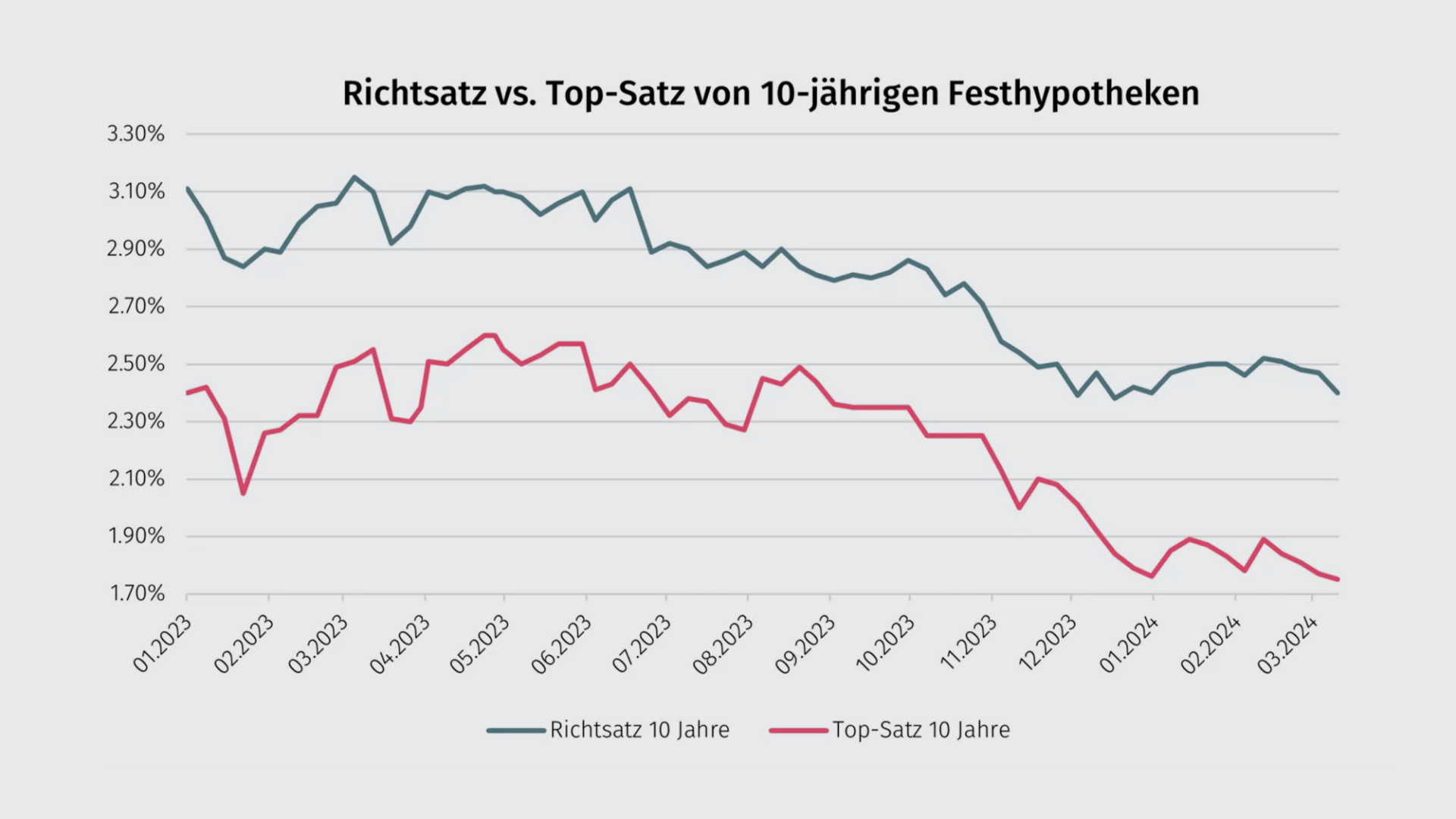

Erfreulich für Hypothekarnehmende ist, dass sich zum Jahresbeginn unter den Hypothekaranbietern wieder mehr Wettbewerb entfacht hat. Während die Richtsätze kaum Bewegung zeigten, gab es immer wieder Anbieter, welche den Marktdurchschnitt deutlich unterboten. Bei zehnjährigen Festhypotheken liegt die Differenz zwischen dem günstigsten Angebot am Markt und dem Marktdurchschnitt bei 65 Basispunkten. Vor drei Monaten waren es noch knapp 40.

Aktuell haben die günstigste 25-jährige Festhypothek und die günstigste Saron-Hypothek am Markt denselben Preis, was die wiedererstarkte Nachfrage nach Festhypotheken erklärt. Viele Marktteilnehmer gehen davon aus, dass Saron-Hypotheken im Jahresverlauf wieder attraktiver werden. Nämlich dann, wenn die SNB den Leitzins senkt und damit Saron-Hypotheken wieder günstiger werden, wohingegen bei Festhypotheken weniger Abwärtspotenzial gesehen wird.

Zinsprognose März 2024

Noch keine tieferen Zinsen – aber sie dürften kommen

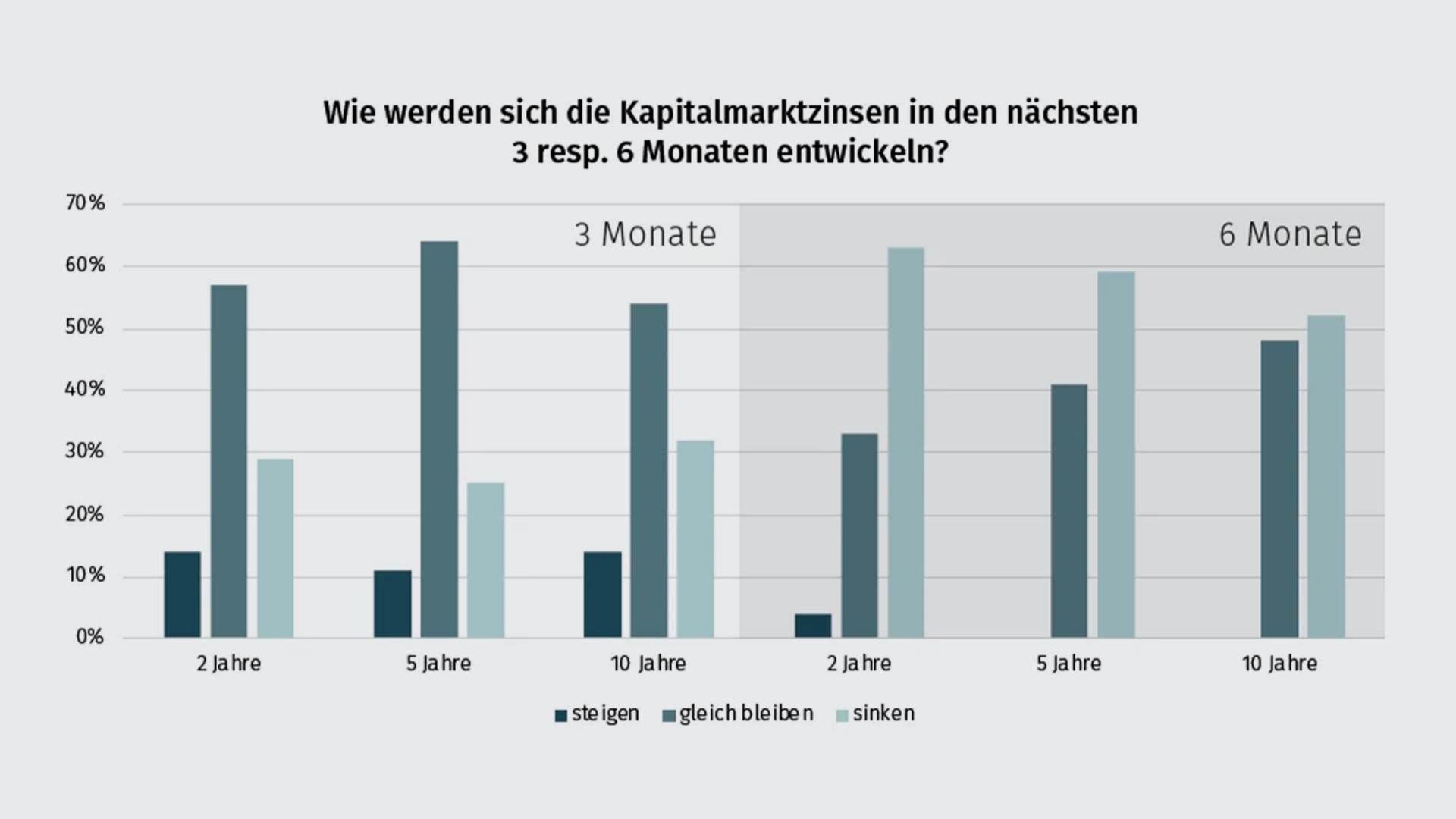

Die nächste geldpolitische Lagebeurteilung der Schweizerischen Nationalbank (SNB) Ende März dürfte laut den befragten Hypothekaranbietern noch keine tieferen Leitzinsen bringen. Nur vereinzelte Befragte erwarten eine Senkung um 25 Basispunkte. Die grosse Mehrheit der Befragten sieht den Entscheid erst im Juni oder September kommen. So erwarten zwei Drittel der Hypothekargeber während den nächsten drei Monaten stabile Kapitalmarktzinsen und sagen erst fürs dritte Quartal eine Zinssenkung für alle Laufzeiten voraus.

Die grössten Unsicherheiten bezüglich der weiteren Entwicklung der Hypothekarzinsen werden nach wie vor in der Inflation gesehen. Diese hat im Januar und Februar 2024 deutlich nachgelassen und lag mit 1.3 resp. 1.2 Prozent im Zielband der SNB. Weiter wird die wirtschaftliche Situation in der EU und den USA als wichtiger Treiber der Zinsen gesehen, während den aktuellen geopolitischen Konflikten nur ein geringer Einfluss zugesprochen wird. Eher noch die anstehende Wahl des amerikanischen Präsidenten Ende Jahr könnte laut den Befragten die Hypothekarzinsen beeinflussen.

Festhypotheken bleiben vorerst attraktiver

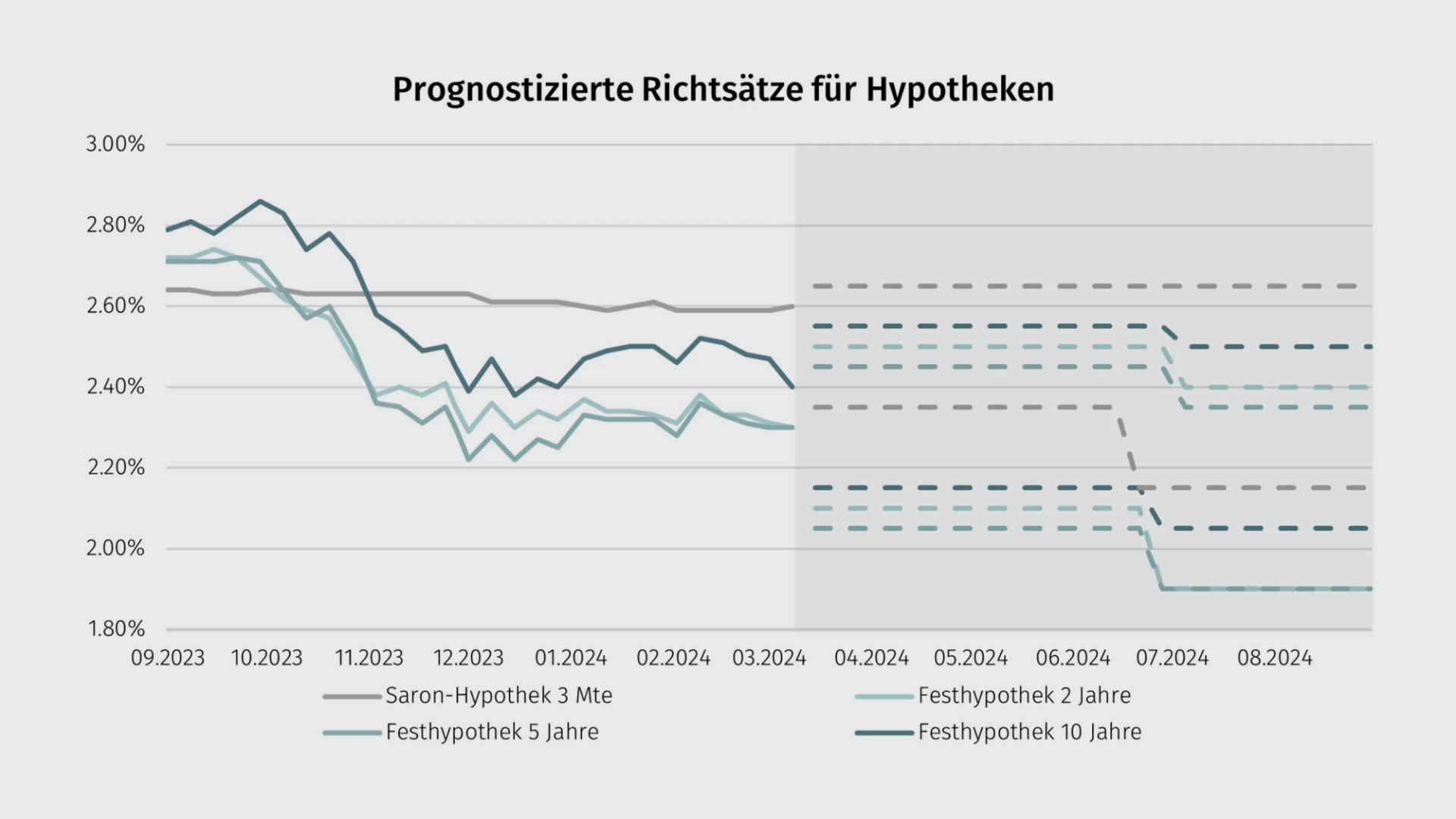

Seit November 2023 notiert der Richtsatz von zehnjährigen Festhypotheken durchschnittlich 13 Basispunkte (bps) tiefer als der Richtsatz von Saron-Hypotheken. Die Hälfte der befragten Hypothekaranbieter glaubt, dass diese Differenz ein weiteres Quartal bestehen bleibt. Kommt die erste Leitzinssenkung von 25 bps würde sich die Differenz zugunsten der Saron-Hypothek umkehren, sofern nicht auch die Zinsen für Festhypotheken sinken. Der Richtsatz von zwei- und fünfjährigen Festhypotheken würde dann nur noch fünf bis zehn Basispunkte unter dem Saron-Richtsatz liegen. Aktuell beträgt diese Differenz noch rund 30 bps.

Die Zinskurve dürfte aufgrund der wirtschaftlich angespannten Situation weiterhin flach bleiben, sprich die Zinssätze für kurz- und langfristige Hypotheken dürften weiterhin nahe beieinander liegen. Das generelle Zinsniveau liegt mit rund 2.5 Prozent für eine zehnjährige Festhypothek rund 1.2 Prozentpunkte höher als vor Beginn der Zinswende Anfang 2022. Historisch gesehen bleiben die Zinsen damit weiterhin auf einem sehr niedrigen Niveau.

Empfehlungen

- Seit November 2023 sind Festhypotheken mit bis zu zehn Jahren Laufzeit meist günstiger zu haben als Saron-Hypotheken. Dies dürfte noch mindestens ein bis zwei Quartale so bleiben.

- Im zweiten Halbjahr 2024 gehen aktuell sehr viele Markteilnehmer von tieferen Leitzinsen und damit günstigeren Saron-Hypotheken aus. Ein Abschluss einer Saron-Hypothek bleibt vorerst risikobehaftet, eignet sich aber nach wie vor bei entsprechender Risikofähigkeit für Hypothekarnehmende, welche Flexibilität brauchen, um beispielsweise ihre Immobilie zu verkaufen oder in absehbarer Zeit Rückzahlungen zu tätigen. Hier kann auch ein Mix aus Saron- und Festhypothek Sinn machen.

- Das beste Angebot ist mehr als nur der Zins. Dazu gehören auch Faktoren wie Eigenkapital, anrechenbare Einkommenselemente, Amortisationspflicht etc. Eine professionelle und unabhängige Beratung ist wichtig, um eine nachhaltige, auf die Risikofähigkeit und den Risikoappetit abgestimmte Finanzierungsentscheidung zu fällen.