Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Saron- und Festhypothek nähern sich immer mehr an

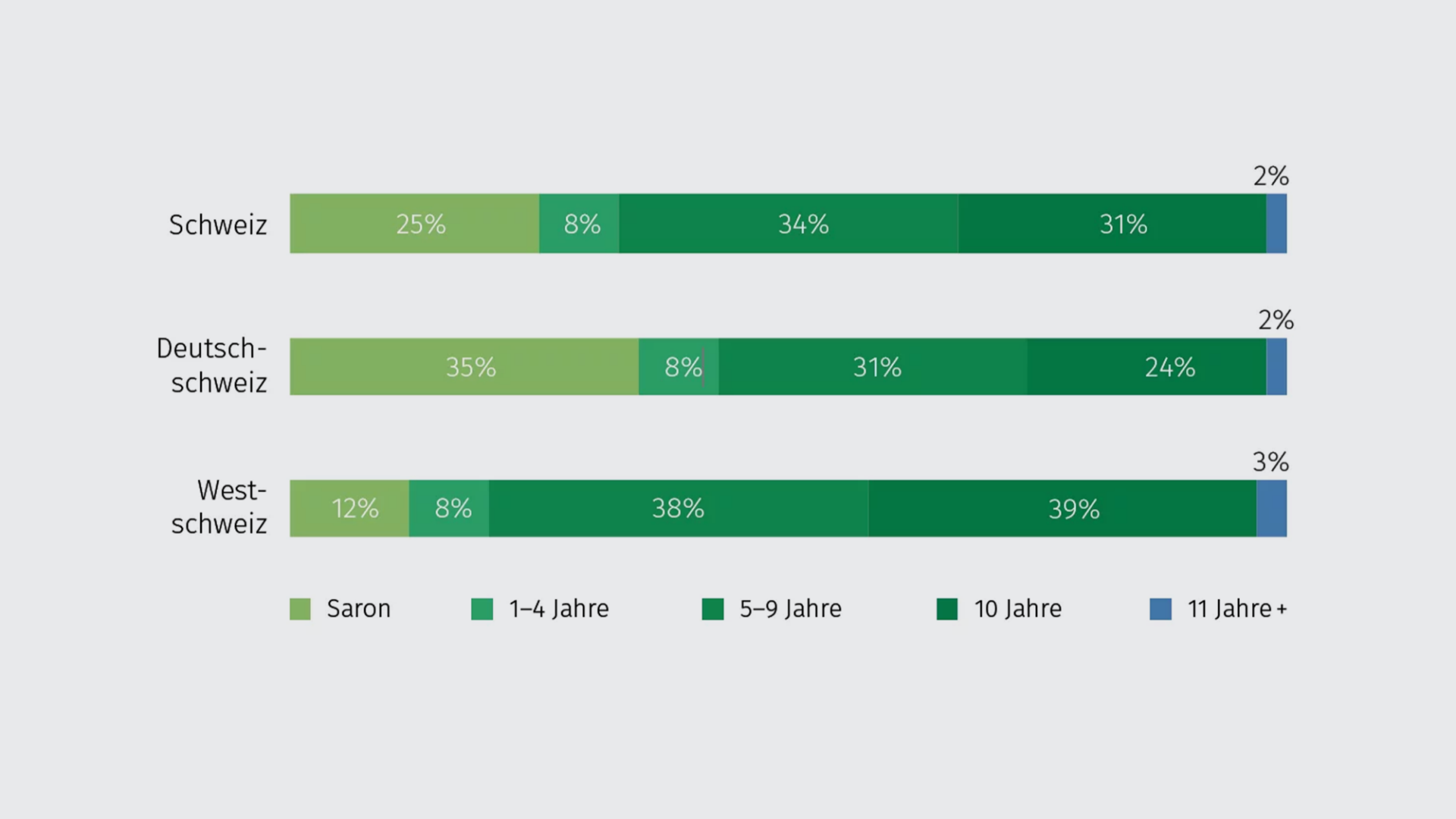

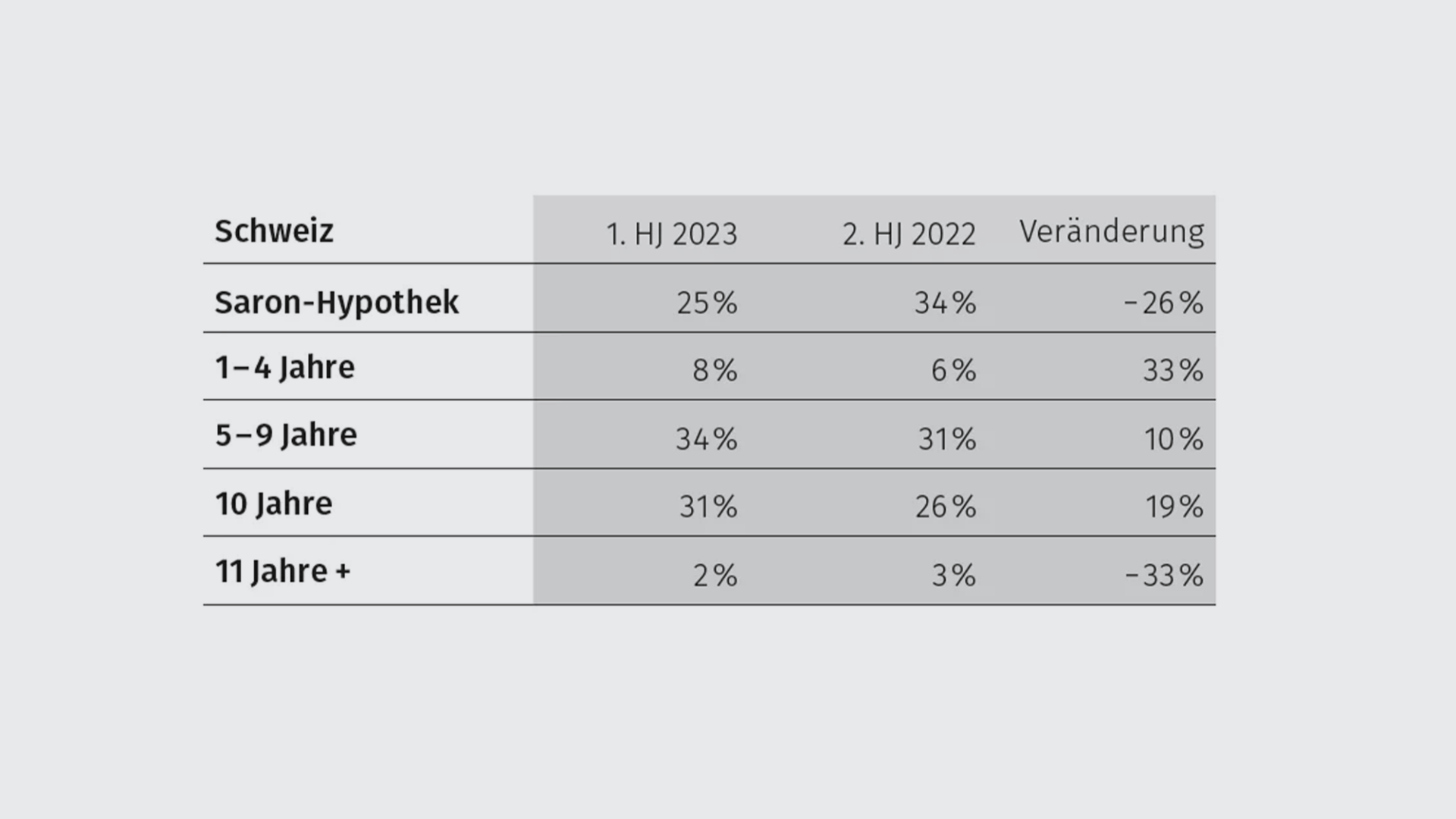

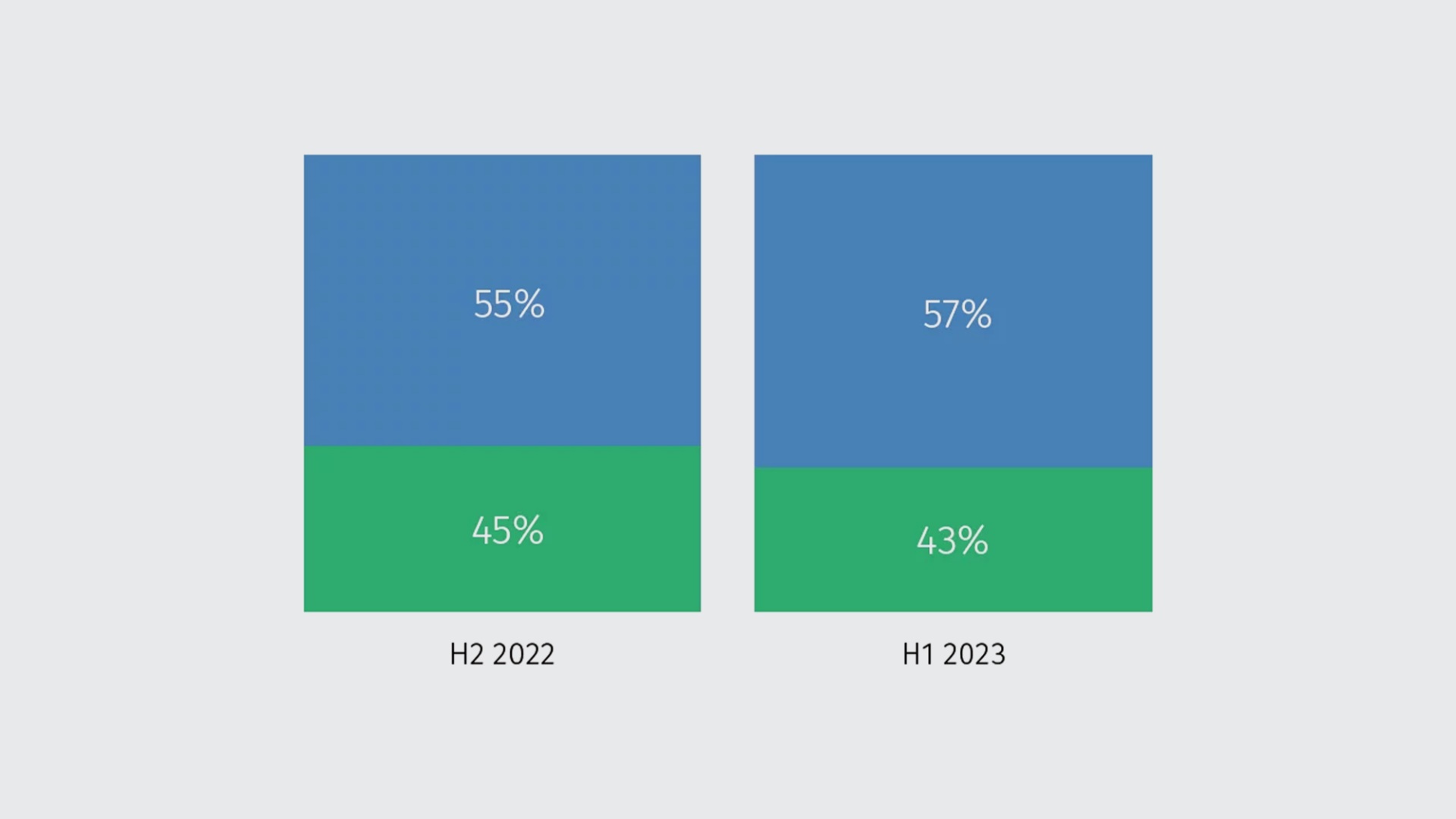

24.08.2023 | RedaktionDurch die Leitzinserhöhungen der Schweizerischen Nationalbank (SNB) im Dezember 2022 und März 2023 ist der Preisunterschied von Saron- zu Festhypotheken deutlich geringer geworden. Entsprechend sehen wir im ersten Halbjahr 2023 sowohl in der Deutschschweiz (-19%) als auch in der Westschweiz (-43%) deutlich weniger Nachfrage nach Saron- Hypotheken und dafür wieder mehr 10-jährige Festhypotheken und kürzere Laufzeiten.

Saron- und Festhypothek nähern sich immer mehr an

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Immobilienindizes nach Objekttyp und Regionen sowie Marktdaten zum Finanzierungsmarkt ergänzen sich in dieser Publikation.

Saron-Anteil geht in beiden Landesteilen zurück

Festhypotheken dürften weiter an Boden gewinnen

Der jüngste Zinsschritt der SNB vom Juni 2023 und ein allfälliger weiterer Zinsschritt im September dürften die Attraktivität von Saron-Hypotheken weiter schmälern und den mittel- und langfristigen Festhypotheken, bei welchen ein weiterer Zinsschritt bereits eingepreist ist, weiteren Zuwachs bescheren. Die Zinsdifferenzen zwischen den Laufzeiten sind aktuell so gering oder je nach Anbieter kaum vorhanden, dass vermehrt 10-jährige und längere Laufzeiten gewählt werden dürften.

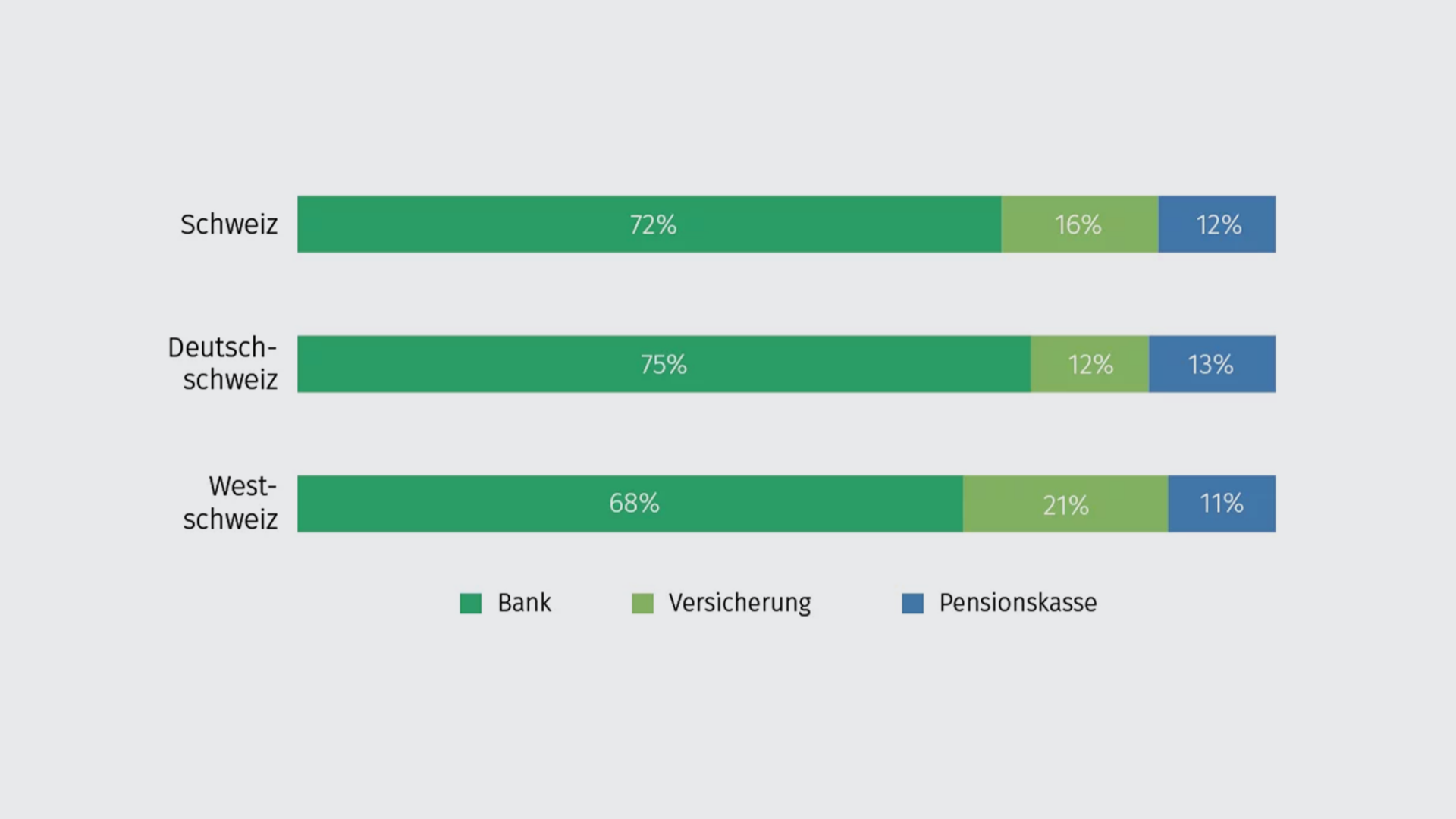

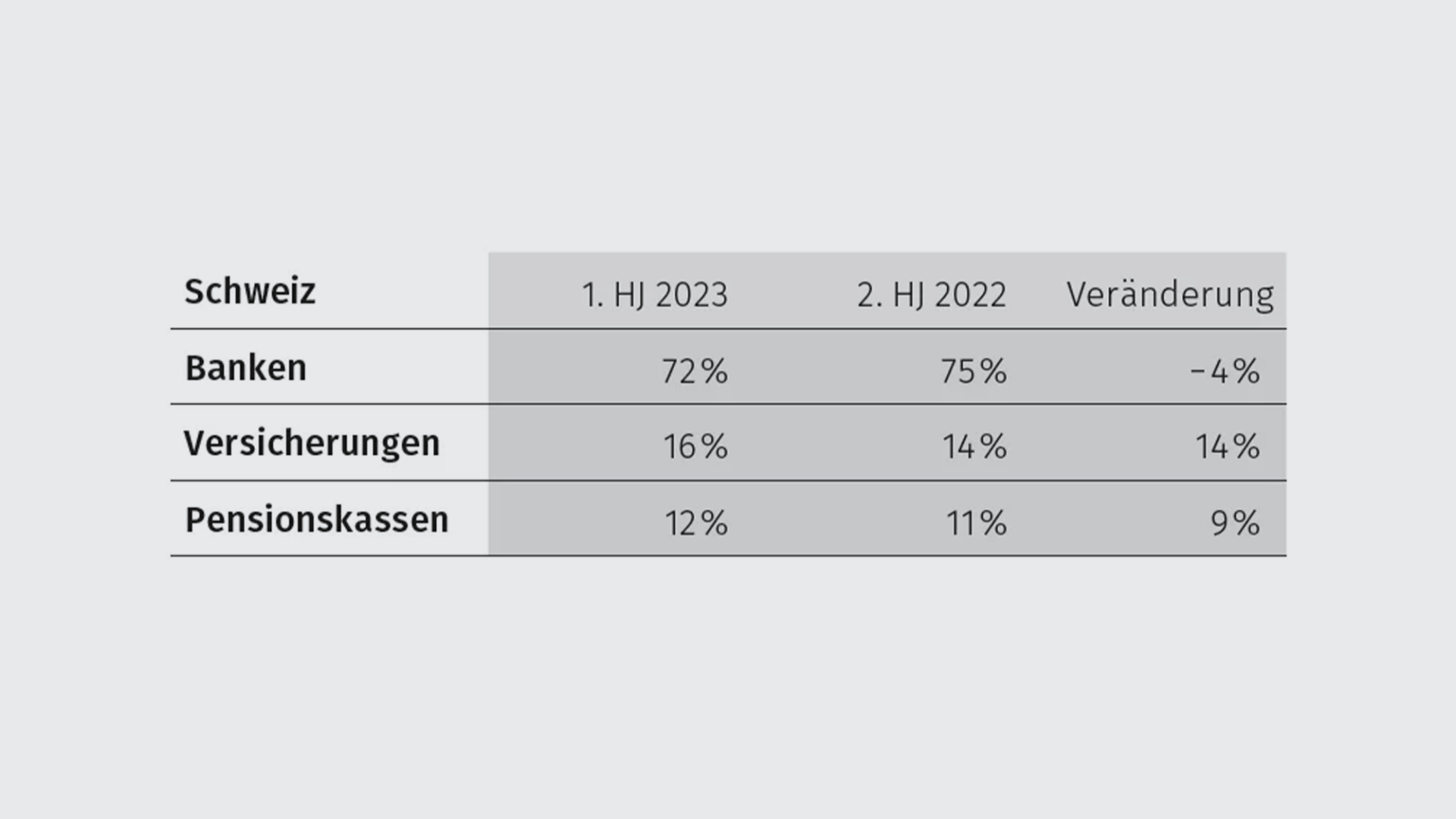

Versicherungen gewinnen in beiden Landesteilen dazu

Versicherungen legten sowohl in der Deutschschweiz (+20%) als auch in der Westschweiz (+5%) beim Anteil am vermittelten Volumen zu und erreichten in der Westschweiz den höchsten Anteil seit dem ersten Halbjahr 2021. Auch die Pensionskassen konnten ihren Anteil in beiden Landesteilen leicht steigern, während die Banken in beiden Regionen Federn liessen.

Weniger Saron heisst auch weniger Banken

Der Rückgang von Saron-Hypotheken um 26 Prozent liess auch den Anteil am vermittelten Volumen an Banken sinken. So verloren diese 4 Prozent Anteil, bleiben aber bei hohen 72 Prozent. Versicherungen hatten 2022 ihr Hypothekarvolumen um rund 3 Prozent reduziert und blasen nun mit attraktiven Konditionen zur Aufholjagd, gefolgt von den Pensionskassen.

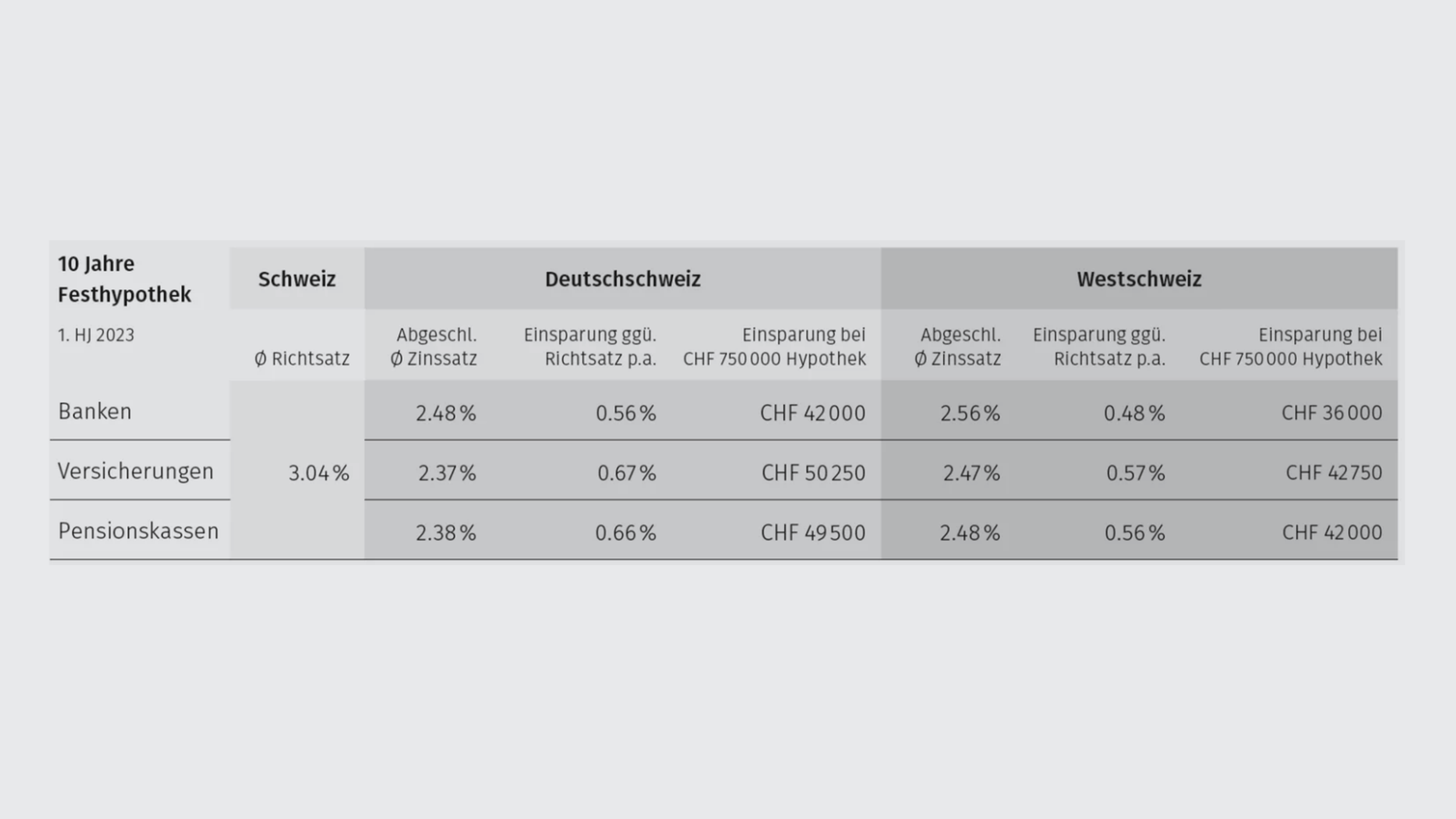

Massives Einsparpotenzial

Die Zinswende liess die Differenz von Saron- zu zehnjähren Festhypotheken bis Mitte September 2022 auf über 200 Basispunkte ansteigen, was die grosse Nachfrage nach Saron-Hypotheken erklärt. Nach vier Leitzinserhöhungen beträgt diese Differenz durchschnittlich nur noch 40 Basispunkte und entsprechend verloren Saron-Hypotheken im abgelaufenen Halbjahr stark an Attraktivität.

Ein Blick auf die effektiv abgeschlossenen Zinssätze für eine zehnjährige Hypothek zeigt, dass der Wettbewerb im Vergleich zum vorherigen Halbjahr leicht nachgelassen hat, sprich die Differenz zwischen dem durchschnittlichen Richtsatz (Durchschnittszins von über 150 Banken, Versicherungen und Pensionskassen) und den effektiv abgeschlossenen Zinssätzen etwas kleiner geworden ist. Die Versicherungen bleiben auch im ersten Halbjahr 2023 die günstigste Anbietergruppe und versuchen weiter Anteile zurückzugewinnen. Allerdings sind sie nur noch ganz knapp vor den Pensionskassen, welche rund 10 Basispunkte günstiger waren als die Banken.

Mehr Zurückhaltung beim (Erst-)Kauf von Immobilien

Aufgrund der unsichereren Wirtschaftslage und der steigenden Zinsen werden Käuferinnen und Käufer zurückhaltender. Diese Entwicklung ist auch im Immobiliengeschäft ersichtlich, wo sich die Verkaufszyklen abseits absoluter Top-Lagen tendenziell etwas verlängert haben. Gleichzeitig bleibt aber das Hypothekenvolumen in der Schweiz sehr hoch. Für Kundinnen und Kunden mit Bestandeshypotheken ist es im erhöhten Zinsumfeld umso wichtiger, verschiedene Angebote zu vergleichen, da mit der Wahl der richtigen Hypothek viel Geld eingespart werden kann. Diese Entwicklung spiegelt sich auch im Geschäftsmix mit einem leicht höheren Anteil an Refinanzierungen (+2 Prozentpunkte) wider.

PriceHubble Immobilienpreisindizes

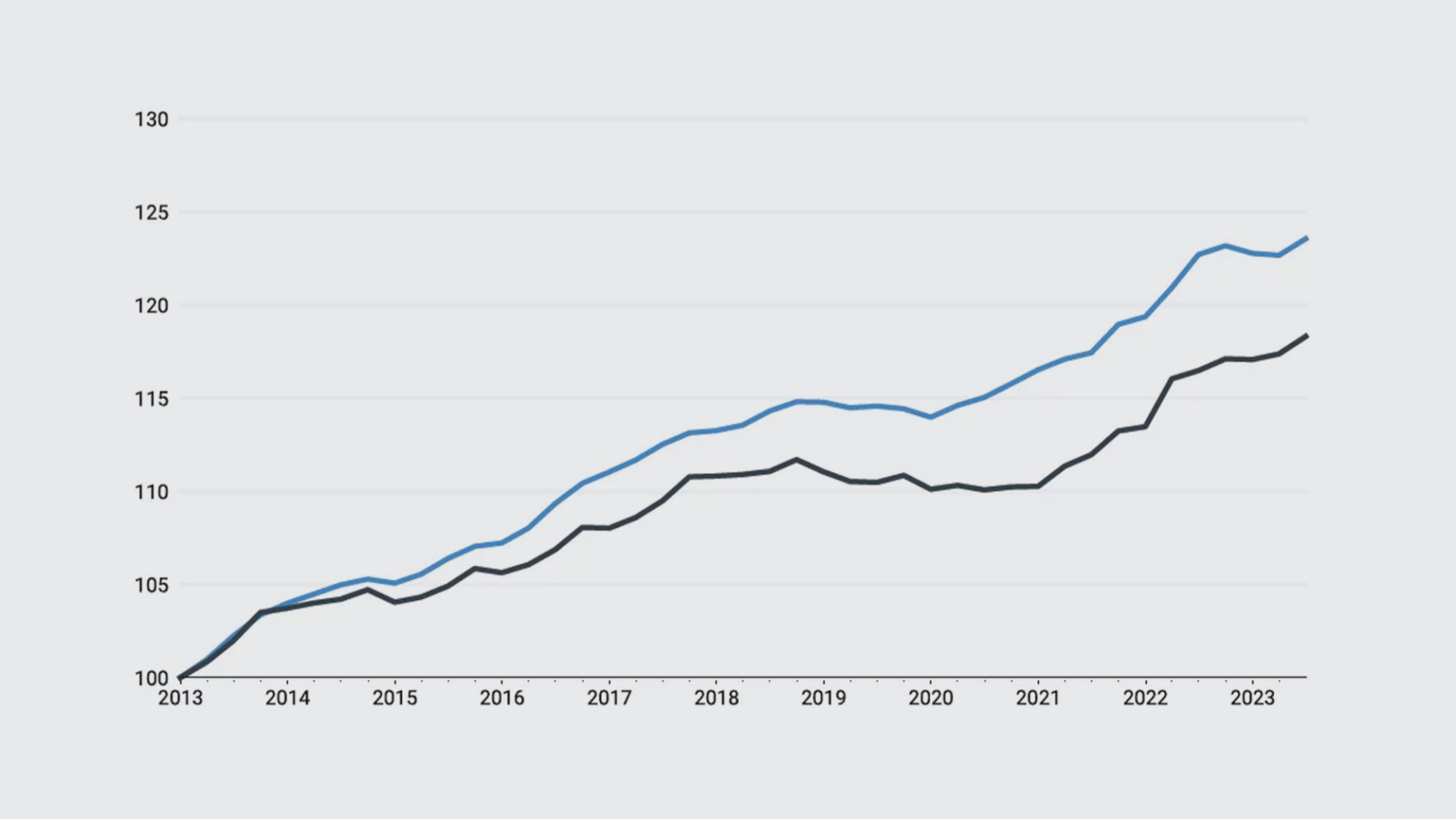

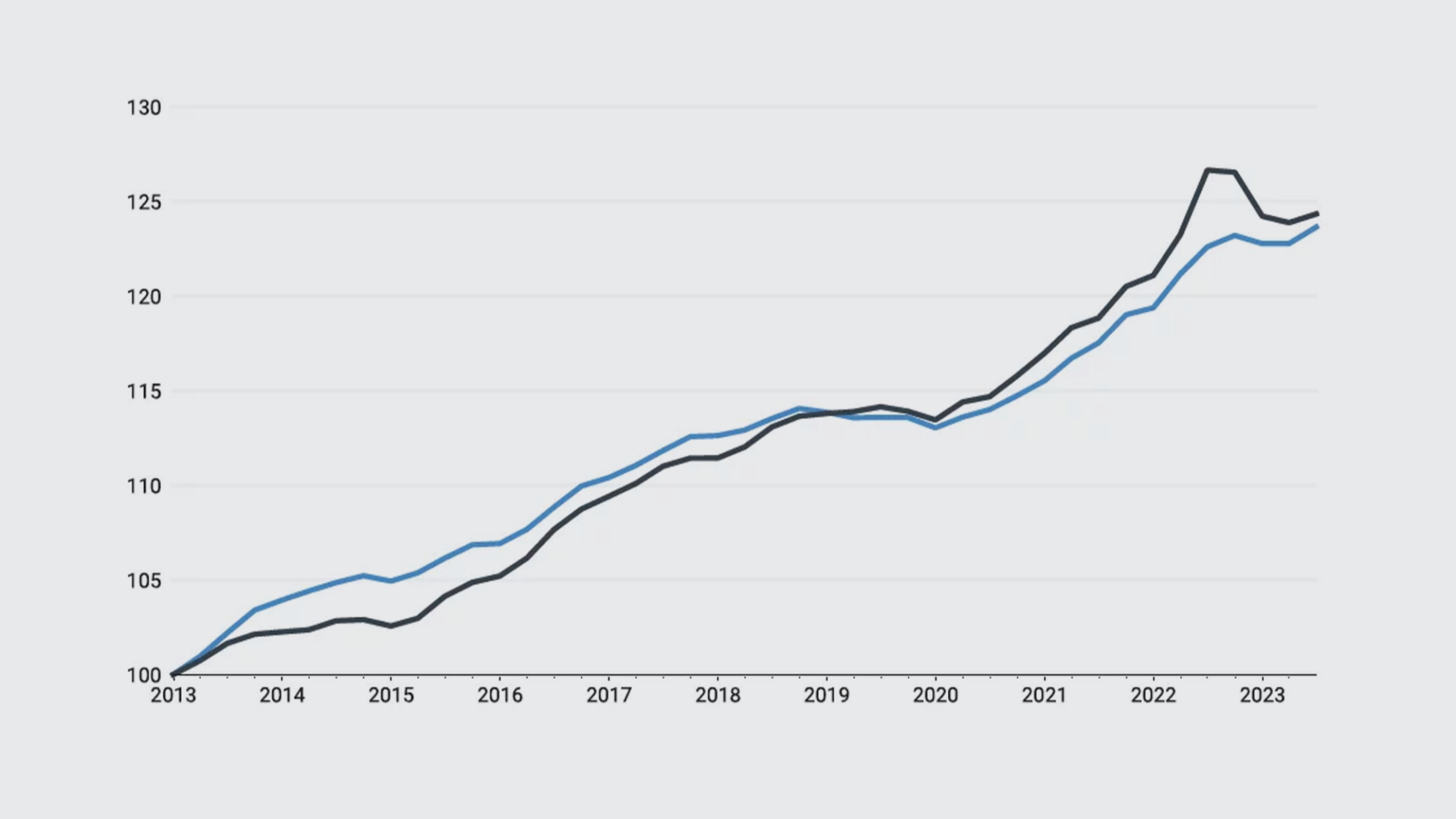

Immopreise steigen minim

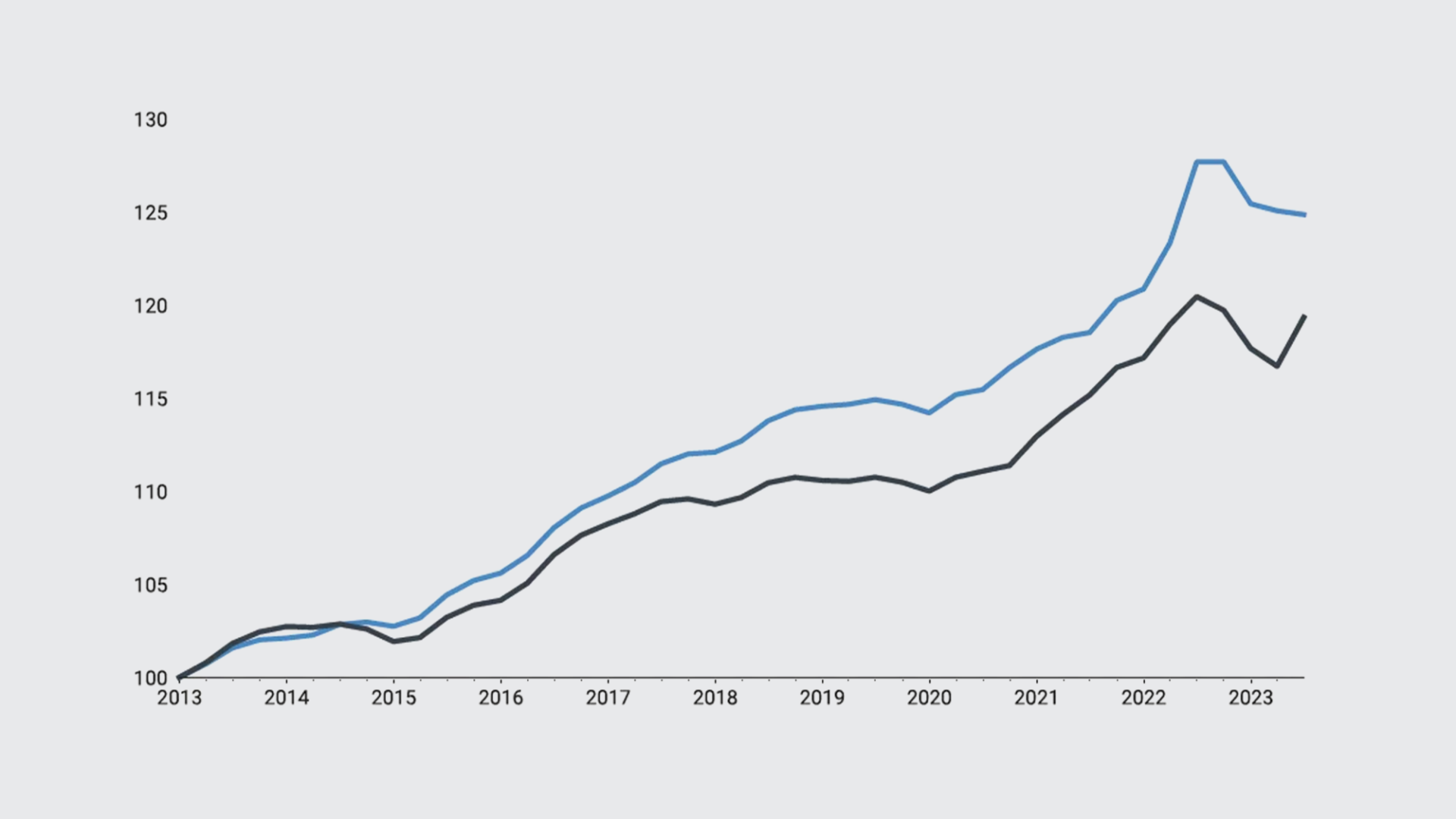

Die Kaufpreise für Wohnungen und Einfamilienhäuser in der Schweiz sind seit dem 1. Januar 2023 nur leicht gestiegen. Bei Eigentumswohnungen stiegen die Kaufpreise im letzten Halbjahr um 0.9 Prozent, während die Preise für Einfamilienhäuser um 0.1 Prozent teurer wurden. Im ersten Quartal 2023 waren die Preise in dieser Kategorie sogar um 0.3 Prozent zurückgegangen, sodass ein Anstieg von insgesamt 0.5 Prozent im zweiten Quartal verzeichnet wurde. Unterscheidet man zwischen der französischsprechenden und deutsch-sprechenden Schweiz, so sind die Preisunterschiede in ersterer Region höher als in letzterer. Eigentumswohnungen in der Westschweiz sind seit 1. Januar 2023 um insgesamt 1.2 Prozent gestiegen; in der Deutschschweiz um nur 0.8 Prozent.

Einfamilienhäuser verzeichnen in der Westschweiz leicht grösseren Preisanstieg

Die Preise für Einfamilienhäuser erlebten im ersten Quartal in beiden Regionen einen leichten Rückgang. Jene in der Westschweiz um 1.0 Prozent, in der Deutschschweiz um nur 0.4 Prozent. Der Westschweizer Markt konnte sich aber in Q2 erholen und stieg um immerhin 2.6 Prozent. In der Deutschschweiz hingegen sanken die Preise um weitere 0.2 Prozent.

Preise für Wohnungen steigen in der Westschweiz leicht mehr

Die Wohnungspreise stiegen im abgelaufenen Halbjahr sowohl in der Deutsch- wie auch in der Westschweiz. Dabei hatte die Westschweiz mit 1.1 Prozent gegenüber 0.6 Prozent die Nase vorne. Die Deutschschweiz musste im ersten Quartal einen minimen Rückgang von 0.1 Prozent hinnehmen, konnte den Abwärtstrend aber im zweiten Quartal umkehren.