Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

-

Le marché de l’immobilier résidentiel reste stable face à la première vague du coronavirus

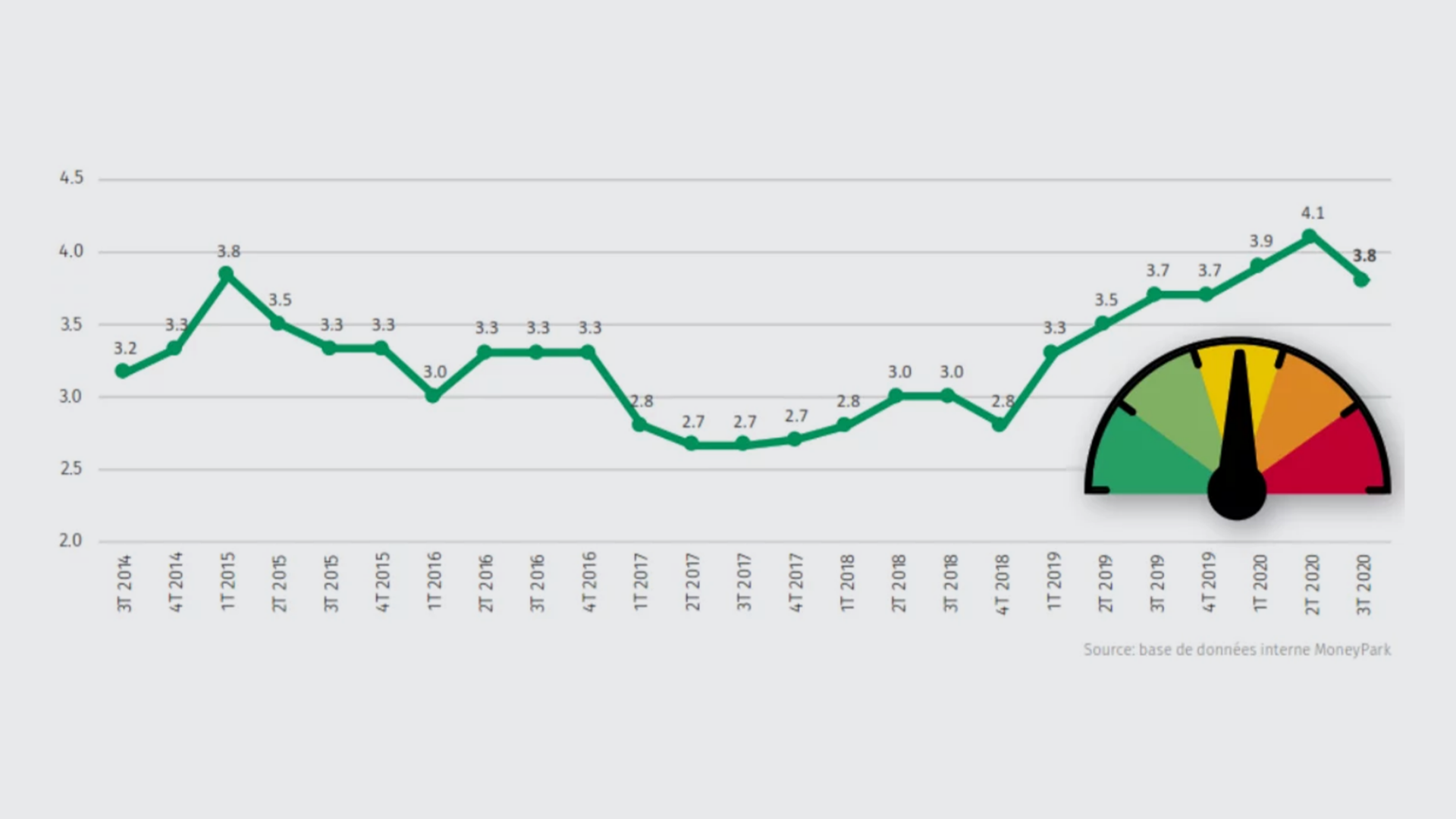

19.10.2020 | RedaktionLe Real Estate Risk Index (RERI) de MoneyPark a baissé de 0,3 points d’indice pour s’établir à 3,8 au 3e trimestre 2020. Bien que cette situation implique une diminution du risque, celui-ci reste accru. L’indice a ainsi retrouvé le niveau établi à fin 2019, avant la pandémie du coronavirus. Cette diminution est principalement due à la rapide évolution de la reprise économique au 3e trimestre. La hausse du taux d’utilisation des capacités en particulier a engendré une amélioration du moral chez les directeurs d’achat et même, le retour de l’Indice des directeurs d’achat (PMI) dans la zone de croissance. Cependant, la viabilité de la reprise économique est très incertaine. Il est actuellement difficile d’estimer les restrictions économiques engendrées par la deuxième vague du coronavirus qui a récemment touché la Suisse, mais également la quasi-totalité des pays qui nous entourent.

Le marché de l’immobilier résidentiel reste stable face à la première vague du coronavirus

Les signes de risques accrus en raison de la pandémie sont à peine visibles sur le marché de l’immobilier résidentiel. Au contraire, la demande excédentaire déjà existante a plutôt augmenté. Les prix de l’immobilier résidentiel sont, jusqu’à présent, restés stables face à la crise du coronavirus. Les maisons individuelles sont même encore plus demandées qu’avant la pandémie et enregistrent donc une augmentation correspondant à la moyenne des dix dernières années. Du côté des appartements en propriété, les prix ont légèrement reculé, surtout dans le segment haut de gamme.

Résultats détaillés

Les indicateurs mettent en évidence des risques moyens à élevés sur le marché immobilier suisse

Sur une échelle de 0 (aucun risque) à 6 (risque imminent de bulle), le RERI diminue de 0,3 points pour s’établir à 3,8 points au 3e trimestre 2020. Ainsi, la hausse de l’indice des deux premiers trimestres 2020, due au coronavirus, a pratiquement été compensée. L’état actuel implique un risque moyen à élevé sur le marché immobilier suisse.

Stabilisation de la croissance des prix et hausse de la demande pour les maisons individuelles en raison du coronavirus

Au troisième trimestre 2020, la reprise de l’indice consolidé de l’offre et des prix, pour les maisons individuelles et les appartements a non seulement continué, mais a même atteint le plus haut pic des trois dernières années avec 163,5 points. Cette évolution est due à l’importante demande et donc à la hausse des prix des maisons individuelles, qui ont augmenté de 2% durant l’année. Les prix des appartements ont reculé en moyenne de 0,7% durant l’année en cours. Dans le segment haut de gamme, les prix ont également légèrement diminué pour les deux catégories de bien.

La dynamique des transactions reprend, malgré la deuxième vague de coronavirus

La tendance à la hausse de la dynamique des transactions déjà apparue en juin continue au cours de ce trimestre. La demande a particulièrement augmenté, alors que l’offre s’est retrouvée environ 10% au-dessous du taux du même trimestre de l’année précédente. Nous continuons à estimer que l’effet de rattrapage accumulé se fait encore attendre à cause de la deuxième vague de coronavirus qui s’amorce.

Malgré l’arrivée d’une deuxième vague de coronavirus, la consommation affiche une reprise

L’augmentation du nombre de cas de coronavirus inquiète les états du monde entier. Dans de nombreux pays européens, y compris la Suisse, de nouvelles restrictions sont en discussion, voire ont déjà (à nouveau) été introduites, afin de faire face à une deuxième vague.

Indépendamment de cela, les données en temps réel en Europe démontrent que les citoyens ont rapidement adapté leurs habitudes de consommation selon les secteurs, mais qu’ils ont à peine freiné leurs activités économiques. Ils participent donc à une reprise rapide de l’économie. L’écart du PIB a ainsi pu être réduit au cours des dernières semaines. Bien qu’il s’agisse d’une bonne nouvelle, cette insouciance peut provoquer une nouvelle propagation importante du virus, à travers l’accroissement des échanges commerciaux. Le risque d’une deuxième vague augmente.

Suisse : reprise ferme de la conjoncture au cours des dernières semaines, mais son évolution est incertaine

La consommation privée, très importante pour l’économie suisse (elle constitue plus de la moitié du PIB), se développe de manière réjouissante depuis quelques semaines. Il n’y a pas que le secteur des services qui connaisse un fort rebond. Effectivement, le fait que de nombreux Suisses ont passé leurs vacances au pays a eu un effet net positif sur la consommation pendant les mois d’été. Dans le commerce de détail, le chiffre d’affaire du secteur du mois de juillet se situe même 4% au-dessus de la valeur du même mois de l’année précédente. Ce fait est expliqué par les achats de rattrapage effectués en partie par les ménages en raison des économies réalisées pendant le confinement (selon une estimation, ce montant s’élèverait à plus de huit milliards de francs).

Jusqu’à présent, les signes démontrant que les Suisses seraient plus réticents à dépenser leur argent sont donc minimes. Même le risque accru de contagion n’a pas l’air d’avoir d’effet négatif.

Malgré cet essor économique nettement plus important qu’anticipé, la situation demeure fragile. La situation économique devrait être plus difficile durant la saison hivernale. Si les cas augmentent rapidement, les consommateurs devront se montrer plus prudents. De plus, le gouvernement pourrait à nouveau envisager des restrictions rigoureuses concernant la vie quotidienne et économique. Il convient cependant de préciser que les coûts d’un deuxième confinement total seraient à peine supportables. Une telle situation doit être évitée à tout prix. La deuxième partie de la reprise demandera par conséquent nettement plus de force et de patience et comporte de nombreuses incertitudes.

Les taux d’intérêts devraient rester à des niveaux extrêmement bas pendant des années

Dans tous les grands espaces monétaires, les banques centrales mènent une politique de monnaie extrêmement bon marché. La Banque nationale suisse (BNS) n’a donc pas d’autre choix que de maintenir sa politique monétaire hyper-expansionniste. Si elle ne le faisait pas, le Franc suisse serait fortement revalorisé, l’économie axée sur l’exportation serait étouffée et les prix des importations chuteraient massivement. Tout cela mettrait la stabilité des prix fortement en danger.

En raison des derniers signaux des USA et de l’UE, il faut s’attendre à ce que le niveau des taux d’intérêt demeure extrêmement bas pendant des années. La politique monétaire actuelle ne suffirait donc peut-être pas à écarter les risques financiers et politiques qui s’opposent à une reprise durable de l’économie mondiale. La reprise des contagions en Europe, les événements politiques tels que le Brexit et les élections aux USA, ou les tensions entre la Chine et les USA présagent un développement plutôt sombre.

Les taux d’intérêts hypothécaires devraient rester bas

La fourchette de conditions proposées demeure très grande. Dans le cas des prestataires les moins chers du marché hypothécaire, les conditions sont souvent liées à l’évolution des taux d’intérêt du marché des capitaux. Combiné à une pression concurrentielle accrue, cela signifie que les clients qui comparent peuvent continuer à s’attendre à des taux d’intérêt hypothécaires très attractifs à l’avenir.

Degré d’endettement des propriétaires quasi inchangé

La part des hypothèques dans le prix d’achat des logements à usage personnel s’élève en moyenne à un faible niveau de 46%. Il n’en découle aucun risque supplémentaire pour le marché immobilier.

Sous-indices du RERI

1. Endettement des ménages en cas de nouveaux financements

L’endettement réel des ménages est mesuré sur la part de l’hypothèque dans le total des actifs disponibles (y compris les fonds des 2e et 3e piliers). Contrairement à la simple prise en compte du taux d’avance, le montant de l’hypothèque n’est pas le seul à être considéré, les actifs réels sont également inclus. La base est constituée par les nouveaux financements au cours de la période sous revue.

Le faible taux d’endettement a encore diminué lors du 3e trimestre

L’endettement a légèrement reculé au cours du trimestre écoulé. La part de l’hypothèque (financement externe) dans le prix d’achat représente en moyenne 46% au 3e trimestre 2020 (51% au trimestre précédent). Cela signifie que l’endettement des ménages n’engendre pas de risques supplémentaires importants pour le marché immobilier. La valeur limite est de 66%, soit un niveau nettement plus élevé.

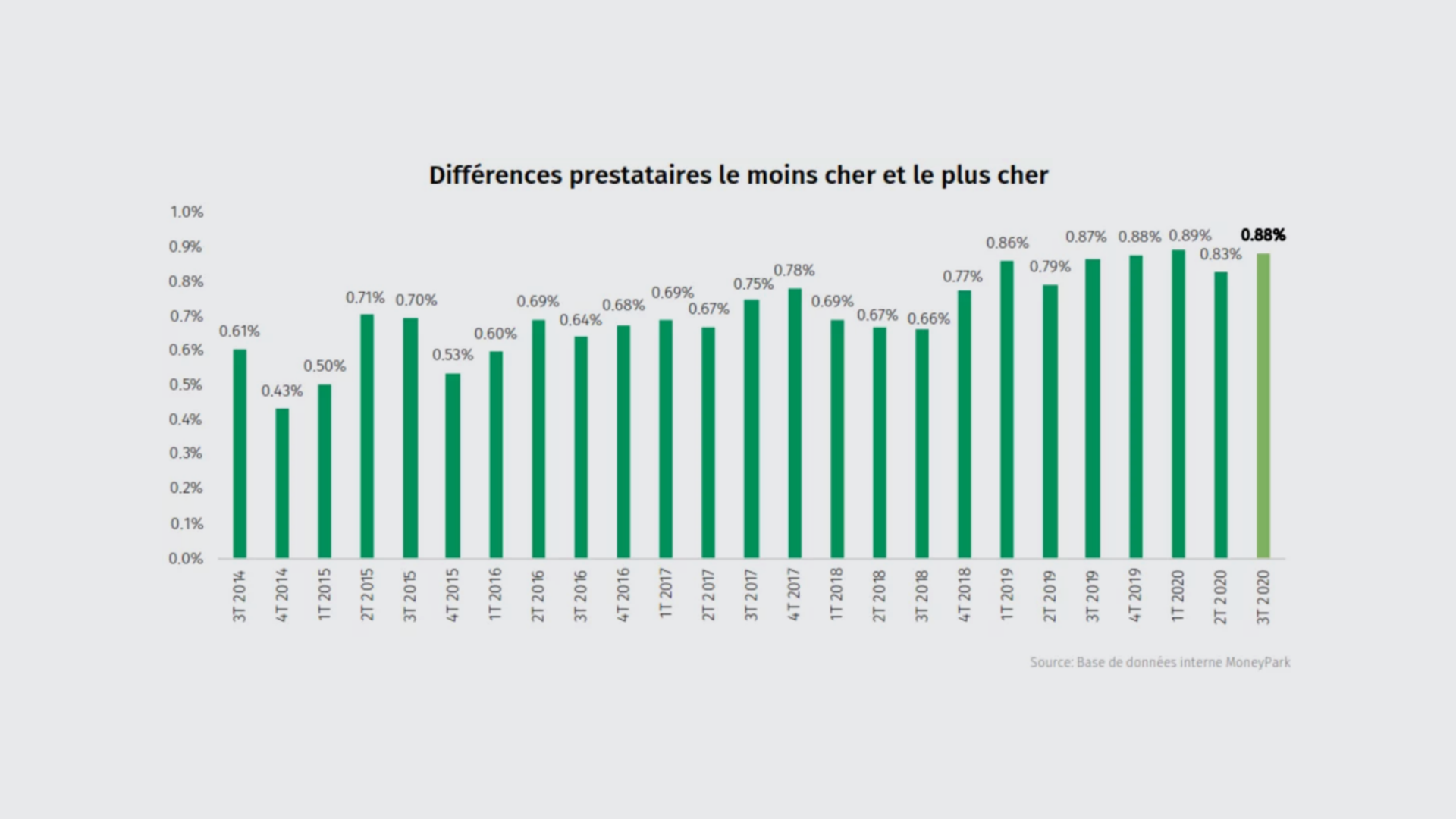

2. Fourchette d’offres des taux hypothécaires

La fourchette d’offres des taux hypothécaires reste énorme, malgré une croissance de l’intensité de la concurrence

L’écart de taux entre les prestataires les moins chers et les plus avantageux demeure très important au 3e trimestre 2020, avec 0,88% (trimestre précédent 0,83%). Il ne se situe que légèrement au-dessous du niveau record du premier trimestre 2020. Notamment pour la durée la plus recherchée, l’hypothèque à taux fixe de 10 ans, nous continuons à observer une fourchette de prix gigantesque : alors que le prestataire le moins cher facturait en moyenne un taux d’intérêt de 0,62%, cette échéance coûtait, chez le plus cher, 1,76%. Il en résulte une importante marge de 1,14% qui, sur la durée totale et à des volumes d’hypothèques moyens, représente plusieurs dizaines de milliers de francs que les clients ont payé en plus ou en moins. On remarquera que les offres les plus chères sont peu volatiles, alors que les meilleures offres, la plupart du temps des caisses de pension et des fondations de placement, sont nettement plus fortement corrélées aux évolutions du marché des capitaux.

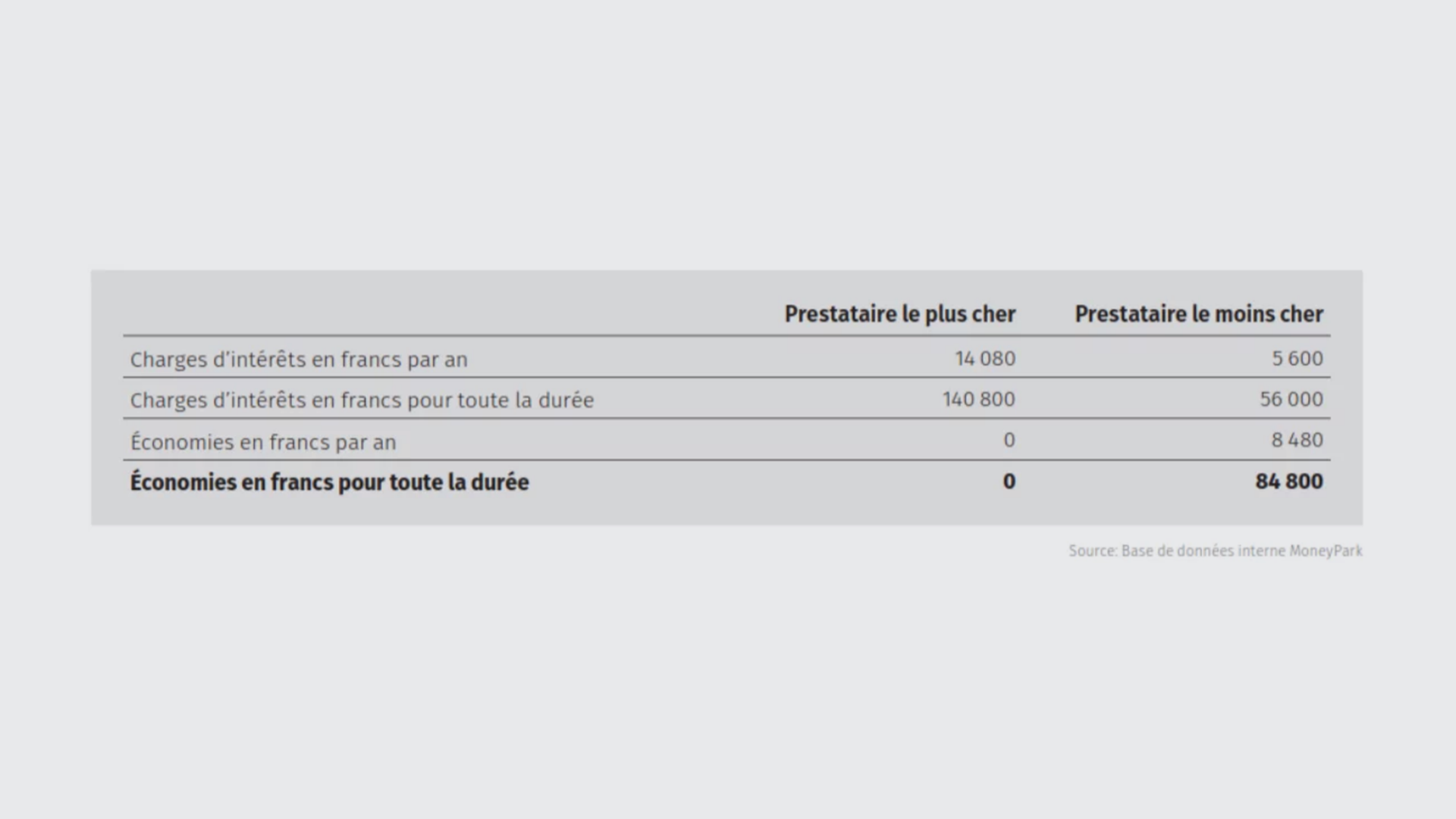

Potentiel d’économies gigantesque

Sur la base d’un montant d’hypothèque de 800 000 francs et d’une durée de dix ans, le preneur d’hypothèque peut réaliser des économies significatives sur les charges d’intérêts. Avec un meilleur taux d’intérêt actuel négocié par le groupe MoneyPark de 0,70%, le potentiel d’économies est le suivant :

3. Coûts de garantie des crédits

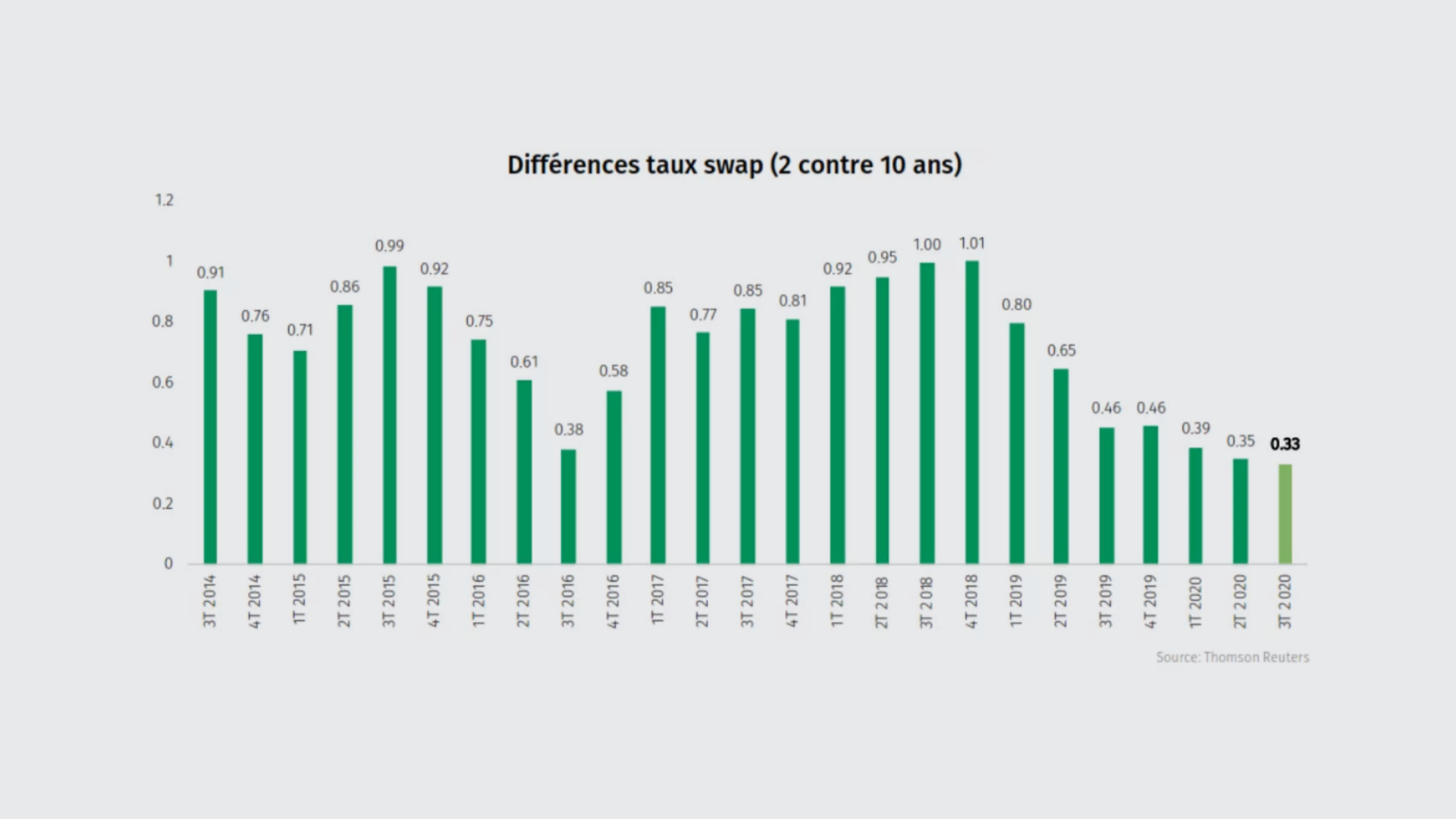

Une courbe des taux plate et une volatilité des taux swap plus faible au troisième trimestre

Comme lors du deuxième trimestre, les taux sur les marchés des capitaux se sont comportés de manière nettement moins volatile qu’au premier semestre 2020. Le taux d’intérêt du marché des capitaux à 10 ans a oscillé entre -0,23% et -0,38% dans une petite fourchette d’environ 15 points de base.

La courbe des taux (écart entre le swap à 2 ans et celui à 10 ans) reste extrêmement plate (moins de 40 points de base). L’opinion du marché selon laquelle l’économie mondiale continuera à se développer en récession y est liée.

Prévision pour les prochains mois : des taux d’intérêt toujours bas, mais des fluctuations à court terme sont possibles

Nous partons du principe que les taux sur les marchés des capitaux et les taux hypothécaires se stabiliseront à un niveau bas similaire. Dans tous les grands espaces monétaires, les banques centrales mènent une politique de monnaie extrêmement bon marché. La BNS n’a donc pas d’autre choix que de maintenir sa politique monétaire hyper-expansionniste.

Du reste, le niveau des taux devrait également dépendre fortement de l’évolution de la pandémie de coronavirus et des impacts économiques liés.

Le marché des capitaux pourrait donc être soumis à des fluctuations à court terme au cours des prochaines semaines. Toutefois, tant que les contraintes économiques ne deviennent pas trop importantes, il est également possible que la volatilité soit minime. Nous prévoyons que les taux d’intérêt hypothécaires continueront à suivre une tendance latérale dans les semaines à venir, avec des taux d’intérêt moyens légèrement bas.

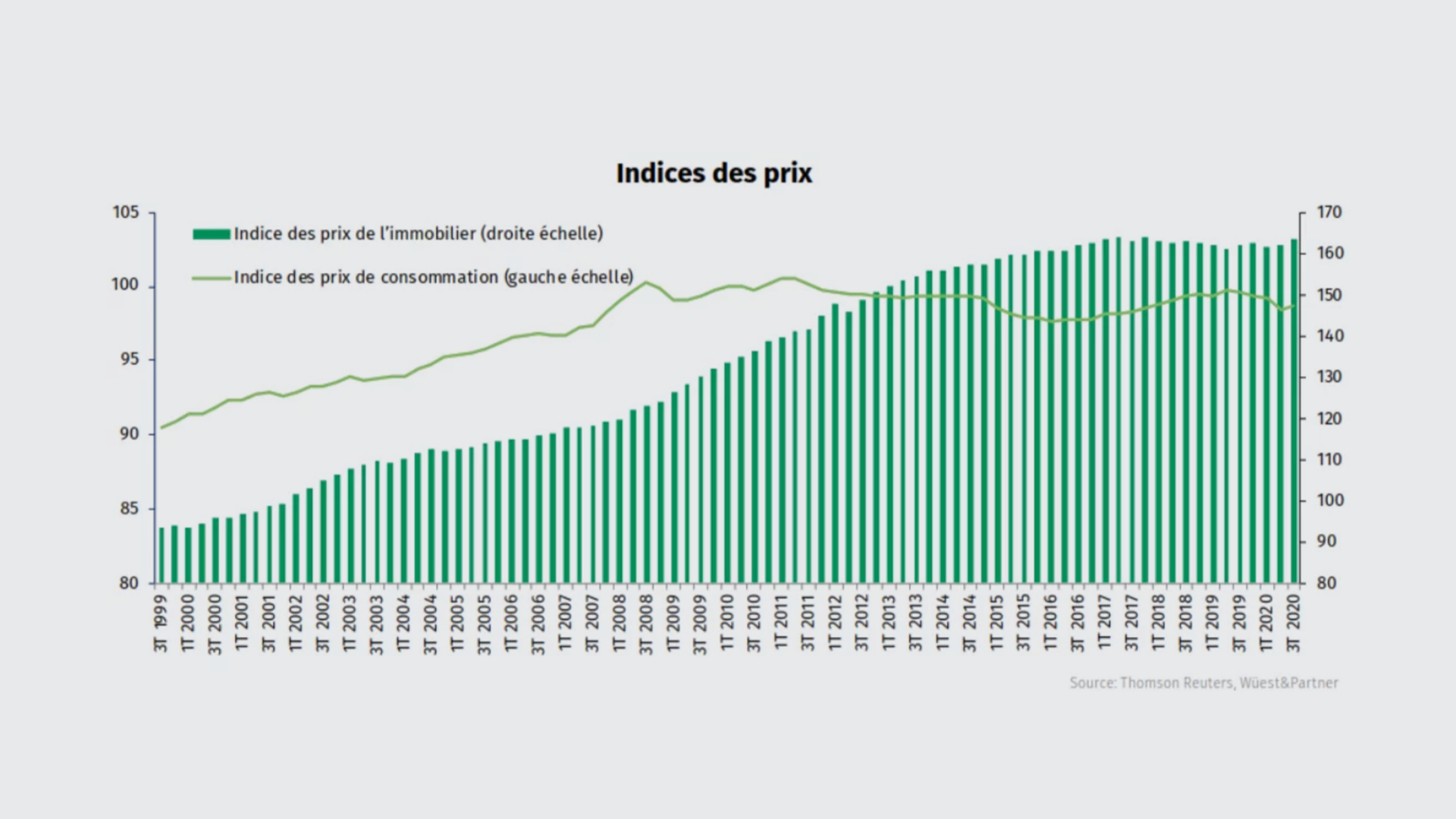

4. Indices des prix

Le coronavirus fait augmenter les prix de l’offre et de la demande des maisons individuelles

Au troisième trimestre 2020, la reprise de l’indice consolidé de l’offre et des prix, pour les maisons individuelles et les appartements en propriété a non seulement continué, mais a même atteint le plus haut pic des trois dernières années avec 163,5 points. L’indice a augmenté de 1,2 point d’indice au troisième trimestre, ce qui ne s’était plus produit depuis le troisième trimestre de 2016. Pour l’année en cours, l’indice est donc en hausse de 1,1 point. La forte hausse du troisième trimestre est à nouveau due aux prix des maisons individuelles, qui ont augmenté de 1,28% (1,13% au deuxième trimestre), tandis que les prix des appartements n’ont que légèrement augmenté de 0,22% (-0,37% au deuxième trimestre). L’évolution inégale devient évidente lorsque l’on regarde en arrière. Les prix des maisons individuelles ont augmenté de 2% cette année, tandis que les appartements ont diminué de 0,7% en moyenne. Si l’on considère le marché dans son ensemble, on constate un aplatissement de la croissance des prix. Le coronavirus semble avoir entraîné un léger déplacement de la demande. Les maisons individuelles sont devenues plus populaires et donc plus chères. Cela se confirme également lorsque l’on examine les profils de recherche de nos clients, où la demande de logements a augmenté de près de 30%. L’offre est nettement inférieure à celle de l’année dernière, avec actuellement environ 21 000 maisons individuelles et 36 000 appartements. Cela représente une baisse de près de 5 000 unités chacune par rapport à l’année précédente et 10% de moins qu’en juin 2020.

Nous continuons à penser que les immeubles de rendement (buy-to-let) ne seront pas épargnés par la crise sanitaire. En particulier dans les zones périphériques et rurales, le risque d’inoccupation et la volatilité croissante des locataires pourraient s’accentuer pendant une période prolongée de faiblesse économique. Le nombre toujours élevé de construction pourrait se heurter au déclin de l’immigration induit par le coronavirus, ce qui alimenterait le déséquilibre. Le marché de l’immobilier commercial (bureaux, commerces) présenterait également un risque nettement plus élevé que le segment des propriétés résidentielles si l’activité de construction reste au même niveau et si le chômage augmente.

On constate également que dans le segment haut de gamme (propriétés de plus de deux millions), les prix des transactions ont baissé au premier semestre 2020 et ont maintenant légèrement diminué au cours des deux dernières années. Si les acheteurs à revenus élevés craignent une récession de longue durée, les prix risquent de subir une pression supplémentaire.

L’indice des prix à la consommation est maintenant positif pour la première fois depuis un an. Il a augmenté de 0,1 point d’indice pour atteindre 98,7.

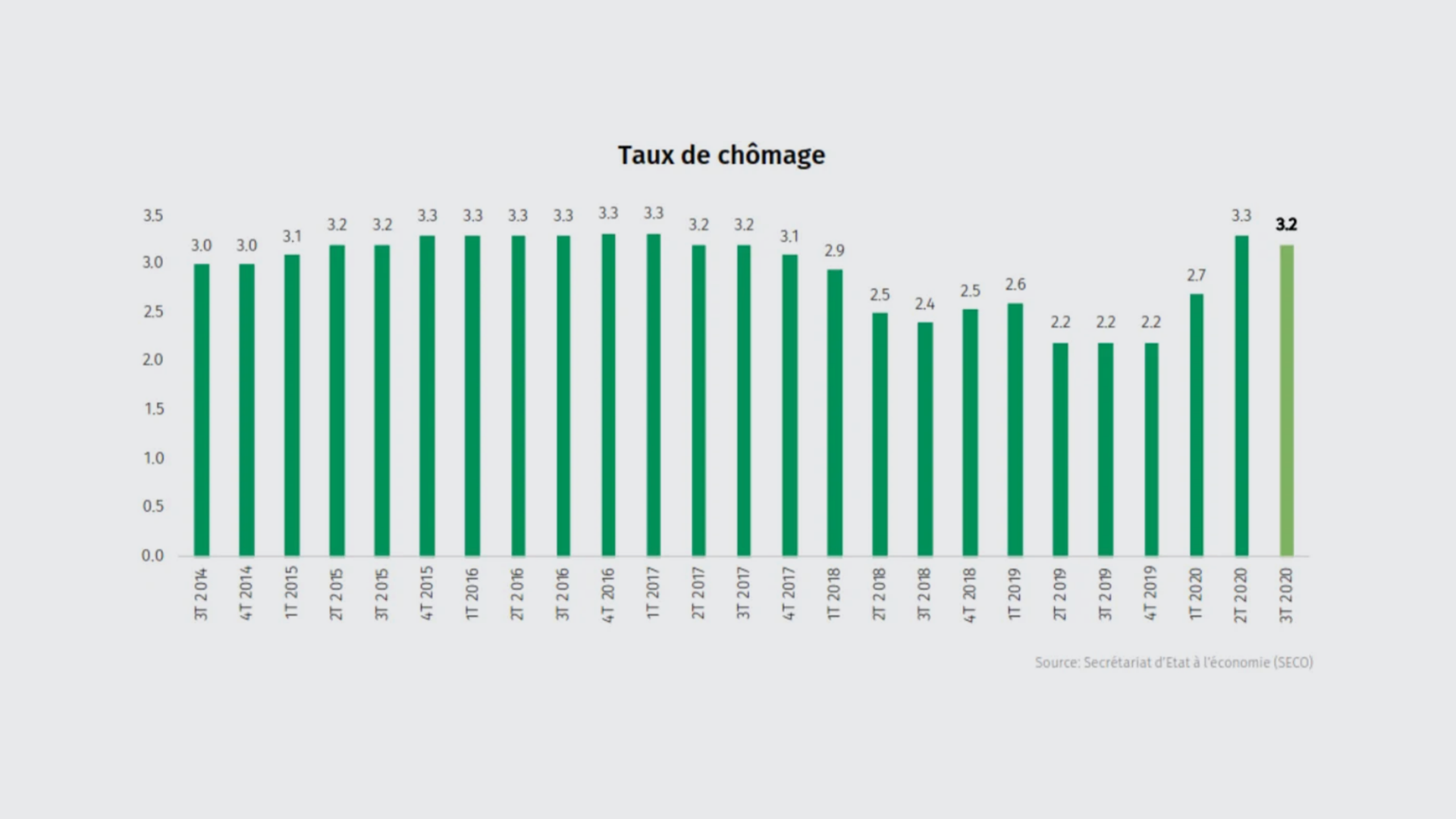

5. Taux de chômage

Le taux de chômage continue à augmenter du fait de la crise du coronavirus – la réduction de l’horaire de travail permet d’éviter le pire

Après une hausse du taux de chômage de respectivement 0,4% et 0,6% aux premier et deuxième trimestres, pour atteindre 3,3%, le troisième trimestre affiche de manière un peu inattendue, un léger recul pour atteindre 3,2%. Toutefois, les experts estiment que la proportion de chômeurs de longue durée risque d’augmenter fortement d’ici l’été prochain, car il est beaucoup plus difficile de trouver un nouvel emploi pendant la crise.

Selon les enquêtes menées par le Secrétariat d’État à l’économie (SECO), 148 560 chômeurs étaient inscrits auprès des offices régionaux de placement (ORP) à fin septembre 2020, soit environ 2000 personnes de moins qu’à fin juin. Au cours de la même période, le nombre de jeunes chômeurs (15 à 24 ans) est passé d’environ 17 000 à 19 000. Le nombre de demandeurs d’emploi a également augmenté au cours du troisième trimestre d’environ 5 000 pour atteindre environ 238 000.

La légère baisse récente du chômage doit être traitée avec prudence, compte tenu de l’imminence de la deuxième vague de coronavirus. Bien que la Suisse se débrouille très bien en comparaison européenne et mondiale, les économistes s’accordent à dire que le chômage partiel a contribué de manière significative à ces chiffres bas. La levée du chômage partiel permettra de déterminer dans quelle mesure cet effet sera durable. En septembre 2020, le chômage partiel était encore approuvé pour plus de 400 000 personnes, ce qui correspond à environ 8% de la population active.

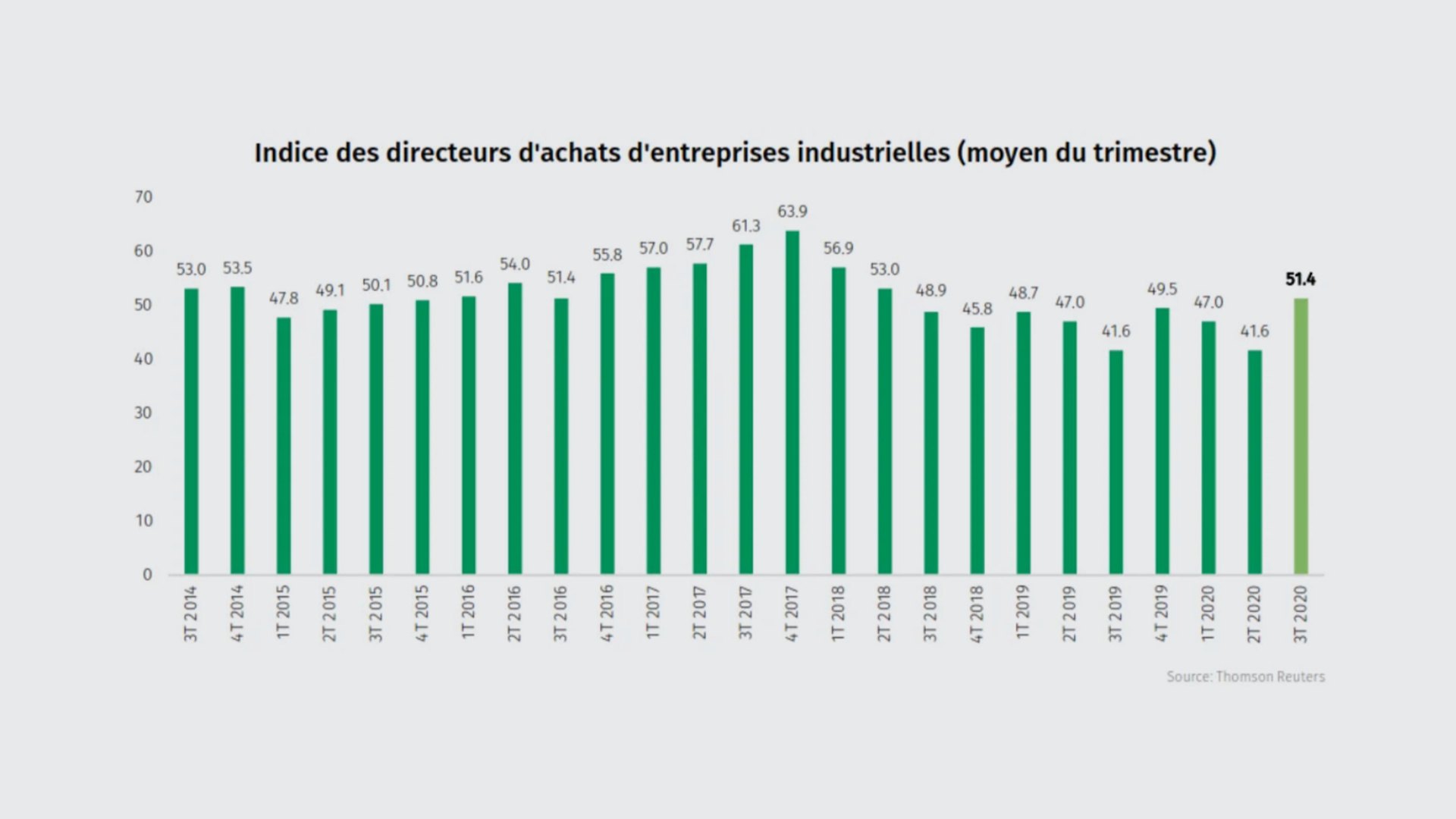

6. Indice des directeurs d’achat (Purchasing Manager Index)

Le PMI est de retour dans la zone de croissance, le carnet de commandes est positif pour les mois à venir

Après une importante chute lors du premier trimestre et un nouveau déclin plus faible au deuxième trimestre, l’indice PMI a connu une reprise étonnamment forte au troisième trimestre 2020.

Après une très forte hausse en juillet (7,3 points), le PMI industrie a continué à se redresser en août et septembre et, avec 53,1 points, a même dépassé le seuil de croissance (50,0 points). Cette évolution est plus qu’une lueur d’espoir et reflète une reprise assez large.

La sous-composante production du PMI industrie a augmenté tous les mois du troisième trimestre et se trouve donc clairement dans la zone de croissance. En outre, la sous-composante carnet de commandes s’est également sensiblement améliorée, ce qui laisse penser que l’on peut s’attendre à des augmentations de la production et que la demande a été plus forte que prévu. En revanche, les stocks dans les entrepôts d’achat et les prix d’achat n’ont pratiquement pas changé. Dans l’ensemble, l’utilisation des capacités est donc susceptible d’avoir été nettement meilleure qu’au début de la crise du coronavirus.

Le PMI du secteur des services a également poursuivi sa reprise au troisième trimestre et se situe maintenant à 55,1 points, son plus haut niveau depuis janvier de cette année. Pratiquement toutes les sous-composantes ont évolué positivement. En particulier les sous-composantes activité commerciale, et son pendant, production, qui se situent largement dans la zone de croissance avec 60,6 points. On peut donc s’attendre à une forte activité commerciale dans les prochains mois.

Conclusion et recommandations

- Le marché de l’immobilier résidentiel à usage personnel continue de se montrer très stable en Suisse. La pandémie semble même avoir une influence positive sur la demande et le souhait d’acquérir un logement individuel, ce qui se reflète dans la stabilité des prix ou, dans certains segments, dans l’augmentation des prix de l’immobilier.

- La peur de vagues de vente dues à des pertes de revenu ou une augmentation du chômage ne s’est (jusqu’à maintenant) pas matérialisée. Des signes de retards ou de défauts de paiement sont également absents sur le marché de l’immobilier résidentiel.

- La demande en logement individuel et le volume des transactions ont continué à se redresser et se situent pratiquement au même niveau que celui constaté à la même période de l’année précédente.

- L’atténuation de la croissance des prix des logements individuels représentent actuellement des opportunités d’achat attractives pour les nouveaux acquéreurs. Cependant, nous avons parfois noté d’importantes différences régionales en ce qui concerne les prix.

- Le fait que les restrictions en matière de mobilité s’appliqueront vraisemblablement pour plusieurs mois, voire plusieurs années, a renforcé l’importance de posséder un logement. L’acquisition d’immobilier résidentiel peut de plus engendrer une baisse massive du coût du logement, ce qui constitue une raison valable supplémentaire d’acheter son propre logement en période économique incertaine.

- Nous prévoyons une évolution latérale du prix des logements individuels au cours des prochains mois.

- Une fois la crise du coronavirus passée, nous prévoyons des effets de rattrapage rapide se traduisant par un volume de transactions supérieur à la moyenne. Les conditions de financement toujours très attractives devraient favoriser cette tendance.

- Nous demeurons prudents en ce qui concerne les immeubles de rendement, notamment en zones périphériques et dans les régions rurales. En effet, en raison de la forte augmentation des prix au cours des dernières années et du risque potentiellement important de locaux inoccupés, nous estimons le risque pour ce genre de propriétés beaucoup plus élevé que pour le segment de l’immobilier résidentiel à usage propre. Il en va de même pour le marché des immeubles commerciaux (bureaux, industrie). De plus, la volatilité des locataires augmente, car ceux-ci recherchent de plus en plus des solutions de logement alternatives, comme le suggère l’important volume de recherche en immobilier.