Nous utilisons des cookies pour rendre le site web convivial, sûr et efficace. Les cookies servent à collecter des informations sur l'utilisation des sites web. Pour plus d'informations : Remarques sur la protection des données.

Le logement en tant que prévoyance vieillesse

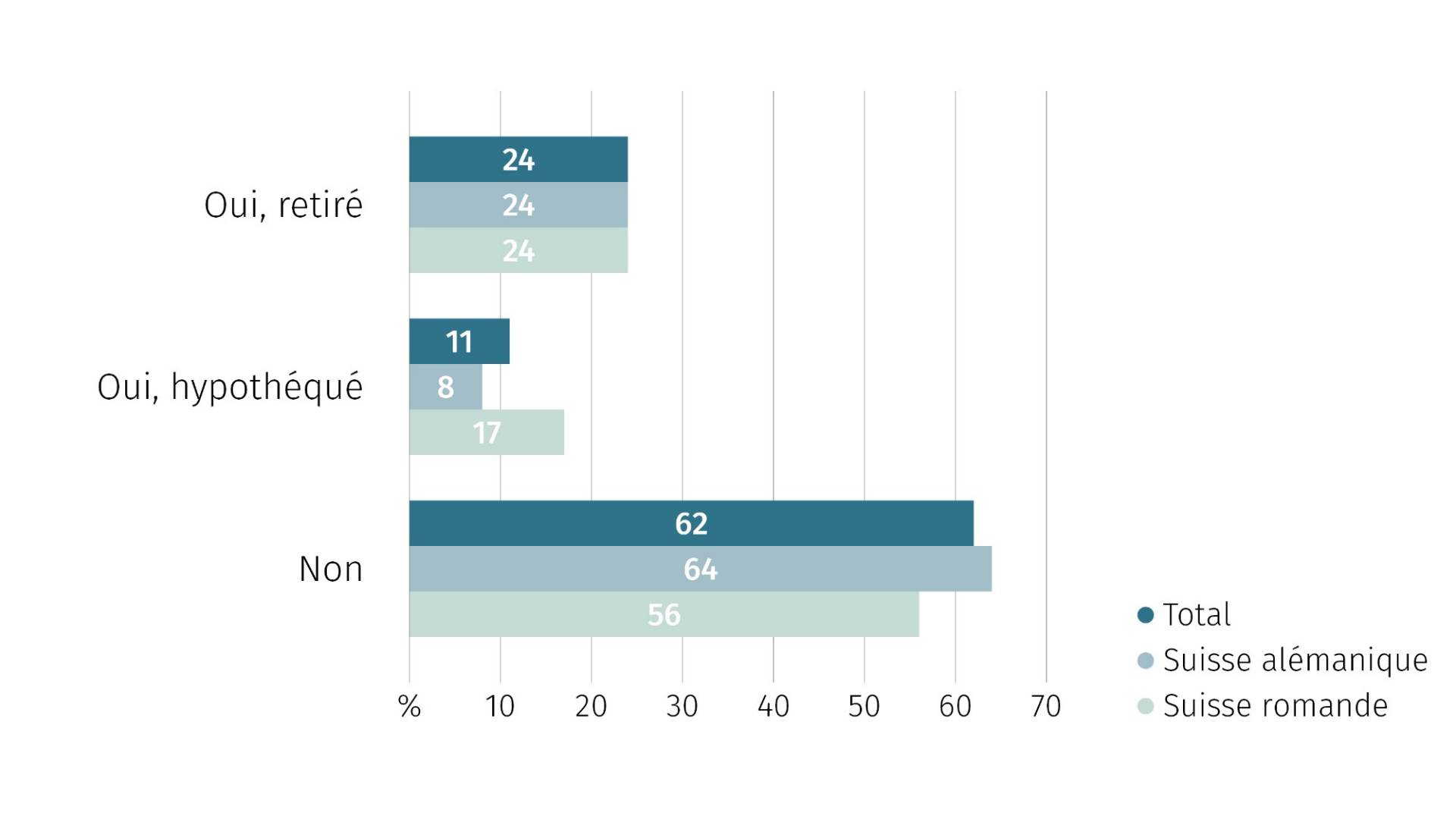

Le capital de la caisse de pension souvent immobilisé dans le logement

Environ un tiers (35%) des propriétaires interrogés âgés de moins de 65 ans déclarent avoir utilisé des fonds de prévoyance provenant de leur caisse de pension pour financer leur bien immobilier. Si 24% ont opté pour un retrait des fonds du 2e pilier, 11% ont préféré une mise en gage. Dans les deux variantes, on constate que plus les personnes interrogées sont jeunes, plus les fonds de la caisse de pension sont souvent utilisés pour l’achat d’un bien immobilier. Dans la tranche d’âge des 61 à 65 ans, ce chiffre est de 29%, alors qu’il est de 45% pour les 31 à 40 ans, soit près d’un financement sur deux.

«Chez Helvetia, nous tenons à ce que notre clientèle dispose de plusieurs moyens d’accès à l’information. L’analyse de prévoyance en ligne, par exemple, montre rapidement et facilement les lacunes de prévoyance et donne un bon repère que l’on peut explorer au besoin lors d’un entretien personnel.»

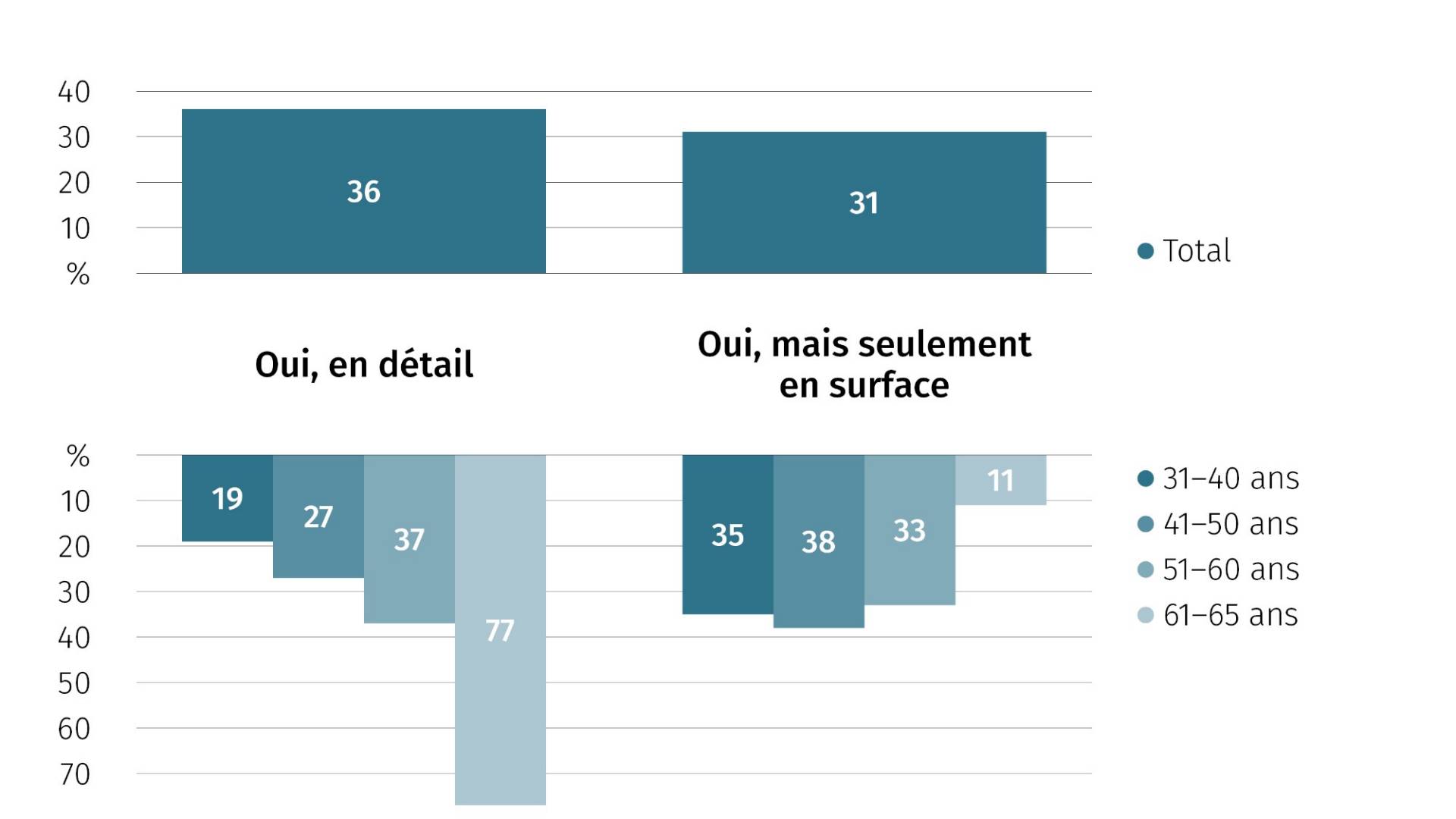

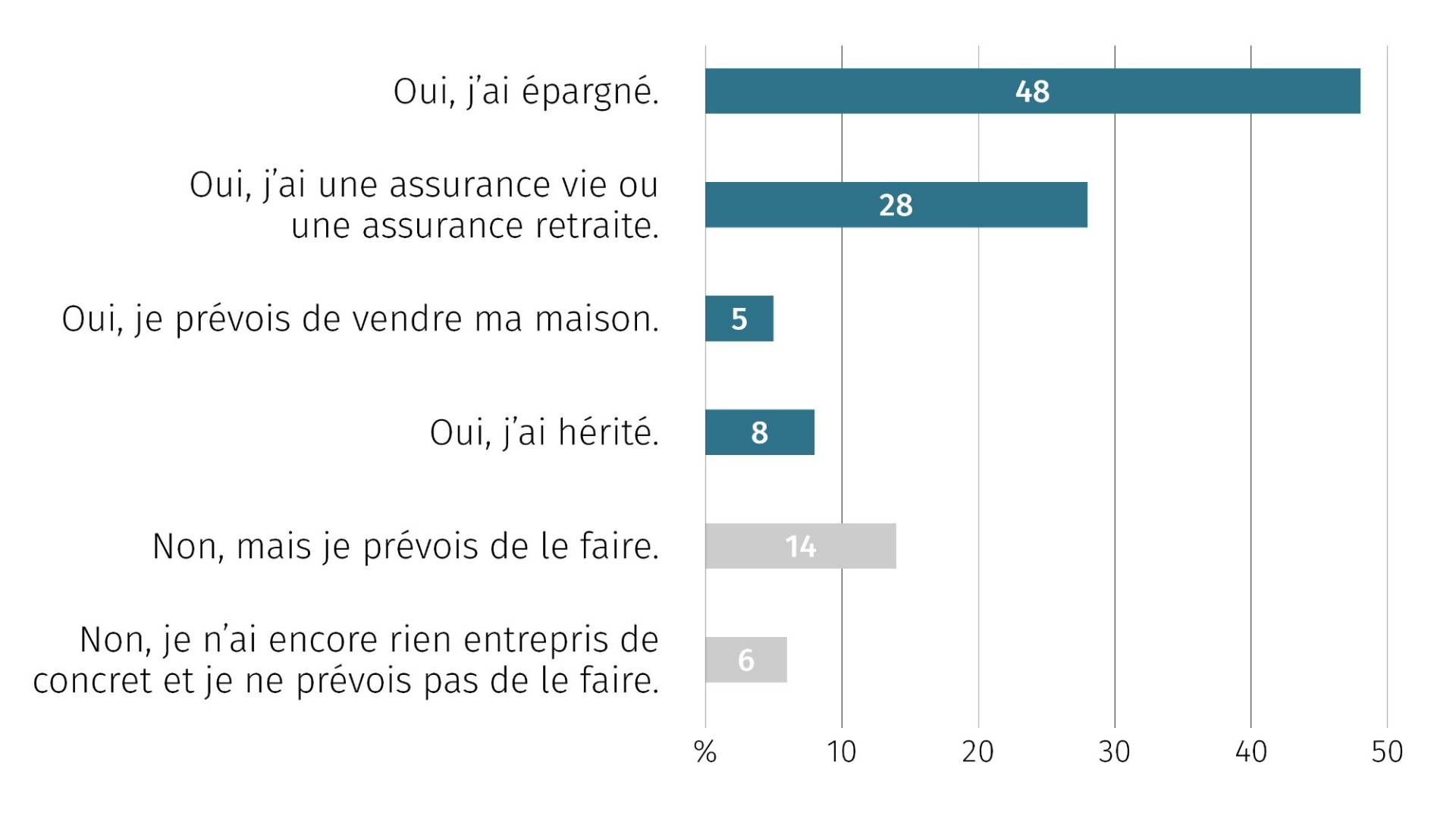

Avez-vous déjà réfléchi à la question de savoir si vous pourrez encore vous permettre de vivre dans votre logement après votre départ à la retraite avec un revenu réduit?

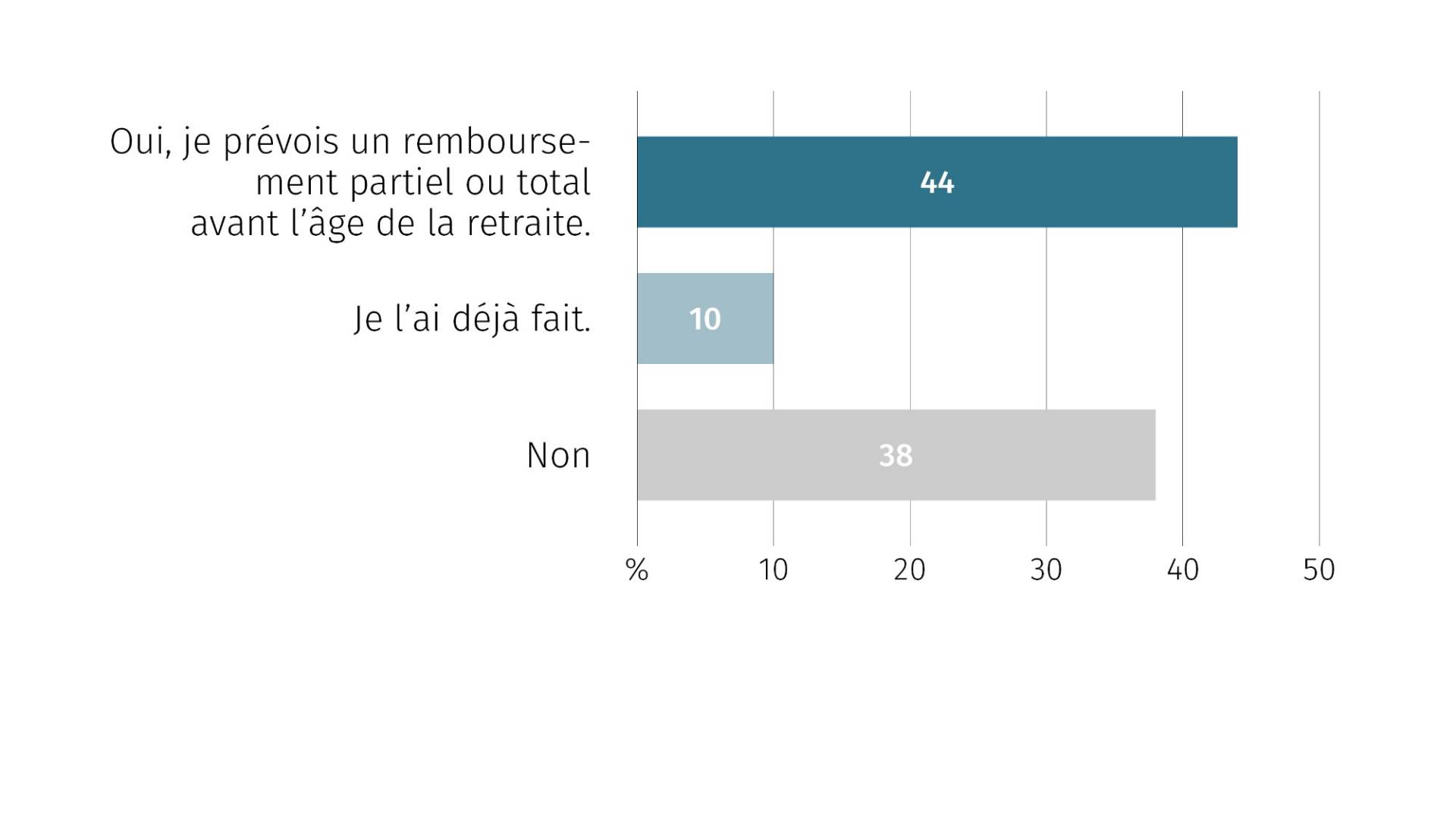

Avec le retrait des fonds de la caisse de pension, le revenu de la rente diminue à la retraite, ce qui a des répercussions sur la capacité à supporter l’hypothèque. Parmi les propriétaires interrogés âgés de moins de 65 ans, 36% déclarent avoir réfléchi en détail à la capacité à supporter leur hypothèque après leur départ en retraite. Il est frappant, mais aussi tout à fait logique, que la proportion augmente avec l’âge, la forte hausse à 77% n’intervenant que chez les personnes âgées de 61 à 65ans. Une réflexion superficielle sur le sujet intervient plus tôt pour beaucoup, par exemple pour 35% des 31 à 40 ans. Seuls quelques-uns (2%) ne s’intéressent pas à la question de la capacité à supporter l’hypothèque après la retraite.

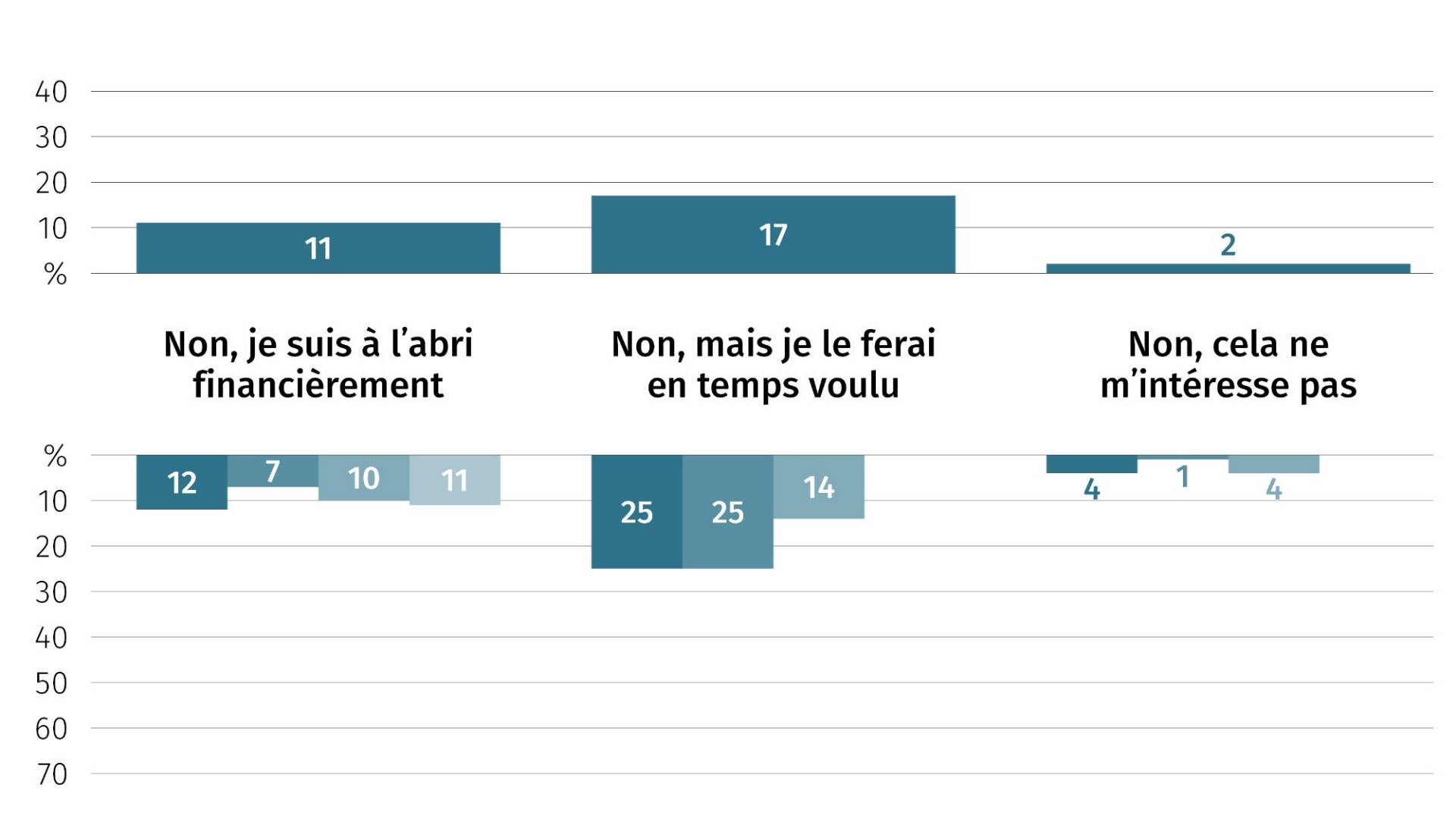

Tout le monde ne planifie pas sa retraite, loin s’en faut

Environ 11% des personnes interrogées qui possèdent un logement indiquent être financièrement à l’abri pour leurs vieux jours. Parmi les autres propriétaires immobiliers, certains se sont certes penchés sur le sujet (36% en détail, 31% superficiellement). Toutefois, seulement un peu plus d’une personne sur quatre (27%) âgée de 51 à 60 ans a planifié sa retraite, contre une petite moitié (47%) des 61 à 65 ans.

«La capacité à supporter l’hypothèque devient un sujet de plus en plus pertinent dans la perspective de la retraite. Ne pas s’y intéresser ou s’y prendre trop tard, c’est courir le risque de devoir vendre son logement. C’est en soi un argument de poids pour planifier sa retraite dès la cinquantaine.»