Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Starke Inflation und drohende Rezession erhöhen die Risiken

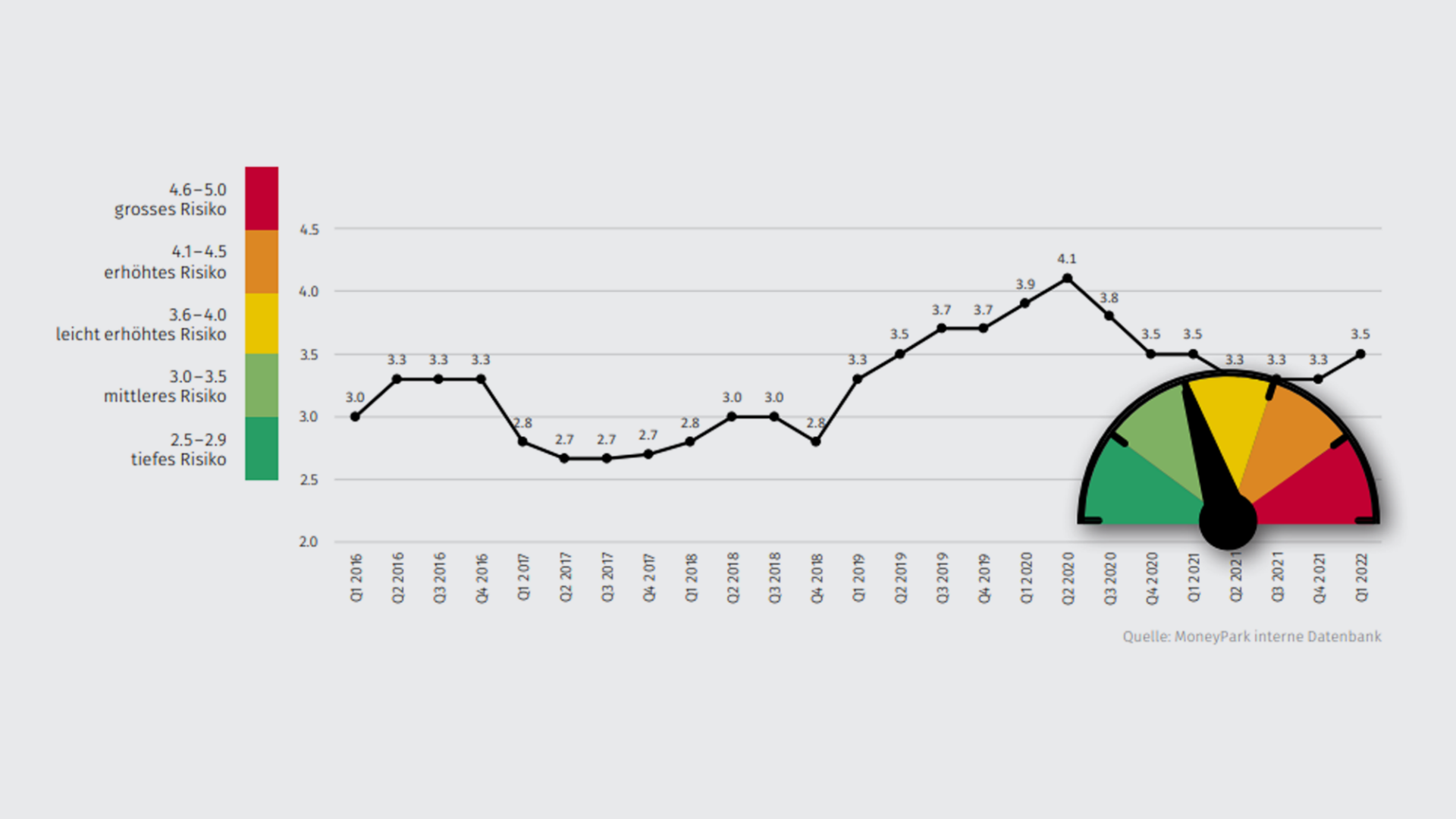

10.05.2022 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark steigt im ersten Quartal 2022 auf 3.5 Indexpunkte. Das Barometer zeigt damit eine Situation, die an der Schwelle von einem «mittleren Risiko» zu einem «leicht erhöhten Risiko» liegt. Unserer Prognose zufolge dürften die Risiken in den nächsten Quartalen aufgrund der jüngsten Entwicklung aber weiter zunehmen.

Starke Inflation und drohende Rezession erhöhen die Risiken

Die Schweizer Wirtschaft befand sich in den ersten beiden Monaten des laufenden Jahres auf Erholungskurs und das Bruttoinlandprodukt (BIP) lag rund zwei Prozent höher als vor Ausbruch der Corona-Krise. Im März wurde diese Erholung aber nun gestoppt. Hauptverantwortlich dafür waren schwächelnde Exporte, insbesondere im Pharma-Sektor.

Der Purchasing Managers’ Index (PMI) zeigt per Ende März ein sehr gesundes Bild der Schweizer Industrie. Die Wachstumsschwelle wird deutlich übertroffen. Allerdings sind die Aussichten in naher Zukunft äusserst düster. Die Preissteigerungen, insbesondere aufgrund der höheren Energiepreise, sind eine grosse Herausforderung. Es werden gravierende Produktionsausfälle auf breiter Front erwartet und auch Kurzarbeit droht.

Die Gefahr einer weltweiten Rezession hat sich in den letzten Wochen massiv erhöht. Eine explodierende Inflation in den USA und der EU, die Auswirkungen des Krieges in der Ukraine und ausufernde Probleme in der Lieferkette in China stellen dunkle Gewitterwolken am Konjunkturhimmel dar, um nur die bedrohlichsten zu nennen.

Der Zinsanstieg am Schweizer Kapitalmarkt ist massiv. Die 10-jährigen Swap-Sätze haben sich im Dezember aus dem 0-Prozent-Bereich herausbewegt und am 30. März die 1-Prozent-Marke überschritten. Die Spanne zwischen dem 2- und 10-jährigen Swap-Satz weitete sich im April in der Folge aus, was auf eine starke Eintrübung der Schweizer Wirtschaft hindeutet.

Der sehr hohe Spread zwischen den günstigsten und teuersten Finanzierungsangeboten zeigt, wie unvollkommen bzw. intransparent der Hypothekarmarkt derzeit ist. Die unterschiedlichen Refinanzierungskosten der Anbieter sind aktuell besonders gross. Die Grossbanken kämpfen mit stark gestiegenen Kosten am Kapitalmarkt. Um attraktive Hypothekensätze anbieten zu können, müssten sie Margenzugeständnisse machen, wozu sie kaum bereit sind. Dagegen können kleinere Banken, welche durch die Refinanzierung über ihre Spargelder kaum Refinanzierungskosten haben, bei deutlich tieferen Hypothekarzinsen eine deutlich höhere Marge erzielen.

Auf dem Wohnungsmarkt ist nach wie vor ein Unterschied in der Preisentwicklung zwischen Eigentumswohnungen und Einfamilienhäusern zu beobachten. Erstere bleiben mit einem Zuwachs von knapp einem halben Prozentpunkt im Wesentlichen stabil, während letztere auch in diesem Quartal einen weiteren Zuwachs von knapp zwei Prozent verzeichnen.

Während sich die Preise der Gewerbeflächen auf das Vorkrisenniveau erholen und damit den guten Zustand der Schweizer Wirtschaft zeigen, scheint der anhaltende Rückgang der Preise für Büroflächen zu bestätigen, dass Home-Office sich in breiten Teilen der arbeitenden Bevölkerung über die akute Phase der Pandemie hinaus etabliert hat.

Veränderung der Wohn- und Arbeitspräferenzen infolge der Pandemie stabilisiert sich

Die Preise für Einfamilienhäuser sind im ersten Quartal mehr als dreimal so schnell gestiegen wie diejenigen für Wohnungen (1.88 gegenüber 0.49%). Die Preise für Büroflächen weisen ein deutlich negatives Vorzeichen auf. Dies beweist, dass sich der durch die Pandemie erzwungene Wandel in der Lebens- und Arbeitsweise der Menschen als neue Normalität festigt.

Schweizer Wirtschaft: Wachsende Besorgnis wegen steigender Energiepreise

Der Einkaufsmanagerindex zeigt, dass sich die Schweizer Wirtschaft im vergangenen Quartal in einer ausgezeichneten Lage befand: Die Produktion nahm weiter zu, die Auftragsbücher sind voller geworden und es erfolgen Neueinstellungen von Personal. Allerdings befürchtet mindestens ein Fünftel der an der Umfrage beteiligten Grossunternehmen, dass die Produktion bei weiter steigenden Energiepreisen zurückgehen könnte oder sogar Kurzarbeit angeordnet werden muss.

Kapitalmärkte: Mögliche Konjunkturabschwächung verschärft die Risikowahrnehmung

Der Ausbruch des Krieges in der Ukraine sowie steigende Energiekosten und Transportzeiten haben die wirtschaftlichen Aussichten in diesem Jahr stark eingetrübt. Die Zunahme der Risiken spiegelte sich auf den Kapitalmärkten in einem sehr raschen und markanten Anstieg der SWAP-Sätze um rund 100 Basispunkte (Swap 10 Jahre) wider.

Die Verschuldungsquote steigt an, bringt aber keine Zusatzrisiken mit sich

Die Verschuldungsquote bei den neu gewährten Finanzierungen (Verlängerungen und Erstfinanzierungen) ist zwar im ersten Quartal 2022, nicht zuletzt aufgrund der Preissteigerungen, erneut angestiegen, verbleibt mit 64 Prozent aber weiterhin im erstrangigen Bereich. Damit werden keine Zusatzrisiken generiert.

Prognosen und Empfehlungen

- Der Zinsanstieg ist eng mit der steigenden Inflation verbunden, welche wiederum stark von den Energiepreisen (insbesondere Gas und Öl) beeinflusst wird. Die Prognosen der SNB und der EZB gehen davon aus, dass die Inflation nicht vor dem letzten Quartal 2022 zurückgehen wird. Die Beendigung des Krieges in der Ukraine und die Lösungsfindung für eine tragfähige Energie- und Gasversorgung wären fraglos ein Wendepunkt in dieser Hinsicht. Es handelt sich jedoch um komplizierte Herausforderungen, die kurzfristig nur schwer zu bewältigen sind.

- Die expansive Politik der Zentralbanken wird versuchen, den wirtschaftlichen Rückschlag abzufedern. Der Zugang zu Hypothekarfinanzierungen wird schwieriger und teurer. Ist Budgetsicherheit gesucht oder geht man von einem weiteren Anstieg der Zinssätze aus, empfiehlt es sich, Festhypotheken mit längeren Laufzeiten abzuschliessen.

- In Anbetracht der steigenden Finanzierungs- und Lebenshaltungskosten und der Konjunkturabschwächung ist davon auszugehen, dass die Preise sowohl für Wohnungen als auch für Einfamilienhäuser nicht mehr gleich stark steigen werden wie in den letzten Quartalen. Gleichwohl dürfte das Trendbild intakt bleiben: Wohneigentum wird noch (etwas) teurer.

- Es ist zu erwarten, dass der Preisunterschied der günstigsten und teuersten Hypothek je Laufzeit weiter zunehmen wird. Dies, weil die unterschiedlich hohen Refinanzierungskosten der Anbieter bestehen bleiben bzw. sogar zunehmen werden. Ein sorgfältiger Vergleich der Angebote ist im gegenwärtigen Marktumfeld wichtiger denn je, da die Unterschiede zwischen den Anbietern bei den Bedingungen und bei den Kosten der Hypothekarfinanzierung massiv grösser geworden sind.