Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

SNB Zinsprognose Dezember 2023: Festhypotheken deutlich günstiger als Saron-Hypotheken

12.12.2023 | RedaktionIn wenigen Tagen eröffnet die Schweizerische Nationalbank SNB ihren Zinsentscheid. Wird sie den Zinssatz beibehalten, erhöhen oder senken? Im nachfolgenden Bericht lesen Sie unsere Einschätzung.

SNB Zinsprognose Dezember 2023: Festhypotheken deutlich günstiger als Saron-Hypotheken

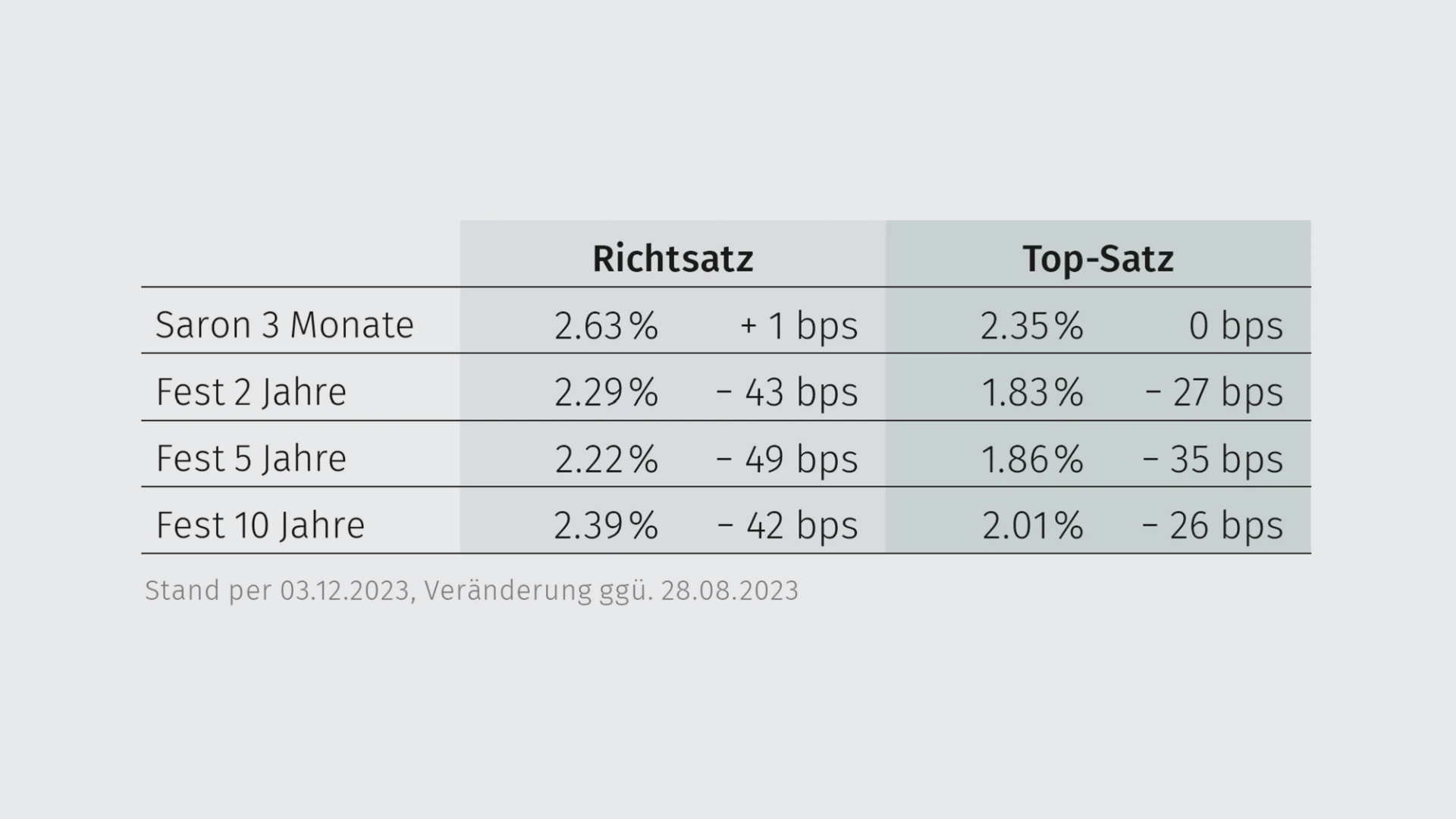

Entwicklung der Zinssätze

Festhypotheken unterbieten stabilen Saron

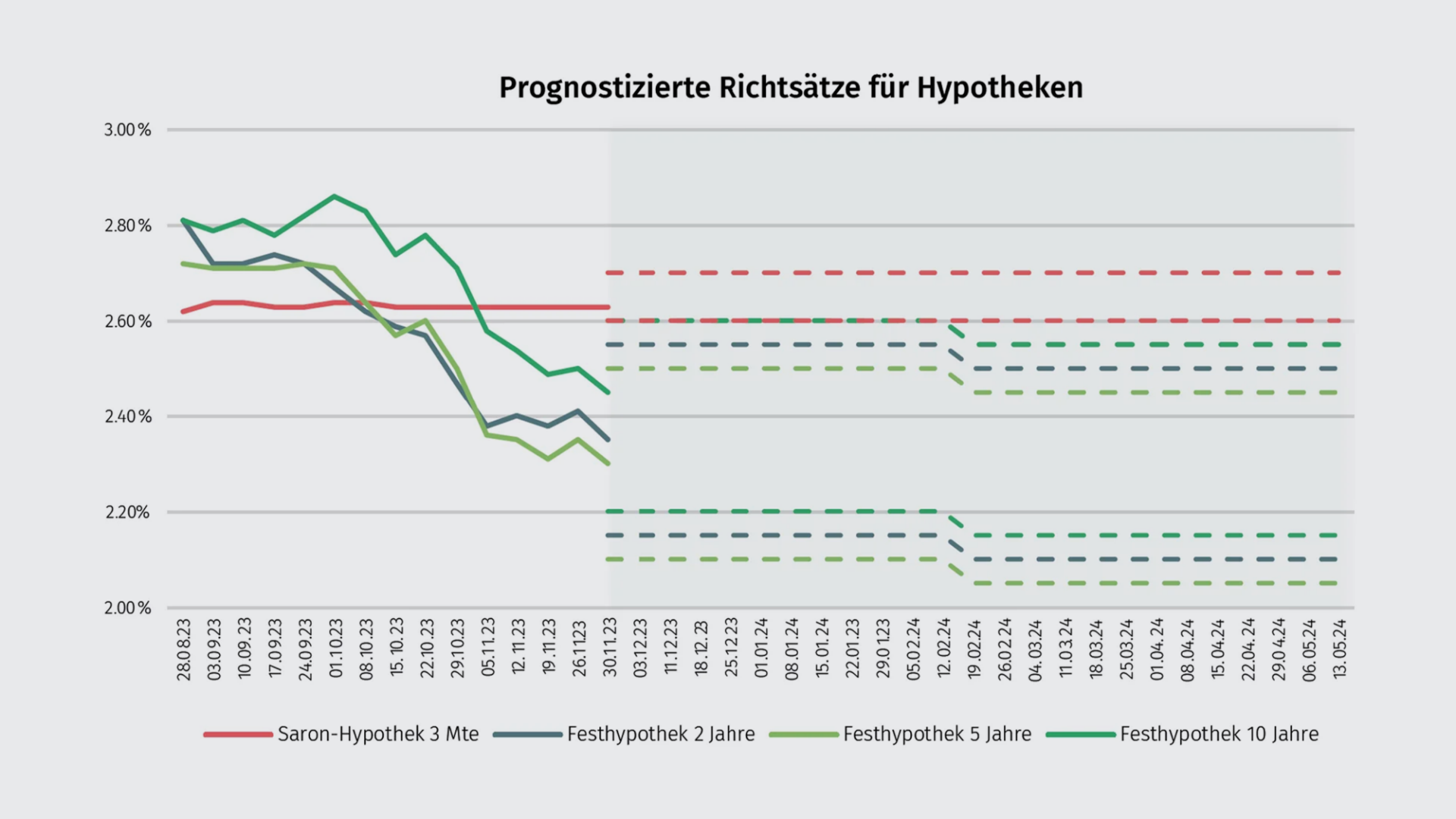

Anfangs Oktober haben die Richtsätze für zwei- und fünfjährigen Hypotheken die Zinskosten für Saron-Hypotheken unterboten. Zum letzten Mal waren diese Sätze Ende 2021 unterhalb des Sarons. Die zehnjährige Hypothek zog anfangs November nach und unterschritt ebenfalls die Kosten für Saron-Hypotheken. Das kontinuierliche Sinken der Festhypotheken startete ca. Mitte dieses Jahres. Anfang Dezember bezahlte man für eine Hypothek mit zehnjähriger Laufzeit einen durchschnittlichen Zinssatz von 2.39 Prozent, im Vergleich zu 2.81 Prozent im September und noch 3.11 Prozent im Juni. Die Hypotheken mit zwei- und fünfjähriger Laufzeit liegen aktuell nur 0.07 Prozent auseinander. Für eine zweijährige Festhypothek liegt der durchschnittliche Zins bei 2.29 Prozent bei der fünfjährigen bei 2.22 Prozent. Die zwei- und fünfjährigen Hypotheken haben sich in den letzten Monaten fast im Gleichschritt mehrheitlich nach unten bewegt. Die Saron-Hypothek war seit dem letzten Zinsschritt der SNB sehr stabil und steht mit 2.63 Prozent auf praktisch dem gleichen Niveau wie im September.

Umstieg auf Festhypotheken lohnt sich wieder

Obwohl die Zinsen für Festhypotheken in den letzten Monaten kontinuierlich gesunken sind, kann nicht automatisch davon ausgegangen werden, dass sie weiter sinken. Es wird zwar allgemein erwartet, dass die Nationalbank die Leitzinsen dieses Jahr noch auf dem aktuellen Niveau belassen wird und eine Senkung frühestens Mitte 2024 vornimmt, dennoch war die SNB auch immer wieder für eine Überraschung gut. Die meisten Experten erwarteten bspw. im September einen weiteren Zinsschritt, die SNB kommunizierte aber eine Zinspause. Die Schweiz hat die Inflation aktuell im Griff, aber die anstehenden Krankenkassenprämien- und Mietzinserhöhungen schlagen erst im Januar zu Buche, was die Teuerung und somit den Entscheid der SNB beeinflussen könnte. Wer also aktuell im Saron finanziert ist, sollte sich einen (teilweisen) Wechsel in eine Festhypothek überlegen.

Zinsprognose Dezember 2023

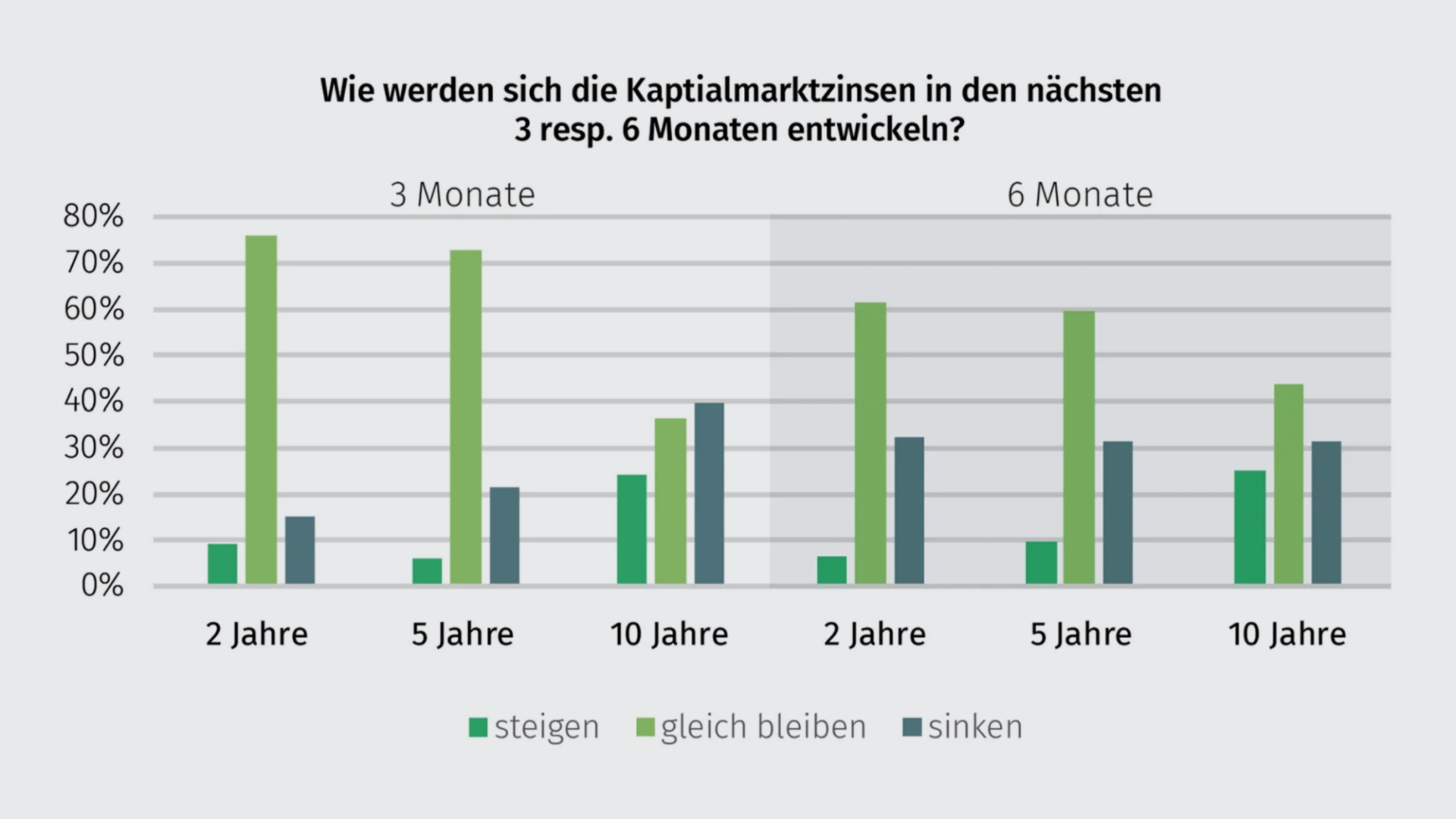

Experten erwarten weiterhin mehrheitlich stabile Zinsen

Noch vor drei Monaten erwarteten die befragten Hypothekargeber mehrheitlich, dass sich die Kapitalmarktzinsen für alle Laufzeiten stabil verhalten. Doch mit dem unerwarteten Entscheid der Nationalbank, die Zinsen auf dem gleichen Niveau zu behalten, entwickelten sich die Festhypotheken nach unten und durchbrachen die Saron-Linie. Für die kommenden Monate werden bei den kurzfristigen Hypotheken stabile Zinsen erwartet, die Zehnjährige dürfte eher nochmals sinken.

Auch für die nachfolgenden drei Monate wird mit eher gleichbleibenden Zinsen bei den zwei- und fünfjährigen Hypotheken gerechnet, mit einer leichten Tendenz für einen Rückgang. Im Gegensatz zu den kurzfristigen Hypotheken haben die Befragten bei den Zehnjährigen gemischtere Erwartungen.

Die grössten Unsicherheiten bezüglich der weiteren Zinsentwicklung werden wie in der letzten Umfrage im September in der Inflation und einer möglichen Rezession gesehen. Auf Platz drei folgt die wirtschaftliche Situation in der EU. Etwa gleichauf, aber mit deutlichem Abstand, folgen die Unsicherheiten in den USA und die Angst vor einem Zinsanstieg.

Befragte Hypothekargeber rechnen mit gleichbleibendem Leitzins

Die Hypothekargeber rechnen fast alle damit, dass die SNB den Leitzins beibehält. Dieser Entscheid würde bedeuten, dass die Saron-Hypotheken auf etwa dem aktuellen Niveau verharren, langfristige Hypotheken dürften wohl nochmals günstiger werden.

Die Umfrage unter rund 50 Hypothekargebern wurde mittels Online- Befragung zwischen dem 15. und 29. November 2023 durchgeführt. Daran teilgenommen haben Banken, Versicherungen und Pensionskassen.

Empfehlungen

- Aktuell sind alle Festhypotheken günstiger als Saron-Hypotheken. Es ist anzunehmen, dass dies in den nächsten Monaten so bleiben wird. Ein Wechsel von einer Saron-Hypothek in eine Festhypothek kann sich aktuell lohnen.

- (Langfristige) Festhypotheken sollten für Kunden, bei welchen Planungs- und Budgetsicherheit im Vordergrund stehen, weiterhin erste Wahl sein.

- Wer Flexibilität braucht, um beispielsweise seine Immobilie zu verkaufen oder in absehbarer Zeit Rückzahlungen vornehmen möchte, für den kann eine variable Hypothek, eine Saron-Hypothek oder ein Mix aus Saron- und Festhypothek Sinn machen. Dazu braucht es auch die entsprechende Risikofähigkeit.

- Das beste Angebot ist mehr als nur der Zins. Dazu gehören auch Faktoren wie Eigenkapital, anrechenbare Einkommenselemente, Amortisationspflicht, etc. Eine professionelle und unabhängige Beratung ist wichtig, um eine nachhaltige, auf die Risikofähigkeit und den Risikoappetit abgestimmte Finanzierungsentscheidung zu fällen.