Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Zinsanstieg kann Immo-Preise nicht bremsen, lässt aber Hypo-Laufzeiten sinken

15.08.2022 | RedaktionDer rasche und starke Zinsanstieg im abgelaufenen Halbjahr hat deutliche Spuren in der Produkt- und Laufzeitenstruktur am Hypothekarmarkt hinterlassen. Die durchschnittlich abgeschlossene Laufzeit von Festhypotheken ist gegenüber dem letzten Halbjahr um rund ein Jahr auf achteinhalb Jahre gesunken. Mit einem Anteil von 11 Prozent am vermittelten Volumen im abgelaufenen Halbjahr ist die Geldmarkthypothek so beliebt wie lange nicht mehr. Hingegen stiegen die Immobilienpreise unbeeindruckt vom Zinsanstieg weiter. Einfamilienhäuser legten im ersten Halbjahr 2022 in der Schweiz um 5.56 Prozentpunkte zu – in der Deutschschweiz betrug der Preisanstieg sogar 6.82 Prozentpunkte. Auch Wohnungen wurden schweizweit um 3.22 Prozentpunkte teurer. Die durchschnittliche Rendite für Wohnungen in Schweizer Gemeinden liegt bei 3.25 Prozent.

Zinsanstieg kann Immo-Preise nicht bremsen, lässt aber Hypo-Laufzeiten sinken

Das Proptech-Unternehmen PriceHubble und der Hypothekar- und Immobilienspezialist MoneyPark ermöglichen mit dem Finanzierungs- und Immobilien Update FIMU eine regelmässige und effiziente Markteinschätzung. Immobilienindizes nach Objekttyp und Regionen sowie Marktdaten zum Finanzierungsmarkt ergänzen sich in dieser Publikation.

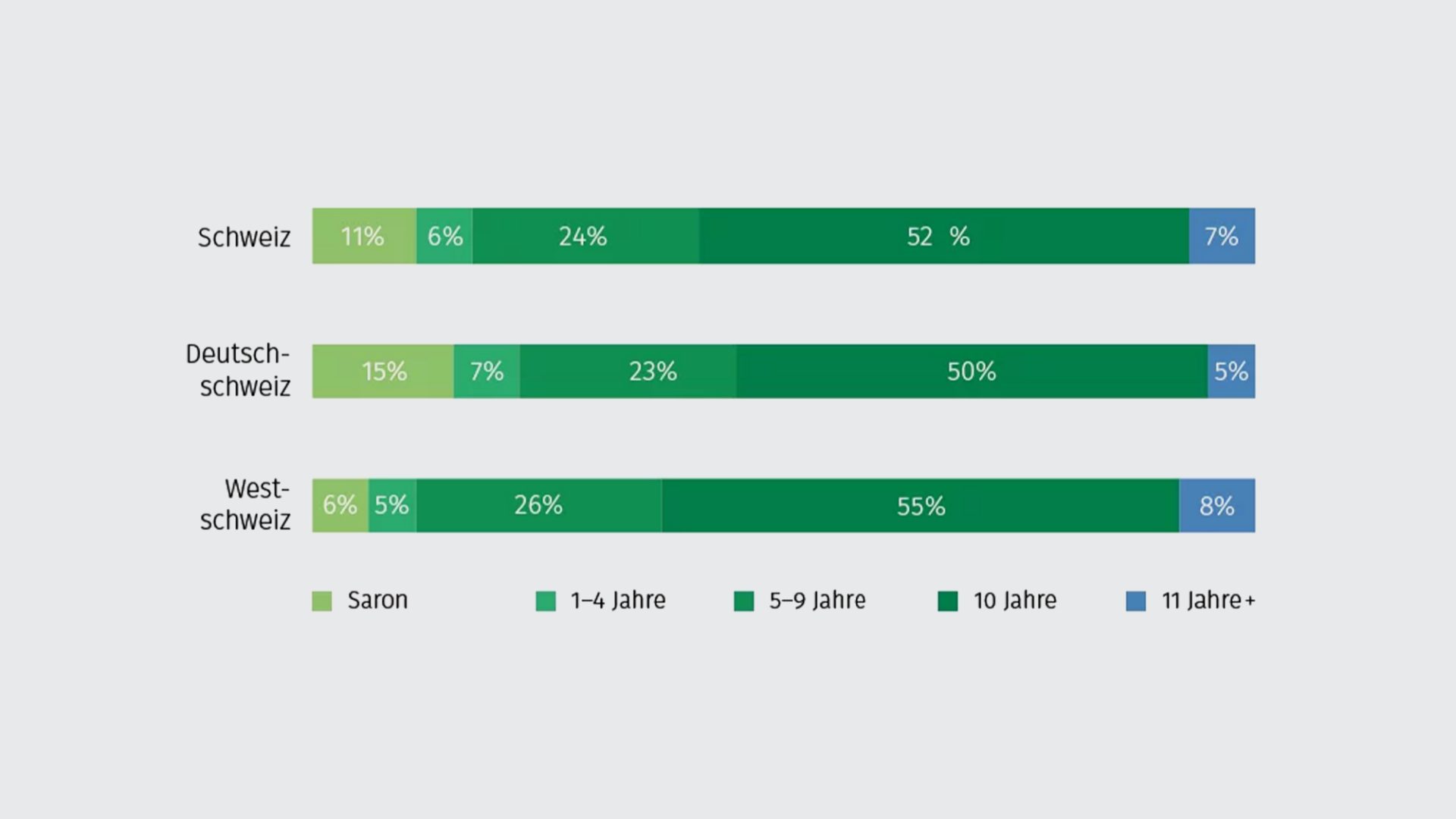

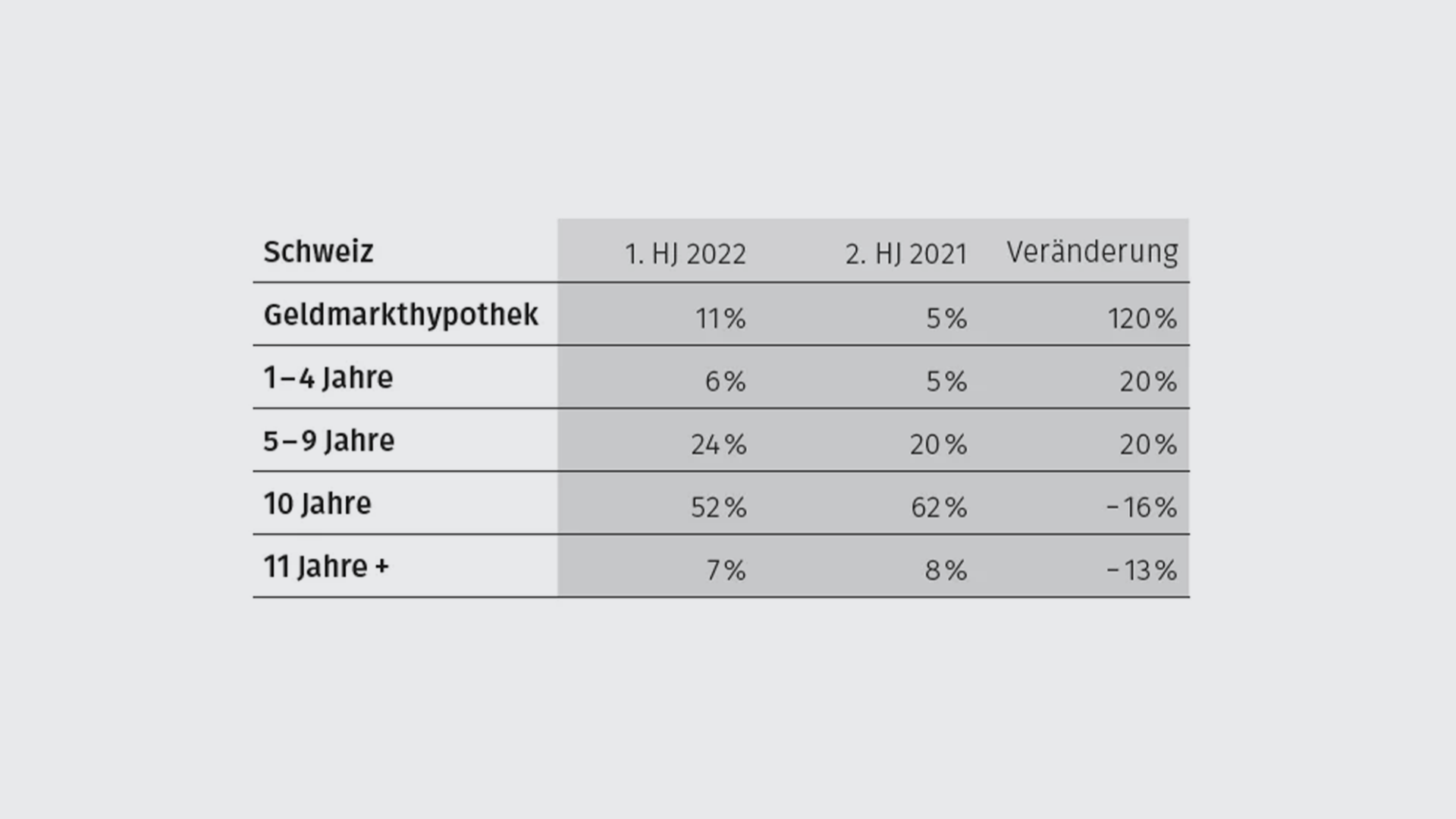

Wahl des Hypothekarprodukt

Revival der Geldmarkthypotheken

Mit einem Anteil von 11 Prozent am vermittelten Volumen im abgelaufenen Halbjahr ist die Geldmarkthypothek so beliebt wie lange nicht mehr. Insbesondere in der Deutschschweiz wurde sehr häufig eine saronbasierte Hypothek gewählt. Dies ist auf die stark gestiegenen Zinsen für Festhypotheken im ersten Halbjahr 2022 zurückzuführen währenddessen Saron-Hypotheken aufgrund des noch negativen

Leitzinssatzes unverändert günstige Konditionen (<1 %) aufweisen.

Höhere Zinsen führen zu kürzeren Laufzeiten

Zehnjährige Festhypotheken wurden im Vergleich zum Vorhalbjahr um rund 30 Basispunkte teurer abgeschlossen, während Saron-Hypotheken keinen Preisanstieg erfahren haben. Entsprechend verlieren zehnjährige und längerdauernde Festhypotheken an Boden, während kürzere Laufzeiten zugelegt haben. Mit knapp mehr als die Hälfte des vermittelten Volumens bleibt die zehnjährige aber die beliebteste Laufzeit.

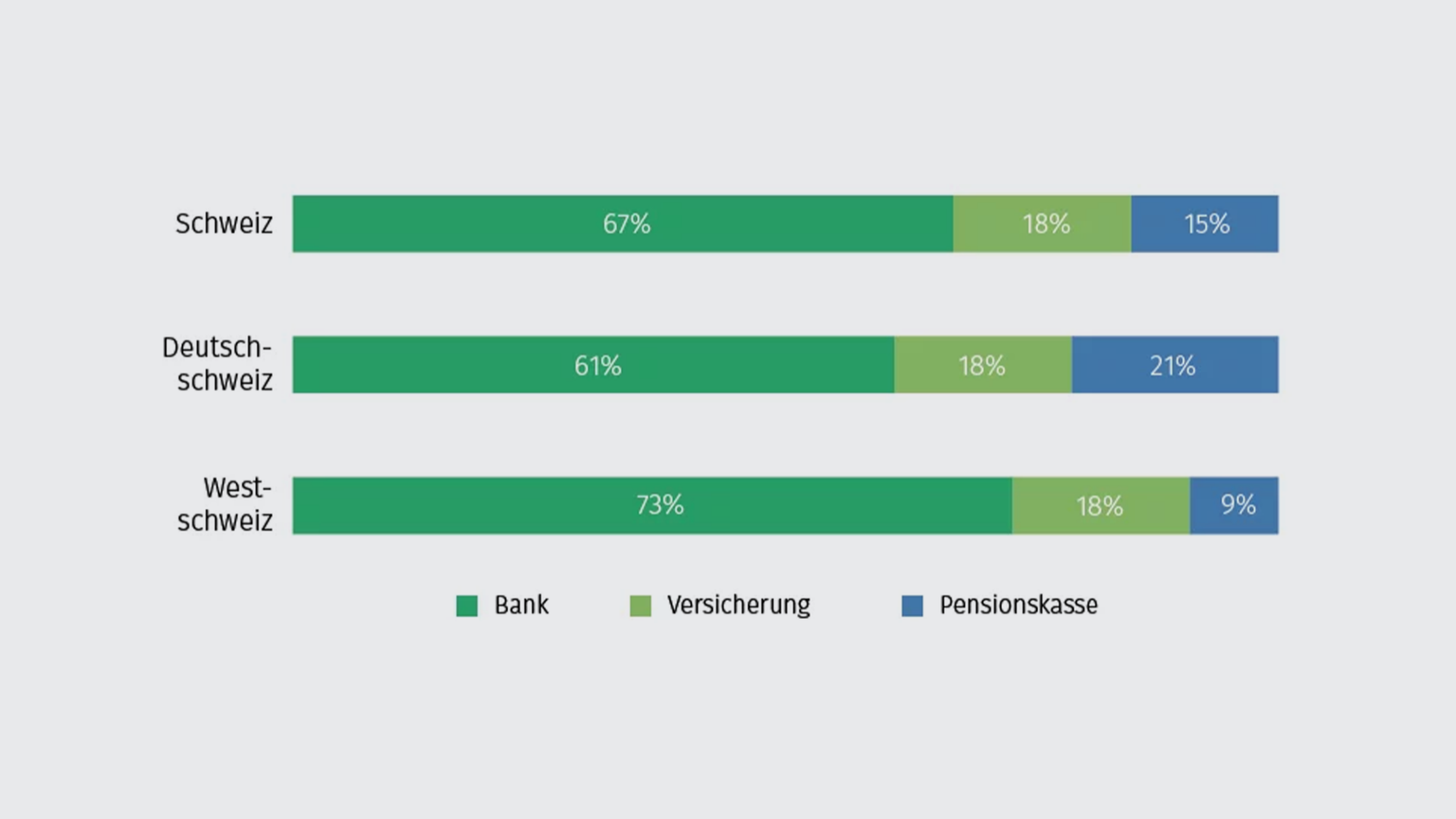

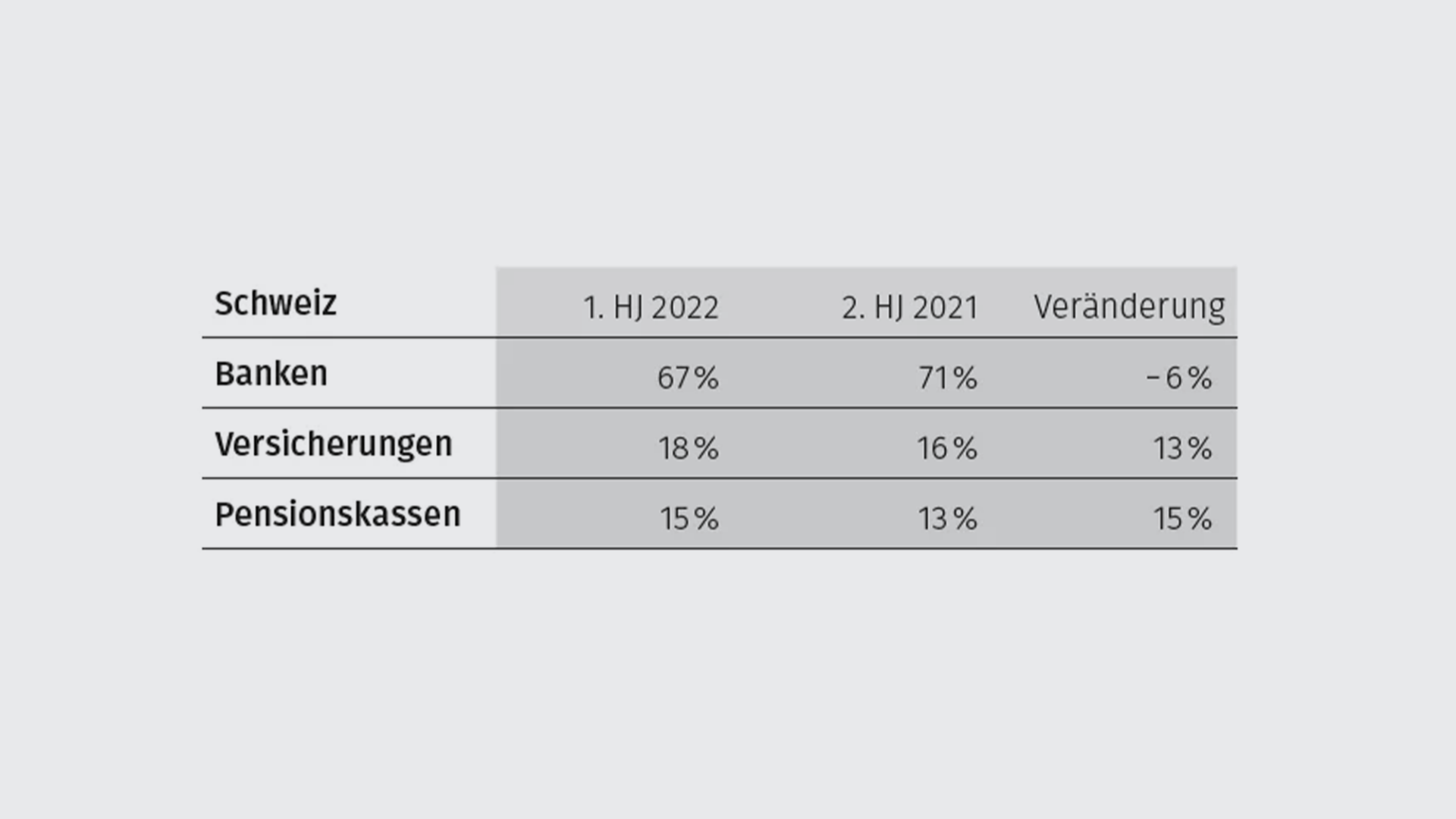

Wahl des Hypothekaranbieters

Pensionskassen und Versicherungen legen zu

In der Romandie verzeichneten die Pensionskassen einen kleinen Zuwachs auf Kosten der Banken. Auch in der Deutschschweiz konnten sie ihren Anteil am vermittelten Volumen erhöhen, allerdings nicht so stark wie die Versicherungen. Diese hatten letztmals vor zwei Jahren schweizweit einen höheren Anteil als im ersten Halbjahr dieses Jahres.

Banken erhöhen Zinsen am stärksten und lassen Federn

Banken wurden im Vergleich zum Vorhalbjahr wieder etwas weniger oft gewählt. Sie erhöhten ihre Preise

stärker als Versicherungen und Pensionskassen, welche sich nicht am Kapitalmarkt refinanzieren müssen, und büssten so an vermitteltem Volumen ein. Mit einem Anteil von zwei Dritteln am vermittelten Volumen bleiben sie aber weiterhin erste Wahl.

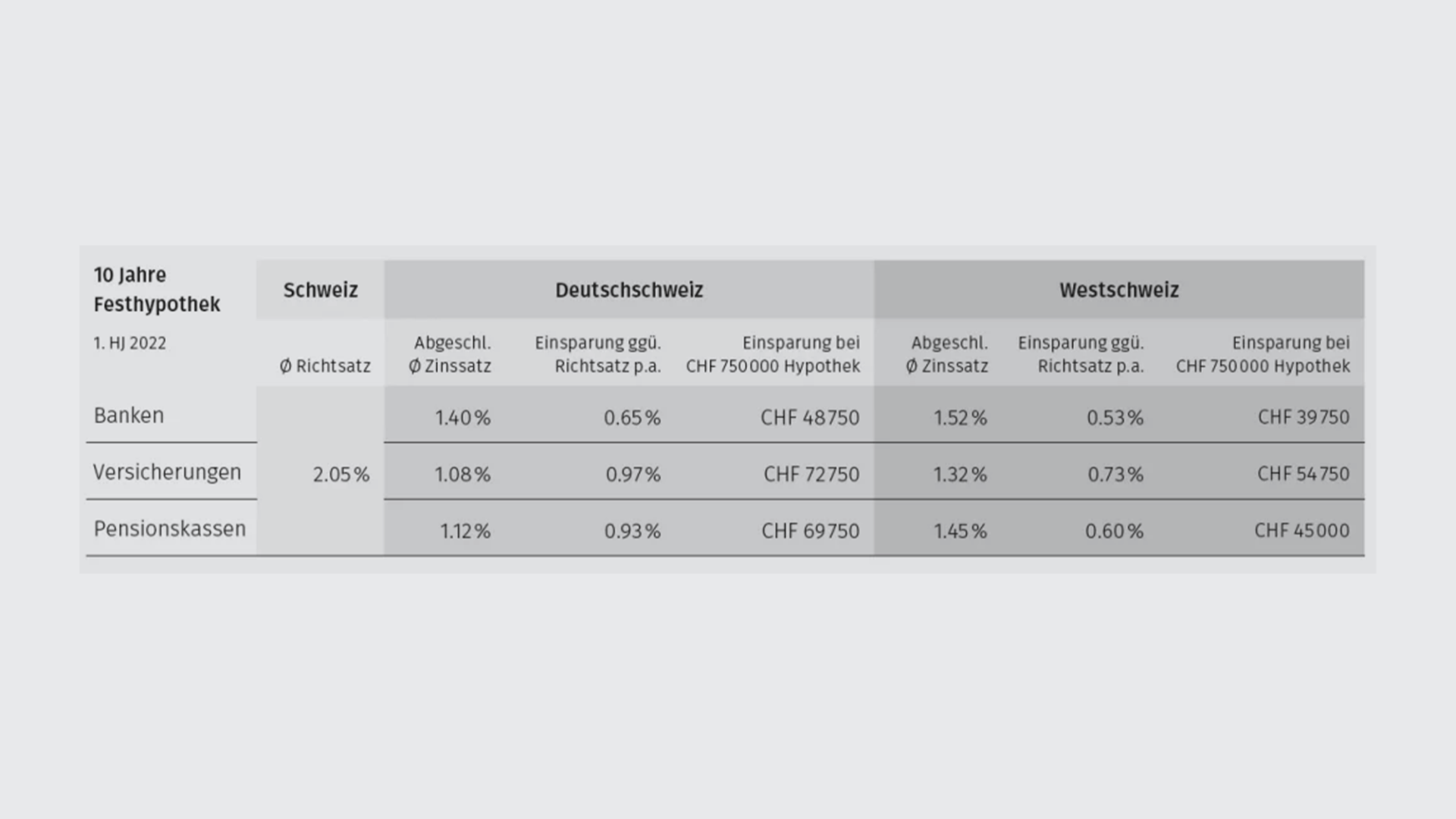

Massives Einsparpotenzial

Der rasche und starke Zinsanstieg im abgelaufenen Halbjahr hat deutliche Spuren in der Produkt- und Laufzeitenstruktur am Hypothekarmarkt hinterlassen. Die durchschnittlich abgeschlossene Laufzeit von Festhypotheken ist gegenüber dem letzten Halbjahr um rund ein Jahr auf achteinhalb Jahre gesunken. Die Top-Konditionen für eine zehnjährige Festhypothek kletterten im ersten Halbjahr 2022 um astronomische 190 Basispunkte, weshalb sich viele Hypothekarnehmer für kürzere Laufzeiten oder eine saronbasierte Hypothek entschieden. Ein Blick auf die effektiv abgeschlossenen Zinssätze für eine zehnjährige Hypothek zeigt aber, dass diese weit weniger stark gestiegen sind als der durchschnittliche Richtsatz (Durchschnittszins von über 150 Banken, Versicherungen und Pensionskassen). Hier zeigt sich das immense Einsparpotenzial eines breiten Anbietervergleichs. Spannend war im abgelaufenen Halbjahr auch, dass die Versicherungen erstmals seit 2019 wieder einen günstigeren durchschnittlich abgeschlossenen Zinssatz für eine zehnjähre Laufzeit aufweisen als Pensionskassen.

PriceHubble Immobilienpreisindizes

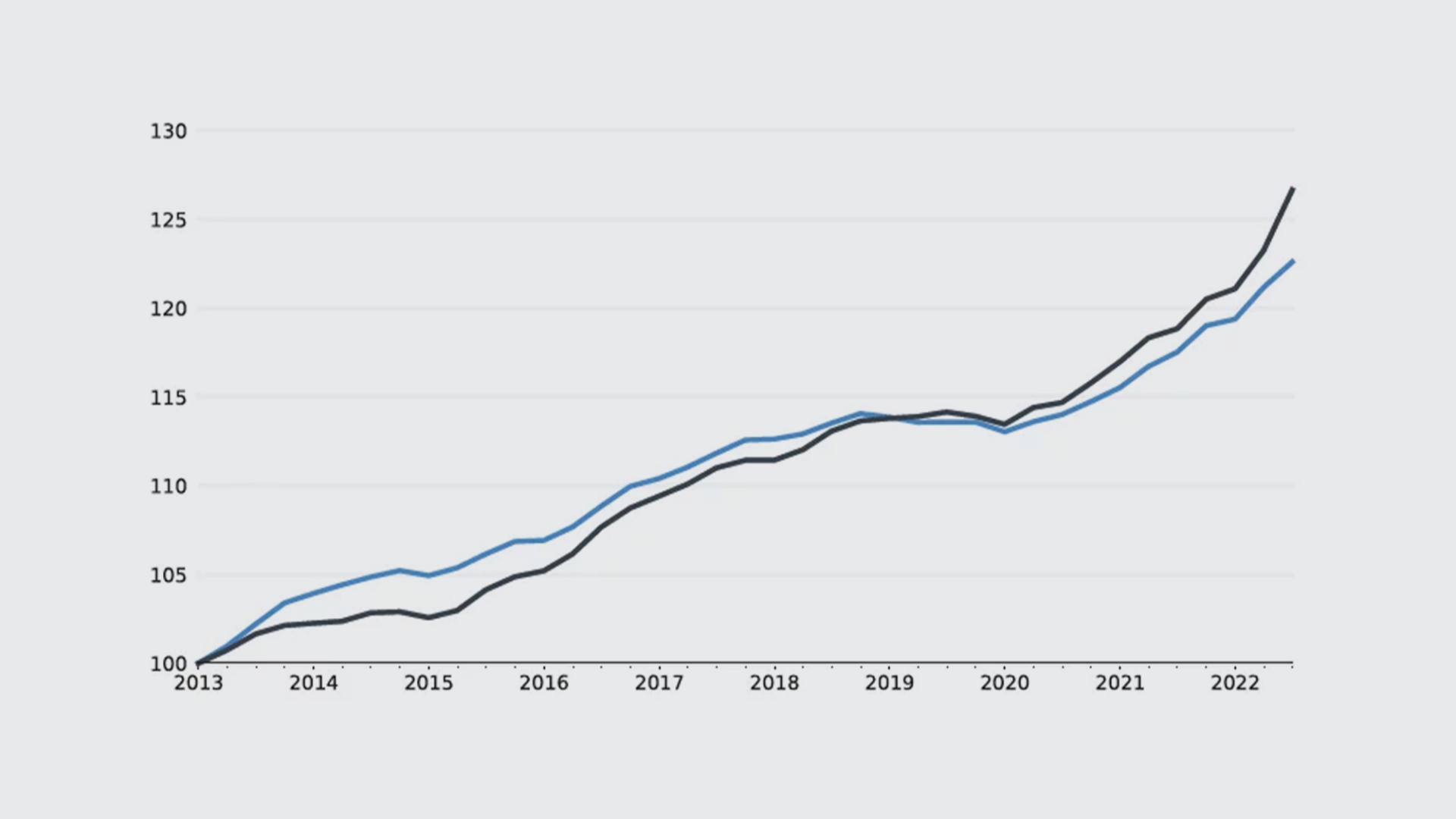

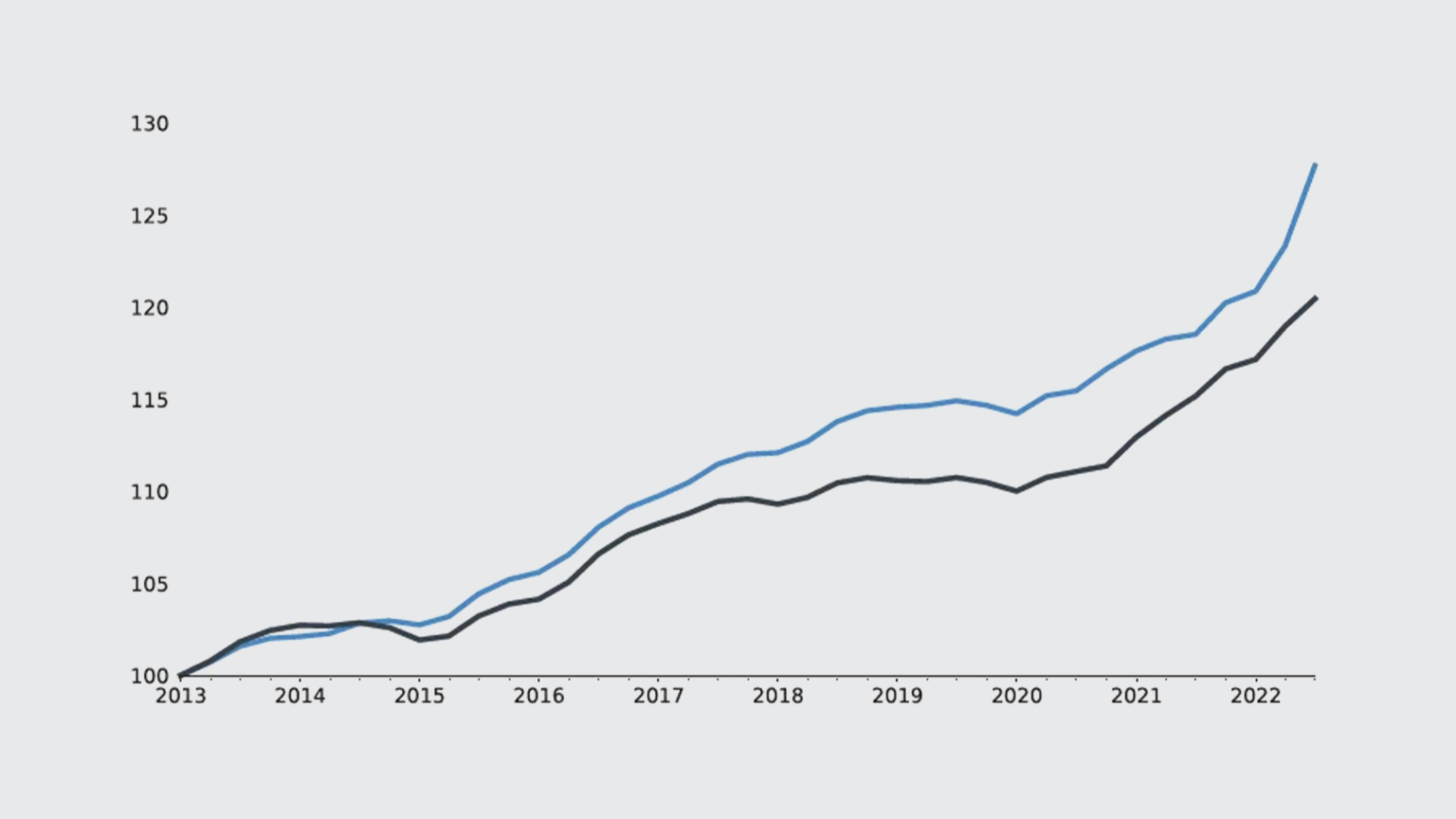

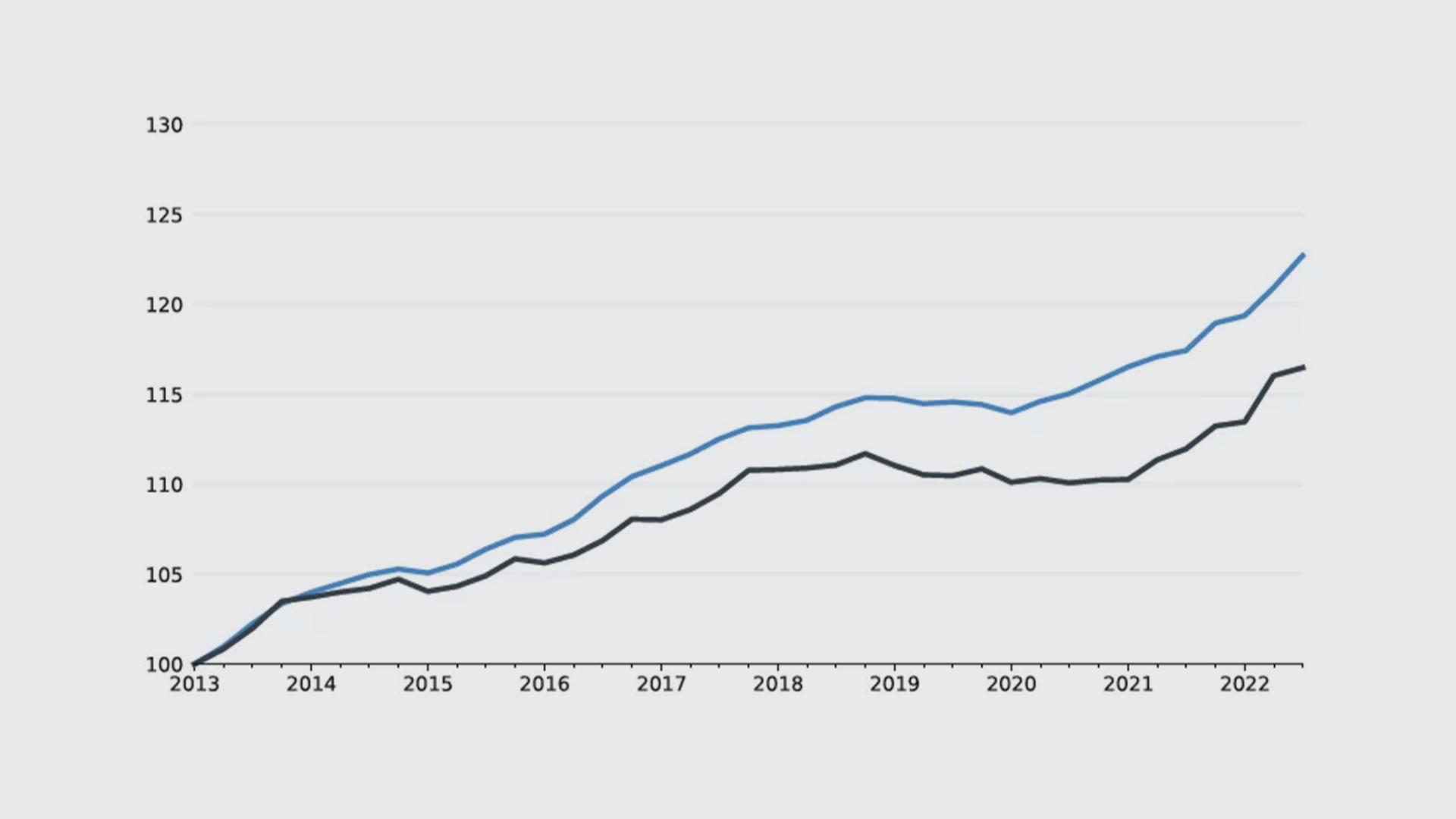

Starker Preisanstieg hält in der ganzen Schweiz an

Der starke Anstieg der Kaufpreise für Wohnungen und Einfamilienhäuser in der Schweiz hält seit dem 31. Dezember 2021 weiter an. Die Kaufpreise von Eigentumswohnungen stiegen im letzten Halbjahr um 3.22 Prozentpunkte, währenddem die Preise für Einfamilienhäuser sogar um 5.56 Prozentpunkte zunahmen.

Markanter Anstieg der Preise von Einfamilienhäusern

Einen Anstieg um 3.29 Prozentpunkte verzeichneten die Preise für Einfamilienhäuser in der Westschweiz in der ersten Jahreshälfte 2022. Während dieser Zeit stiegen die EFH-Preise in der Deutschschweiz um 6.82 Prozentpunkte.

Auch Preise für Wohnungen steigen weiter an

Im ersten Halbjahr 2022 zogen die Preise von Eigentumswohnungen nach wie vor an: In der Westschweiz stiegen die Preise um 3.01 Prozentpunkte, währenddem sie in der Deutschschweiz um 3.34 Prozentpunkte

anstiegen.

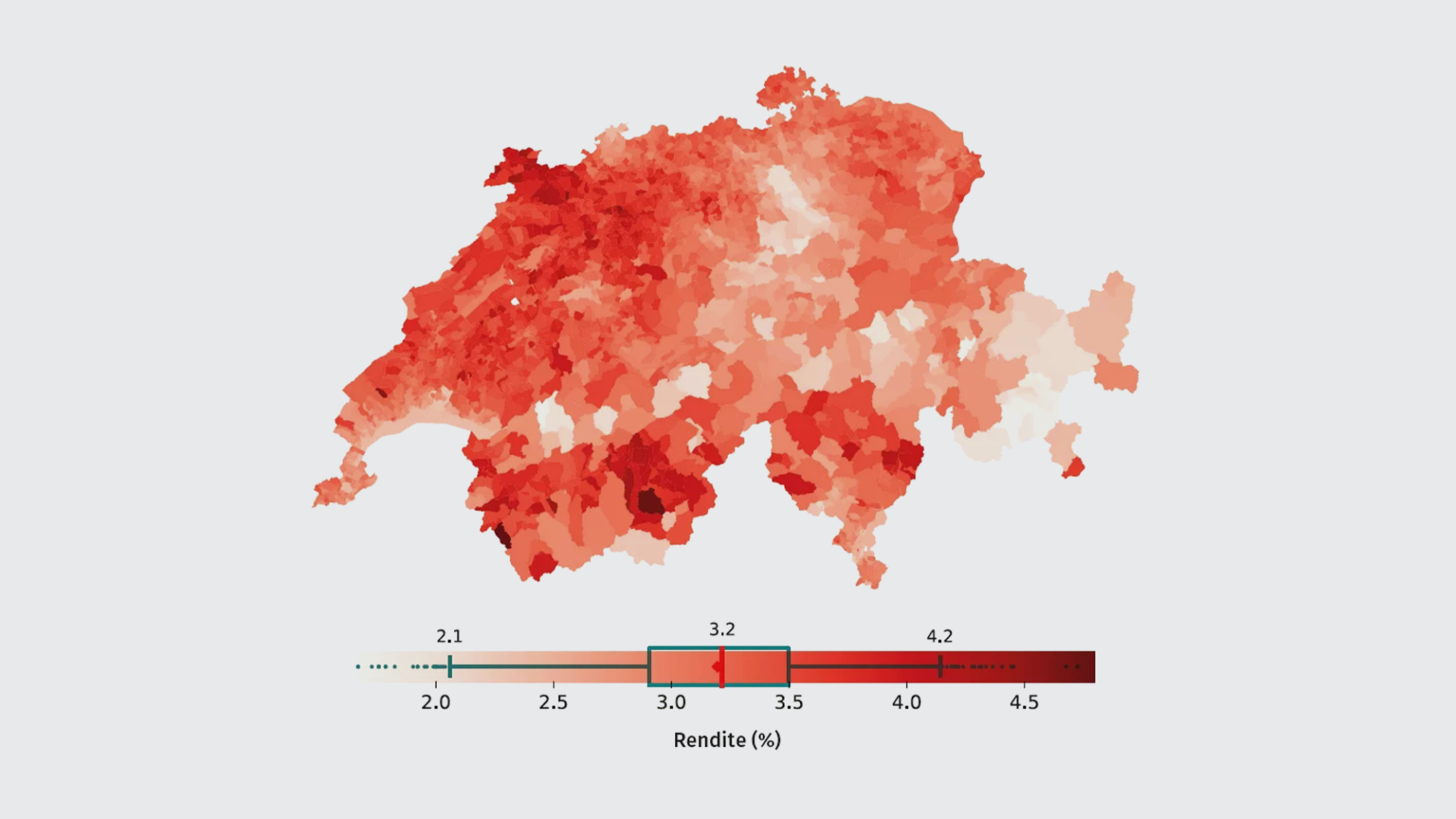

Renditen und Amortisationsdauer für Wohnungen in Schweizer Gemeinden

Mittlere Renditen in den Schweizer Gemeinden für Wohnungen variieren zwischen 2.04 % und 4.21 % (99 %- und 1 %-Quantile), was Amortisationsdauern zwischen 24 und 49 Jahren entspricht. Der Spitzenwert liegt bei 4.80 % (Gemeinde Trient) und der niedrigste Wert bei 1.66 % (Gemeinde Sils im Engadin/Segl).

Die mittlere Rendite über alle Gemeinden liegt bei 3.25 % und ist somit im ersten Halbjahr 2022 deutlich gestiegen (H2 2021: 2.90 %). Auf Ebene der Kantone beobachten wir mit unter 2.64 % die geringsten Renditen in Zürich, Basel-Stadt und Zug. Die höchsten Renditen sehen wir mit über 3.69 % in den Kantonen Jura, Solothurn und Neuenburg.