Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Bei der Hypo-Vergabe wird wieder genauer hingeschaut

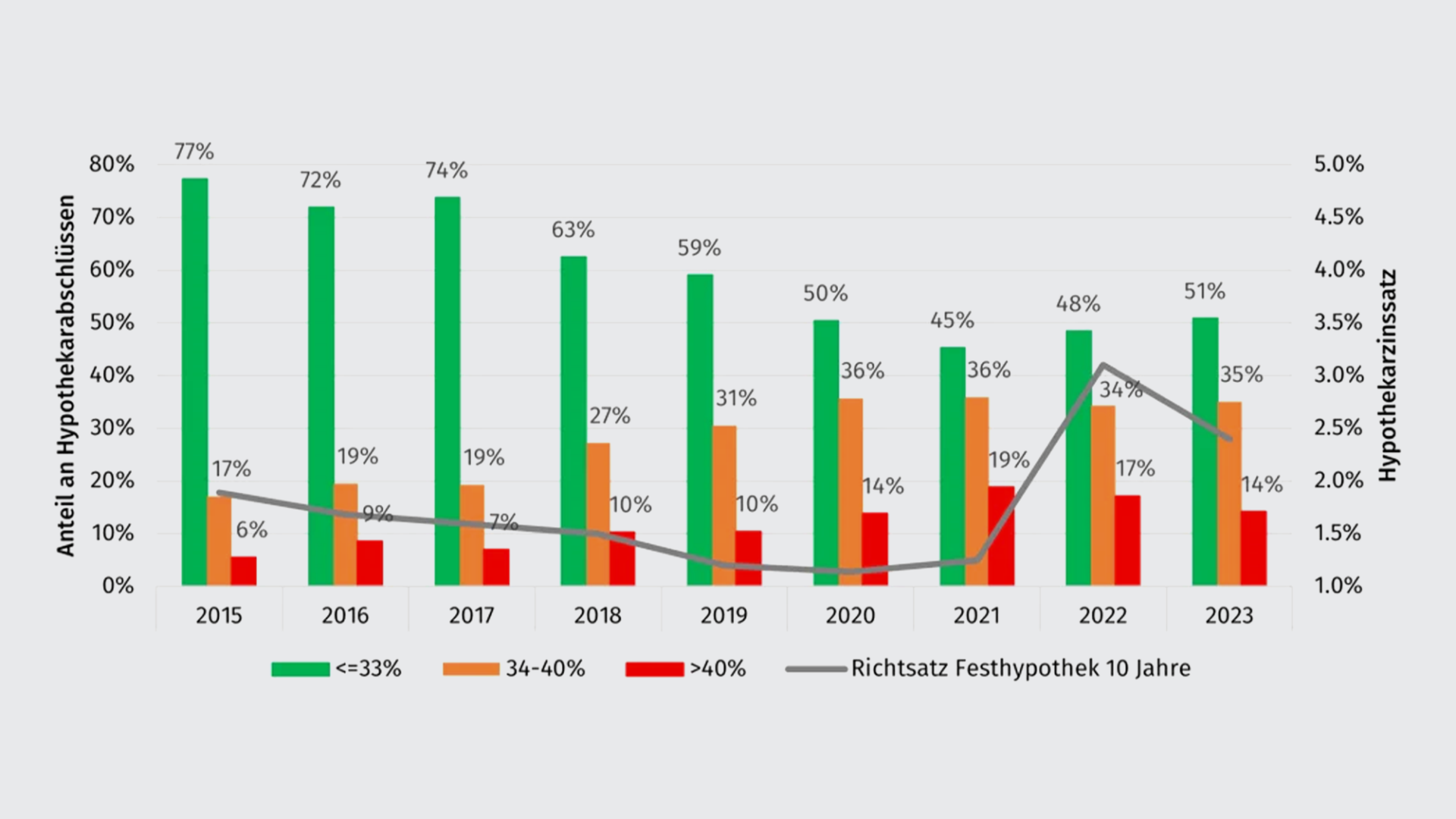

22.05.2024 | Marco TomasinaNeukäuferinnen und -käufer in der Schweiz haben es schwer, sich ihren Wohntraum zu erfüllen. Das notwendige Kapital ist dabei nicht die grösste Hürde, sondern das Einkommen. Im abgelaufenen Jahr hat jede/r zweite Eigenheim-Neukäuferin und -käufer gemäss einer Analyse von MoneyPark die kalkulatorische Standard-Tragbarkeit von 33 Prozent überschritten. Insbesondere Regionalbanken und Sparkassen drücken bei knappem Einkommen ein Auge zu, aber auch sie sind seit der Zinswende im Jahr 2022 bei der Vergabe vorsichtiger geworden, während Versicherungen und Pensionskassen seit jeher restriktiver agieren.

Bei der Hypo-Vergabe wird wieder genauer hingeschaut

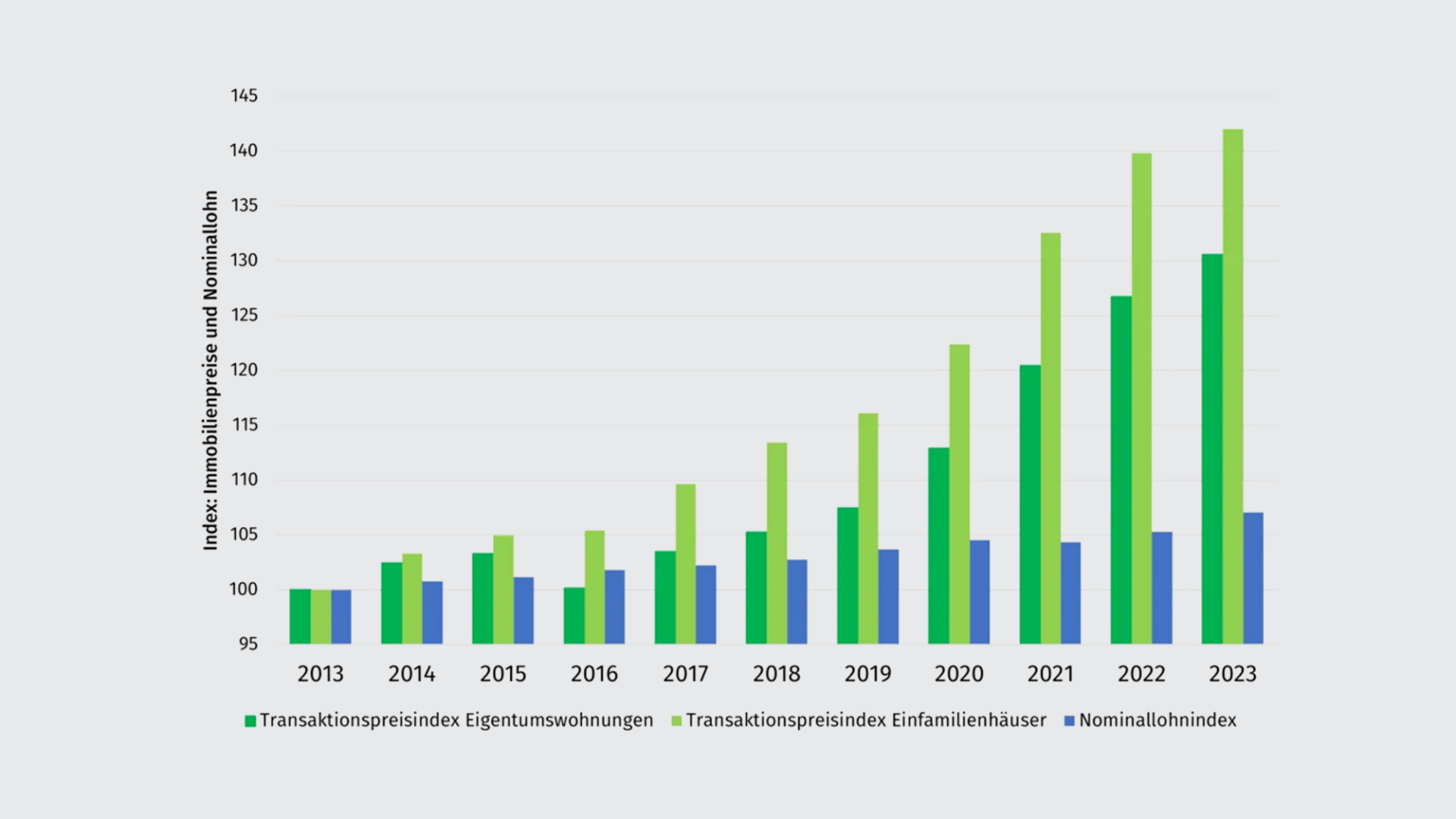

Die Immobilienpreise stiegen in den letzten zehn Jahren rund fünfmal mehr als die Einkommen. Nicht zuletzt deshalb müssen Hypothekaranbieter grössere Flexibilität bei ihren Tragbarkeitskriterien anwenden, um weiterhin Kaufgeschäfte finanzieren zu können.

Analysen von MoneyPark legen nahe, dass bis zum starken Zinsanstieg von Anfang 2022 die Vergabepolitik immer weiter gelockert wurde resp. jedes Jahr mehr Fälle abgewickelt wurden, die eine Ausnahme von den Vergabekriterien (Exception to Policy) darstellen. «Seit der Zinswende beurteilen die Anbieter die Hypothekaranfragen wieder strenger. Abernoch immer können sehr viele Neukäuferinnen und -käufer trotz erhöhter Tragbarkeit eine Hypothek abschliessen», beobachtet Lukas Vogt, CEO von MoneyPark. Knapp 50 Prozent der Eigenheim-Neukäufe, die im Jahr 2023 über MoneyPark vermittelt wurden, überschreiten die übliche Tragbarkeitsgrenze von 33 Prozent. 14 Prozent weisen sogar eine stark erhöhte Tragbarkeit von über 40 Prozent auf.

Erhöhte Tragbarkeiten bei Familien und gut Verdienenden

Ein Blick auf die Hypothekarnehmer mit erhöhten Tragbarkeiten zeigt, dass es sich nicht um schlechte Schuldner handelt, sondern um einkommens- und finanzstarke Käufer, die sich ein teureres und grösseres Eigenheim leisten möchten. «Insbesondere kleinere, lokal verankerte Anbieter wie Regionalbanken und Sparkassen sind bereit, solche Finanzierungen im Rahmen einer detaillierten Einzelfallbetrachtung in Abweichung zu den Standardkriterien (Exception to Policy) zu finanzieren, da sie die lokalen Gegebenheiten genauer einschätzen können, das Ausfallrisiko aufgrund des höheren Einkommens geringer ist und gerade gutverdienende Jungeigentümer schnell in eine Standard-Tragbarkeit zurückfinden. Zudem bietet sich diesen Anbietern oftmals die Möglichkeit, ihren Kunden zusätzliche Dienstleistungen anbieten zu können», stellt Lukas Vogt fest. Bei nur leicht erhöhten Tragbarkeiten von bis zu 40 Prozent finden sich vor allem Familien, die im Vergleich zu den Standard-Tragbarkeiten nicht höhere Kaufpreise finanzieren möchten, aber beispielsweise einen erhöhten Platzbedarf haben und gleichzeitig aufgrund von Teilzeit-Einkommen temporär ein niedrigeres Einkommen erzielen.

Nicht zu schnell aufgeben

Eigenheimkäuferinnen und -käufer mit erhöhter Tragbarkeit sollten etwas mehr Zeit einplanen, um einen Finanzierungspartner zu finden. Dabei ist wichtig, dass sie einen möglichst breiten Marktvergleich anstellen und verschiedene Anbietergruppen (Banken, Versicherungen, Pensionskassen) prüfen. Denn eine Absage bei einem Finanzierungsinstitut bedeutet noch keineswegs, dass sich nirgends eine Finanzierung finden lässt. Es gibt diverse Anbieter, die in ihren Berechnungsmodellen von den typischen Marktstandards abweichen und eine individuellere Sicht auf die finanzielle Situation des Käufers ermöglichen. Allerdings müssen Hypothekarnehmerinnen und -nehmer dafür etwas tiefer in die Tasche greifen. Die Abschlüsse von zehnjährigen Hypotheken mit erhöhter Tragbarkeit lagen 2023 durchschnittlich 15 Basispunkte höher (2.45%) als bei Abschlüssen, welche innerhalb der Standard-Tragbarkeit liegen (2.3%).