Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Boomende Nachfrage und konjunkturelle Zuversicht reduzieren Risiken – zumindest vorerst

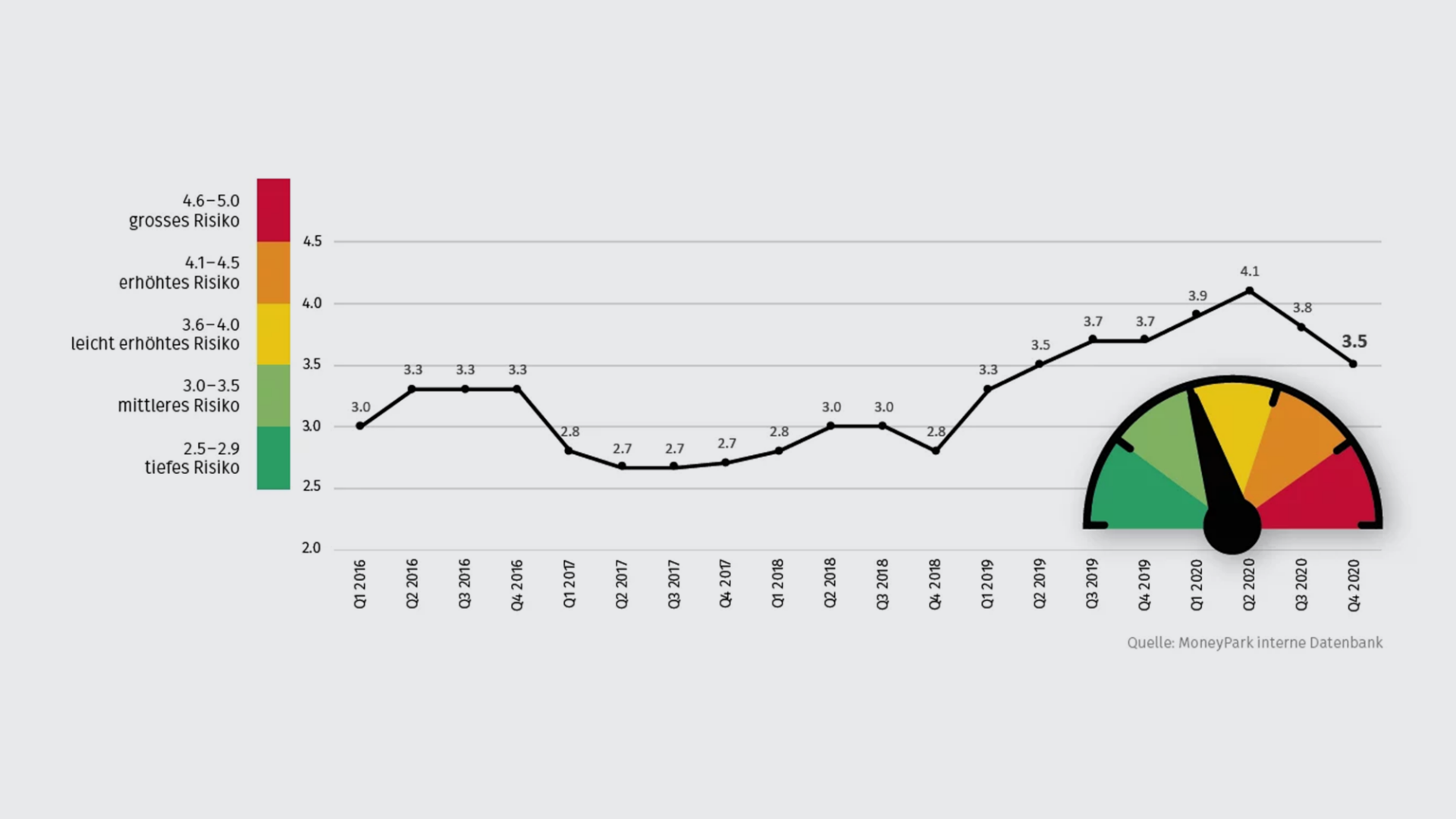

22.01.2021 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark sinkt im 4. Quartal 2020 um weitere 0.3 auf 3.5 Indexpunkte. Damit schwächte sich der Barometer aus der Zone «leicht erhöhtes Risiko» in die Zone «mittleres Risiko» ab. Der Wert liegt allerdings an der Schwelle dieser Zonen und die weitere Entwicklung ist mit einigen Unsicherheiten behaftet.

Boomende Nachfrage und konjunkturelle Zuversicht reduzieren Risiken – zumindest vorerst

Einen Wert von 3.5 Indexpunkten haben wir zuletzt Mitte 2019 gesehen.

Für die Abschwächung der Risiken sind, wie bereits im dritten Quartal 2020, die stark verbesserten Zahlen und Aussichten der Schweizer Export-Wirtschaft sowie der stabile Inlandkonsum hauptverantwortlich. Der Purchase Manager Index Industrie (PMI) zeigt einen Wert, welcher wieder deutlich in der Wachstumszone liegt. Das sind positive Signale.

Allerdings wird der weitgehende Shutdown (ab 18. Januar 2021) den Privatkonsum in der Schweiz stark abschwächen. Zudem dürfte auch der Industriesektor die weltweit grassierende dritte COVID-19-Welle negativ zu spüren bekommen. Der Schweizer Eigenheimmarkt profitiert vom anhaltend stabilen Niedrigzinsumfeld und steht weiterhin auf einem sehr soliden Fundament. Der Stellenwert des Wohnens hat sich aufgrund der Pandemie erhöht und äussert sich in einer erhöhten Nachfrage nach Eigenheimen, welche über der Vergleichsperiode des Vorjahres liegen dürfte. Hingegen hat sich das Angebot am Markt gegenüber 2019 leicht reduziert. Verkaufswellen aufgrund von Einkommenseinbussen oder Arbeitslosigkeit sind bisher in keiner Weise aufgetreten bzw. auch nicht in Sicht. Zudem bieten die hohen Anforderungen an die Hypothekarnehmer vor allem in Bezug auf die (nachhaltige) Tragbarkeit der Hypothek einen starken Schutz. Insbesondere Einfamilienhäuser an peripheren Lagen sind momentan besonders gefragt. Dies zeigt sich in Form eines deutlichen Preisanstiegs. Bei Eigentumswohnungen haben sich die Preise im vierten Quartal ebenfalls erhöht, sie liegen aber nur unbedeutend über dem Stand per Ende 2019.

Indikatoren zeigen eine Abflachung der Risiken im Schweizer Eigenheimmarkt

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) reduziert sich der MoneyPark RERI im vierten Quartal 2020 um weitere 0.3 auf 3.5 Punkte. Damit wurde nicht nur der Corona bedingte Anstieg der beiden ersten Quartale 2020 wieder rückgängig gemacht, sondern dieser Wert liegt gar auf einem leicht tieferen Niveau (analog Mitte 2019). Der derzeitige Stand impliziert ein mittleres Risiko im Schweizer Immobilienmarkt.

Starkes Preiswachstum und mehr Nachfrage nach Einfamilienhäusern wegen Pandemie

Im vierten Quartal 2020 zeigt sich ein weiterer Anstieg des konsolidierten Angebots-Preisindexes für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW). Mit 166.2 Indexpunkten ist eine starke Zunahme von 1.7 Prozent zu verzeichnen. Damit wurde ein historischer Höchststand erzielt. Der Anstieg ist insbesondere im Segment der Häuser zu verzeichnen (+ 4.2 Prozent im Jahr 2020) Im Vergleich dazu fiel der Anstieg bei den ETW mit 0.4 Prozent für 2020 moderat aus.

Transaktionsdynamik nur leicht unter Vorjahresniveau trotz zweiter Corona-Welle

Die Anzahl der ausgeschriebenen Objekte liegt im vierten Quartal 2020 auf der Höhe des dritten, aber leicht unter der Vergleichsperiode des Vorjahres. Die Nachfrage ist weiterhin hoch. Zu den bereits angestauten Nachholeffekten dürften in den kommenden Monaten weitere dazukommen.

Virusmutationen zerstören die Erholung der Weltwirtschaft

Die nun aufgetretenen, hochansteckenden Coronavirus-Mutationen haben dazu geführt, dass rund um den Globus die Neuinfektionen beunruhigend rasch in die Höhe schnellen. Um einen Kollaps der Gesundheitssysteme zu verhindern, sind mittlerweile in vielen Ländern Europas harte Shutdowns beschlossen und umgesetzt worden.

Die wirtschaftlichen Auswirkungen sind dramatisch. Der Konsum bricht ein, das Investitionsklima der Unternehmen wird nachhaltig getrübt und auch der Welthandel wird durch das neuerliche Aufflammen der Pandemie in Nordasien wieder stark eingeschränkt.

Schweiz: Erholung beendet und kräftiger Konjunkturabschwung in den nächsten Wochen erwartet

Die per 18. Januar in Kraft getretenen neuen Einschränkungen sind nahe an einem harten Shutdown und beenden den Corona «Swiss Way» weitgehend. Somit muss damit gerechnet werden, dass der mehr als die Hälfte des CH-Bruttoinlandproduktes ausmachende Privatkonsum nach erfreulichen letzten Monaten wieder empfindlich getroffen wird. Nachholkäufe sind kaum möglich bzw. werden weiter hinausgeschoben werden.

Downsizing der CH-Wirtschaft durch Shutdown bringt weiterhin Tiefstwerte des Zinsniveaus

Die beschlossenen Einschränkungen werden unzweifelhaft einen neuerlichen bedeutenden wirtschaftlichen Abschwung zur Folge haben. Die Überwindung der Pandemie muss auf Sommer dieses Jahres «verschoben» werden. Daran dürfte auch der Impfstart vorerst nichts ändern. Die Schweizerische Nationalbank ist damit weiterhin gezwungen, ihre an der EZB orientierte ultraexpansive Geldpolitik weiterzuverfolgen, um die in den letzten Monaten wieder besser laufende exportorientierte CH-Wirtschaft nicht durch eine Aufwertung des Schweizer Frankens abzuwürgen.

Die dramatische Verschlechterung der Infektionslage weltweit und insbesondere in Europa dämpft die Euphorie in der Überwindung der Pandemie. Zudem lauern bedeutende Gefahren in der weiteren Entwicklung der Weltkonjunktur: Der Verlauf des geordneten Brexits, die Amtsübergabe in den USA, das Rahmenabkommen zwischen der Schweiz und der EU oder auch die Spannungen zwischen China und den USA sind nur eine selektive Auswahl.

Weiterhin tiefe Hypothekarzinskonditionen erwartet

Das Spektrum der Zinsangebote für Hypotheken ist unverändert gross. Wir sehen einige Anzeichen dafür, dass sich der Wettbewerbsdruck unter den Hypothekaranbietern in den nächsten Monaten wieder verstärken wird. Ferner forcieren die Banken angesichts des anhaltenden Negativzinsumfelds ihre Ausleihungen, sprich das Finanzierungsgeschäft. Diese Situation dürfte die historisch üppigen Margen der Hypothekar-Investoren weiter moderat unter Druck setzen und tendenziell für tiefere Hypothekarzinsen sorgen.

Verschuldungsgrad von Eigentümerinnen und Eigentümern generiert keine Zusatzrisiken

Der Anteil an Hypotheken am Gesamtvermögen liegt im vierten Quartal durchschnittlich bei 58 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Fazit und Empfehlungen

- Es hat sich bestätigt, dass die Pandemie den Markt stärkt. Weitere Preiseskapaden in zentrumsnahen Lagen werden eingedämmt und insbesondere an Orten mit tieferen Preisen zeigt sich eine zusätzliche Dynamik in der Nachfrage.

- Attraktive Kaufopportunitäten sind unter Berücksichtigung der regional sehr unterschiedlichen Preisniveaus durchaus auffindbar. Dafür ist eine Marktübersicht, welche die individuellen Präferenzen des potenziellen Neuerwerbers berücksichtigt und die schnelle Bereitstellung der Finanzierung von zentraler Wichtigkeit.

- Die Bandbreite der offerieren Hypothekarzinssätze zwischen den günstigsten und den teuersten Anbietern ist enorm. Nun ist diese Differenz gar auf ein neues Allzeithoch angestiegen. Innert rund zwei Jahren erfolgte damit ein Anstieg dieser Differenz von über 40 Prozent. Das zeigt eindrücklich, wie zentral die Einholung von verschiedenen Offerten auf dem intransparenten Hypothekarmarkt ist, um das attraktivste individuelle Angebot zu finden.

- Wir gehen davon aus, dass der Stellenwert des Wohnens weiter an Wichtigkeit gewinnen wird. Zudem können die Wohnkosten mit dem Erwerb eines Eigenheims bedeutend gesenkt werden. Gerade in wirtschaftlich schwierigen Zeiten sind das wichtige Pluspunkte, welche für den Erwerb von Wohneigentum sprechen. Dabei könnte die in der Pandemiezeit massiv angestiegene Sparquote, die Rede ist von rund 30 Milliarden Schweizer Franken, helfen, die notwendigen Eigenmittel aufzubringen. Die hohen Tragbarkeitsanforderungen sorgen dafür, dass Zahlungsschwierigkeiten, Fire Sales (Notverkäufe) oder Zahlungsausfälle auch in Zukunft nur in Ausnahmefällen vorkommen werden.

- Wir erwarten, dass die Preise für Eigenheime in den kommenden Monaten weiter ansteigen werden. Gerade bei Einfamilienhäusern an peripheren Lagen dürften überdurchschnittliche Preisanstiege zu sehen sein. In grösseren Städten wie beispielsweise in Zürich oder Genf erwarten wir dagegen, dass das sehr hohe Preisniveau stagniert oder leicht sinken wird. Damit dürfte in diesen Hotspots eine weitere Zuspitzung der Preissituation ausbleiben.

- Nach einer Eindämmung der Corona-Krise, nach heutigem Ermessen frühestens im zweiten Halbjahr 2021, ist von Nachholeffekten mit überdurchschnittlichen Transaktionsvolumina auszugehen. Dabei dürften die Käufer weiterhin von ultratiefen Finanzierungskonditionen profitieren.

- Bei Renditeliegenschaften beurteilen wir die Lage kritischer. Das Preisniveau ist an vielen Orten in den letzten Jahren auf ein ungesundes Niveau angestiegen und die Miet-Nachfrage ist teils nur sehr beschränkt vorhanden (erhöhtes Leerstandsrisiko). Das macht eine Prognose sehr anspruchsvoll. Der Büromarkt hat die Einbusse der Nachfrage aufgrund von vermehrtem Home Office zu verkraften und bei Gewerbeobjekten zwingen die Umsatzeinbussen der stationären Geschäfte zu Lasten des Onlinehandels zu weiteren Kostenoptimieren bzw. Schliessungen von Filialen.