Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Zum zweiten Mal in Folge bleiben die Risiken im Immobilienmarkt konstant

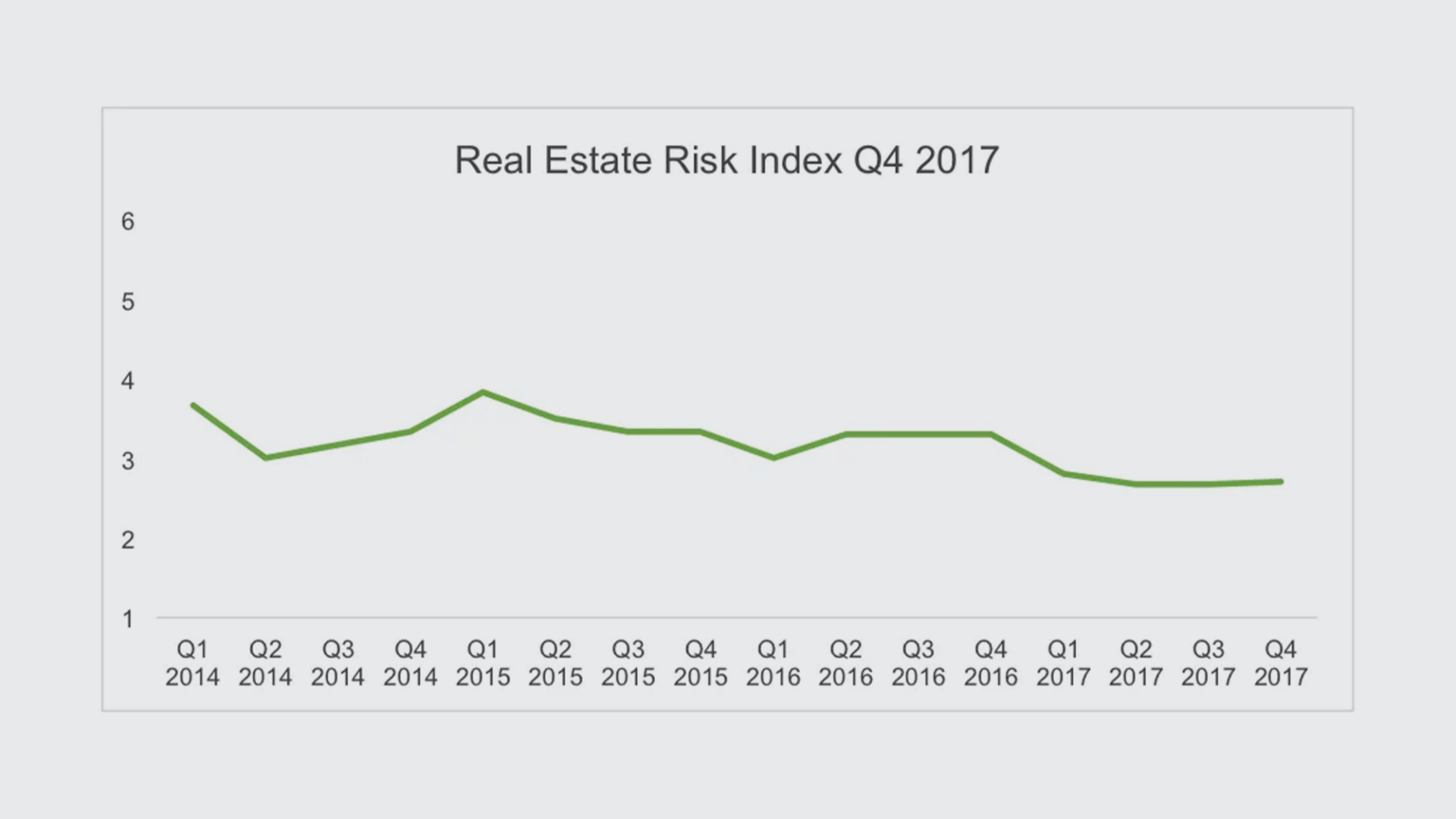

23.02.2018 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark zeigt sich robust und bleibt im vierten Quartal 2017 auf 2.7 Indexpunkten. Auch zum Jahresende lassen sich somit keine übermässigen Risiken im Immobilienmarkt beobachten.

Zum zweiten Mal in Folge bleiben die Risiken im Immobilienmarkt konstant

- Der MoneyPark Real Estate Risk Index verharrt auch im vierten Quartal 2017 auf tiefen 2.7 Punkten.

- Die Einkaufsmanager setzen im letzten Quartal des vergangenen Jahres zum Höhenflug an und knacken mit ihrem Optimismus einen neuen Rekord.

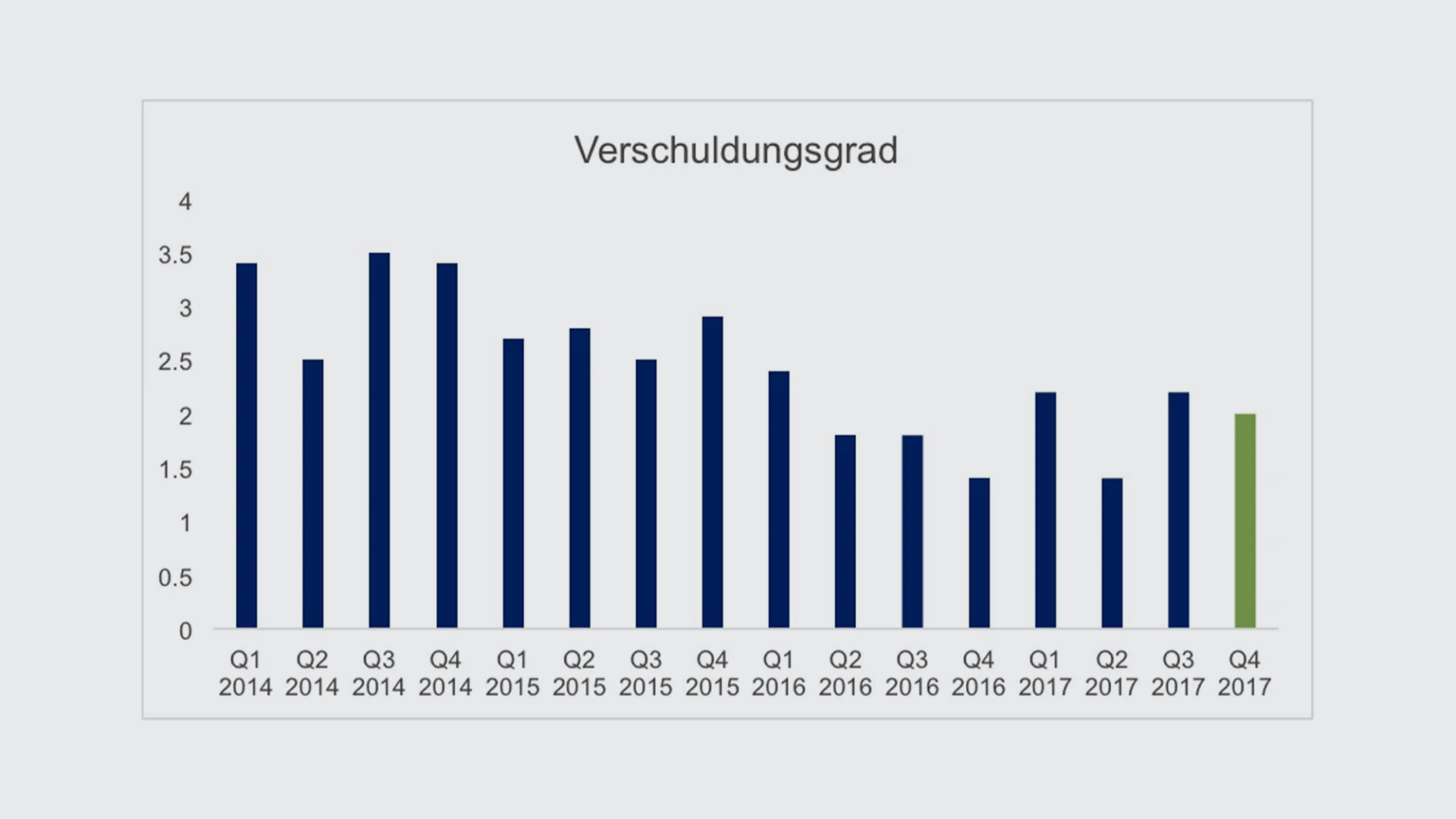

- Gleichzeitig sinkt die Arbeitslosigkeit im vierten Quartal leicht und auch die Verschuldung der Haushalte nimmt wieder etwas ab.

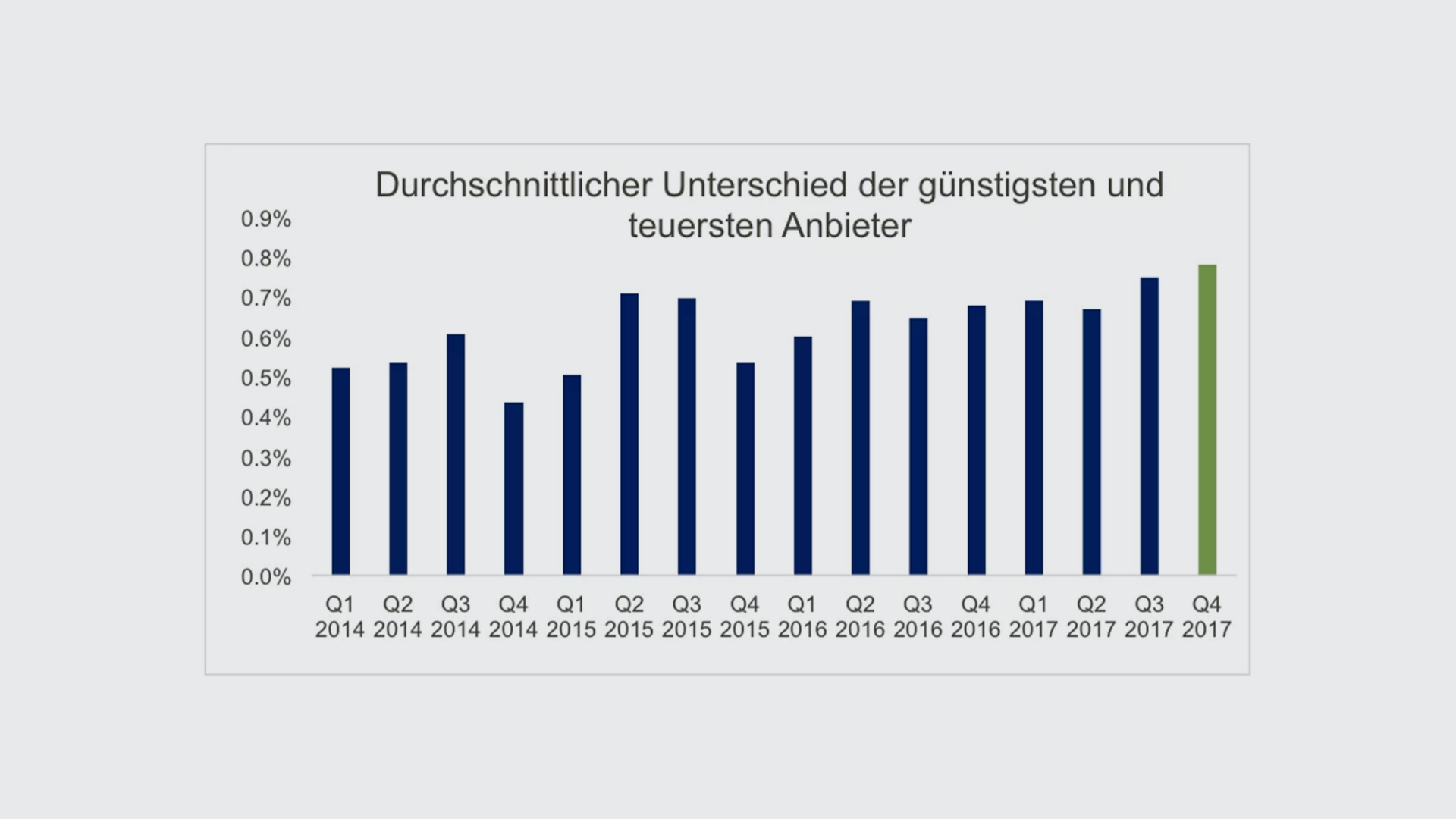

- All diesen positiven Faktoren stehen die nach wie vor sehr hohen Zinsunterschiede der Anbieter gegenüber.

- Zudem nimmt auch die Korrelation zwischen den Konsumentenpreisen und den Immobilienpreisen im letzten Quartal 2017 wieder leicht ab.

Insgesamt präsentiert sich der Immobilienmarkt über das gesamte vergangene Jahr sehr robust. Im Jahresverlauf bleibt das das aggregierte Risiko praktisch unverändert auf sehr tiefem Niveau. Auch wenn einzelne Subindizes durchaus immer wieder schwanken, ist in Summa das Risiko im Markt für selbstbewohnte Immobilien äusserst gering. Auch die leicht anziehenden Zinsen Anfang des Jahres stellen für den Immobilienmarkt noch keine Bedrohung dar, sondern werden voraussichtlich eher dazu führen, dass die Anbieter sich wieder etwas homogener verhalten und die offerierten Zinsen nicht mehr ganz so substanziell voneinander abweichen.

Positiv auf den Immobilienmarkt wirkt sich die gute Stimmung der Einkaufsmanager aus. Der Einkaufsmanager-Index steigt nun bereits zum vierten Mal in Folge und lässt auf eine weiterhin anziehende Konjunktur hoffen. Gepaart mit einer etwas geringeren Arbeitslosigkeit sind dies durchaus sehr positive Signale für den zyklischen Immobilienmarkt.

Subindizes des RERI

Verschuldung der Haushalte

Die tatsächliche Verschuldung der Haushalte wird gemessen am Anteil der Hypothek an den gesamthaft verfügbaren Assets (inkl. Gelder der 2. und 3. Säule). Anders als bei der blossen Betrachtung der Belehnung wird so nicht nur die Höhe der Hypothek berücksichtigt, sondern es werden die tatsächlich verfügbaren Vermögenswerte miteinbezogen.

Im vierten Quartal sinkt die Verschuldung der Haushalte wieder leicht. Die Hypothekarnehmer nehmen im Schnitt eine Hypothek auf, die dem Doppelten der gesamten Vermögenswerte entspricht.

Zinsunterschiede

Schon zum zweiten Mal in Folge steigen die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern. Im letzten Quartal des vergangenen Jahres steigen die Zinsunterschiede auf durchschnittlich 0.78 Prozentpunkte und erreichen damit einen neuen Höchststand.

Die aktuelle MoneyPark Studie zu regionalen Zinsunterschieden zeigt auf, dass nicht nur die Richtzinsen zwischen den Anbietern stark variieren, sondern sich auch bei den offerierten Zinssätzen die Schere öffnet. Zwar sind die Zinsunterschiede bei den offerierten Zinsen aufgrund der professionellen Verhandlung grundsätzlich etwas geringer als bei den blossen Schaufensterkonditionen, im Vergleich zum Vorjahr steigen die Unterschiede jedoch in allen Schweizer Regionen an und betragen aktuell zwischen 0.5 Prozentpunkten in der Zentralschweiz und 0.69 Prozentpunkten in der Region Genfersee. Für den Hypothekarnehmer bieten solch signifikante Zinsunterschiede immer auch grosses Verhandlungspotenzial, vorausgesetzt es werden mehrere Offerten von verschiedenen Anbietern eingeholt und nachverhandelt.

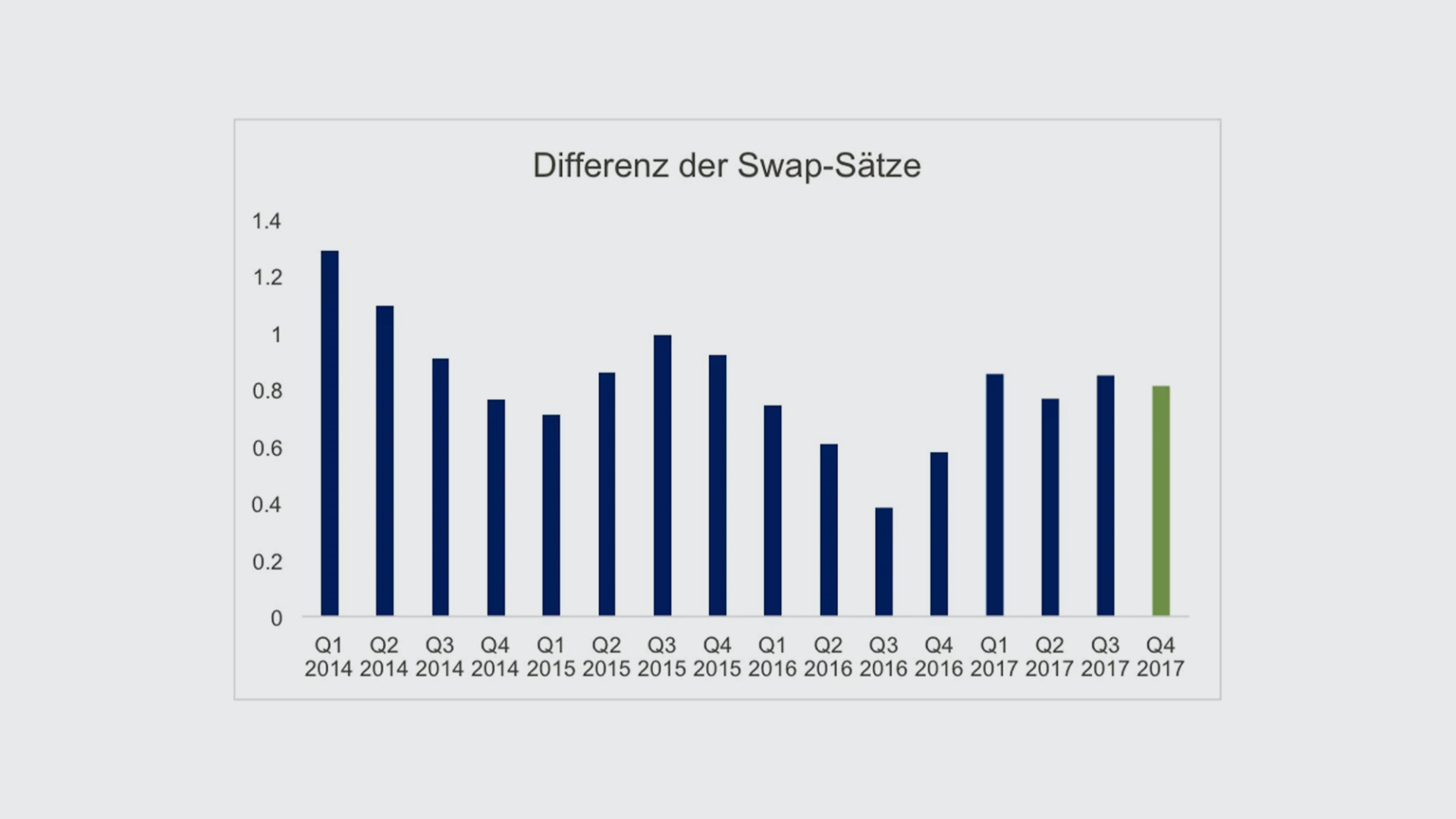

Volatile Kreditabsicherungskosten

Die Unterschiede zwischen den 2-jährigen und den 10-jährigen Swap-Sätzen haben im letzten Quartal des vergangenen Jahres leicht abgenommen. Ein klarer Trend ist jedoch nach wie vor nicht zu erkennen, was insbesondere auf dem Hypothekarmarkt immer wieder zu stark volatilen Hypothekarzinsen führt und diesen aus Kundensicht sehr anspruchsvoll macht.

Auch die ersten Wochen des laufenden Jahres waren aufgrund der gestiegenen Inflationserwartung und somit steigenden Lohnkosten in den USA von starken Korrekturen, , an den Zins- Obligationen- und Aktienmärkten geprägt. Nicht auszuschliessen bleibt indes, dass der Markt hier leicht überkorrigiert hat und die Zinsen in den kommenden Wochen wieder leicht nachgeben.

Lesen Sie mehr zur Zinsentwicklung der kommenden Monate in unserer aktuellen Zinsprognose.

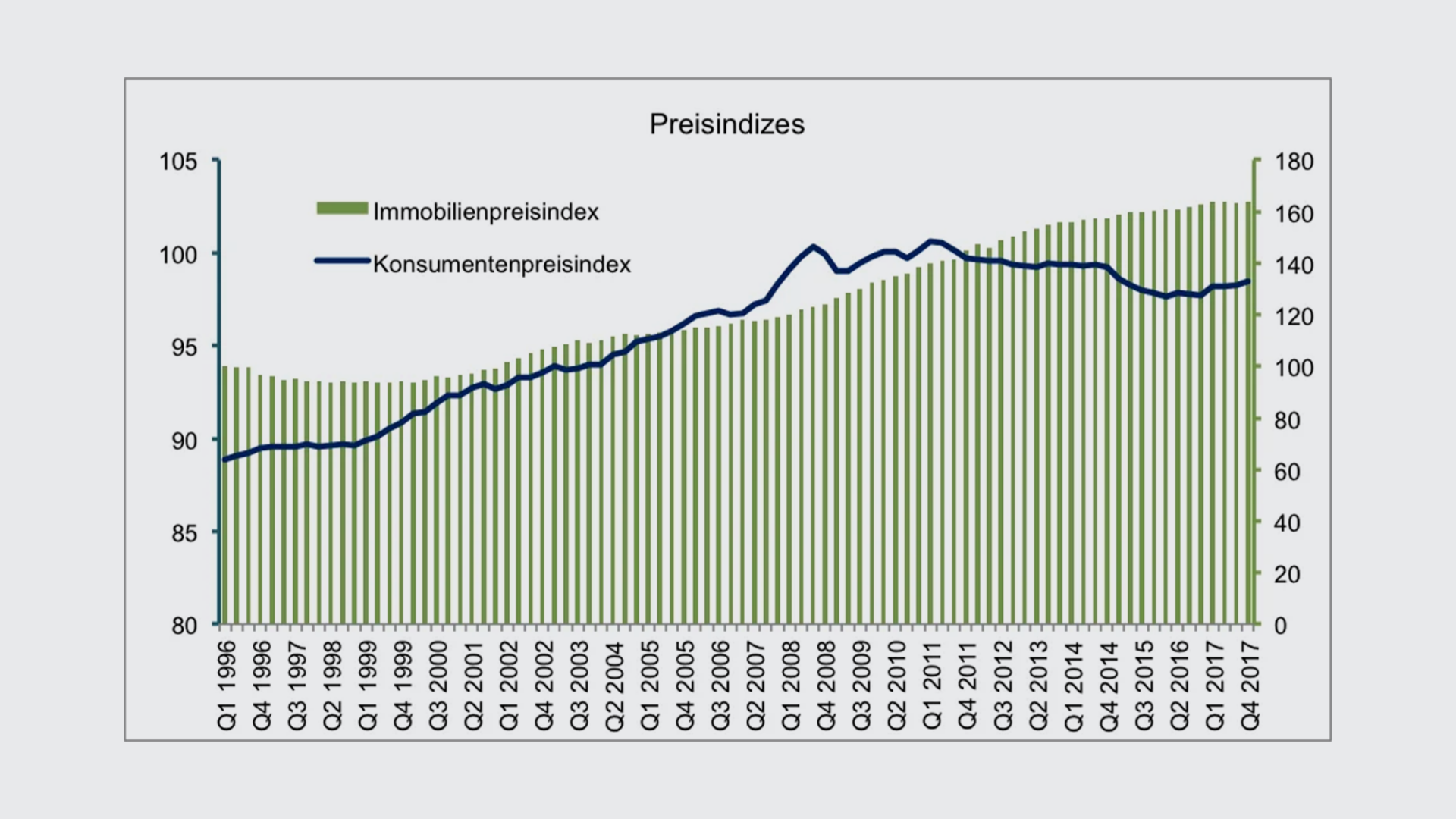

Steigende Preisindizes bei Konsumgütern und Immobilien

Im vierten Quartal 2017 steigt der Preisindex für Immobilien leicht von 162.2 auf 162.8 Punkte und auch der Konsumentenpreisindex steigt von 98.3 auf 98.4 Punkte. Nach wie vor steigen die Immobilienpreise stärker als die Preise für Konsumgüter. Im laufenden Jahr könnte sich die Schere wieder etwas weiten, da aufgrund der Mietzinssenkungen mit einem Rückgang der Teuerung von 0.5 auf 0.3 Prozent zu rechnen ist, während bei den Immobilienpreisen keine flächendeckende Korrektur erwartet wird.

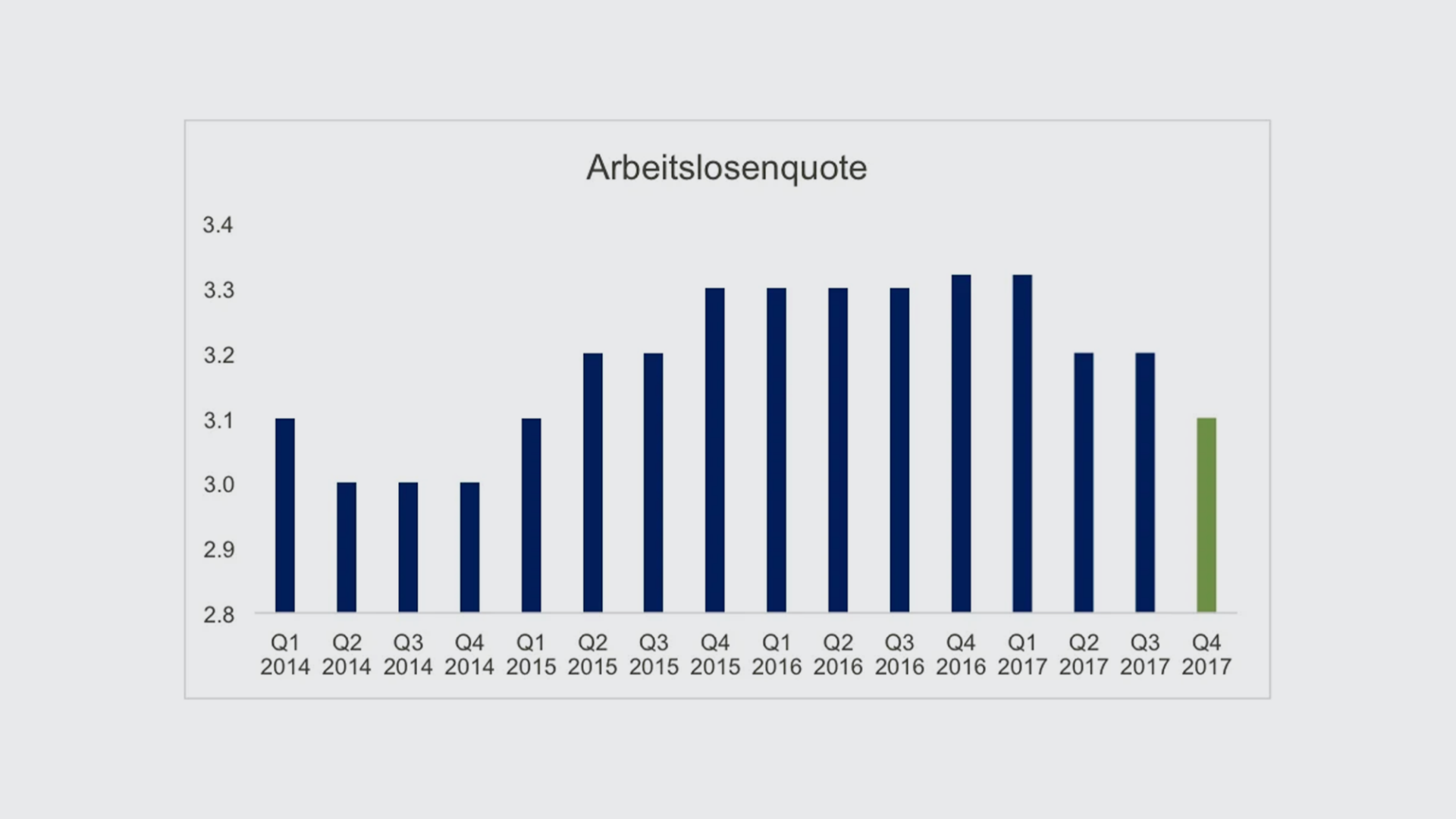

Arbeitslosenquote

Im Jahresverlauf konnte die Arbeitslosenquote von 3.3 auf 3.1 Prozent gesenkt werden. Insgesamt betrug die jahresdurchschnittliche Arbeitslosenzahl 164’500 Personen und lag gemäss Seco damit um 6’200 Arbeitslose tiefer als noch im Vorjahr. Für das laufende Jahr erwarten die Experten des Bundes eine Arbeitslosenquote von 2.9 Prozent. Zwischen Herbst und Winter 2017 hat sich die Prognose damit nochmals etwas verbessert, von ursprünglich 3 Prozent auf 2.9 Prozent.

Einkaufsmanager-Index (Purchasing Managers Index)

Auch im letzten Quartal des vergangenen Jahres steigt der Einkaufsmanager-Index weiter und erreicht knapp 64 Punkte. Über das gesamte Jahr 2017 hinweg hat sich die Stimmung der Einkaufsmanager kontinuierlich aufgehellt und erreicht per Ende Jahr den höchsten Stand der letzten Jahre. Dieser Optimismus ist sicherlich auch den positiven globalen Wirtschaftsaussichten geschuldet. Für den Immobilienmarkt als zyklische Branche bedeutet die anziehende Konjunktur äusserst positive Impulse und somit insgesamt tiefe Risiken.

Fazit

Das Immobilienjahr 2017 zeigt sich robust und geprägt von tiefen und mehrheitlich konstanten Risiken. Die anziehende Konjunktur lässt auch den Immobilienmarkt aufblühen, sodass auch im laufenden Jahr die Preise für selbstbewohntes Immobilieneigentum leicht steigen dürften. Die nach wie vor eher tiefe Teuerung, die im laufenden Jahr nochmals einen leichten Knick verzeichnen dürfte, lässt die Schere zwischen den Preisindizes für Immobilien und Konsumgüter voraussichtlich nochmals etwas weiter auseinandergehen. Weiterhin grosse Unterschiede zeigen sich auch bei den Zinsen. Besonders interessant ist, dass nicht nur die Richtzinsen erhebliche Unterschiede zwischen den Anbietern offenbaren, sondern auch die offerierten Zinsen stark differieren, wie eine aktuelle Studie von MoneyPark zeigt. Die Zinsunterschiede machen den Markt insbesondere aus Konsumentensicht anspruchsvoll, bieten aber auch vielfältige Chancen, die ohnehin tiefen Zinsen durch geschicktes Verhandeln noch weiter zu verbessern.