Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Solider Eigenheimmarkt, unsichere Entwicklung bei den Renditeobjekten

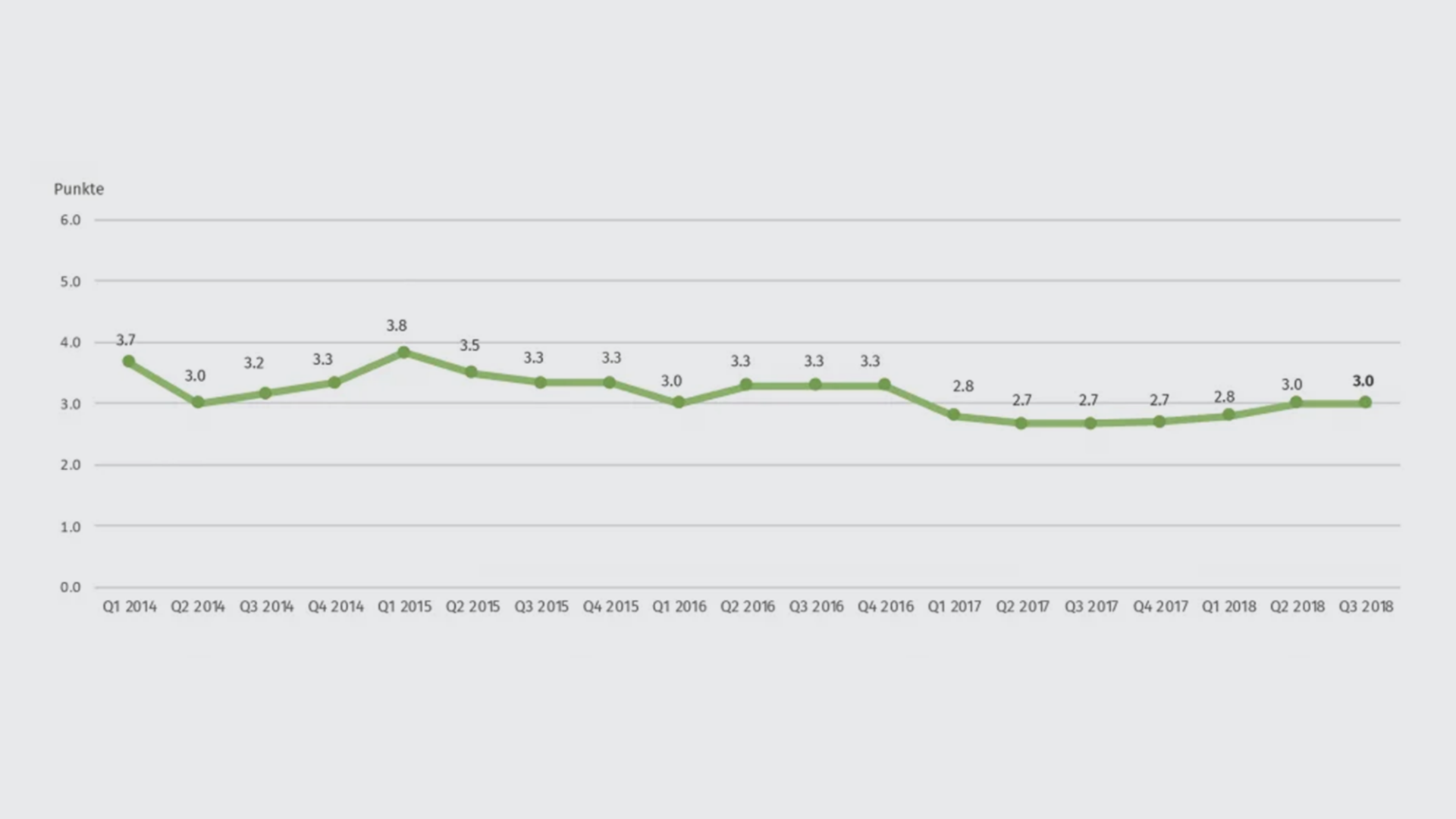

30.10.2018 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark liegt im 3. Quartal 2018 unverändert bei 3.0 Indexpunkten und weist damit ein mittleres Risiko aus. Der Schweizer Immobilienmarkt ist folglich weit von einer Blasenbildung entfernt. Die Preise für Eigenheime haben sich im letzten Quartal weiter stabilisiert. Das Preisniveau bei Renditewohnliegenschaften hingegen steigt weiterhin, obwohl sich in diesem Segment ein Überangebot entwickelt hat.

Solider Eigenheimmarkt, unsichere Entwicklung bei den Renditeobjekten

Insgesamt zeigt sich der Immobilienmarkt auch im abgelaufenen Quartal weiterhin in einem robusten Zustand.

- Der RERI verbleibt im dritten Quartal 2018 weiterhin auf tiefen 3.0 Punkten (auf einer Skala von 0 = kein Risiko bis 6 = akute Blasengefahr)

- Das Barometer zeigt, dass sich die anhaltend gute makroökonomische Lage der Schweizer Wirtschaft positiv auf den Schweizer Immobilienmarkt auswirkt.

- Steigende Löhne und Vermögen, die sehr tiefe Arbeitslosigkeit und unverändert günstige Finanzierungskonditionen ebnen vielen den Weg zur Immobilie und insbesondere zum Eigenheim.

- Die Preise für Einfamilienhäuser sind im 3. Quartal 2018 leicht angestiegen (+0.8%), die Preise für Eigentumswohnungen reduzierten sich dagegen ganz leicht (-0.03%).

- Der bereits seit rund 3 Jahren andauernde Trend höherer Konsumentenpreise hat sich auch im abgelaufenen Quartal (+0.3%) fortgesetzt.

- Der – wenn auch leicht abgeflachte – Optimismus der Einkaufsmanager deutet auf eine positive Entwicklung der Konjunktur in den nächsten Monaten hin, obwohl die Prognosen ab 2019 mittlerweile weniger optimistisch sind.

- Diese Faktoren stützen auch die Nachfrage nach Immobilien und die Risiken bleiben überschaubar.

- Obwohl das Zinsniveau v.a. für langfristige Festhypotheken in den letzten Monaten leicht angestiegen ist, profitiert der Immobilienmarkt unverändert von sehr günstigen Finanzierungskonditionen. Eine deutliche Erhöhung des Zinsniveaus ist weiterhin nicht in Sicht.

Insgesamt präsentiert sich der Immobilienmarkt in einem anhaltend soliden Zustand. Seit Einführung der Negativzinsen vor bald vier Jahren haben sich die aggregierten Risiken kaum verändert. Bei den Preisen für Einfamilienhäuser (leichtes Plus) und Eigentumswohnungen (leichtes Minus) sehen wir seit Anfang 2017 keine markanten Veränderungen. Im Gegensatz dazu sind im Teilmarkt der Renditewohnliegenschaften in letzter Zeit starke Preisanstiege zu verzeichnen. In Kombination mit einem Überangebot an Mietwohnungen ist dies eine ungesunde Entwicklung, welche wir weiterhin kritisch beobachten.

Die für die nächsten Monate weiterhin positiven Konjunkturdaten bilden, in Kombination mit den sehr günstigen Finanzierungskonditionen, auch für das 4. Quartal 2018 gute Voraussetzungen für den Schweizer Immobilienmarkt.

Längerfristig gehen wir davon aus, dass die Europäische Zentralbank (EZB) bis im Frühjahr 2020 keine Zinserhöhungen vornehmen wird. Aufgrund des erheblichen EZB-Einflusses auf den Schweizer Finanzmarkt sind der SNB ihrerseits die Hände für Zinserhöhungen gebunden. Sie dürfte ihren Leitzins von aktuell -0,75 % ebenfalls nicht vor Anfang 2020 erhöhen, um keinen Aufwertungsdruck des Schweizer Frankens gegenüber dem Euro zu kreieren.

Zudem haben sich die konjunkturellen Risiken, welche die weitere Entwicklung der Schweizer Wirtschaft negativ beeinflussen könnten, nochmals akzentuiert:

- Eine Ausweitung des Handelsstreites zwischen den USA und anderen wichtigen Wirtschaftsräumen hätte negative Auswirkungen auf den Welthandel insgesamt. Die Abkühlung der internationalen Konjunktur könnte in der Folge schneller und stärker als erwartet eintreten.

- (Wirtschafts-)Politische Unsicherheiten in Europa: Italiens Budgetstreitigkeiten mit Brüssel und die Abkehr vom Sanierungspfad, ungeklärte Brexit-Modalitäten zwischen dem Vereinigten Königreich und der Europäischen Union, ein unsicheres Verhältnis zwischen der EU und der Schweiz. All diese Faktoren werden auch zukünftig die Schweizer Wirtschaft beeinflussen.

- Weitere Wechselkursturbulenzen und Kapitalabflüsse (wie z.B. in der Türkei) könnten dazu führen, dass der Schweizer Franken als sicherer Hafen wieder unter vermehrten Aufwertungsdruck gerät. Dies hätte für den Schweizer Aussenhandel negative wirtschaftliche Effektes.

Subindizes des RERI

Verschuldung der Haushalte

Die tatsächliche Verschuldung der Haushalte wird am Anteil der Hypothek an den gesamthaft verfügbaren Assets (inkl. Gelder der 2. und 3. Säule) gemessen. Im Gegensatz zur blossen Betrachtung der Belehnung wird so nicht nur die Höhe der Hypothek berücksichtigt, sondern es werden die tatsächlichen Vermögenswerte mit einbezogen.

Auch im dritten Quartal 2018 bleibt die Verschuldung der Haushalte unverändert. Die Hypothekarschuldner nehmen im Schnitt eine Hypothek auf, die in etwa dem Doppelten der gesamten aktuellen Vermögenswerte entspricht. Dies allerdings zu einem Zeitpunkt ihres Lebens (um 40 Jahre), an dem ihnen noch jahrzehntelanger Vermögensaufbau bevorsteht.

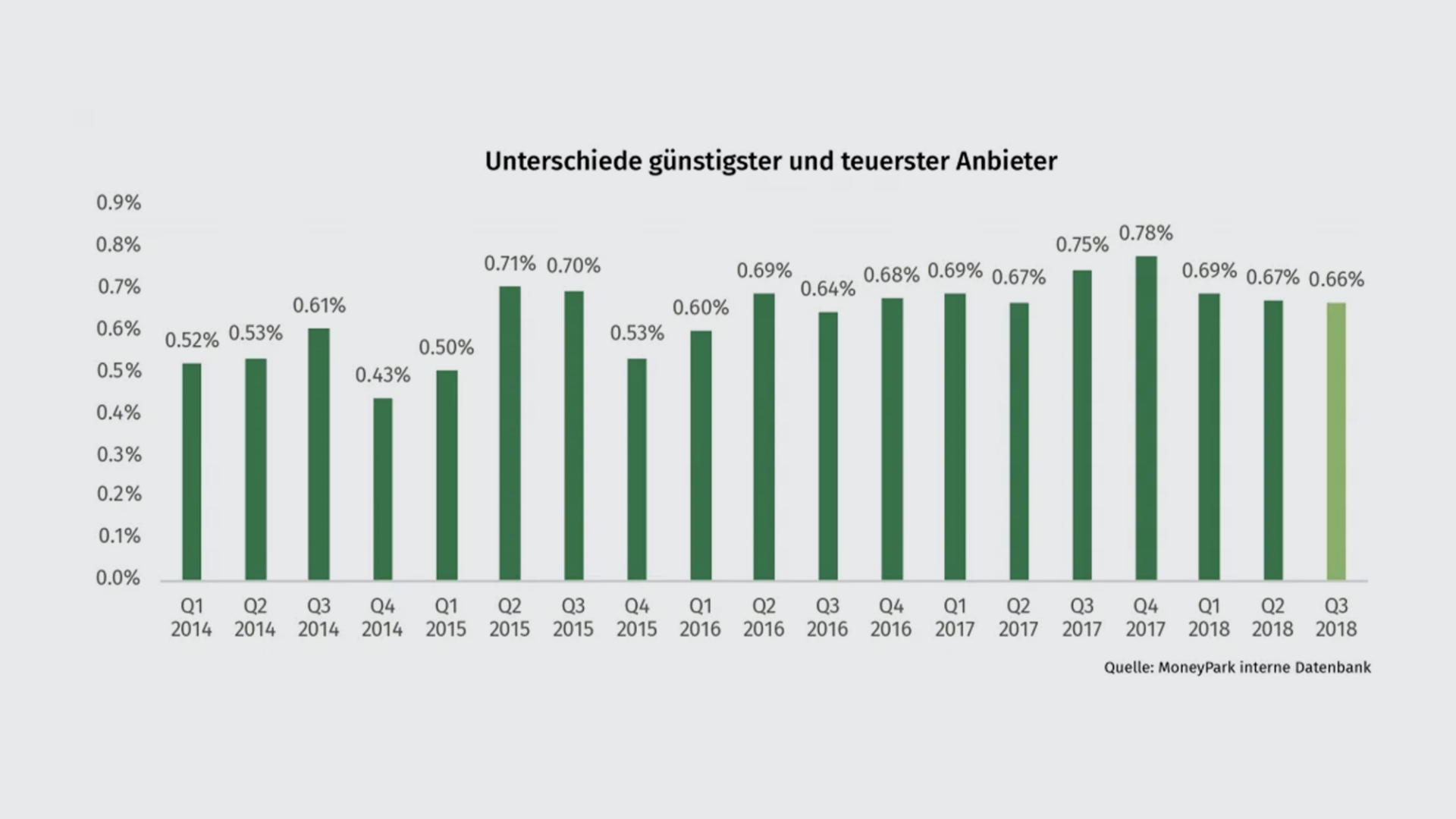

Zinsunterschiede weiterhin gross

Nachdem die Zinsunterschiede zwischen den günstigsten und den teuersten Anbietern Ende 2017 einen Höchststand (0.78%) erreicht hatten, liegen sie aktuell bei durchschnittlich 0.63% (Vorquartal 0.67%). Trotz der schmaleren Bandbreite sind die Preisunterschiede nach wie vor gross. Dies hat nicht zuletzt mit der immer grösseren Anbietervielfalt zu tun. Um als Hypothekarnehmer schnell und zeitoptimiert den individuell besten Finanzierungspartner zu finden, ist ein transparenter Anbietervergleich unabdingbar.

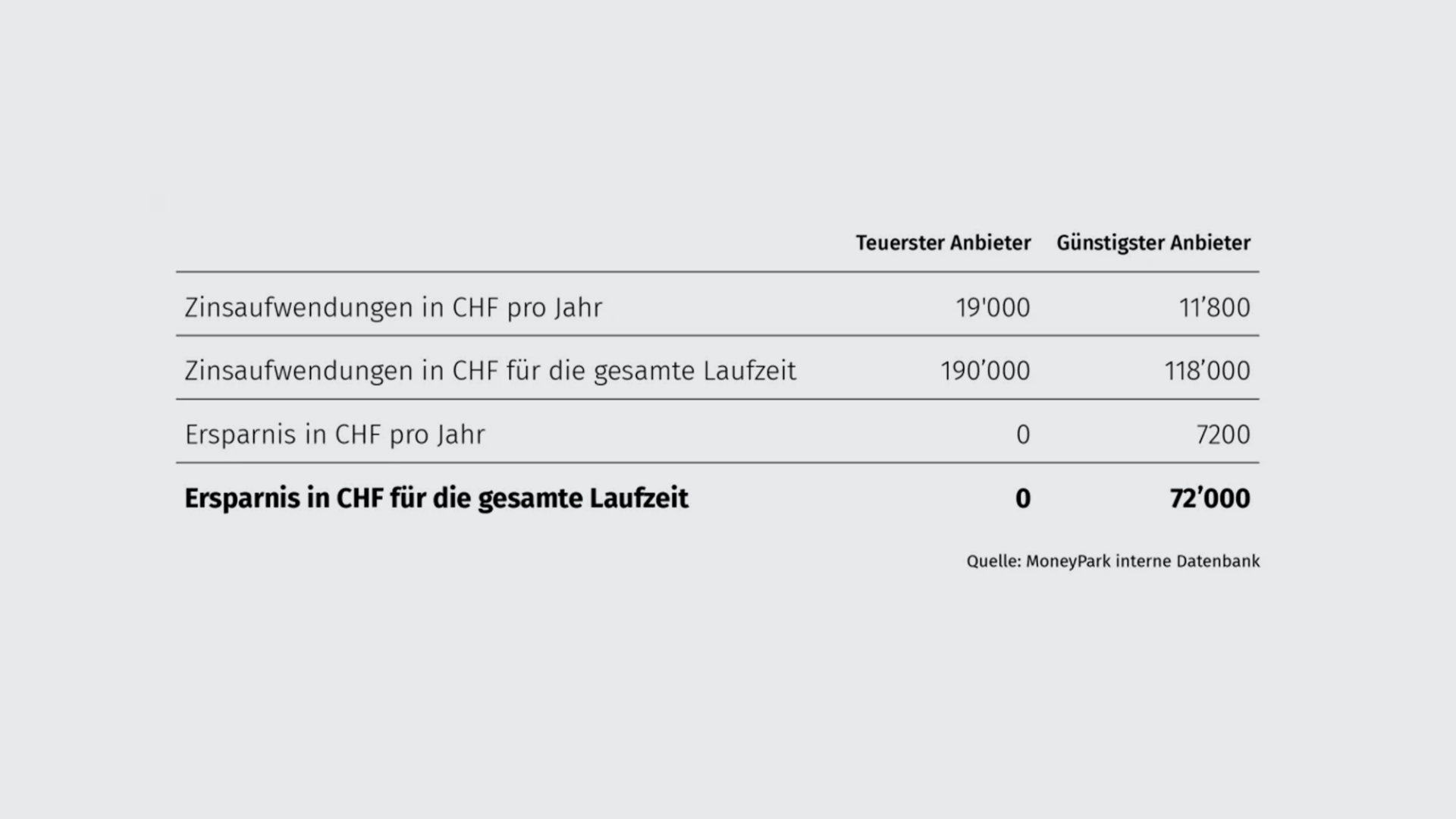

Signifikantes Sparpotenzial

Ausgehend von einer Hypothekarhöhe von CHF 1 Mio. und einer Laufzeit von 10 Jahren kann der Hypothekarnehmer signifikante Einsparungen bei den Zinsaufwendungen erzielen. Bei einem aktuellen von MoneyPark verhandelten Top-Zinssatz von 1.18% p.a. gestaltet sich das Sparpotenzial wie folgt:

Kreditabsicherungskosten

Die Unterschiede zwischen den 2-jährigen und den 10-jährigen Swap-Sätzen haben sich gegenüber dem Vorquartal kaum verändert. Aufgrund des Zinsanstiegs bei den langfristigen Swap-Sätzen in den ersten zwei Oktoberwochen wurde die Zinskurve spürbar steiler. Dieser Zinsanstieg ist wohl den positiven Signalen für den weiteren Weltkonjunkturverlauf zu verdanken – normalerweise ein untrügliches Zeichen für anstehende substanzielle Zinserhöhungen. Im Gegensatz dazu haben sich aber die Risiken einer konjunkturellen Dämpfung des weltweiten Wirtschaftswachstums ab 2019 in den letzten Monaten nochmals deutlich verstärkt. Wir sind deshalb der Überzeugung, dass ein markanter Zinsanstieg in den nächsten Monaten und Jahren ausbleiben wird (lesen Sie dazu auch unsere Zinsprognose bis Ende 2020). Dem Schweizer Immobilienmarkt kommt diese Situation aufgrund der ultragünstigen Finanzierungskonditionen im Sinne einer spürbar gestärkten Nachfrage entgegen.

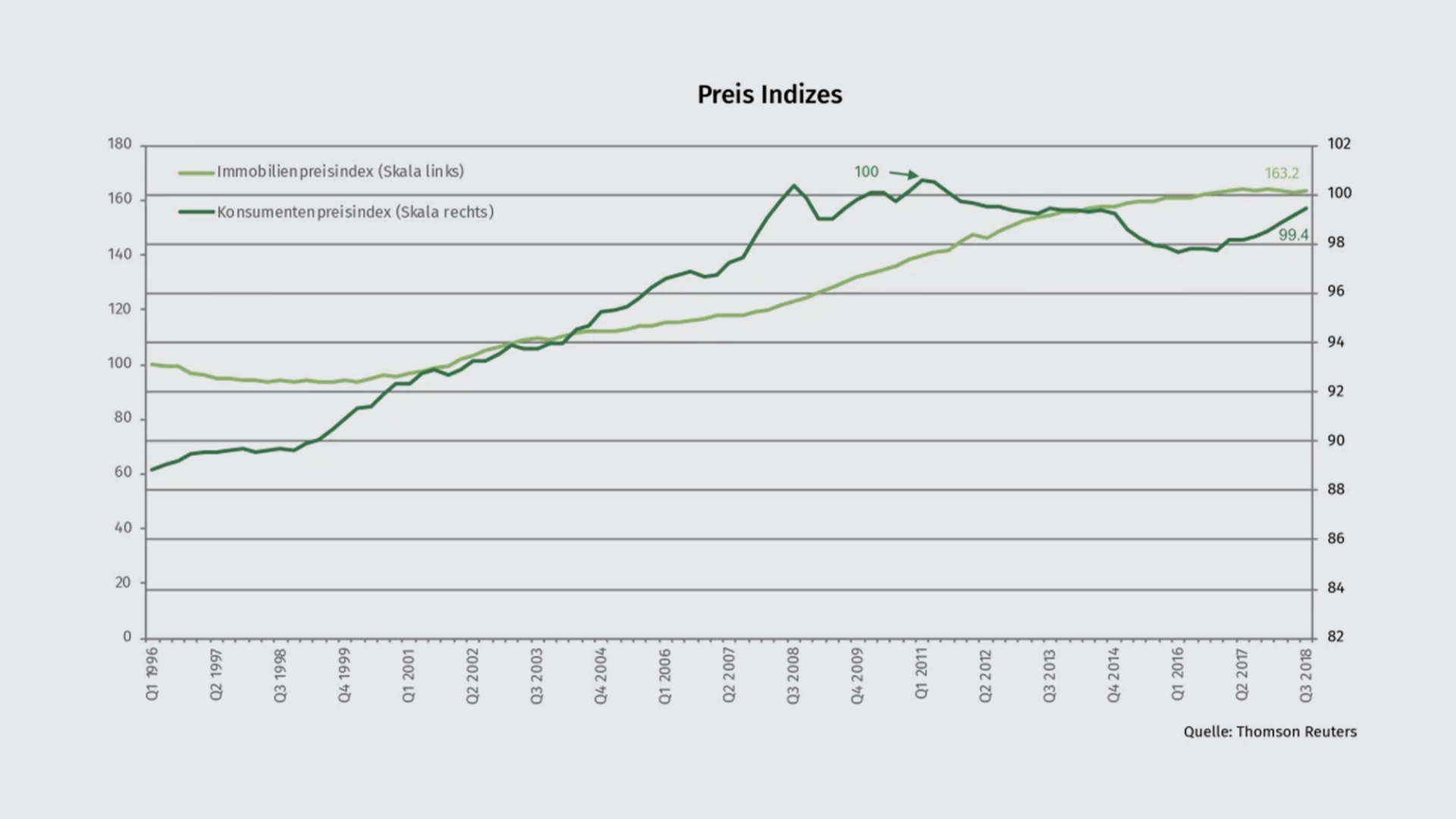

Immobilienpreisindex und Konsumgüterpreise steigen an

Im dritten Quartal 2018 steigt der konsolidierte Preisindex für Einfamilienhäuser und Eigentumswohnungen von 162.6 auf 163.2 leicht an und liegt damit wieder auf dem Niveau des Vorjahresstandes per Ende Q3/2018. Dabei ist die Erhöhung auf eine moderate Preissteigerung der Einfamilienhäuser (+0.8%) zurückzuführen. Bei Eigentumswohnungen resultierte eine vernachlässigbar geringe Reduktion von 0.03%. Unverändert gilt damit, dass der Markt funktioniert und von einer Überhitzung weit entfernt ist.

Unabhängig davon steigt der Konsumentenpreisindex weiter an (von 99.2 auf 99.4 Punkte). Der Höchststand von Ende 2010 ist damit beinahe erreicht.

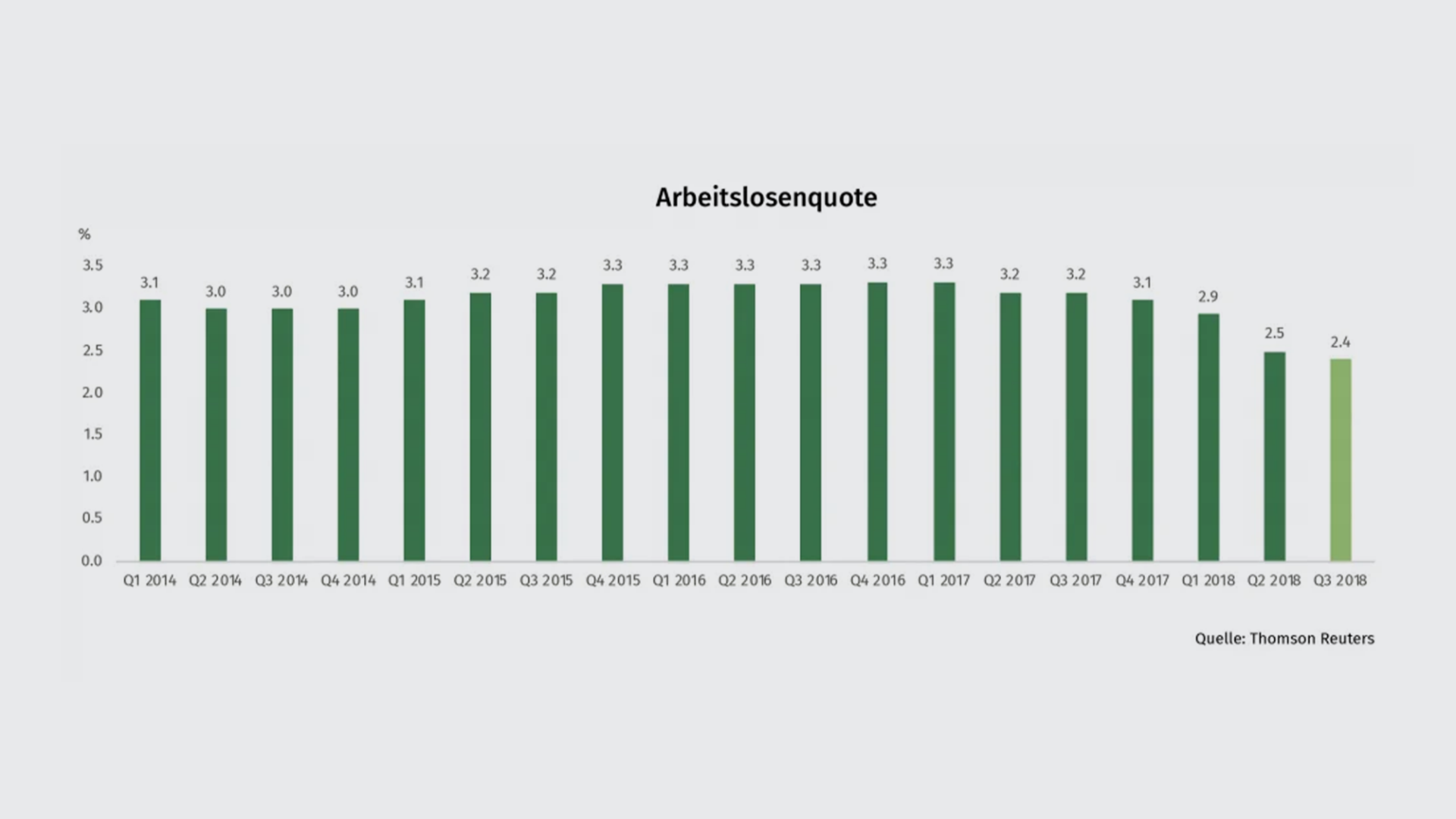

Arbeitslosenquote verbleibt auf Rekordtief

Seit Mai 2018 verbleibt die Arbeitslosenquote auf dem Rekordtief von 2.4%. Insgesamt waren per 30. September 2018 in der Schweiz 106’586 Personen als arbeitslos registriert. Gegenüber dem Stand per Ende Juni 2018 waren damit beinahe gleich viele Arbeitslose gemeldet (+ sieben Personen). Damit bleibt die Arbeitslosigkeit in der Schweiz auf einem so tiefen Niveau wie seit über sieben Jahren nicht mehr. Nach den ersten drei Quartalen des laufenden Jahres liegt der Jahresdurchschnitt bei 2.6% oder 0.3% unter dem vom Staatssekretariat für Wirtschaft (Seco) prognostizierten Jahresdurchschnitt von 2.9%.

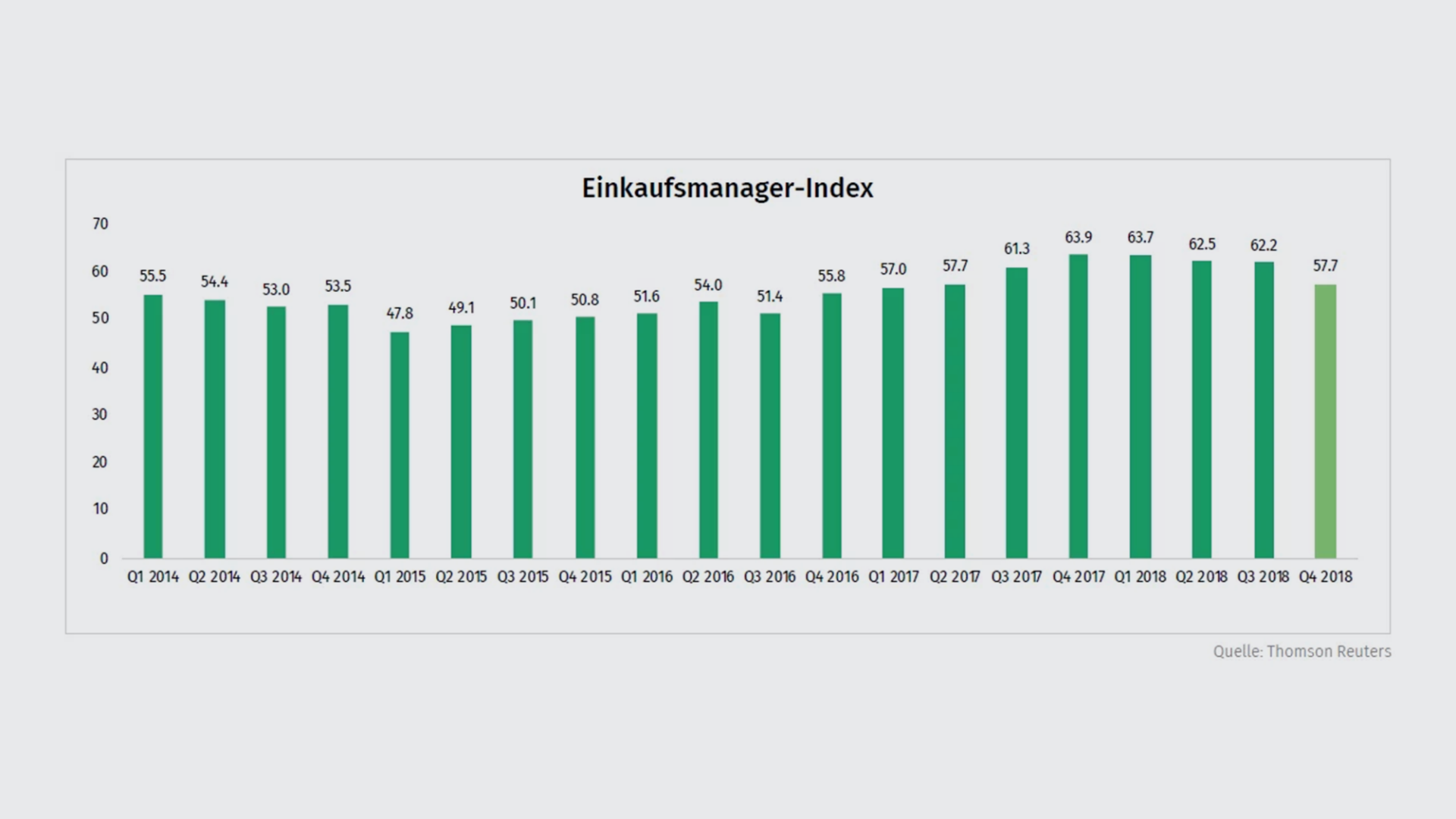

Einkaufsmanager-Index (Purchasing Manager Index) schwächt sich ab

Im dritten Quartal 2018 sinkt der Einkaufsmanager-Index zum dritten Mal in Folge auf 59.7 Punkte (gegenüber 62.5 Punkten per Ende Juni 2018). Vor allem im September hat der PMI deutlich an Terrain verloren (-5.1 Punkte). Damit notierte er zwar weiterhin deutlich über den als Wachstumsschwelle definierten 50 Punkten, aber auf dem tiefsten Stand seit Mai 2017.

Mutmasslich deutet das stetige Absinken des Index in den letzten Monaten auf eine Abnahme der Überlastung in der Industrie hin und wird nicht als Trendwende interpretiert. Insofern passt dieser Verlauf in das Bild eines sich langsam abschwächenden Wirtschaftsaufschwunges.

Fazit

Wir sehen im Schweizer Immobilienmarkt für Einfamilienhäuser und Eigentumswohnungen kaum Anzeichen einer Überhitzung. Das Preisniveau hat sich nur unwesentlich erhöht und die Bautätigkeit bzw. die Baugesuche von Wohnbauten sind merkbar zurückgegangen. So kann einer inskünftig leicht rückläufigen Nachfrage Rechnung getragen und ein neues Gleichgewicht zwischen Angebot und Nachfrage erreicht werden. Nach wie vor gehen wir nicht von substanziell höheren Finanzierungskonditionen für Hypotheken aus. Dieser Faktor dürfte den Immobilienmarkt in Form von vermehrten Transaktionen positiv beeinflussen.

Aufgrund des Anlagenotstandes sind institutionelle bzw. private Anleger seit einiger Zeit bereit, sehr hohe Preise für Wohnrenditeliegenschaften zu bezahlen. Daraus ist nun ein Überangebot an Mietwohnungen entstanden, welches Leerstände und damit gewisse Risiken mit sich bringt. In diesem Teilmarkt sehen wir deshalb gewisse Anzeichen für Überhitzungstendenzen.