Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

-

Risiken im Immobilienmarkt unverändert

03.11.2016 | RedaktionDer Real Estate Risk Index (RERI) von MoneyPark bleibt im dritten Quartal 2016 konstant auf 3.3 Indexpunkten und weist damit auf einen stabilen Markt ohne erhöhte Risiken hin.

Risiken im Immobilienmarkt unverändert

Der Real Estate Risk Index (RERI) von MoneyPark bleibt im dritten Quartal 2016 konstant bei 3.3 Indexpunkten auf einer Skala von 1 bis 6. Herausfordernd für die Hypothekarnehmer sind nach wie vor die grossen Zinsunterschiede zwischen den Anbietern, welche einen Vergleich der Konditionen unabdingbar machen und neben reiner Margenoptimierung bankseitig auch ein Indiz für eine heterogene Markteinschätzung bilden. Für die Anbieter indes stellt die flache Zinskurve, welche die Erträge aus dem Zinsdifferenzgeschäft tendenziell schmälert, eine Schwierigkeit dar, der sie mit höheren Gebühren oder einem Ausbau der Margen im Hypothekargeschäft – insbesondere bei den Libor-Hypotheken begegnen.

Tiefe Zinsen aber höhere Margen für Banken

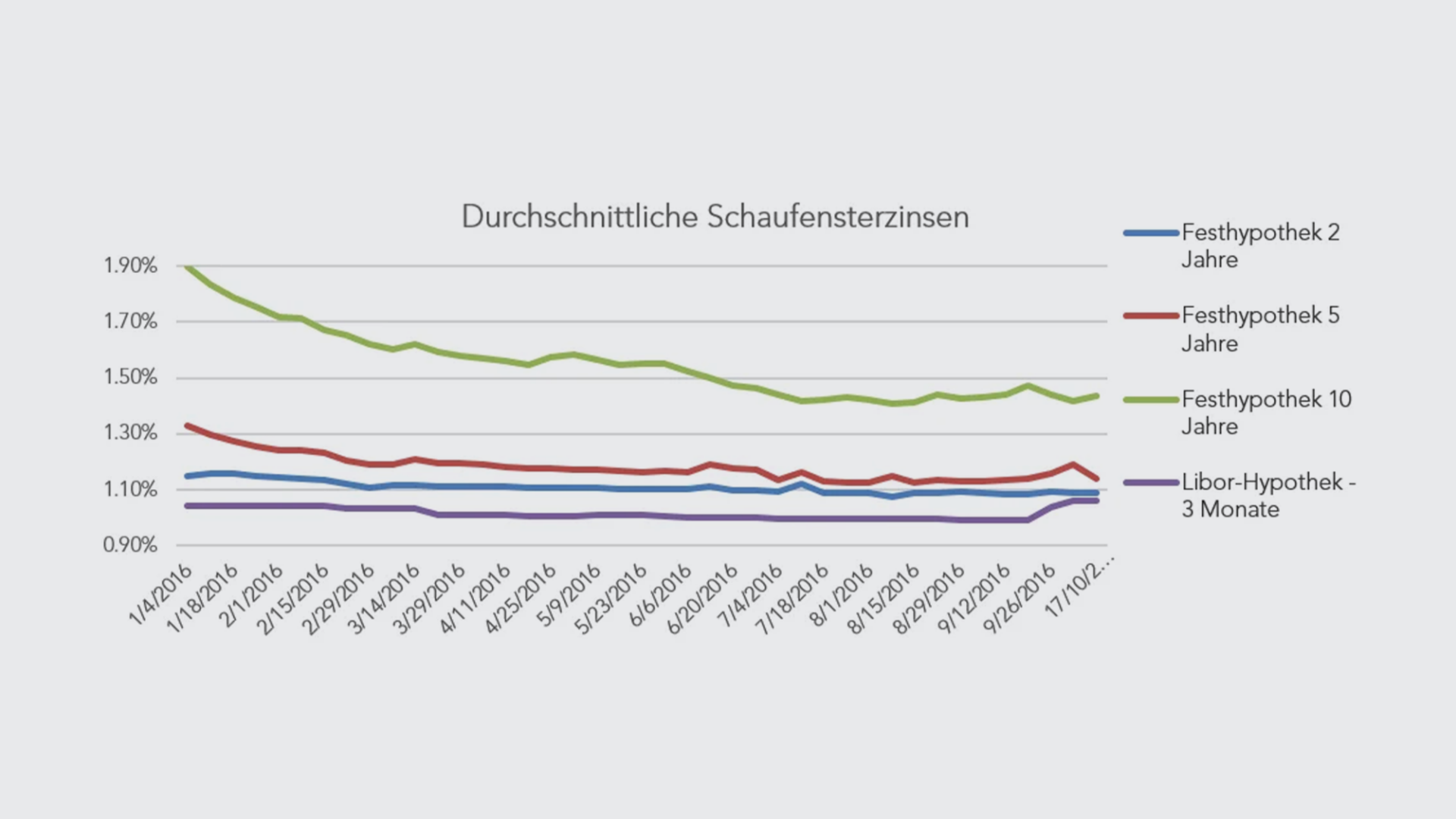

Seit Anfang Jahr sind die durchschnittlichen Schaufensterzinsen gerade für langlaufende Hypotheken nochmals stark gefallen – von 1.9 Prozent auf 1.4 Prozent per Ende September 2016. Seit Juni 2016 zeigt sich allerdings eine Bodenbildung bei den Schaufensterzinsen und erste, noch sehr moderate gegenläufige Bewegungen bei einzelnen Anbietern. Mehrfach haben die zehnjährigen Hypotheken den Widerstand bei 1.4 Prozent getestet – sind aber nie unter 1.41 Prozent gefallen. Auch die 5-jährigen Hypotheken und solche mit kürzerer Laufzeit zeigen eine Konsolidierungstendenz.

Auch wenn die 5-jährigen Hypotheken im Oktober nochmals nachgegeben haben, sehen die Experten von MoneyPark darin keinen Trend zu noch tieferen Zinsen, sondern eine normale und kurzfristige Bewegung im Zinstableau. Die historischen Zinsen finden Sie in unserem Zinsüberblick.

Die Libor-Hypotheken bewegen sich seit anfangs Jahr ziemlich konstant um die 1 Prozent, zeigen aber in den letzten Wochen einen relativ starken Anstieg von ca. 7 Basispunkten.

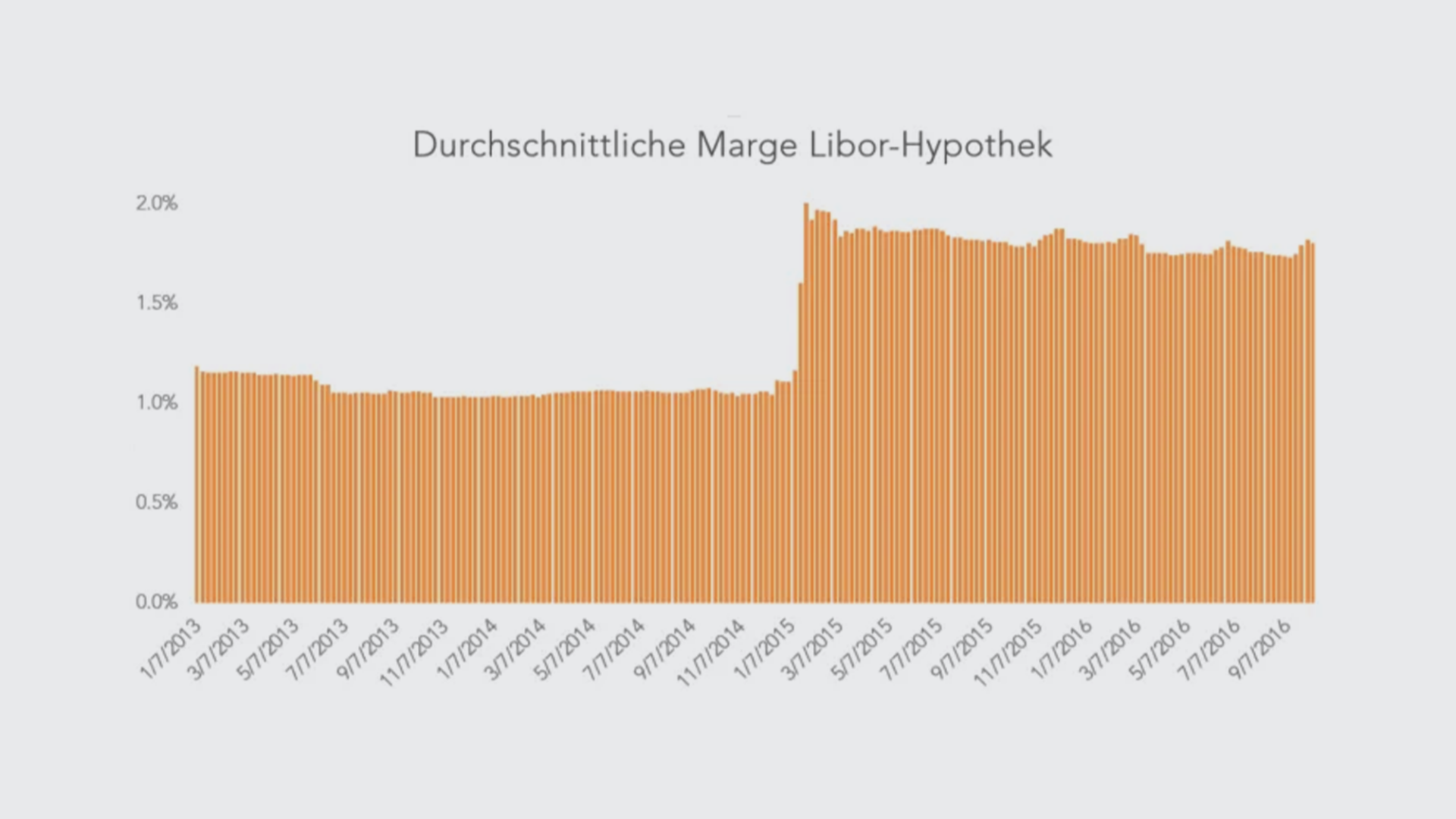

Seit 2013 haben die Banken ihre Marge bei den Libor-Hypotheken massiv ausgeweitet. Wird von der durchschnittlichen Libor-Hypothek der effektive Libor-Satz subtrahiert, bleibt die potenzielle Marge der Anbieter als Differenz. Diese hat sich seit Einführung der Negativzinsen massiv erhöht von 1 Prozent auf rund 1.7 Prozent.

Welche Faktoren die Hypothekarzinsen beeinflussen lesen Sie hier.

Zinsunterschiede nehmen leicht ab

Die Bodenbildung bei den Zinsen schmälert die Zinsunterschiede zwischen den günstigsten und den durchschnittlich teuersten Anbietern etwas. Nach wie vor sind die publizierten Schaufensterzinsen der Anbieter aber sehr heterogen und die Differenzen bleiben mit durchschnittlich 0.65 Prozentpunkten weiterhin hoch. Ein Vergleich beim Abschluss oder der Erneuerung einer Hypothek bleibt für jeden Kreditnehmer Pflicht. Denn schnell lassen sich schon mit wenigen Basispunkten Unterschied über die gesamte Laufzeit einer Hypothek mehrere tausend Franken einsparen. Die wichtigsten Tipps für Ihre Hypothek haben wir im Video-Briefing für Sie zusammengefasst.

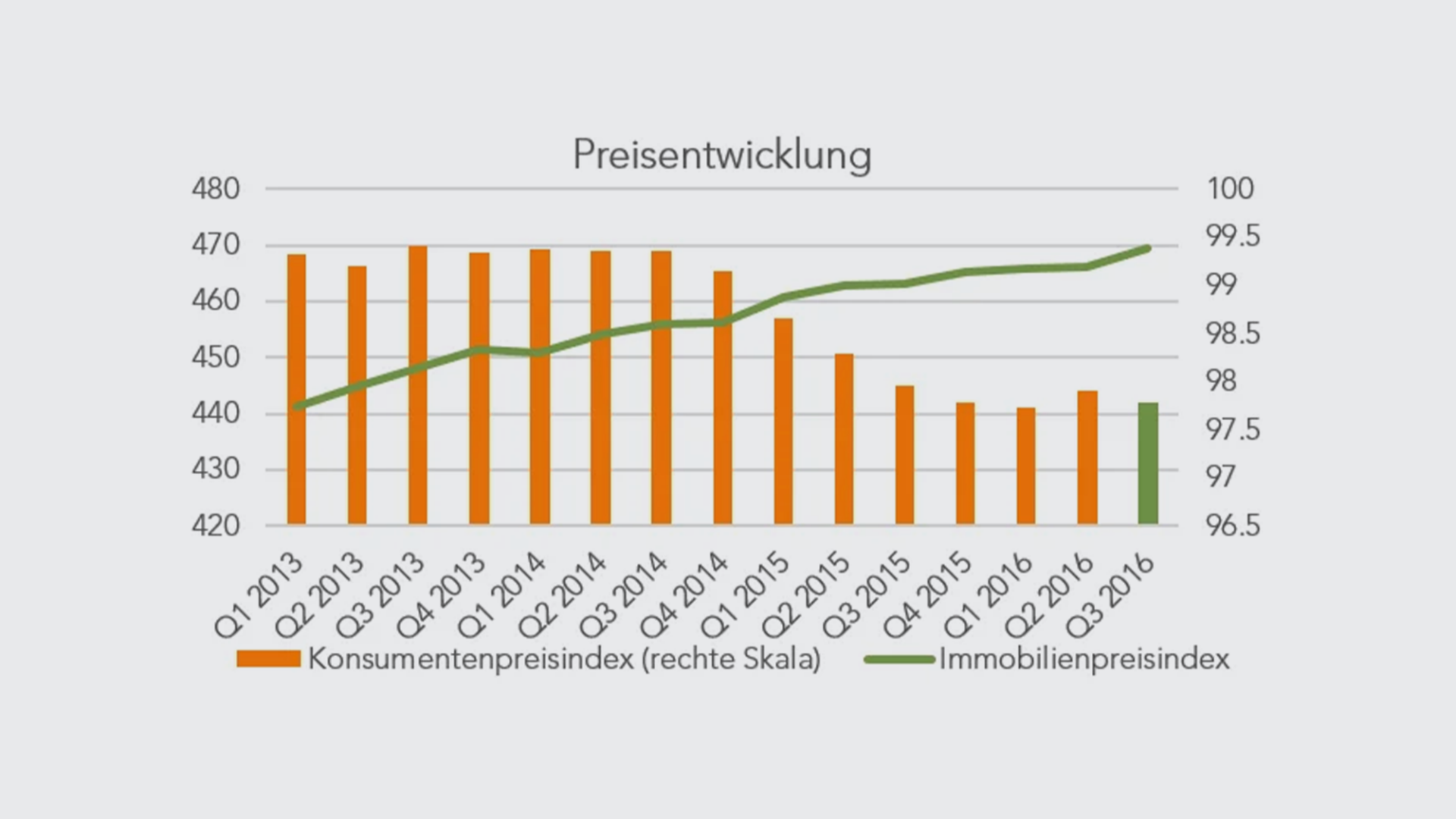

Preisentwicklung von Immobilien und Konsumgütern

Das durchschnittliche Wachstum der Transaktionspreise von Immobilien hat sich in den vergangenen Quartalen deutlich verlangsamt. Im dritten Quartal 2016 steigen die Preise für Wohneigentum im Schnitt aber wieder etwas stärker. Treiber für dieses Wachstum ist insbesondere die Nachfrage nach Eigentumswohnungen. Anders als die Immobilienpreise fallen die Konsumentenpreisen im Vergleich zum Vorquartal wieder leicht. Die Entkopplung zwischen Preisen für Konsumgüter und Immobilien setzt sich somit fort und zeigt die hohe Attraktivität von Immobilien als Investitionsmöglichkeit.

Makroökonomische Subindizes zeigen sich stabil bis positiv

Nach einem starken zweiten Quartal sinkt der Einkaufsmanagerindex leicht auf 51.4 Punkte – liegt damit aber immer noch über der kritischen Schwelle von 50. Die Schweizer Industrie verliert etwas an Dynamik, die Auftragslage und Nachfrage werden aber dennoch durchaus positiv bewertet. Auch die Arbeitslosigkeit bleibt konstant, wenn auch für schweizerische Verhältnisse auf relativ hohem Niveau.